报告导读

科技股引领的“东升西落”叙事基本告一段落,中美股市都对经济数据给予更多的关注,全球议题已然转换。未来,对于国内而言短期库存周期的变化是实物消耗企稳的关键;但这并非实物资产故事的全部,在全球产业重建的过程中,海外制造业也开始扩张,这将会带来全球定价的实物资产更好的机遇。对于国内投资者而言,全球定价的大宗商品、中国对非美经济体出口的中游制造业将成为新一轮全球实物消耗的挂钩资产。

摘要

一、全球资本市场的核心议题已经转变。

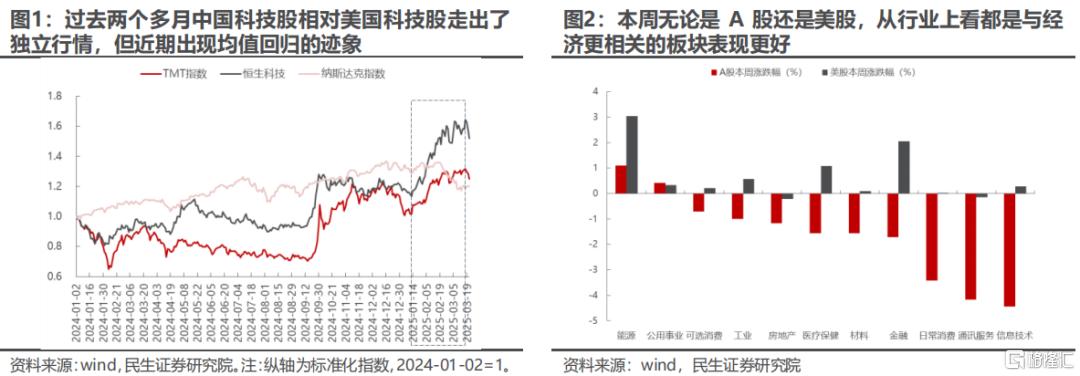

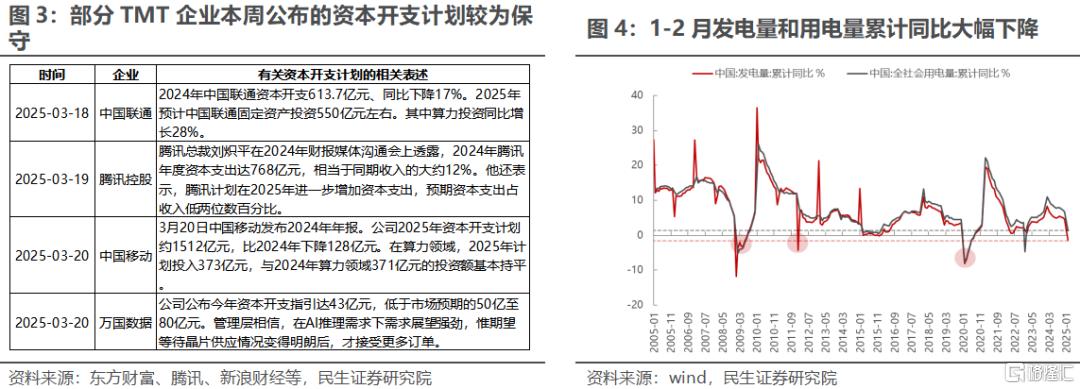

本周(2025-03-17至2025-03-21)A股和港股都出现了下跌,主要是以TMT为代表的科技板块领跌。我们认为2025年1月以来科技股引领的“东升西落”的叙事基本告一段落。我们曾在此前的点评《独立行情中的不确定性》中提到,中国科技股相对美国科技股走出了独立行情,这使得A股和美股之间的负相关性达到了历史极端值,未来可能存在均值回归。值得关注的是,无论是A股还是美股,从行业表现上看都是和经济更相关的板块表现出韧性。我们在前期提到的,当人工智能相关基础设施投资已经达到历史较高值(略等同于2000年初科网泡沫时期信息基础设施在美国经济中占比),阶段性的应用匮乏可能将带来资本开支的持续回落。当全球最大科技金融国开始叙事转向,也就意味着资本市场议题的转换开始。近期,美国股市的反弹更多来自于对美国宏观经济数据过于悲观的预期修正,客观数据强于PMI等主观数据是主要驱动,而并非科技领域出现更多的突破。

二、国内:如何理解用电量和工业增加值的背离?

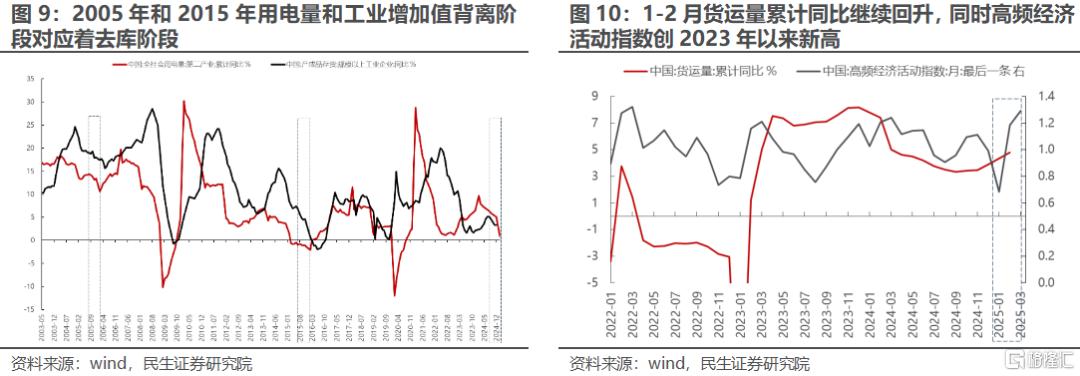

2025年1-2月全社会用电量中第二产业的累计同比增速仅为0.9%,同期工业增加值的累计同比却高达5.9%,二者差异高达5%。我们认为有三大因素可以解释这一轮用电量和工业增加值的背离:(1)国内制造业最“卷”的时刻可能已经过去,大中小企业的生产活动出现明显分化。用电量统计的口径和工业增加值不一致:工业增加值统计的是规模以上工业企业,而用电量是全口径。这可能意味着的是用电量的下降部分是中小企业生产活动停滞所导致,换言之中小企业出清已开始。(2)受到经济结构转型的影响,单位增加值耗电量低的高端制造业增加值占比逐步抬升。在经济转型趋势之下,2021年以来高端制造业增加值占比逐步抬升,高耗能产业占比有所下降,这也会导致用电量和工业增加值的背离。(3)库存周期的影响,当前仍处于“价稳量跌”的去库阶段,导致了用电量和工业增加值的背离,2005年和2015年也曾出现。可以佐证的是1-2月货运量并未跟随用电量下降,反而持续回升,同时高频经济活动指数也不差,甚至创下2023年以来的新高。(1)和(2)更偏中长期因素,而库存周期是相对短期的变量。未来企业补库带来用电量企稳回升的幅度可能取决于预期的变化。国内制造业“内卷”带来的实物消耗最好的时刻可能已经过去,但短期下降幅度过大又将面临修正。2023年以来,实物资产内部国内制造业活动相关的煤电占优的环境在2024年4季度开始被逆转也是因为上述原因,但这不是实物资产故事的全部。

三、反复中的新议题:金融与科技国向下、制造国向上。

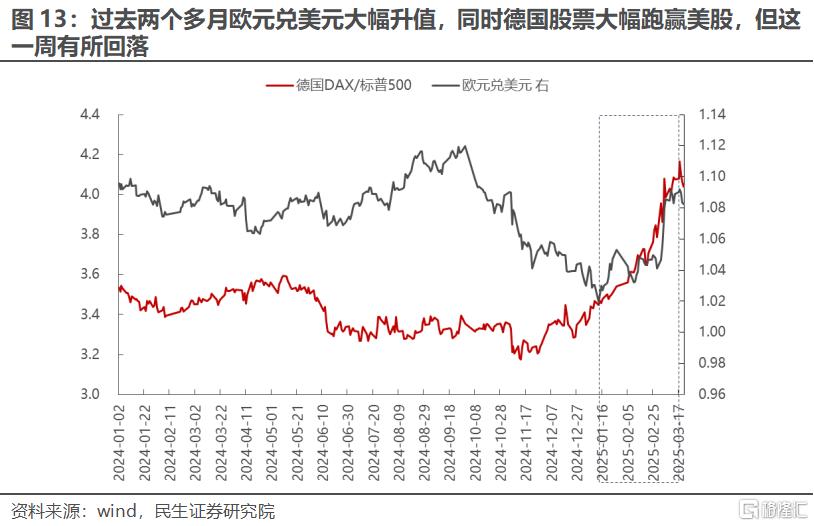

过去一段时间美股计入了较多对美国经济衰退的预期,而欧股计入了对财政扩张计划的预期,二者之间的差异无论是从汇率(美元贬值)还是股票市场(德国股票明显跑赢美股)都已经阶段性定价完成,随着鲍威尔的讲话修正了市场对美国经济的悲观预期、德国国防开支法案投票通过(由于市场担心欧洲财政对基本面作用存在一年的时滞),前期交易进入了预期兑现阶段:美股反弹、德国股票下跌,同时美元指数企稳反弹。虽然金融+科技国向下VS制造国向上的预期进入反复期,短期美元的反弹也可能对全球定价的大宗商品有一定的压制,但我们中长期趋势并未改变,在全球产业重建的过程中,非美经济体GDP的单位资源消耗要高于美国,而美国制造业回流本身也在提升自身单位GDP的资源消耗,这将成为全球定价的实物资产的需求支撑来源。未来需要重点观测以德国为代表的制造业PMI走势。2023年以来,全球定价大宗商品并非是全球的占优资产,这一趋势或在2025年后系统性反转。对于国内投资者而言,全球定价大宗商品,中国对非美经济体出口的中游制造业将成为新一轮全球实物消耗的挂钩资产。

四、布局全球议题转换。

2024年下半年以来,中国在制造业不断“内卷”的环境下呈现的实物消耗增速>GDP增速>企业利润增速的趋势得到了缓解,但短期市场可能低估了潜在的库存周期的变化对上述缓解的干扰。而且实物消耗新的逻辑正在孕育:从全球来看,非美经济体的制造业产业重建正在开启,美国制造业结构占比上升在孕育,短期预期兑现交易后,全球将重新回到金融与科技国向下、制造国向上的中长期趋势中。我们推荐:第一,率先受益于国内投资活动恢复、全球制造业活动恢复的资本品(工程机械、钢铁、自动化设备等)以及上游(铜、铝、黄金以及部分小金属钴,锑,锗等)。第二,过去抑制因素逐步缓解、政策支持力度加强且更为关注长效机制改革的顺周期消费板块(食品、乳制品、啤酒、彩妆、成衣制造、旅游等);第三,金融板块低估值资产(银行、保险)。

风险提示:特朗普的关税政策超预期;国内经济恢复不及预期。

报告正文

1市场的核心议题已经转变:从科技走向经济

2025年1月以来科技股引领的“东升西落”的叙事告一段落,而无论是A股还是美股内部都已经开始体现出对经济运行状况的更多关注。本周(2025-03-17至2025-03-21,全文同)A股和港股都出现了下跌,主要是以TMT为代表的科技板块领跌。我们曾在此前的点评《独立行情中的不确定性》中提到,中国科技股相对美国科技股走出了独立行情,这使得A股和美股之间的负相关性达到了历史极端值,未来可能存在均值回归。值得关注的是,无论是A股还是美股,从行业表现上看都是和经济更相关的板块表现更好,这可能意味着的是未来A股和美股负相关性均值回归的力量可能来自于:科技股行情不再“独立”,但与经济更强相关板块出现“共振”。这奠定了市场的核心议题的转换:从科技叙事走向经济。

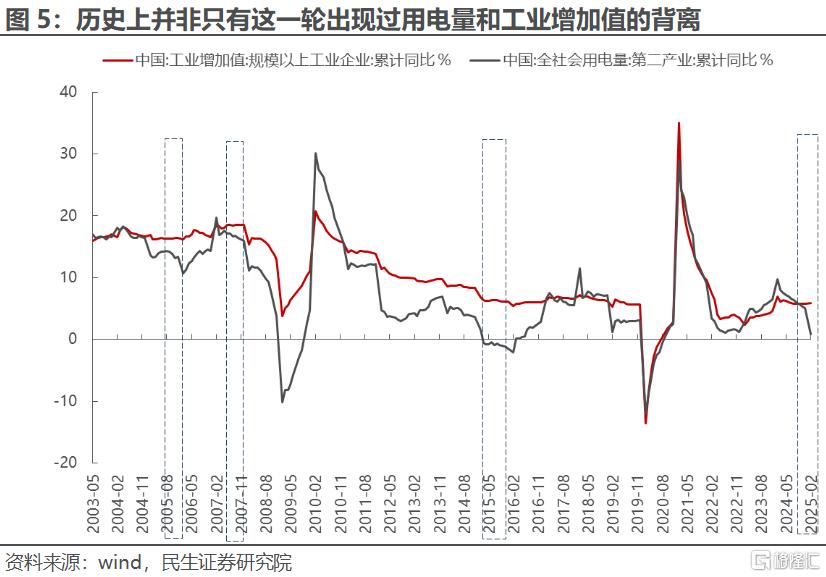

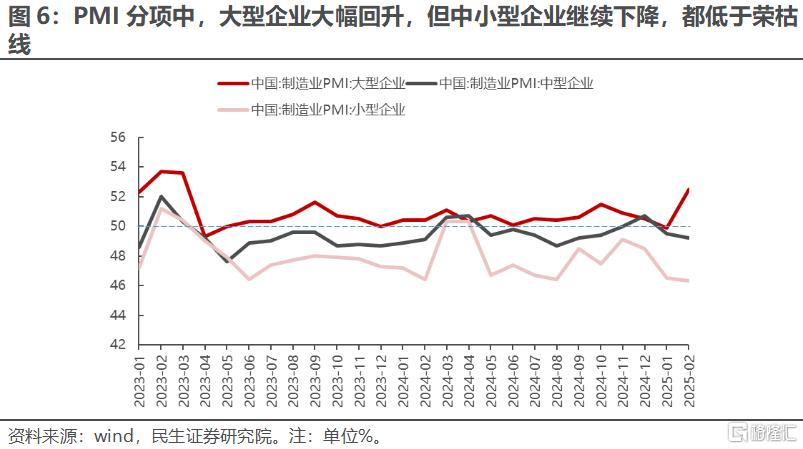

触发本周继续“三月转换”的直接原因主要有两点:第一,部分典型科技股的资本开支计划其实并不及此前市场估值所体现的乐观预期;第二,本周三晚美联储主席鲍威尔的讲话修正了外围市场对于美国经济衰退的预期,可能导致了海外资金在中美市场之间的再平衡。同时中国1-2月的经济数据披露,发电量和用电量的大幅下降也让市场开始关注实物消耗是否已经见底,而此前市场对于国内实物消耗的定价已经十分悲观。

2如何理解用电量和工业增加值的背离?

本周公布的1-2月国内经济数据中,我们认为值得关注和讨论的一个重要问题是:为何用电量和工业增加值的同比增速出现了明显的背离?2025年1-2月全社会用电量中第二产业的累计同比增速仅为0.9%,同期工业增加值的累计同比却高达5.9%,二者差异高达5%。实际上历史上也并非只有这一轮出现过类似的情形,只不过相对而言比较少见:分别发生在2005年、2007年和2015年。

我们认为有三大因素可以解释这一轮用电量和工业增加值的背离:

(1)国内制造业最“卷”的时刻可能已经过去,大中小企业的生产活动出现明显分化。用电量统计的口径和工业增加值不一致:工业增加值统计的是规模以上工业企业,而用电量是全口径。这可能意味着的是用电量的下降部分是中小企业生产活动停滞所导致。这也很容易理解,因为制造业在供给出清的过程中,中小企业首当其冲,这体现为PMI的大中小企业的明显分化:中小企业可能已经开始出清。

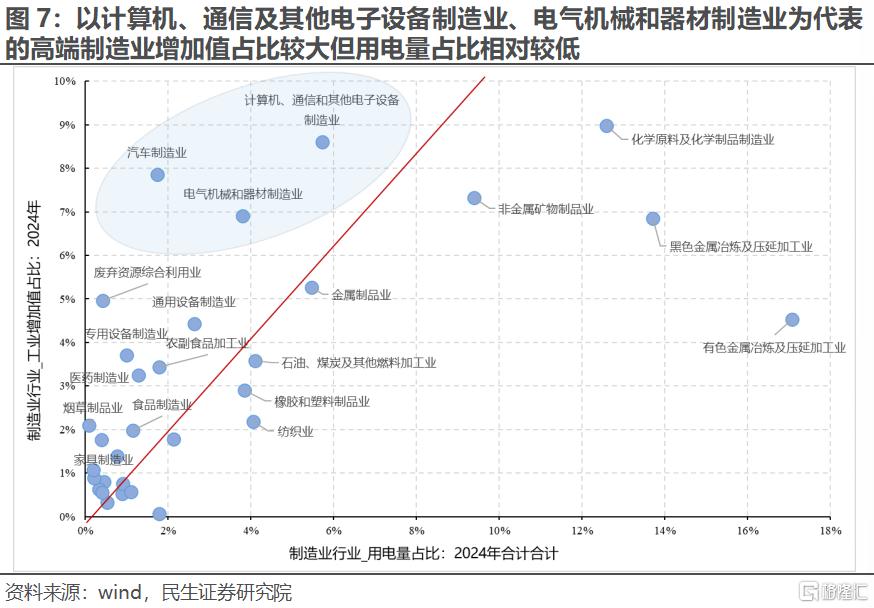

(2)受到经济结构转型的影响,单位增加值耗电量低的高端制造业增加值占比逐步抬升。2024年制造业中工业增加值占比排名靠前的行业主要有化学原料及化学制品制造业、计算机、通信和其他电子设备制造业、汽车制造业、非金属矿物制品业、电气机械和器材制造业以及黑色金属冶炼及压延加工业,但明显传统行业的用电量占比更高,尤其是有色金属冶炼及压延加工业,用电量占比最大但是工业增加值占比却较低。可以看到在经济转型趋势之下,2021年以来高端制造业增加值占比逐步抬升,高耗能产业占比有所下降,这也会导致用电量和工业增加值的背离。

(3)库存周期的影响,当前仍处于“价稳量跌”的去库阶段,导致了用电量和工业增加值的背离,2005年和2015年也曾出现过。可以佐证的是1-2月货运量并未跟随用电量下降,反而持续回升,同时高频经济活动指数也不差,甚至创下2023年以来的新高。

所以总结来看,由于制造业“内卷”效率提升+经济结构转型+去库共同导致了当下的用电量和工业增加值之间的背离,而前两者更偏向中长期维度,库存周期是相对短期的变量。未来会不会有企业补库带来用电量企稳回升,可能需要看到更为广泛的实物需求的恢复带来库存周期回升:从投资带来的设备类需求→投资逐步落地之后生产设备陆续开工带来的更多中间品、原材料需求→用电的需求,同时我们需要观测中小企业的活动恢复是否会发生,体现为中小企业PMI企稳回升。从上述的传导链条来看,可能在补库之前,设备类行业的需求恢复优先于中上游和上游原材料优先于电力、煤炭等能源。

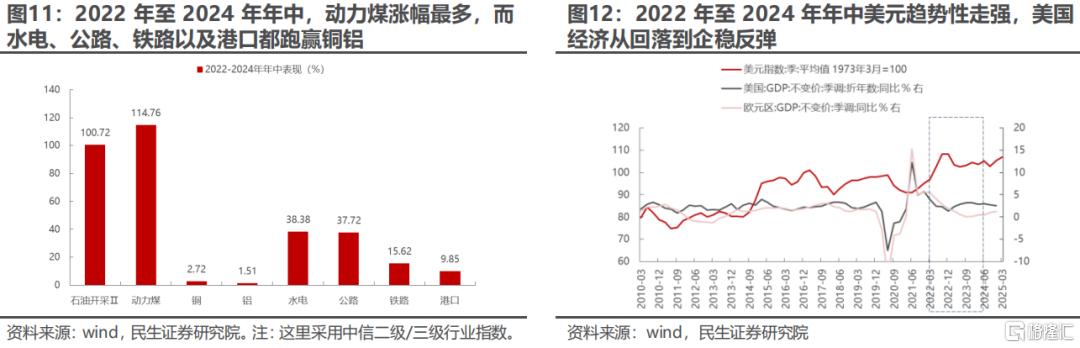

我们应该认识到的是为何2022年至2024年年中与国内制造业生产活动更相关的实物消耗板块(以动力煤、水电、公路为代表)表现比全球定价的大宗商品相关板块(铜、铝)更好,核心是在于国内制造业通过“以价换量”不断“内卷”创造对实物消耗的需求,同时美国经济相较于其他经济体(以欧洲为代表)处于相对强势状态,美元指数维持相对高位也对全球定价的大宗带来一定的压制。

但当下的变化是:(1)随着制造业“内卷”程度下降带来出清+经济结构的转型,过去国内制造业“内卷”带来的实物消耗最好的时刻可能已经过去,未来可能更多地跟随库存周期本身的变化而变化,但弹性可能很难回到此前,只不过短期定价过于悲观。(2)随着以美国为代表的全球金融国+科技国的经济开始出现回落趋势,但制造国开始修复+美国也在发展制造业,制造业的“内卷”从国内向全球扩散,此时全球定价的实物资产反而迎来了比与国内制造业活动更相关的实物资产更好的时期,只不过短期定价存在反复。

3金融与科技国向下、制造国向上的趋势进入反复期

过去一段时间美股计入了较多对美国经济衰退的预期,而欧股计入了对财政扩张计划的预期,二者之间的差异无论是从汇率(美元贬值)还是股票市场(德国股票明显跑赢美股)都已经阶段性定价完成,随着鲍威尔的讲话修正了市场对美国经济的悲观预期、德国国防开支法案投票通过,这一周开始出现反复的迹象:美股反弹、德国股票下跌,同时美元指数企稳反弹。

虽然美国经济预期有所修正、欧洲的财政扩张计划从投票通过到真正的落地可能存在时滞,短期美元的反弹也可能对全球定价的大宗商品有一定的压制,但我们认为金融与科技国向下、制造国向上的中长期趋势并未改变,在全球产业重建的过程中,非美经济体的单位总产出资源消耗都要比美国更高,这将成为全球定价的实物资产的需求支撑来源。未来需要重点观测以德国为代表的制造业PMI走势,如果继续走强,那么将确认金融与科技国向下、制造国向上的趋势。

4转换仍在继续

2024年下半年以来,中国在制造业不断“内卷”的环境下呈现的实物消耗增速>GDP增速>企业利润增速的趋势得到了缓解,但制造业的产能出清和经济结构转型都是中长期维度的变量,短期市场可能低估了潜在的库存周期的变化对上述趋势的干扰。更为重要的是,从全球来看,非美经济体的制造业产业重建正在开启,制造业“内卷”从国内开始向海外扩散,而历史上看全球定价的实物资产在非美经济体相比于美国经济走强时期表现更好,只不过短期可能由于美国经济预期的修正有所反复,但阶段性波动过去之后,将重新回到金融与科技国向下、制造国向上的中长期趋势中。

基于上述推演,我们推荐:

第一,率先受益于国内投资活动恢复、全球制造业活动恢复的资本品(工程机械、钢铁、自动化设备等)以及上游(铜、铝、金以及部分小金属钴,锑,锗等)。

第二,过去抑制因素逐步缓解、政策支持力度加强且更为关注长效机制改革的顺周期消费板块(食品、乳制品、啤酒、彩妆、成衣制造、旅游等);

第三,金融板块低估值资产(银行、保险)。

5 风险提示

1)特朗普的关税政策超预期。如果特朗普的关税政策超预期实施,那么短期对于全球需求的抑制将会带来冲击,与文中假设不符。

2)国内经济恢复不及预期。文中对于未来国内经济的假设是稳步回升,如果遭遇波折,那么对于顺周期而言不利。

注:本文为民生证券2025年3月23日研究报告《A股策略周报20250323:转换仍在继续》

报告撰写:牟一凌 SAC编号S0100521120002 |方智勇 SAC编号S0100522040003| 吴晓明 SAC编号S0100523080002|纪博文 SAC编号S0100524080003

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/10096.html