· 投资要点 ·一般公共预算收入:非税支撑仍在。2025年1-2月,全国一般公共预算收同比下降1.6%。其中,全国税收收入同比下降3.9%;非税收入同比增长11%。从主要分项看,增值税、消费税、企业所得税收入增速偏低。个人所得税收入虽然同比高增,主要与去年同期基数较低有关。

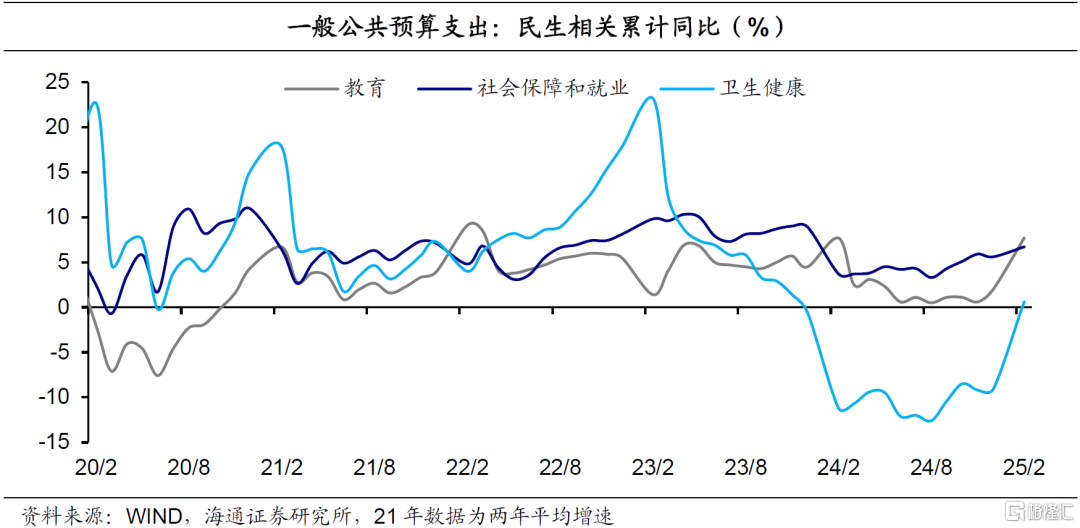

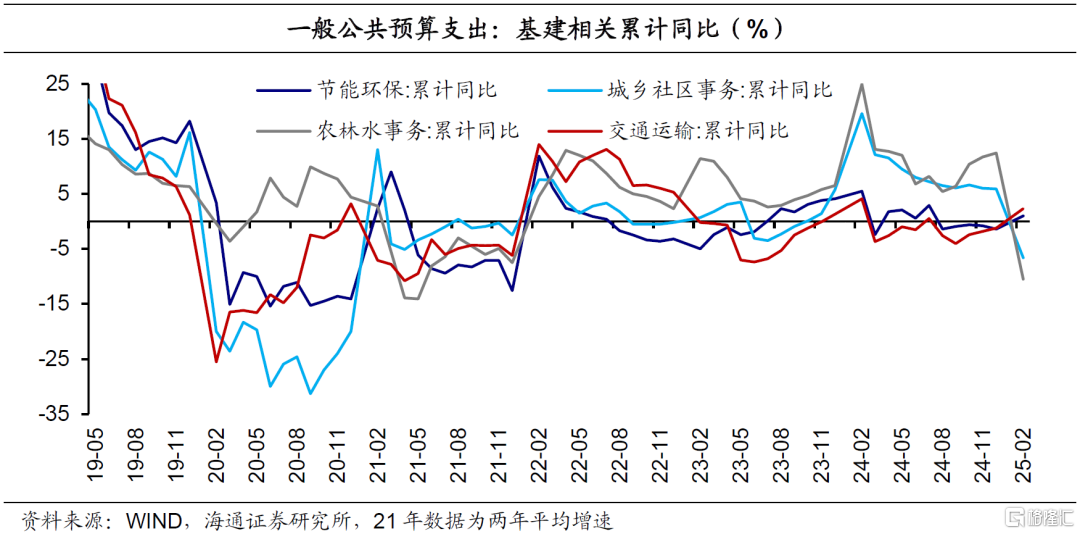

一般公共预算支出:中央高增,保障民生。2025年1-2月,全国一般公共预算支出同比增长3.4%,完成全年预算的16.4%,增速虽然略低于2024年全年水平,但是进度较高,反映今年财政节奏前置。值得关注的是,中央、地方本级支出分别增长8.6%、2.7%,体现出积极财政发力,中央层面给予重要支撑。从分项支出看,科技、教育、社保就业支出增速相对较高,民生、科技仍是狭义财政支出的重要目标。相比之下,农林水、城乡社区支出增速转负。

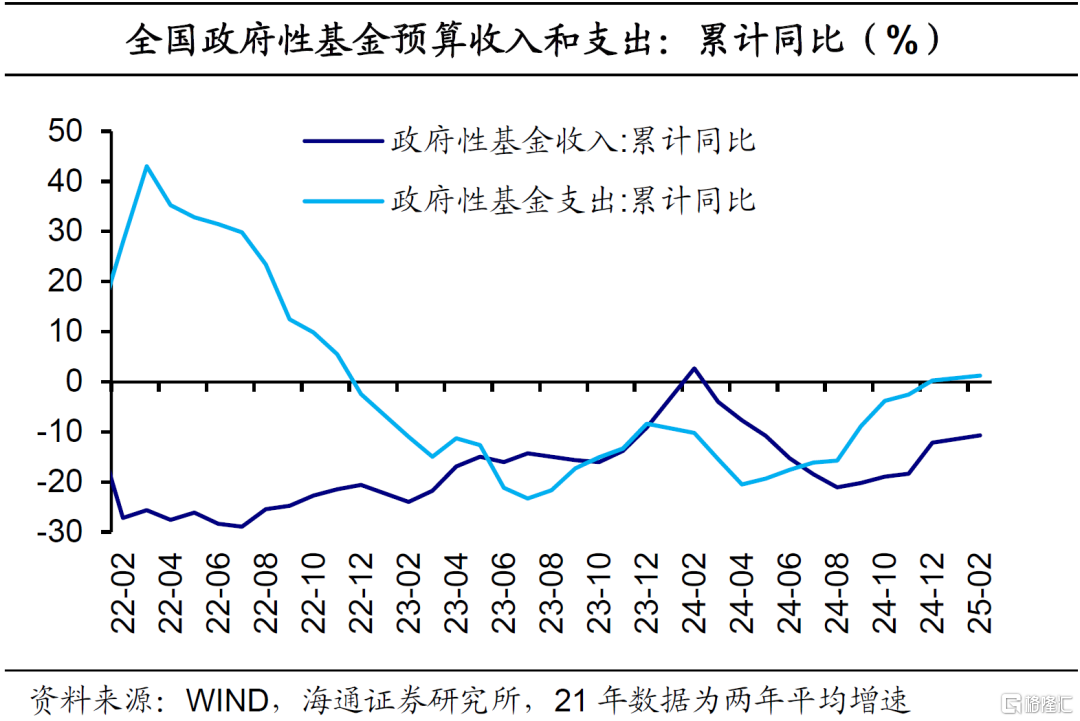

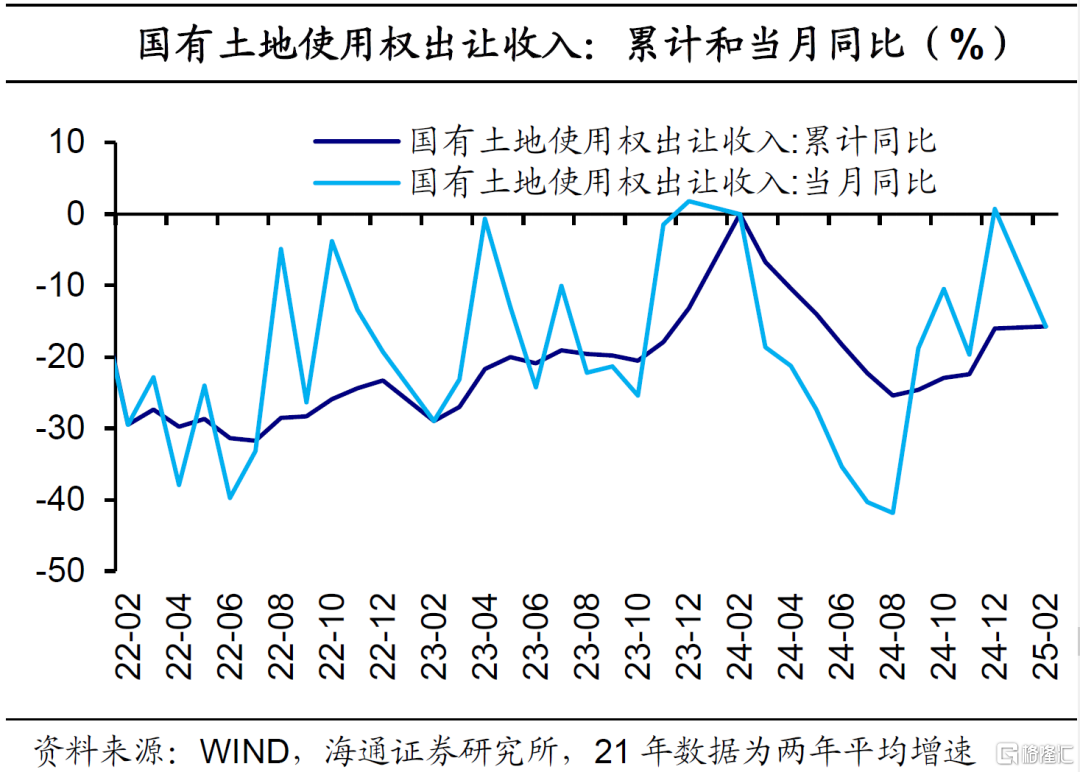

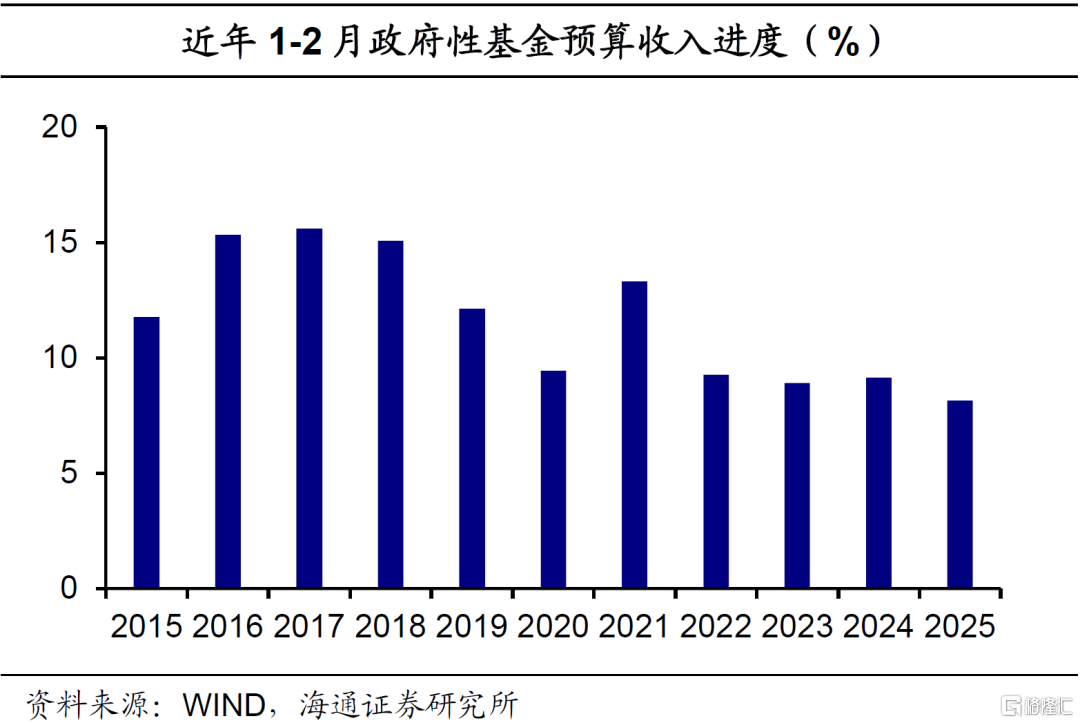

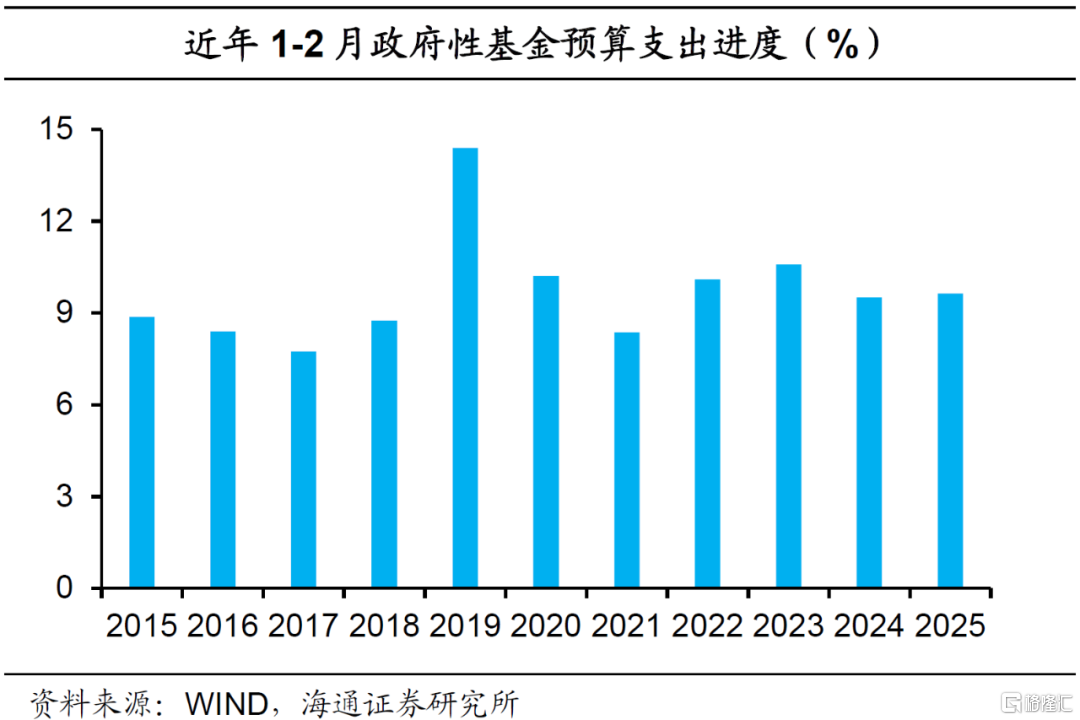

政府性基金增速:收入降,支出增。2025年1-2月,全国政府性基金预算收入同比下降10.7%,其中,国有土地使用权出让收入是主要拖累。值得提醒的是,专项债规模边际高增,大于去年同期。考虑到部分专项债的使用重回土地储备和房地产相关领域,或对政府性基金收入形成支撑。2025年1-2月,全国政府性基金预算支出同比增长1.2%,高于2024年全年增速,进度略高于去年同期水平。分中央和地方看,地方层面支出偏低,或主要受收入端的限制。而中央层面支出高增,或受到特别国债的发行的有力支撑。

总结来看,2025年预算赤字率升至4%,赤字规模增至5.66万亿元,新增专项债扩至4.4万亿元,特别国债追加至1.8万亿元。 2025年总体政府债务资金相比2024年增加超过2.9万亿元,财政力度明显提升。不过,财政政策也留足空间,以备梯次推后手。

风险提示:政策推进不及预期。

1狭义收入:非税支撑仍在

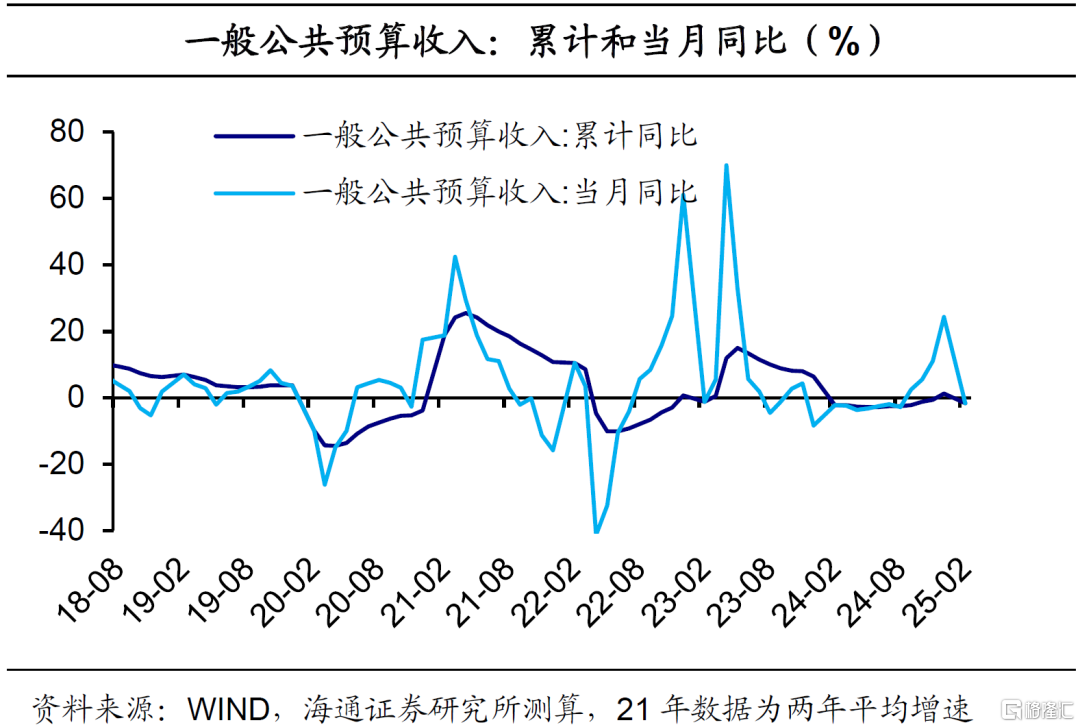

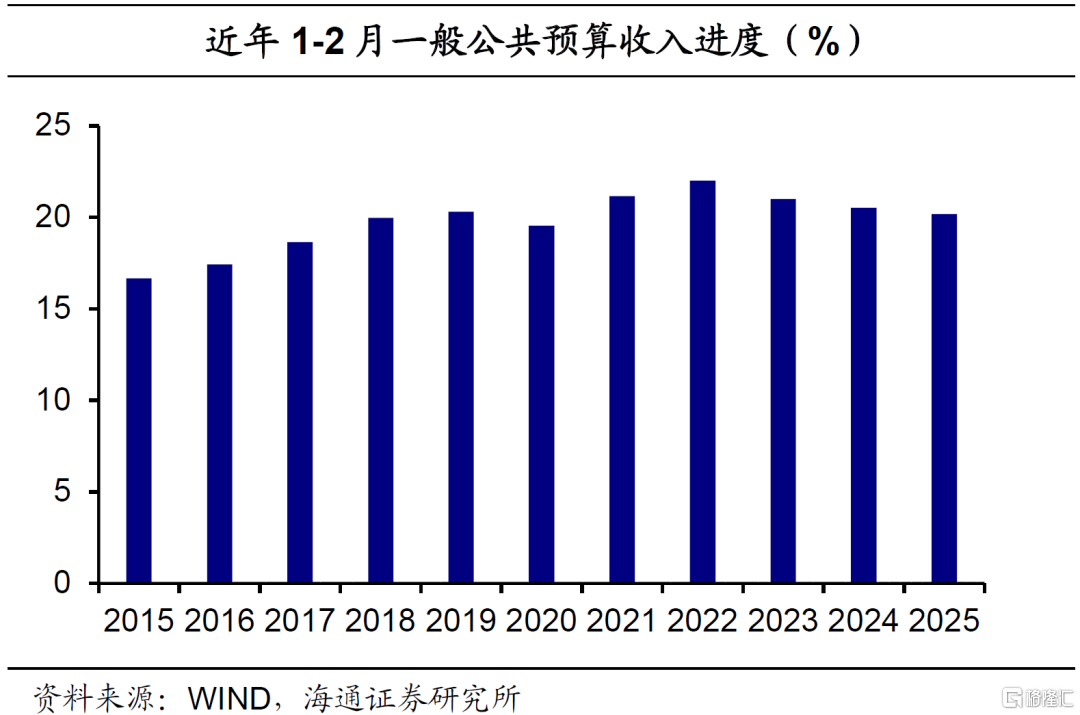

一般公共预算收入回落。2025年1-2月,全国一般公共预算收入43856亿元,同比下降1.6%,完成全年预算的20.2%,略低于2021年以来的同期水平。分中央和地方看,中央层面收入同比下降5.8%,地方层面收入同比增长2%。值得关注的是,2025年1-2月,非税收入仍是一般公共预算收入的重要支撑,税收收入有待改善,反映稳增长还需积极政策接力。

税收收入有待改善。2025年1-2月,全国税收收入36349亿元,同比下降3.9%,相比2024年全年降幅小幅扩大。从主要分项看,增值税、消费税、企业所得税收入增速偏低。个人所得税收入虽然同比高增,主要与去年同期基数较低有关。

非税收入高位运行。2025年1-2月,非税收入7507亿元,同比增长11%,虽然相比2024年全年增速有所回落,但是仍在较高位置运行。非税收入高速增长主要原因是地方通过处置闲置资产等方式,加大资源、资产盘活力度,带动国有资源(资产)有偿使用收入、国有资本经营收入增长。

2狭义支出:中央高增,保障民生

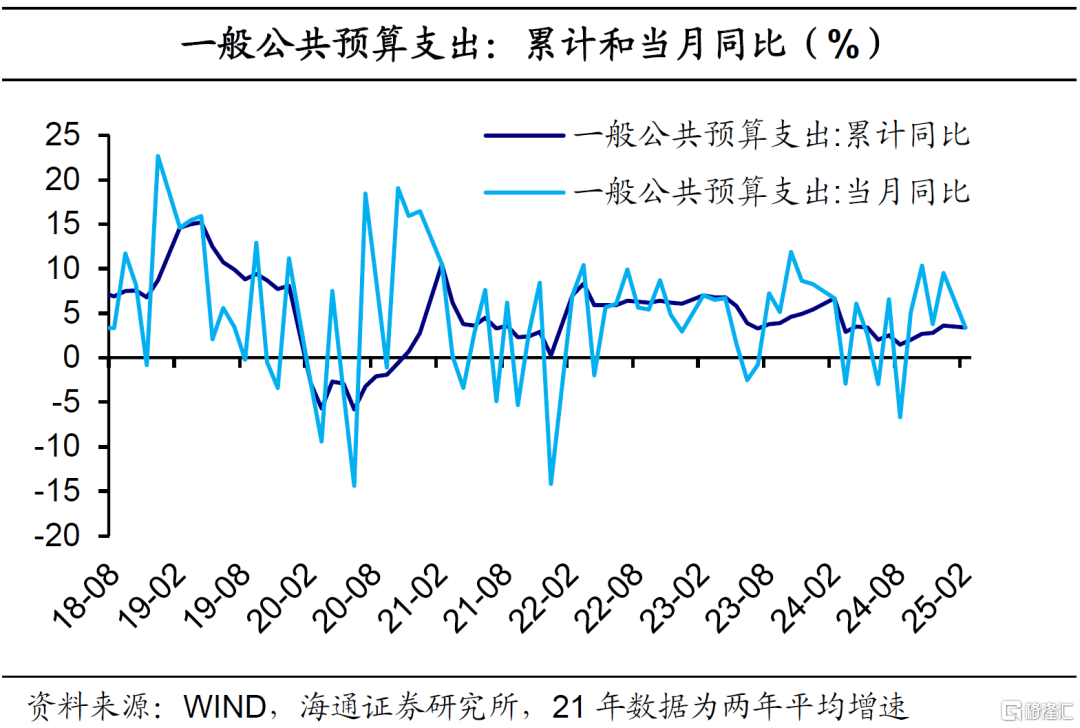

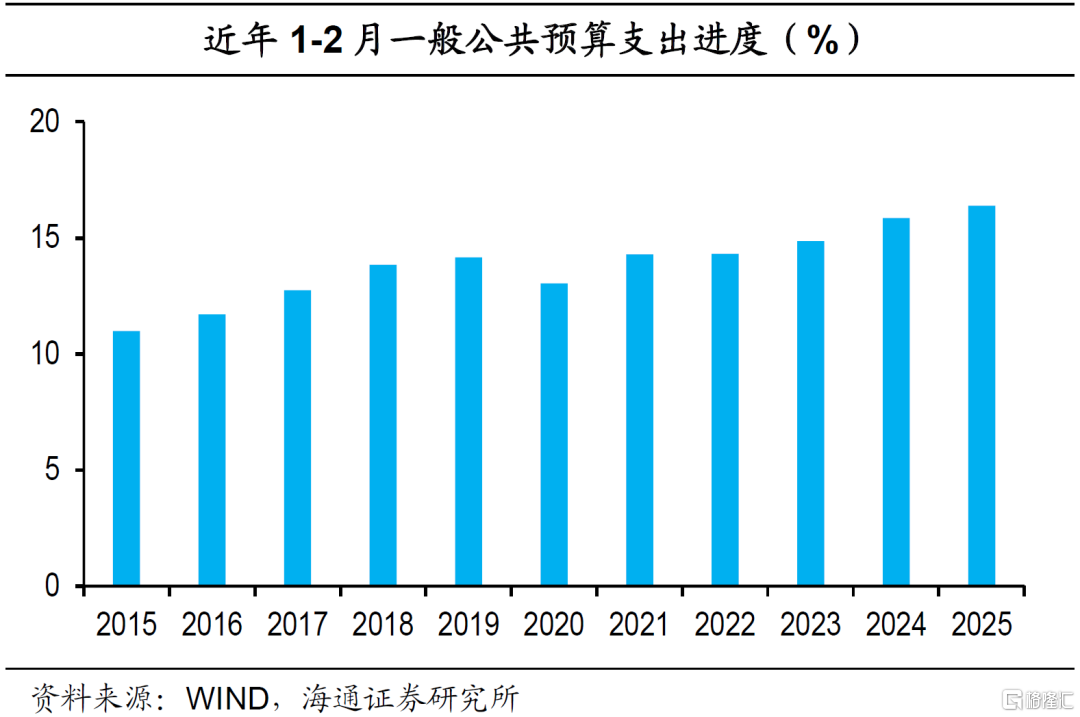

一般公共预算支出增速尚可,进度靠前。2025年1-2月,全国一般公共预算支出45096亿元,同比增长3.4%,略低于2024年全年增速。不过2025年1-2月,全国一般公共预算支出完成全年预算的16.4%,高于过去几年的同期水平,反映今年财政支出较为积极,节奏前置。值得关注的是,分中央和地方看,中央、地方本级支出分别增长8.6%、2.7%,与2024年全年增速相比,前者较高,后者较低。这体现出,积极财政发力,中央层面给予重要支撑。

从分项支出看,2025年1-2月,科技、教育、社保就业支出增速相对较高,且高于2024年全年增速。这意味着,保民生仍是狭义财政支出的重要目标,科技仍会长期保持应有的支持力度。相比之下,农林水、城乡社区支出增速转负。

3政府性基金:收入降,支出增

政府性基金收入增速回落。2025年1-2月,全国政府性基金预算收入6381亿元,同比下降10.7%,降幅相比2024年小幅收窄,也不及2024年12月当月同比增速。2025年1-2月,政府性基金预算收入完成全年预算目标的8.2%,与近年同期相比仍有差距。值得关注的是,2025年1-2月,国有土地使用权出让收入低位运行,同比下降15.7%。值得一提的是,2025年1-2月份,专项债规模边际高增,大于去年同期水平。考虑到部分专项债的使用重回土地储备和房地产相关领域值得关注,这或对于政府性基金收入形成支撑。这意味着房地产市场供需变化仍是影响政府性基金收入的重要因素。

政府性基金支出增速回升,央地分化较大。2025年1-2月,全国政府性基金预算支出11358亿元,同比增长1.2%,高于2024年全年增速。2025年1-2月,政府性基金预算收入完成全年预算目标的9.6%,略高于去年同期水平。分中央和地方看,中央层面支出同比增加74.2%,地方层面支出同比下降0.6%。我们认为,地方层面支出偏低主要受收入端的限制,而特别国债的发行对中央层面支出形成有力支撑。

总结来看,2025年预算赤字率升至4%,赤字规模增至5.66万亿元,新增专项债扩至4.4万亿元,特别国债追加至1.8万亿元。 2025年总体政府债务资金相比2024年增加超过2.9万亿元,财政力度明显提升。不过,财政政策也留足空间,以备梯次推后手。今年宏观政策方向不断积极,但是稳增长是在“高质量发展”的前提下发力,不会大水漫灌式的强刺激。

风险提示:政策推进不及预期。注:本文来自海通宏观于2024年3月25日发布的《积极财政:中央支出发力 ——2025年1-2月财政数据点评(海通宏观 侯欢、梁中华)》,分析师:梁中华 S0850520120001;侯欢 S0850522080004

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/10253.html