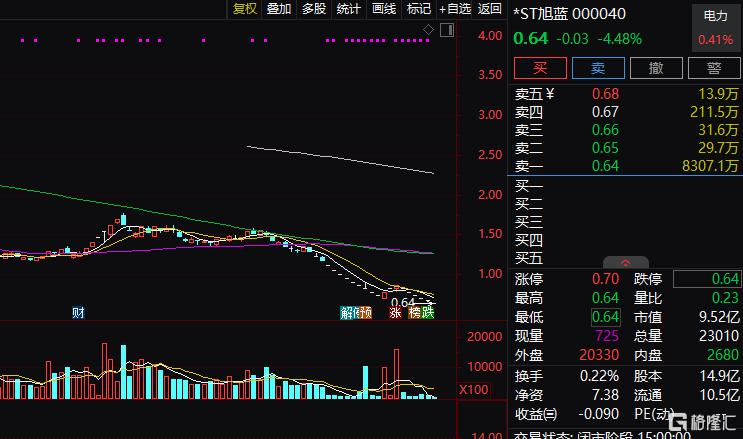

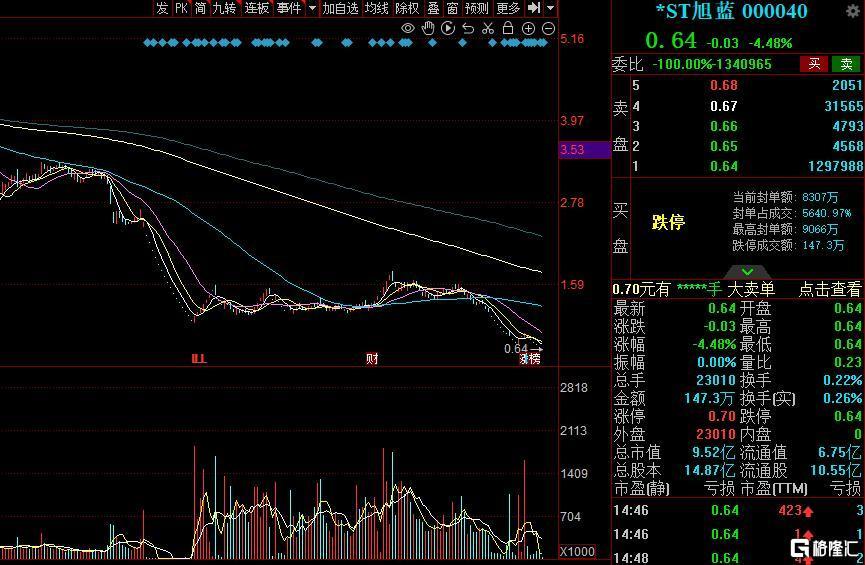

截至3月24日,*ST旭蓝(000040)股价已连续15个交易日收于1元以下,最新收盘价报0.64元/股。

根据深交所规定,若连续20个交易日收盘价低于1元,公司将触发面值退市机制。即使后续5个交易日连续涨停(按5%涨幅计算),股价最高仅能回升至0.998元,无法重返1元关口。

这意味着,*ST旭蓝将成为2025年首只因面值退市而被摘牌的A股公司。

重整无门、重组没路

回顾这场退市危机并非偶然。

早在3月14日,公司便公告称,非经营性资金占用问题仍未解决,涉及金额高达75.27亿元,且无实质性偿还方案。深圳证监局此前要求公司于2025年1月5日前完成整改,但期限届满后资金占用问题依然悬而未决。根据退市规则,若两个月内未完成整改,深交所将终止其上市交易。

从更深层看,*ST旭蓝的危机源于多重风险的叠加共振。

公司2024年净利润预亏3亿至5亿元,若叠加资金占用问题全额计提坏账,全年亏损或扩大至96亿元,导致净资产大幅缩水。2019年至2023年,公司已累计亏损超30亿元,新能源业务收入连续下滑,2024年前三季度营收同比腰斩至7.98亿元。

更严峻的是,公司内控缺陷暴露无遗。

2023年财报被出具内控否定意见,若2024年审计报告再次被否,将触发叠加退市风险。此外,控股股东东旭集团质押股份比例达99.35%,所持股份全部被冻结,实控人李兆廷因涉嫌信息披露违规于3月15日被证监会立案调查,公司年内已第三次卷入监管风暴。

“东旭系”崩塌的缩影

从行业变迁与资本运作的角度看,*ST旭蓝的溃败更是”东旭系”崩塌的缩影。

回顾*ST旭蓝股价表现,在2024年底至2025年初上演”21天17跌停”,市值蒸发超90%,7万股东损失惨重。

资料显示,其前身是1994年上市的宝安地产,2016年更名后转型新能源与环保领域,但激进扩张埋下隐患。控股股东东旭集团曾以”并购狂人”著称,短短五年内控股三家上市公司,总资产膨胀至2000亿元。

然而,高杠杆游戏终酿苦果,东旭光电(000413)已于2024年退市,*ST旭蓝步其后尘,另一家上市公司嘉麟杰(002486)亦在风雨飘摇中。

实控人李兆廷的”首富”光环褪去,留下的是巨额债务黑洞。东旭集团违约债券本金达150亿元,李兆廷本人涉9项被执行案件。通过财务公司挪用上市公司资金、虚构交易输血集团等操作,将*ST旭蓝变为”提款机”,最终导致75亿元资金无法收回,公司濒临资不抵债。

对于一众投资者而言,*ST旭蓝的退市,着实给投资者上了沉重的一课。首先,警惕“全能型”公司,业务铺得越广,雷埋得越深。其次,远离“高杠杆玩家”,借来的钱迟早要还。此外,财报“非标”是红灯,被出具否定意见的审计报告,投资者应尽快远离。

在资本市场中,投资者应更加注重公司的基本面和治理结构,避免被表面的繁荣所迷惑。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/10361.html