昨晚,连续亏损5年的上市药企舒泰神,发布了2024年业绩报告。报告显示,公司实现营业收入3.25亿元,同比下降10.81%;归属上市公司股东的净利润虽仍为亏损1.45亿元,但相较于2023年亏损幅度大幅收窄。

乍看之下,这似乎是舒泰神业绩好转的积极信号。但值得注意的是,2024年公司研发费用大砍60%以上,锐减至1.62亿元,或许才是亏损得以收窄的关键原因。

截至收盘,该股跌超2%,报7.11元。

- 去年亏损收窄,研发费却遭 “腰斩” 超60%

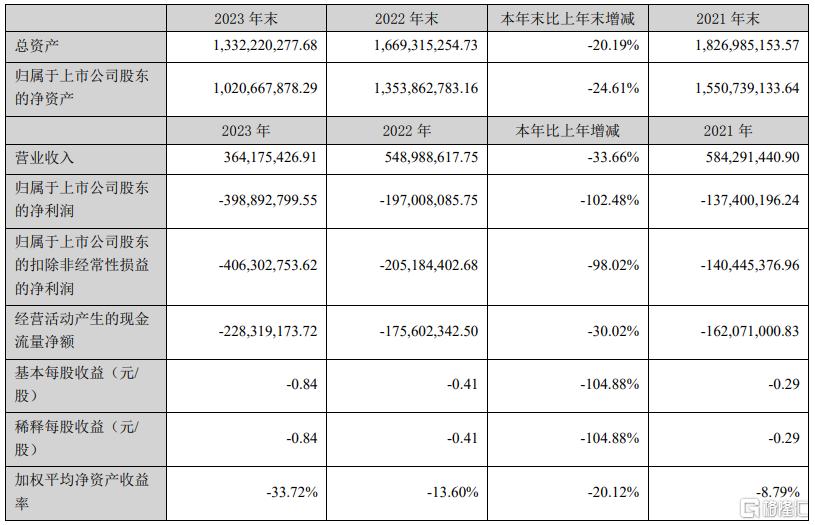

根据业绩报告显示,舒泰神2024年实现营业收入3.25亿元,同比下降10.81%;归属上市公司股东的净利润为亏损1.45亿元,尽管亏损幅度较2023年同比收窄63.69%,但业绩整体依旧低迷。

值得关注的是,2024年公司研发投入为1.62亿元,占营业收入的49.97%,这一投入规模较2023年同比下降 63.77%。由此可见,舒泰神亏损收窄并非源于基本面的实质性好转,而是研发费用大幅削减带来的成本降低。

在公告中,舒泰神也对业绩变动做出解释。一方面,受外部环境及行业政策等因素影响,公司主要产品销售收入出现下滑。另一方面,基于未来研发项目整体布局和公司发展战略考虑,公司多个在研项目所对应的多项适应症正在持续推进临床试验,研发管线中的部分临床前在研项目也在稳步推进中。

从具体产品来看,舒泰清作为公司核心产品之一,实现销售收入1.79亿元,占营业收入的55.16%,但较去年同期下降8.20%;苏肽生实现销售收入1.34亿元,占营业收入的41.21%,较去年同期下降17.30%;复方聚乙二醇(3350)电解质散(舒斯通)纳入《2023年国家医保目录》,报告期内贡献收入771万元;阿司匹林肠溶片贡献销售收入396万元。

事实上,自2020年起,舒泰神已连续五年亏损。2020-2023年,公司净利润分别亏损1.33亿元、1.37亿元、1.97亿元、3.99亿元。

业绩持续亏损主要因为其两大核心产品受政策不利影响,销量下降。其中,苏肽生2019年被纳入重点监控目录、又被调出医保目录,因此销售收入大幅下滑。2019年销售收入同比下降37.22%至3.43亿元;舒泰清也因集采政策导致价格下降和销量萎缩。

股东频繁减持

在业绩持续低迷的困境下,舒泰神股东还频繁减持,进一步引发投资者对公司前景的担忧。

根据2024年11月27日舒泰神发布的简式权益变动报告书,2022年5月19日至2024年11月26日期间,二股东香塘集团及其一致行动人顾振其、顾晓磊累计减持比例已达到公司总持股数量的5%。

权益变动前,香塘集团持有舒泰神5749万股,占当时有表决权股份总数的12.16%;一致行动人顾振其、顾晓磊父子分别持有416万股、128万股,占比0.88%和0.27%。

截至报告日,香塘集团仅持有3939万股,占现有表决权股份总数的8.25%,而顾振其、顾晓磊父子已不再持有舒泰神股份。

当下,舒泰神面临着种种挑战。削减研发费用虽让亏损暂时收窄,却埋下创新力与竞争力削弱的隐患。在医药这个技术密集、竞争激烈的行业,一旦核心产品市场份额持续下滑,又无新产品接棒,企业很容易陷入市场份额被进一步挤压的恶性循环。

未来,舒泰神能否突破困境,扭亏为盈,还有待观察。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/10450.html