主要观点

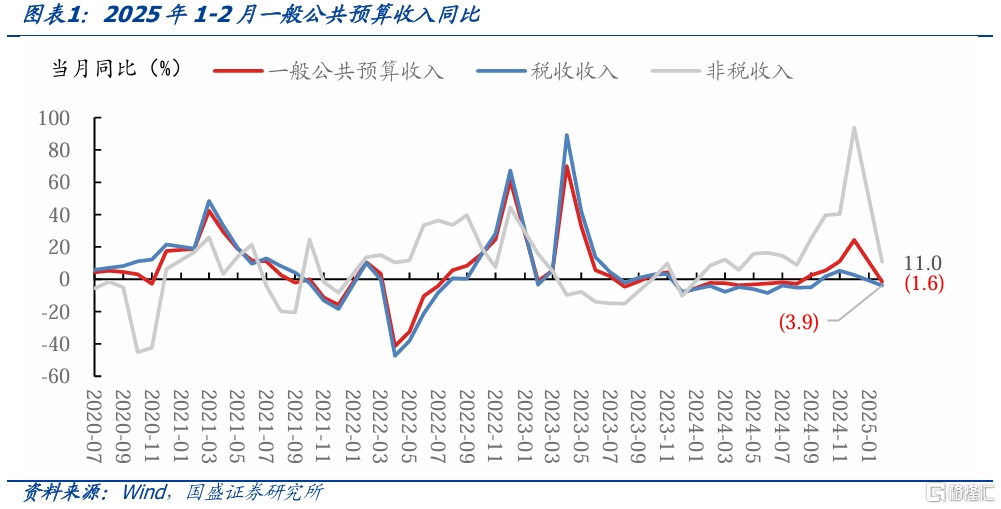

1-2月一般公共预算收入增速回落,税收收入规模同比降低,非税收入同比增速下滑。2025年1-2月,一般公共预算收入当月同比-1.6%,税收收入-3.9%,非税收入11.0%,较2024年12月财政收入同比显著回落,12月一般预算收入24.25%,税收同比2.68%,非税收入93.76%。税收收入下滑主要受汇算清缴所得税同比减少影响,非税收入增长主要是部分上市金融企业分红入库带动。分中央和地方看,中央一般公共预算收入同比下降5.8%,地方一般公共预算本级收入增长2%。

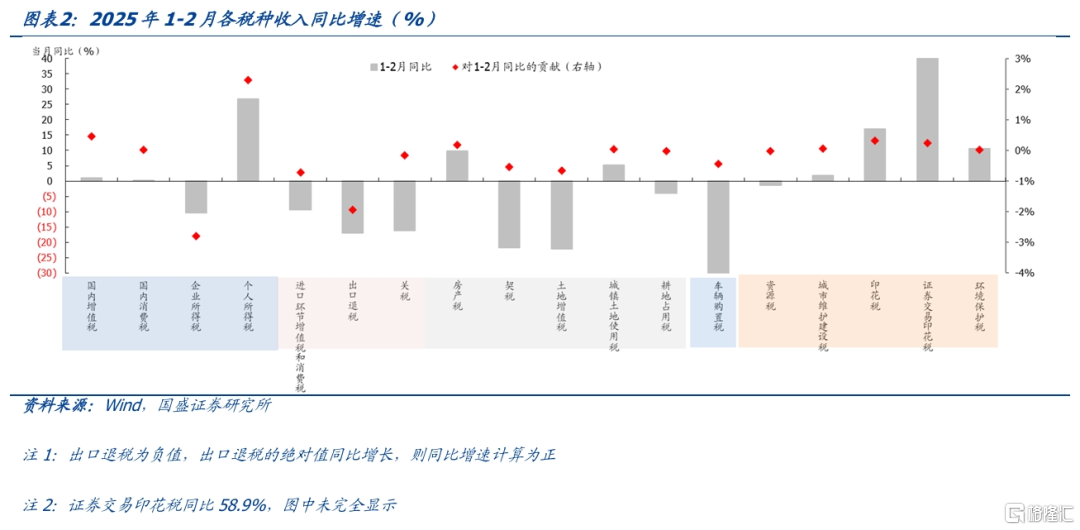

税收方面,个人所得税增速较高,增值税和消费税增速较低,企业所得税同比为负。1-2月税收同比-3.9%,四大税种中,个人所得税表现同比达26.7%,贡献同比增速2.3个百分点,主要受春节错期影响,集中发放职工2024年年终奖金应缴的个人所得税在2月份入库较多,而2023年相关收入多在3月份入库。企业所得税同比-10.4%,拖累同比增速2.8个百分点,主要受部分中央金融企业汇算清缴企业所得税入库较去年同期减少等一次性因素影响;国内增值税同比1.1%、国内消费税同比0.3%。其他税种中除房产税、城镇土地使用税、印花税等同比为正外,剩余税种收入同比多下降。

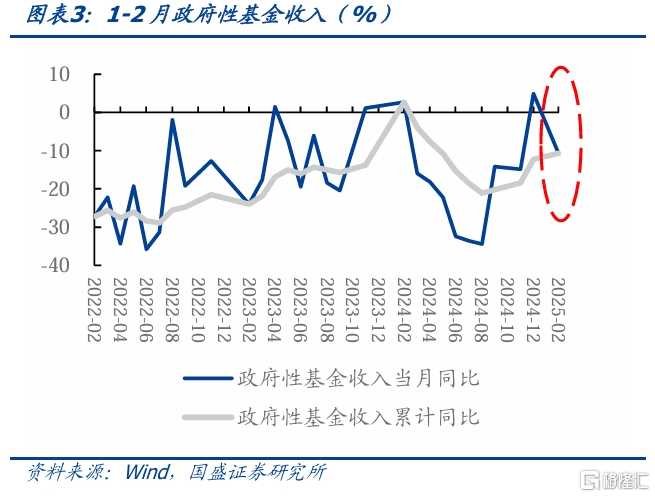

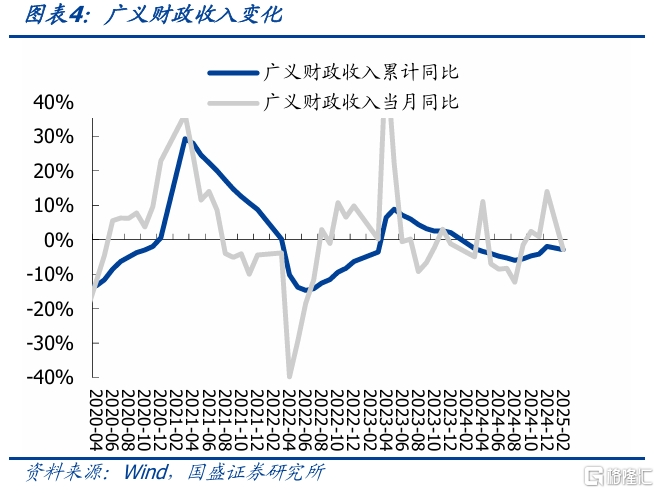

政府性基金收入同比增速转负,广义财政收入收缩。经历2024年年末政府性基金收入的冲量后,年初收入规模回落,2025年1-2月,政府性基金收入累计同比-10.7%。其中,国有土地使用权出让收入4744亿元,同比下降15.7%。 结合第一二本账的财政收入看,广义财政收入同比下降。1-2月,广义财政收入同比-2.9%,较2024年12月的14%明显下滑。

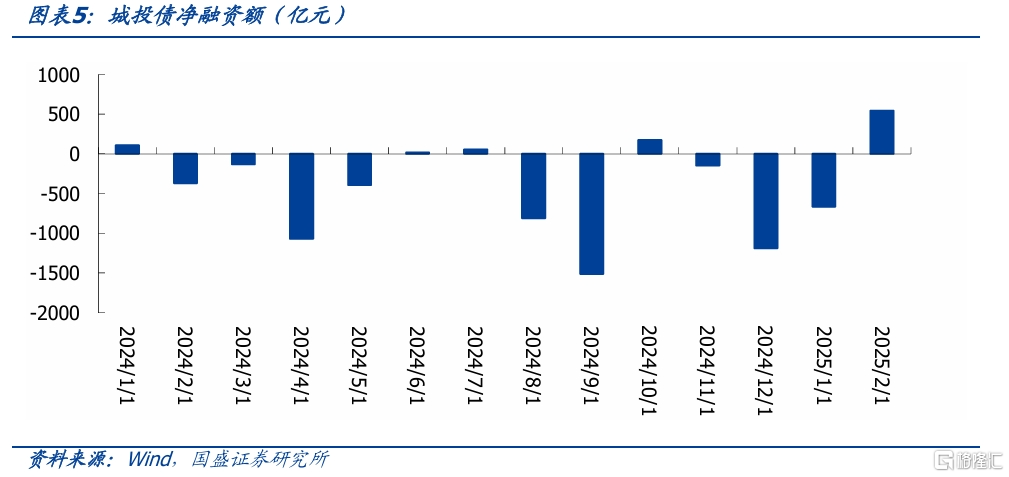

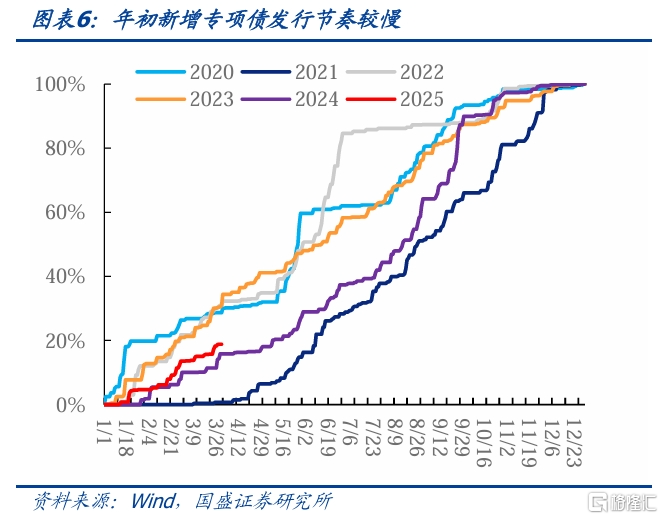

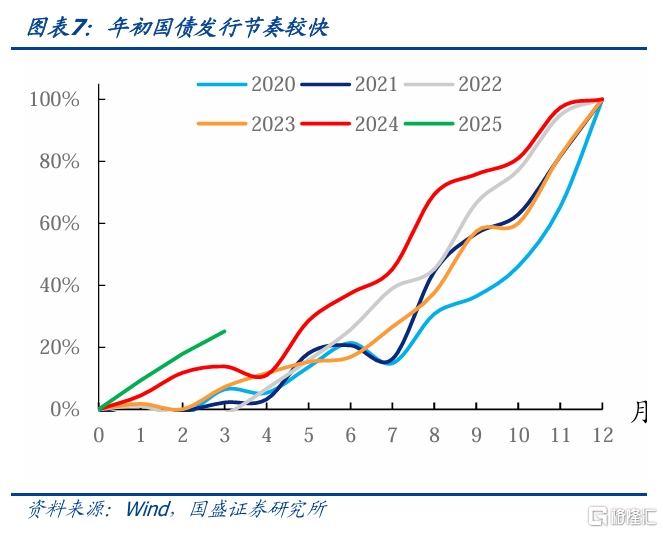

2月城投融资小幅为正,持续性有待观察;1季度国债和化债专项债发行较快,新增专项债发行节奏偏慢。表外融资方面,2月城投债净融资小幅转正,为546.6亿元,较此前边际提升,城投融资政策仍需持续观察。表内融资方面,2025年以来,国债发行节奏较快,国债发行进度已达到25.2%;或让位于国债和化债专项债影响,年初专项债发行节奏相对较慢,预计截止3月28日,专项债发行进度18.8%,与2024年专项债的发行节奏接近。今年1季度,地方债主要集中在用于化债的再融资专项债发行,当前发行规模累计已达11535亿元。

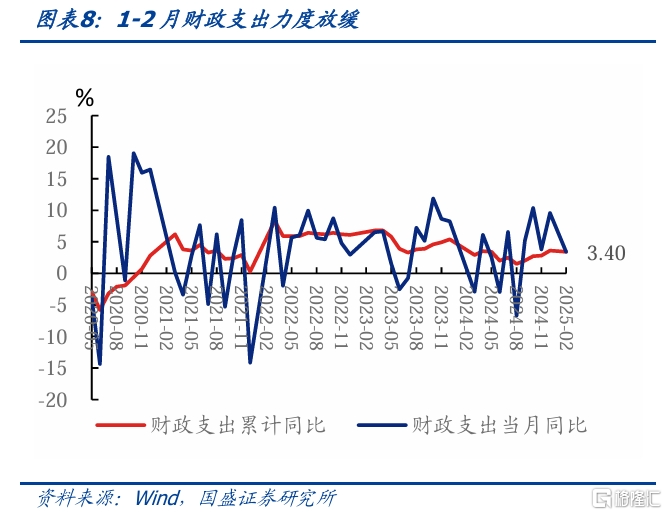

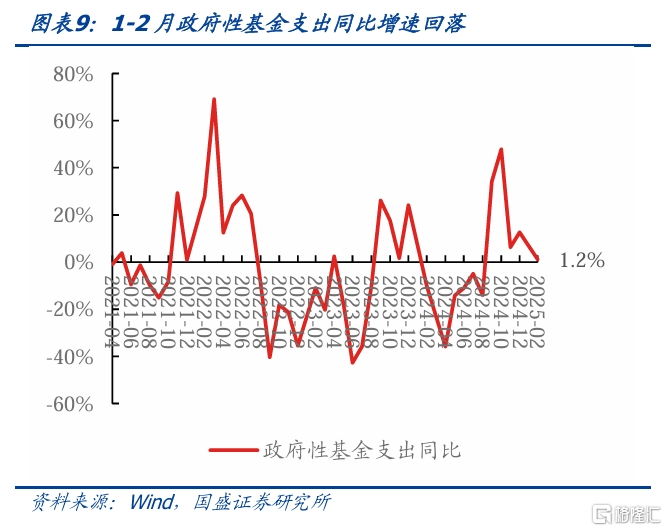

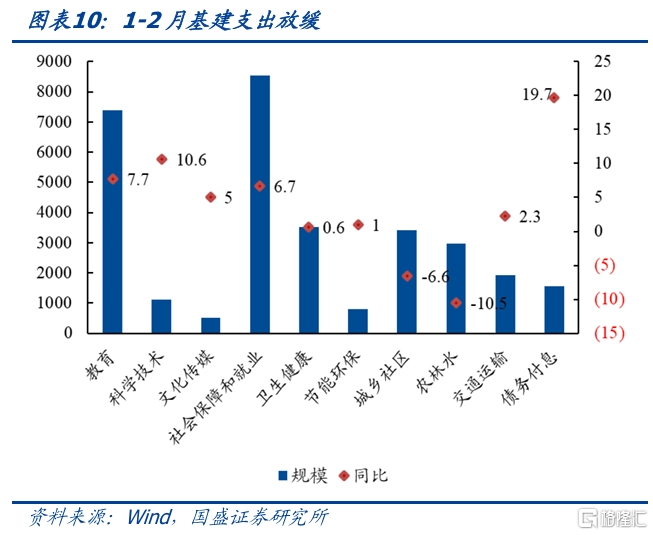

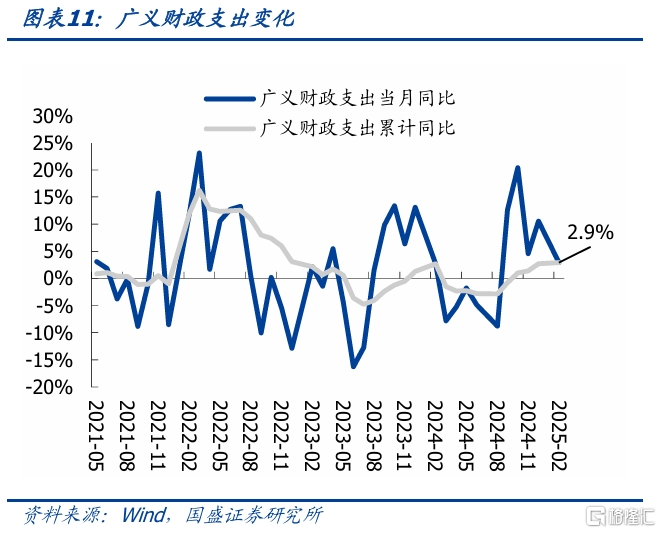

1-2月一二本账财政支出力度均较上年末明显回落,广义财政支出增速下滑。结构上,基建支出同比收缩,科技和刚性支出增速较高。1-2月一般公共预算支出同比增长3.4%,2024年12月为9.55%;1-2月政府性基金支出1.2%,2024年12月为12.6%。结合第一本账和第二本账,广义财政支出同比增长2.9%,较2024年12月同比10.6%明显回落。结构上,1-2月基建类财政支出力度普遍较小,节能环保支出同比1%、城乡社区同比-6.6%、农林水同比-10.5%、交通运输同比2.3%,基建支出合计同比-5.6%。而教育(7.7%)、科技(10.6%)、社保就业(6.7%)、债务付息(19.7%)等支出增速较高,支出增量集中在刚性支出。

无论是收入端还是支出端,年初财政数据与全年预算目标均有一定差距,积极的财政政策尚待进一步发力。2025年,一般预算收入目标增速0.1%,支出目标增速4.4%,政府性基金预算收入增速0.7%,支出目标增速23.1%,而目前收入端尚未企稳,支出端,或受制于收入增长乏力、专项债发行节奏较慢以及地方项目储备不足,一般预算支出和政府性基金支出均未见明显发力,尤其是基建支出收缩明显。后续,随着专项债发行提速、特别国债发行启动,今年积极的财政政策或将逐步显现。

风险提示:政策变化超预期、数据统计口径存在误差、财政收入不及预期

报告正文

1-2月一般公共预算收入增速回落,税收收入规模同比降低,非税收入同比增速下滑。2025年1-2月,一般公共预算收入当月同比-1.6%,税收收入-3.9%,非税收入11.0%,较2024年12月财政收入同比显著回落,12月一般预算收入24.25%,税收同比2.68%,非税收入93.76%。税收收入下滑主要受汇算清缴所得税同比减少影响,非税收入增长主要是部分上市金融企业分红入库带动。分中央和地方看,中央一般公共预算收入同比下降5.8%,地方一般公共预算本级收入增长2%。

税收方面,个人所得税增速较高,增值税和消费税增速较低,企业所得税同比为负。1-2月税收同比-3.9%,四大税种中,个人所得税表现同比达26.7%,贡献同比增速2.3个百分点,主要受春节错期影响,集中发放职工2024年年终奖金应缴的个人所得税在2月份入库较多,而2023年相关收入多在3月份入库。企业所得税同比-10.4%,拖累同比增速2.8个百分点,主要受部分中央金融企业汇算清缴企业所得税入库较去年同期减少等一次性因素影响;国内增值税同比1.1%、国内消费税同比0.3%。其他税种中除房产税、城镇土地使用税、印花税等同比为正外,剩余税种收入同比多下降。

政府性基金收入同比增速转负,广义财政收入收缩。经历2024年年末政府性基金收入的冲量后,年初收入规模回落,2025年1-2月,政府性基金收入累计同比-10.7%。其中,国有土地使用权出让收入4744亿元,同比下降15.7%。 结合第一二本账的财政收入看,广义财政收入同比下降。1-2月,广义财政收入同比-2.9%,较2024年12月的14%明显下滑。

2月城投融资小幅为正,持续性有待观察;1季度国债和化债专项债发行较快,新增专项债发行节奏偏慢。表外融资方面,2月城投债净融资小幅转正,为546.6亿元,较此前边际提升,城投融资政策仍需持续观察。表内融资方面,2025年以来,国债发行节奏较快,国债发行进度已达到25.2%;或让位于国债和化债专项债影响,年初专项债发行节奏相对较慢,预计截止3月28日,专项债发行进度18.8%,与2024年专项债的发行节奏接近。今年1季度,地方债主要集中在用于化债的再融资专项债发行,当前发行规模累计已达11535亿元。

1-2月一二本账财政支出力度均较上年末明显回落,广义财政支出增速下滑。结构上,基建支出同比收缩,科技和刚性支出增速较高。1-2月一般公共预算支出同比增长3.4%,2024年12月为9.55%;1-2月政府性基金支出1.2%,2024年12月为12.6%。结合第一本账和第二本账,广义财政支出同比增长2.9%,较2024年12月同比10.6%明显回落。结构上,1-2月基建类财政支出力度普遍较小,节能环保支出同比1%、城乡社区同比-6.6%、农林水同比-10.5%、交通运输同比2.3%,基建支出合计同比-5.6%。而教育(7.7%)、科技(10.6%)、社保就业(6.7%)、债务付息(19.7%)等支出增速较高,支出增量集中在刚性支出。

无论是收入端还是支出端,年初财政数据与全年预算目标均有一定差距,积极的财政政策尚待进一步发力。2025年,一般预算收入目标增速0.1%,支出目标增速4.4%,政府性基金预算收入增速0.7%,支出目标增速23.1%,而目前收入端尚未企稳,支出端,或受制于收入增长乏力、专项债发行节奏较慢以及地方项目储备不足,一般预算支出和政府性基金支出均未见明显发力,尤其是基建支出收缩明显。后续,随着专项债发行提速、特别国债发行启动,今年积极的财政政策将逐步显现。

风险提示政策变化超预期、数据统计口径存在误差、财政收入不及预期

注:本文节选自国盛证券研究所于2025年3月25日发布的研报《收入依然承压——2月财政数据点评》,分析师:杨业伟S0680520050001、王春呓S0680524110001

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/10574.html