3月24日央行宣布将开展4500亿元中期借贷便利(MLF)操作[1],并将MLF操作由单一价位中标调整为多重价位中标。MLF时隔8个月重启净投放,向市场利率靠拢有助降低资金成本,释放了边际放松的信号,中金研究认为这或许意味着短期降准的概率下降,央行放量降价的信号较为克制。同时美式招标标志着MLF政策利率属性的退出。去年下半年,央行通过简化政策利率、增设软性窄走廊、维持曲线陡峭的三支箭以实现由量转价与畅通传导的货币政策框架演进。而淡化MLF利率、强化7天逆回购操作利率正符合这一改革方向。3月中旬以来流动性的边际放松已带动长端收益率稳中有降,但克制的放松信号叠加基本面触底回温,或意味着短期内长端利率呈现窄幅波动。

1. MLF重启净投放释放边际放松信号

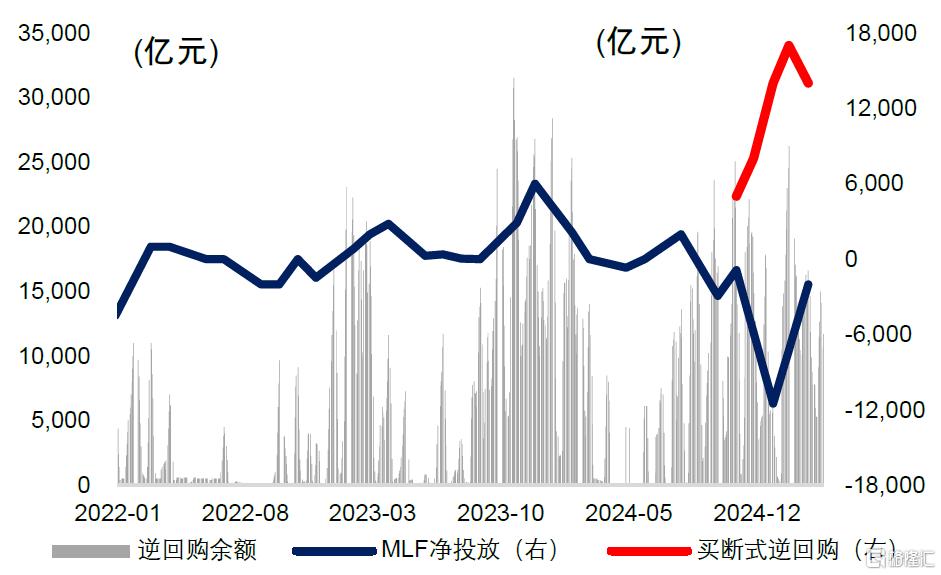

MLF净投放630亿元,是2024年7月以来的首次净投放,释放了“适度宽松”信号。随着政府债发行加快,而近期流动性偏紧,导致部分政府债一级发行利率高于二级市场利率,前期10年期国债收益率快速上行30bp并一度突破1.9%,货币政策要与财政政策相协同以维持流动性合理充裕。而新的流动性投放工具国债买卖则从1月起暂停,买断式逆回购月中按需操作、月末公布,MLF时间固定(2024年7月后由每月15日改为25日)、操作更透明、信号更明确。自去年10月央行启用买断式逆回购以来,买断式逆回购置换MLF作为中长期流动性的投放工具,MLF余额从峰值的7.27万亿元逐步降至4.09万亿元(图表2)(参见《买断式逆回购,一石三鸟》)。在3月买断式逆回购投放的同时,重启MLF净投放,释放了稳定流动性的信号。

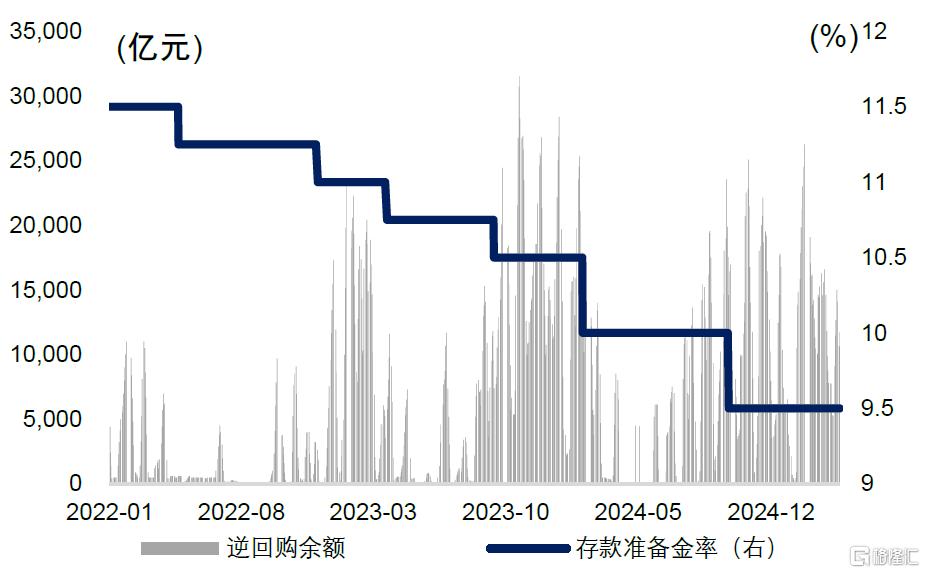

但在季末流动性需求高峰重启MLF净投放,中金研究认为这或许意味着短期降准的概率下降,放量信号较为克制。去年12月初以来在货币政策基调转变、关税担忧之下,市场抢跑降息预期,长端收益率一度快速下行40bp跌破1.6%。今年1月以来流动性持续偏紧(表现为短端市场基准利率DR007一度接近旧的宽利率走廊上限、当前仍在新的窄利率走廊上限附近,非银与银行融入融出关系逆转,期限利率倒挂),并于2月初开始带动短端利率向长端收益率传导。3月中旬10年期国债收益率一度触及1.9%。央行在货币政策委员会一季度例会[2]上表示要“从宏观审慎的角度观察、评估债市运行情况,关注长期收益率的变化”,收益率的过快下行和过快上行或均会产生风险。以往市场流动性需求较大,短期操作工具如逆回购余额超过或接近2万亿元时,多会触发降准等长期流动性投放工具的操作(图表1),但自1月底以来逆回购余额多日在1.5-2.6万亿元,央行更多采取了买断式逆回购和MLF等投放方式而非降准,放量仍较为克制(图表3和图表4)。

图表1:逆回购余额较高时可能会触发降准

资料来源:Wind,中金公司研究部

图表2:买断式逆回购部分起到置换MLF的作用

资料来源:Wind,中金公司研究部

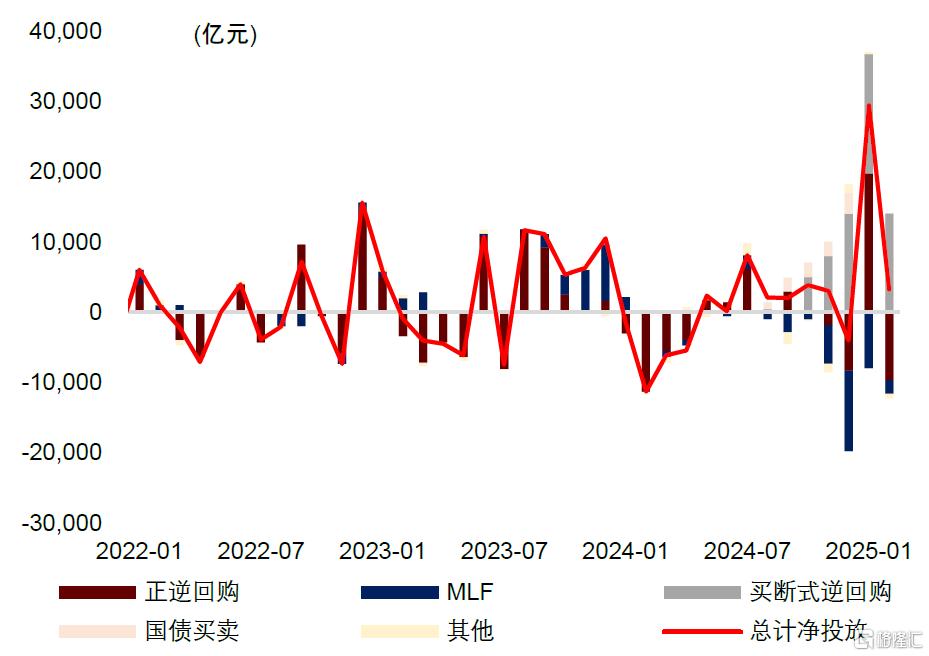

图表3:央行净投放

资料来源:Wind,中金公司研究部

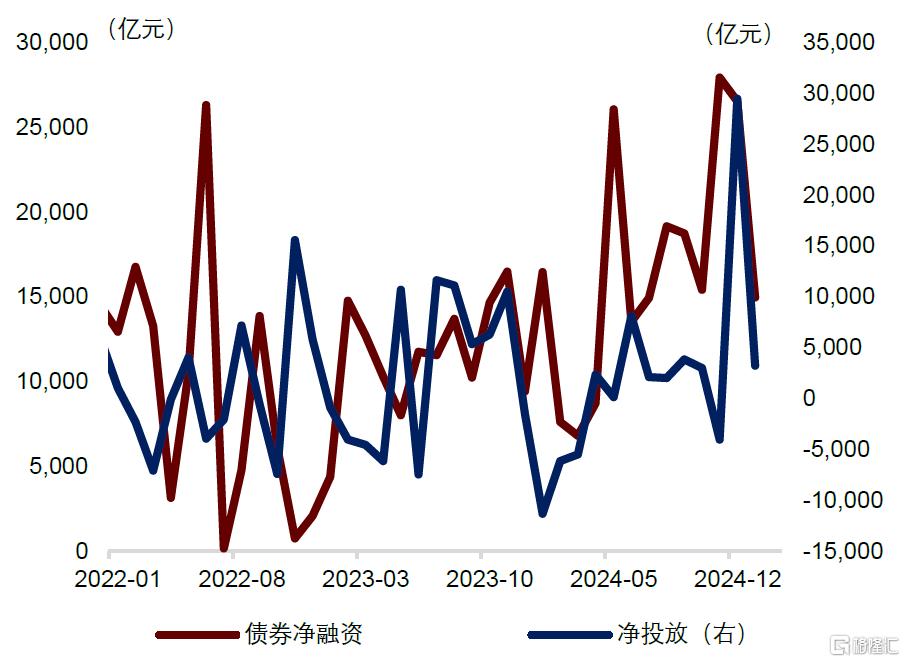

图表4:央行净投放与债券市场净融资

资料来源:Wind,中金公司研究部

采用多重价位中标,MLF资金成本将总体下降。尽管1年期MLF利率在去年7月以来已较政策利率下行(-30bp)幅度更大(-50bp),已经向同期限市场利率靠拢,但目前仍在2.0%,高于1年期国有/股份制银行同业存单发行利率的1.92/1.94%。而采用多重价位中标可以反映市场需求,有利于降低银行负债成本,缓解净息差压力。

2. 淡化MLF政策利率属性

MLF改为美式招标,标志着MLF利率的政策属性完全退出。2024年6月潘功胜行长[3]在陆家嘴论坛讨论了以中间变量切换(淡化数量、强化利率)为特征的货币政策框架的演进思路,并阐释了简化目标、收窄走廊、畅通传导等改革的方向。而淡化MLF正是改革方向之一,潘行长指出“央行政策利率的品种还比较多,不同货币政策工具之间的利率关系也比较复杂。未来可考虑明确以央行的某个短期操作利率为主要政策利率,目前看,7天期逆回购操作利率已基本承担了这个功能。其他期限货币政策工具的利率可淡化政策利率的色彩”。

过去一年,MLF政策利率正在循序渐进地淡出。一是从去年7月起MLF操作时间由LPR报价(每月20日左右)之前(每月15日左右)调整至之后(每月25日左右),实现了LPR与MLF利率的解绑。二是7月之后MLF采用利率招标、投标区间宽度逐步扩大、锻炼了机构定价能力。三是本次直接演进为与买断式逆回购相同的美式招标方式(固定数量、利率招标、多重价位中标),机构也有了半年经验,而不再有统一的中标利率,也使得MLF利率政策属性完全退出,而是MLF回归流动性投放工具定位。流动性工具箱中,短期有7天逆回购与隔夜正逆回购、中期有MLF和买断式逆回购、长期有降准、国债买卖、再贷款与PSL等。

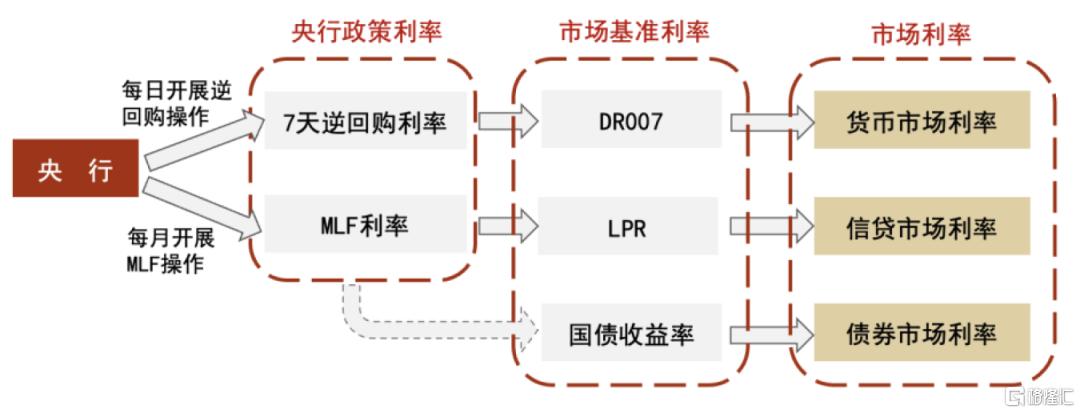

3. 货币政策框架转型的三支箭

去年下半年以来,央行通过三支箭的改革以推动由量转价与畅通传导的货币政策框架演进,一是简化目标、强化7天逆回购操作利率、淡化MLF;二是构建双利率走廊、增设软性窄走廊;三是公开市场操作重新纳入二级国债买卖,以维持曲线陡峭度、防范金融风险(图表5、图表6)。

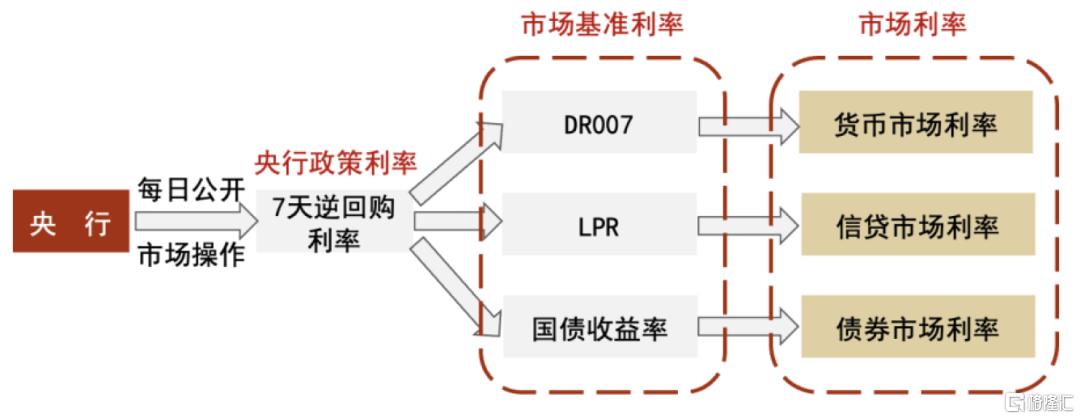

图表5:改革前利率调控框架

资料来源:易纲《中国的利率体系与利率市场化改革》,中金公司研究部

图表6:改革后利率调控框架

注:新的货币政策框架下,每日公开市场操作包括7天及以上逆回购操作以及临时隔夜正、逆回购操作资料来源:中金公司研究部

1)简化目标,强化Repo,淡化MLF

明示价格,强化7天逆回购操作利率。近年来,央行公开市场操作主要通过7天逆回购调节流动性供求,去年二季度货政报告明确并强化7天逆回购操作利率的政策利率属性,从“给定操作数量下的利率招标模式”变为“固定利率下的数量招标模式”以明示价格、降低沟通成本、稳定市场预期,该利率调整机制与欧央行的直接给定方式一致。

MLF利率完成使命、逐步退出舞台。2015年底存贷款基准利率退出后,政策利率转为7天逆回购操作利率和MLF利率。当时同业存单市场仍不发达、货币市场利率通过存单和存款的比价传导至贷款市场利率的机制仍不畅通,MLF作为银行中期融资工具、以及贷款利率定价基础(MLF→LPR→贷款利率)发挥着必不可少的作用。而随着同业存单市场快速发展,银行中期融资更便利。同时央行对短期利率把控较强,而中期利率则更多在短期利率的基础上由市场供求和流动性情况决定。在流动性较充裕时,存单利率显著低于MLF利率使得MLF需求不足。同时银行定价能力提升,在信贷供过于求下,银行优质客户贷款利率降幅快于MLF利率,使得参考MLF的LPR报价失去最优利率的意义。过去几个月MLF利率逐步向同存利率靠拢,LPR利率更多向实际最优惠客户利率倾斜。

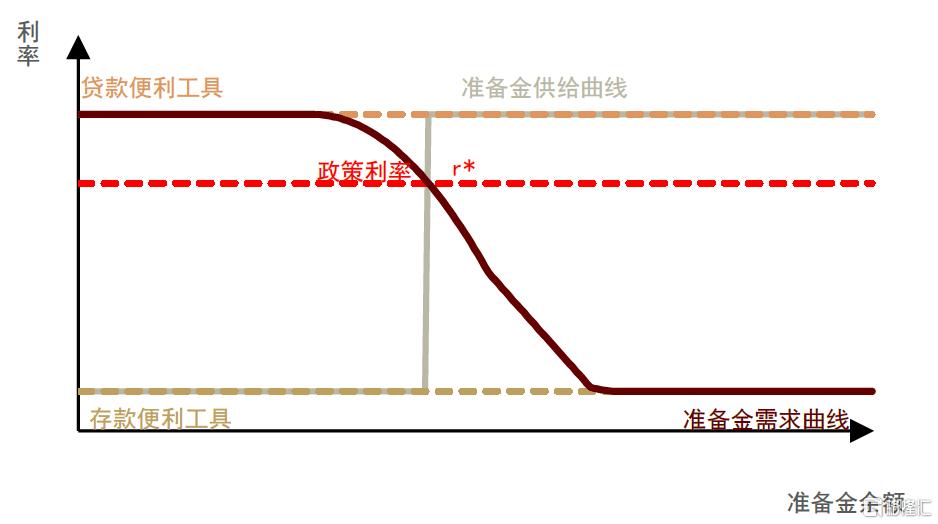

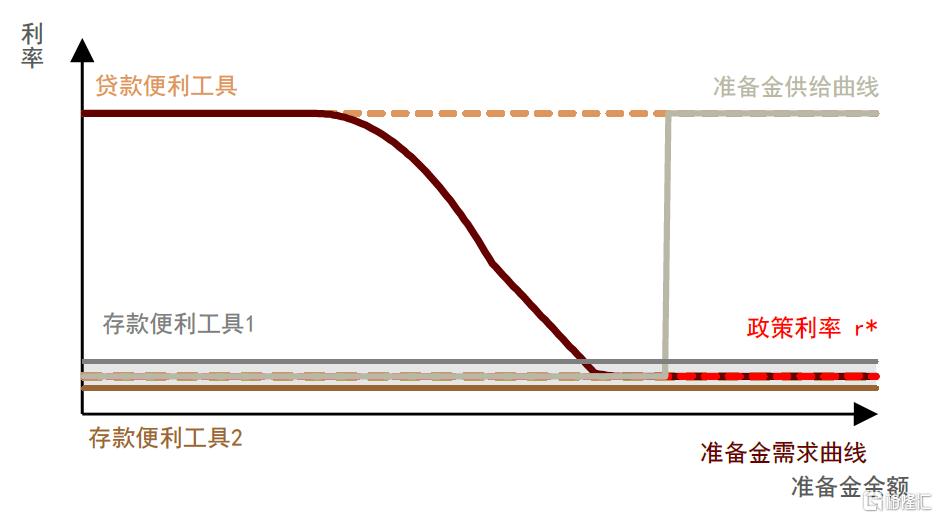

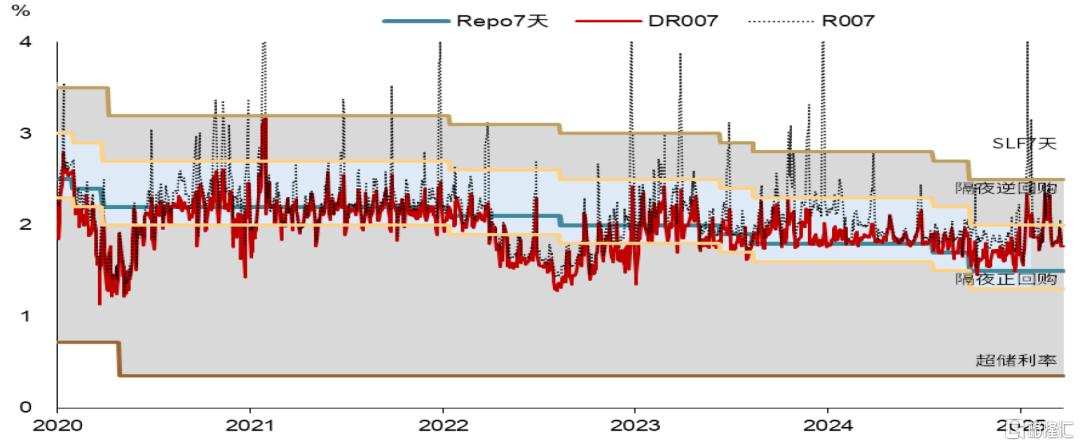

2)构建双利率走廊,增设软性窄走廊

我国仍保有正常货币政策空间,利率走廊仍是准备金稀缺情形下的传统模式。但我国原先的利率走廊过于宽泛(245bp),高于主要经济体50-200bp的区间,使得市场基准利率DR波幅较大,模糊政策利率的信号。2024年7月央行公布[4]将开展临时隔夜正回购或临时逆回购操作,利率分别为7天期逆回购操作利率减点20bp和加点50bp ,在原有宽走廊基础上提供了一个新的更窄走廊(70bp),以提高货币政策传导效果和预期管理的精确性。由量转价后,较窄的利率走廊可以更好控制市场基准利率DR围绕政策利率7天逆回购操作利率波动,提高价格型工具的有效性(图表7、8和9)。与原有宽走廊的硬限制(金融机构主动发起,市场利率难以突破上下限)不同,新设窄走廊是软约束(央行主动发起、时间、体量由央行决定),可以防范2013年年中之前货币市场利率波动过小带来的融短投长、滚隔夜养券甚至投长期非标的套利行为,在调控市场基准利率和防范杠杆风险间取得平衡。

图表7:传统利率走廊(准备金稀缺)

资料来源:中金公司研究部

图表8:地板式利率走廊(准备金过剩)

注:灰色区域表示目标政策利率范围:在两个存款便利工具利率之间资料来源:中金公司研究部

图表9:双利率走廊以强化政策利率对市场利率的影响

注:新的货币政策框架下,每日公开市场操作包括7天及以上逆回购操作以及临时隔夜正、逆回购操作资料来源:Wind,中金公司研究部

3)维持曲线陡峭,防范金融风险

央行在2024年8月在公开市场重启国债买卖,8-12月通过买短卖长在投放流动性的同时,以维持曲线陡峭化(参见《畅通传导、维持陡峭——公开市场重启买卖国债点评》)。重启国债买卖有助于畅通由短及长的价格传导。央行通过明示政策利率、增设软性窄走廊强化7天逆回购操作利率的政策属性,但仅能调控短端市场利率,对中长端利率和期限利差的调控能力不足。国债期限品种丰富,纳入国债买卖可以对不同期限的市场利率起到调控作用,发挥国债利率的基准作用,维持合理期限利差。期限利差收窄会压缩金融机构净息差,且收益率曲线平坦化对息差影响或呈非线性态势,增大金融风险。

今年以来流动性趋紧以引导长端收益率调整,亦是出于长债收益率过快下行可能增大金融风险的担忧。一方面过度追求安全资产可能带来新的不安全。另一方面,长端收益率的快速下行可能进一步加大寿险公司的利差损风险(参见《利率传导到了哪一步?》)。随着隐含了合理降息预期后的长债收益率与短端政策利率之差回归历史中枢,长债调整或已到位。3月中旬以来央行流动性的边际放松,已带动长端收益率稳中有降,但克制的放松信号叠加基本面触底温和回升的迹象,意味着短期内长端利率或成窄幅波动。

注:本文摘自中金研究于2025年3月26日已经发布的《较为克制的放量降价 ——MLF重启净投放点评》,分析师:黄文静 S0080520080004;吕毅韬 S0080124050005;周彭 S0080521070001;张文朗 S0080520080009

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/10609.html