主要观点

3月24日央行发布公告,宣布将开展4500亿元中期借贷便利操作,并从本月起MLF将采用固定数量、利率招标、多重价位中标方式开展操作。

MLF多重价位中标,不再有统一的中标利率,意味着MLF利率的政策信号意义退出,货币政策工具向新框架继续演进。去年6月19日央行行长潘功胜在十五届陆家嘴论坛上主题演讲提出,当前央行政策利率比较多,不同货币政策工具之间关系比较复杂。央行认为7天逆回购利率能够基本承担主要政策利率功能。这意味着7天OMO利率将成为未来政策的核心目标利率,而其他政策目标利率将被逐步淡化,包括当前与市场价格偏离较大的MLF等。而央行的货币政策工具也将回到主要以逆回购方式进行短期流动性调节的阶段,对其他利率的调节依赖于流动性调节后的传导。

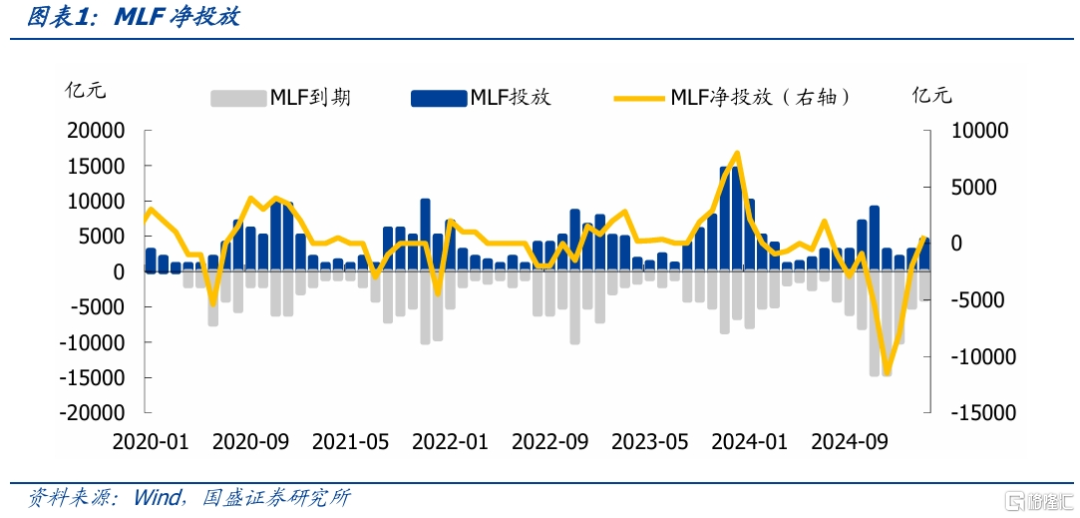

MLF采取固定数量、利率招标,与买断式逆回购招标方式变得一致。MLF发放方式采用质押式,债券所有权不转移,期限以1Y为主;买断式逆回购发放方式为买断式,债券所有权发生转移,期限不超过1Y。之前MLF利率为2%,如果以后MLF操作由单一价位中标调整为多重价位中标,那MLF操作将变得跟买断式逆回购更加接近。去年10月央行启用买断式逆回购,逐步替代MLF操作。本月MLF到期3870亿元,实现净投放630亿元,这是自2024年7月以来MLF首次净投放。MLF的政策属性淡出,回归流动性投放工具定位,聚焦于提供1年期限的流动性,央行流动性工具箱期限分布更趋合理。

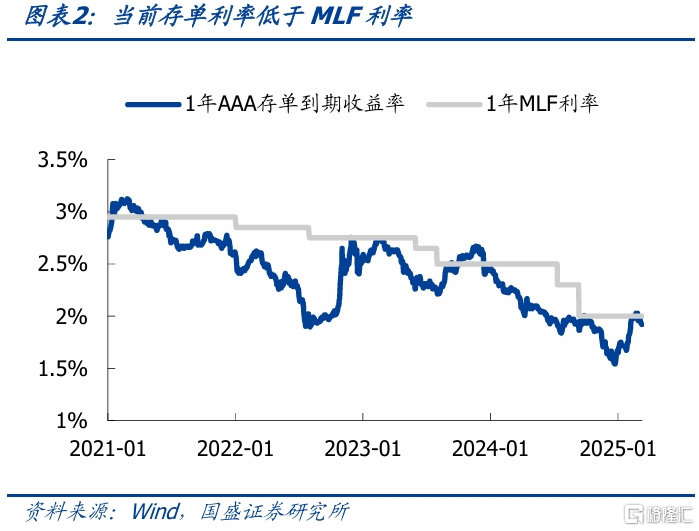

MLF操作方式变化可能降低银行负债成本,但总体影响有限。当前1年期AAA存单到期收益率为1.92%,低于2%的MLF利率。MLF操作方式采取多重价位中标,机构投标参考市场化融资成本,可以更好反映机构差异化的资金需求,实际投放利率可能低于此前2%的水平,有利于降低银行负债成本。但考虑到MLF存量规模有限, MLF余额从2024年7月的7.3万亿下降至2025年2月的4.1万亿元,占商业银行总负债的比例仅约1.2%,如果MLF成本下降10bps,对银行负债成本的影响也仅有0.1bps左右,影响相当有限。

MLF操作方式变化对存单有一定利好,超量续作有助于推动存单利率下行。MLF实现净投放,补充银行中期限负债资金,可以缓解银行负债压力,存单利率有望继续下行,但由于银行负债压力仍然持续,且关键仍在于央行态度和政策,因而存单利率下行幅度仍受到资金价格约束。

MLF投放方式的变化可能并不意味着央行态度转变的信号,可能更需结合资金价格等多种信号综合判断。MLF净投放和操作方式转变并不能看作央行政策转变的信号,央行仍需平衡好短期与长期、稳增长与防风险、内部均衡与外部均衡、支持实体经济与保持银行体系自身健康性的关系。资金价格是需要继续观察的信号,上周以来资金价格下行,R007降至1.81%,上周央行公开市场操作净投放3785亿元,而本周一央行逆回购净回笼3460亿元,后续仍继续观察资金价格变化,特别是比较能够反映央行操作结果的DR和R等资金价格利率,判断央行政策方向的变化需要综合这些信号。

风险提示:外部风险超预期;货币政策超预期;风险偏好恢复超预期。

3月24日央行发布公告,宣布将开展4500亿元中期借贷便利操作,并从本月起MLF将采用固定数量、利率招标、多重价位中标方式开展操作。

MLF多重价位中标,不再有统一的中标利率,意味着MLF利率的政策信号意义退出,货币政策工具向新框架继续演进。去年6月19日央行行长潘功胜在十五届陆家嘴论坛上主题演讲提出,当前央行政策利率比较多,不同货币政策工具之间关系比较复杂。央行认为7天逆回购利率能够基本承担主要政策利率功能。这意味着7天OMO利率将成为未来政策的核心目标利率,而其他政策目标利率将被逐步淡化,包括当前与市场价格偏离较大的MLF等。而央行的货币政策工具也将回到主要以逆回购方式进行短期流动性调节的阶段。对其他利率的调节依赖于流动性调节后的传导。

MLF采取固定数量、利率招标,与买断式逆回购招标方式变得一致。MLF发放方式采用质押式,债券所有权不转移,期限以1Y为主;买断式逆回购发放方式为买断式,债券所有权发生转移,期限不超过1Y。之前MLF利率为2%,如果以后MLF操作由单一价位中标调整为多重价位中标,那MLF操作将变得跟买断式逆回购更加接近。去年10月央行启用买断式逆回购,逐步替代MLF操作。本月MLF到期3870亿元,实现净投放630亿元,这是自2024年7月以来MLF首次净投放。MLF的政策属性淡出,回归流动性投放工具定位,聚焦于提供1年期限的流动性,央行流动性工具箱期限分布更趋合理。

对债市影响而言,MLF采取多重价位中标,有利于降低银行负债成本,缓解息差压力, MLF净投放可以缓解银行负债压力,存单利率有望下行,但预计影响均有限。MLF投放方式的变化可能并不意味着央行态度转变的信号,可能更需结合资金价格等多种信号综合判断。首先,当前1年期AAA存单到期收益率为1.92%,低于2%的MLF利率。MLF操作方式采取多重价位中标,机构投标参考市场化融资成本,可以更好反映机构差异化的资金需求,有利于降低银行负债成本。但是由于去年10月央行启用买断式逆回购,逐步替代MLF操作,MLF余额从2024年7月的7.3万亿下降至2025年2月的4.1万亿元,占商业银行总负债的比例仅约1.2%,因而对息差影响仍然有限。其次,MLF实现净投放,补充银行中期限负债资金,可以缓解银行负债压力,存单利率有望继续下行,但由于银行负债压力仍然持续,且关键仍在于央行态度和政策,因而存单利率下行幅度仍受到资金价格约束。最后,MLF净投放和操作方式转变可能并不能看作央行政策转变的信号,央行仍需平衡好短期与长期、稳增长与防风险、内部均衡与外部均衡、支持实体经济与保持银行体系自身健康性的关系。资金价格是需要继续观察的信号,上周以来资金价格下行,R007降至1.81%,上周央行公开市场操作净投放3785亿元,而本周一央行逆回购净回笼3460亿元,后续仍继续观察资金价格变化。

风险提示外部风险超预期;货币政策超预期;风险偏好恢复超预期。

本文节选自国盛证券研究所于2025年3月25日发布的研报《如何理解MLF操作方式变化》,分析师:杨业伟S0680520050001朱美华S0680522070002

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/10619.html