核心观点

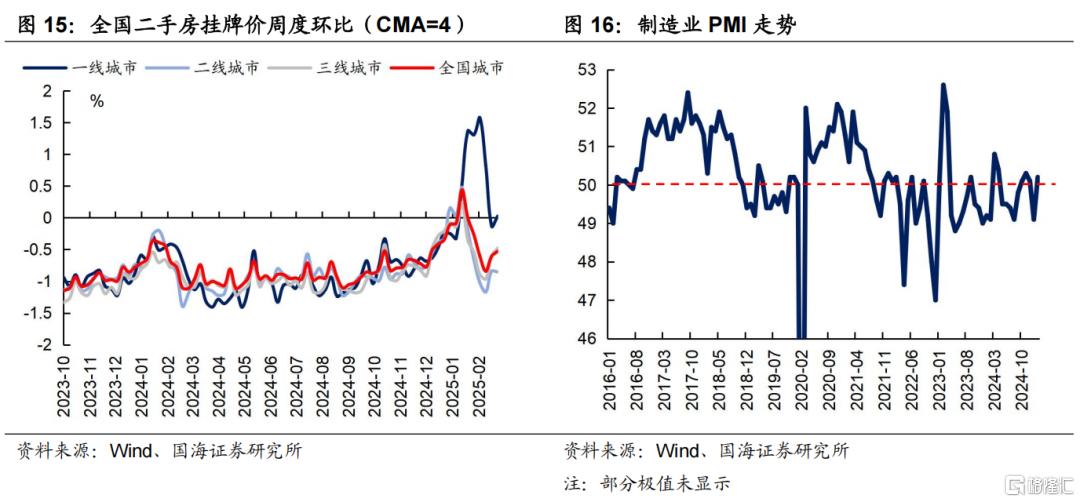

超长债期限利差的中枢将如何变动?从近期经济基本面的表现来看,地产销售数据出现边际好转,2月制造业PMI重回荣枯线以上,或表明基本面阶段性企稳。若后续经济数据持续向好,经济增速的二阶导拐点确定,投资者的长期经济预期由弱转强,那么超长债期限利差的中枢可能上移。

各机构需求将如何变化?受监管影响,农金社对超长债的需求或边际弱化。保险的潜在需求不弱,但点位要求较高。股市情绪好转,权益资金的需求量或也有所下降。

总结而言,超长债期限利差的中枢有上行的可能,同时今年主力参与机构对超长债的需求可能边际下降,期限利差大幅向下偏离中枢的可能性也有所降低。因此,今年超长端的赔率或相对一般,30Y-10Y的期限利差不排除阶段性扩大到25-30BP的可能,胜率则更取决于择时,逢高布局可能是更为稳妥的选择。

正文

1、超长债性价比究竟如何

近期债市出现较大幅度调整,30Y-10Y的利差快速走阔,市场重新聚焦长端以及超长端的风险。那么,超长债期限利差受哪些因素影响?有哪些潜在的回调风险?今年还会如何变化?本文试图探究。

1.1

超长债期限利差的决定因素

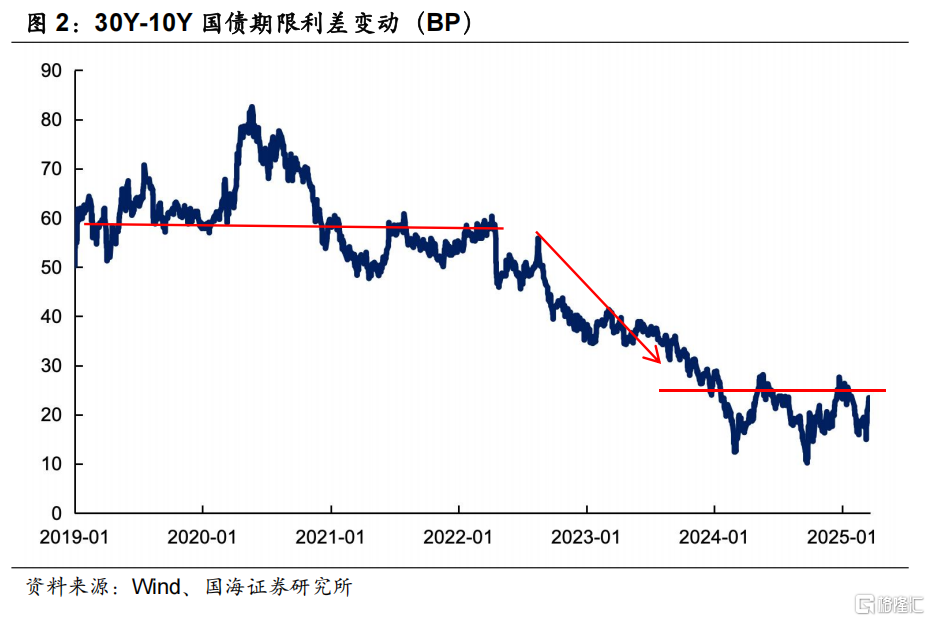

历史上看,30Y-10Y的期限利差整体呈现均值回归的特征,围绕中枢上下波动。

1、长期中枢:

30Y-10Y的中枢受什么因素的影响?国海证券认为长期经济预期是核心。具体而言:

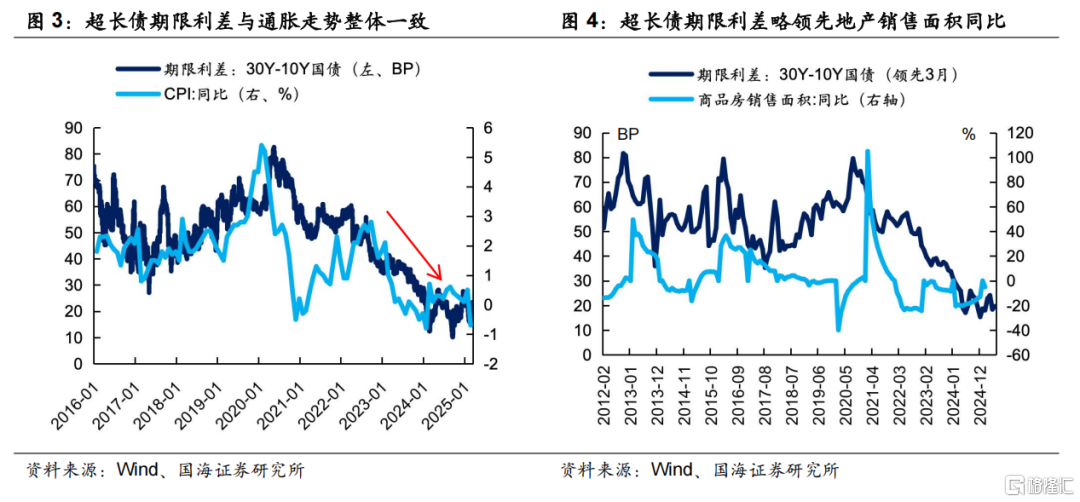

超长债期限利差是投资者长期经济预期相对于中期经济预期的反映。中期经济预期有支撑,但长期经济预期向下,则可能推动超长债期限利差不断压缩。反之,若长期预期好转,则期限利差中枢可能抬升。

从数据上来看,随着2022年以来通胀、地产等数据的走弱,投资者降低了长期增长预期,30Y-10Y利差中枢持续下行。

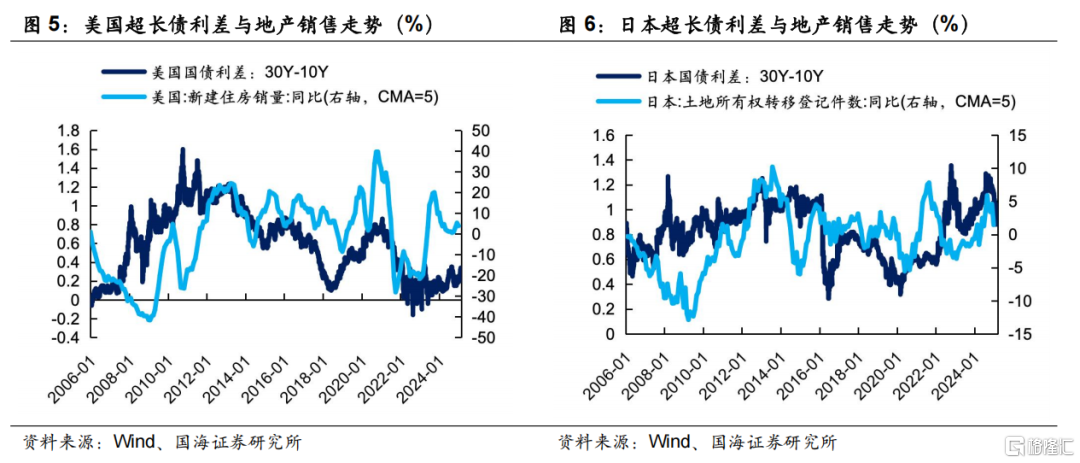

从海外视角观察,国海证券发现美、日的超长债期限利差,也与其经济周期呈现一定相关性。

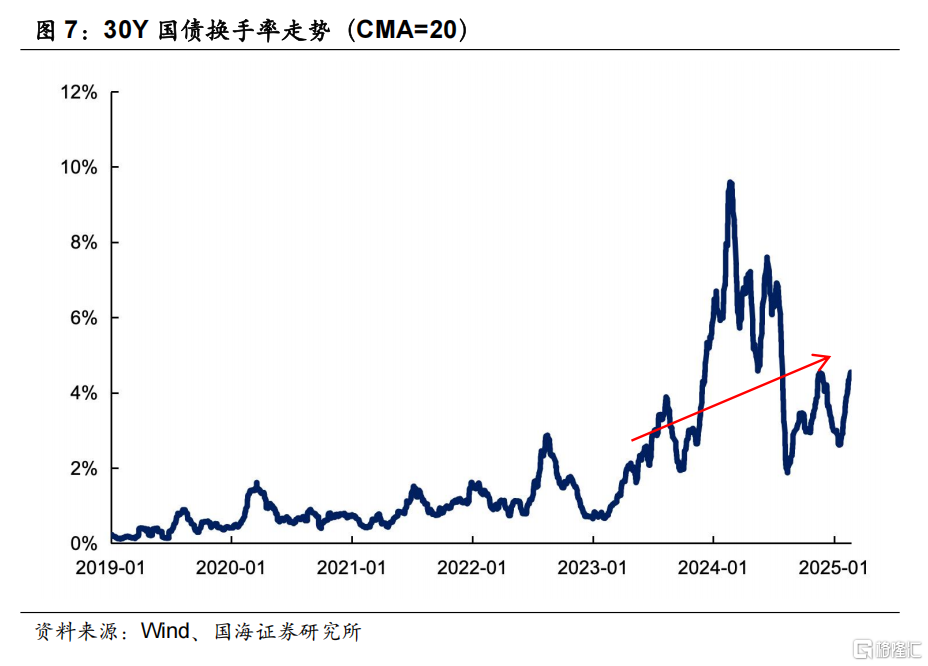

此外,由于2023年30年国债期货上市,超长国债的流动性整体好转,期限利差的中枢也有所下行(图2)。

2、短期波动:

基于长期中枢,国海证券认为超长债期限利差的短期波动主要受供需关系变化的影响,尤其是需求端。

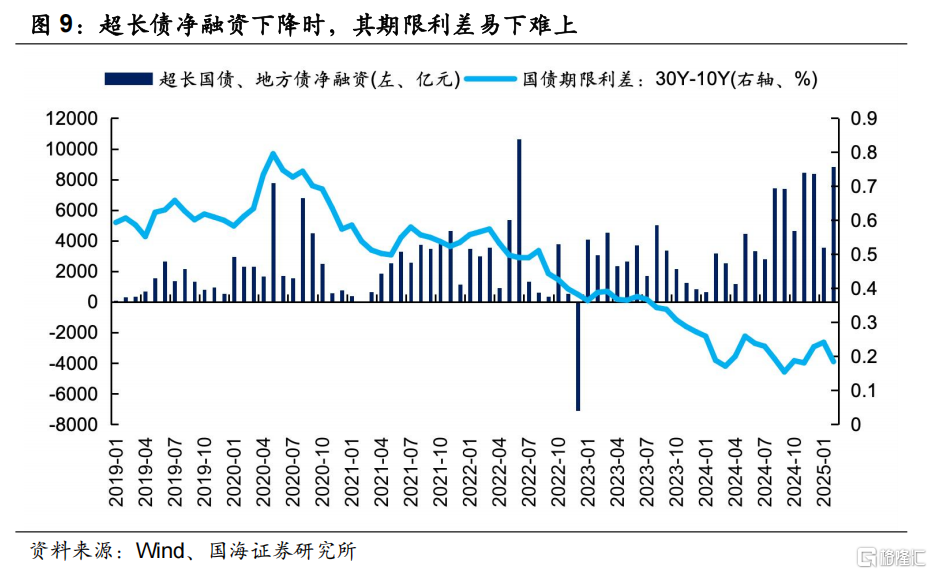

①供给方面,国债、地方债是超长端债券的重要供给方,其发行节奏会影响超长债期限利差。从历史上看,超长债净融资下降时,期限利差易下难上,但当超长端国债、地方债发行放量时,并不一定导致利差的走阔。

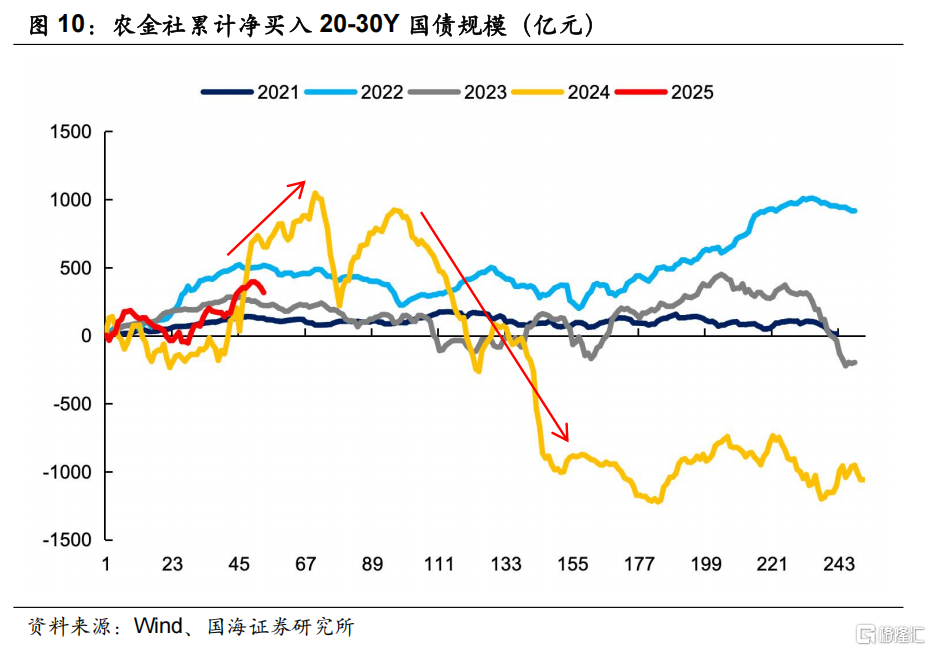

②需求方面,受流动性好转以及资产荒的影响,2023年以来,各机构对超长国债的参与度提升,尤其是部分权益资金。具体而言,各主要参与机构的需求受什么影响?

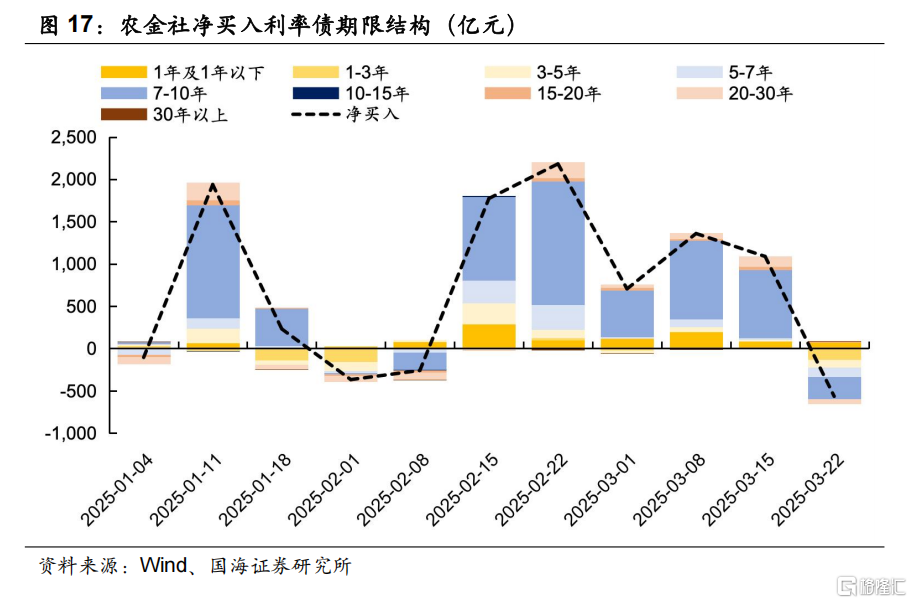

农金社:国海证券在报告《配置盘负债成本如何影响债市》中曾分析过,可投债券规模以及资产端性价比或是影响其配债的核心因素。此外,央行的管控也会导致其配债逻辑的变化。例如,在2024年3月,由于信贷投放偏弱,农金社大量增持债券,尤其是弹性更大的30Y国债,导致超长债期限利差快速收敛,一度低至12BP。但后续受央行频繁提示长债风险、交易商协会加强监管的影响,农金社对超长国债的参与度明显降低,也导致了2024年5月超长债期限利差的持续走阔(图8)。

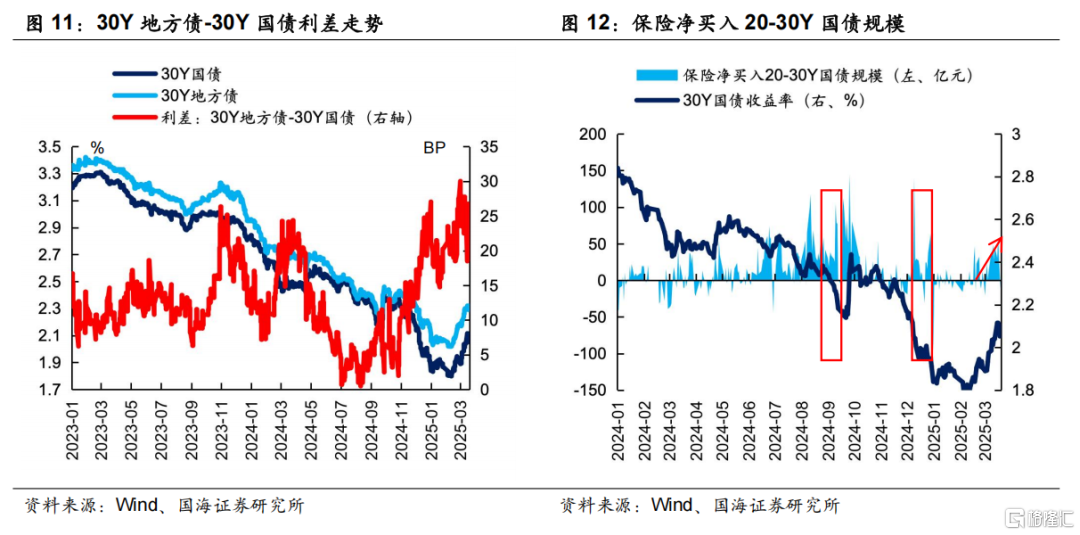

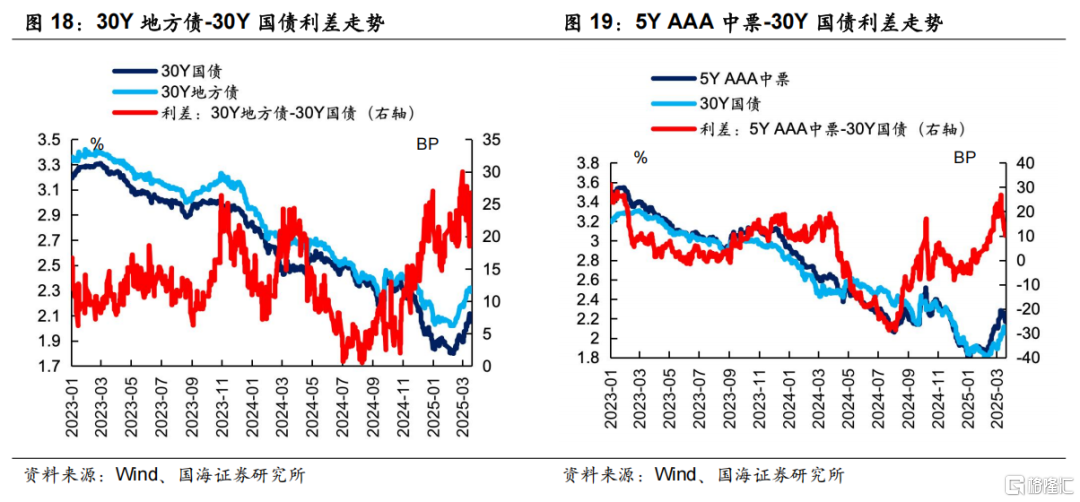

保险:主要关注性价比,尤其是在非季末时点。在本轮债市调整前,始终以收益率更高的地方债为主,随着近期30Y国债收益率重回2%以上、相对地方债性价比有所改善,其净买入超长国债的规模才有了明显增加。而在季末时点,可能出现对30Y国债的系统性增配,即使点位并不算高,例如2024年末。

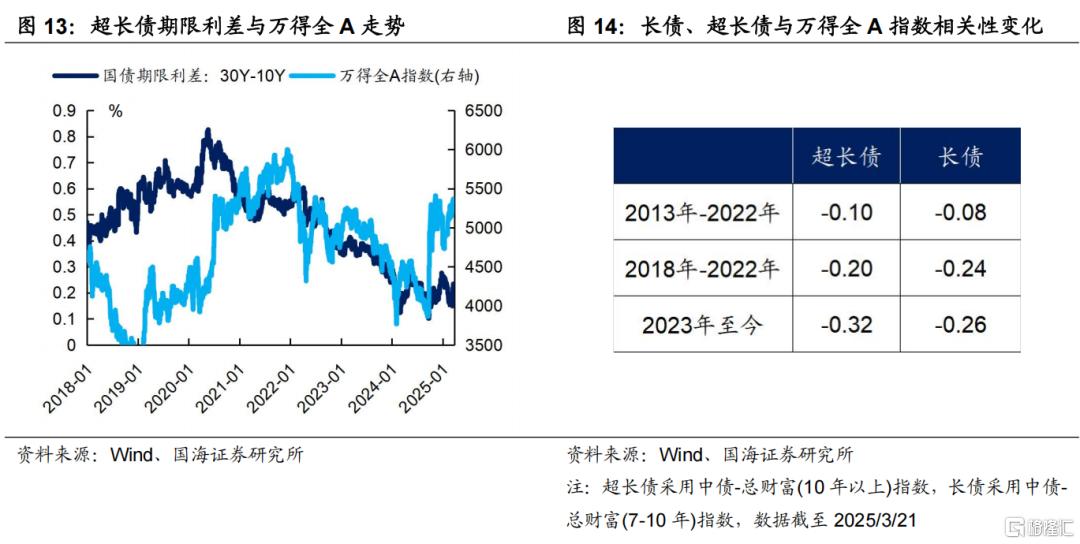

含权类资管产品:受股市影响较大。随着2023年TL的推出、超长债流动性改善,权益资金对超长债的关注度提升,股市行情对超长债走势的影响明显增加。2023年以来,超长债、长债与万得全A的相关性系数分别为-0.32和-0.26,而在2023年之前(2018年-2022年),其相关性系数分别为-0.20和-0.24,可以看出,超长债与股市的负相关性明显增加。在2024年9月上旬,由于股市持续走弱,资金出于避险目标流向超长债,叠加保险季末增配,导致30Y-10Y利差创历史新低(图8)。

1.2

超长债性价比如何?

截至3月21日,30Y-10Y国债的利差为22BP,处于2023年以来历史分位数的33.8%,相对偏低。超长债的期限利差还将如何变动?面临哪些潜在风险?参照上文的逻辑,国海证券从长期中枢和短期波动两方面来看:

1、中枢会如何变动?

从近期经济基本面的表现来看,地产销售数据出现边际好转,2月制造业PMI重回荣枯线以上,或表明基本面阶段性企稳。若后续经济数据持续向好,经济增速的二阶导拐点确定,投资者的长期经济预期由弱转强,那么超长债期限利差的中枢可能上移。

2、各机构需求如何变动?

①农金社:配债需求仍然较高,但具体到超长债,考虑到央行前期较为强硬的表态,再次出现2024年3月大量增配的可能性不高,即使出现,也可能会再次受到监管限制。因此,今年农金社对超长债的需求或边际弱化。

②保险:潜在需求不弱,但点位要求较高。目前保险对30Y国债的合意点位或在2.0%-2.1%以上(图12),且从比价视角看,与30Y地方债、5Y信用债等其他保险主要配置品种相比,当前30Y国债的性价比仍然偏低。

③权益资金:今年股市情绪有所好转,市场风险偏好有所提升,权益资金对超长债的需求量或边际下降。

总结而言,一方面,若投资者的长期经济预期边际好转,超长债期限利差的中枢有上行的可能。另一方面,今年主力参与机构对超长债的需求可能边际下降(农金社受监管影响、保险受点位影响、权益资金受股市影响),导致期限利差大幅向下偏离中枢的可能性也有所降低。因此,今年超长端的赔率或相对一般,30Y-10Y的期限利差不排除阶段性扩大到25-30BP的可能,胜率则更取决于择时,逢高布局可能是更为稳妥的选择。

2、机构债券托管量

3、机构资金跟踪

3.1

资金价格

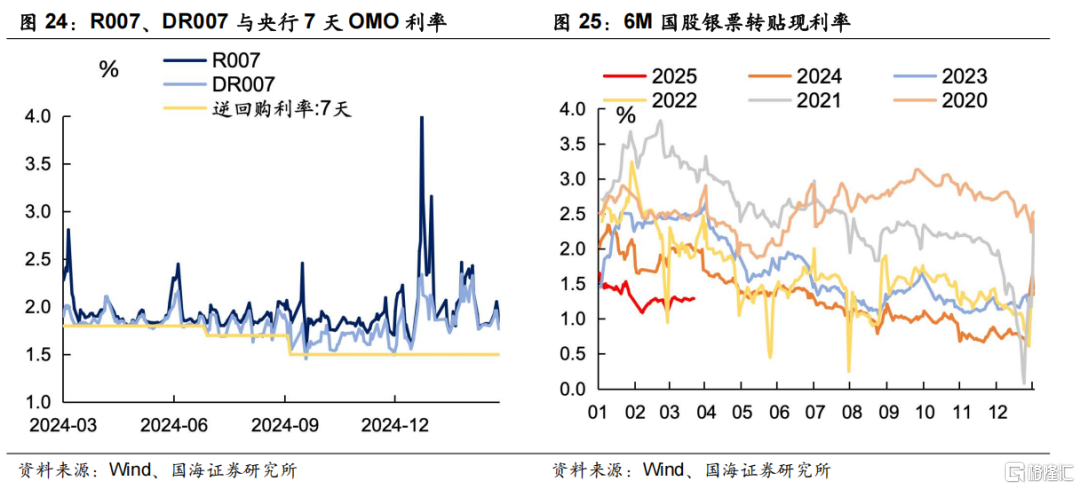

本周流动性有所放松。R007收于1.82%,较上周减少1BP,DR007收于1.77%,较上周减少4BP。6个月国股转贴利率收于1.29%,较上周保持不变。

3.2

融资情况

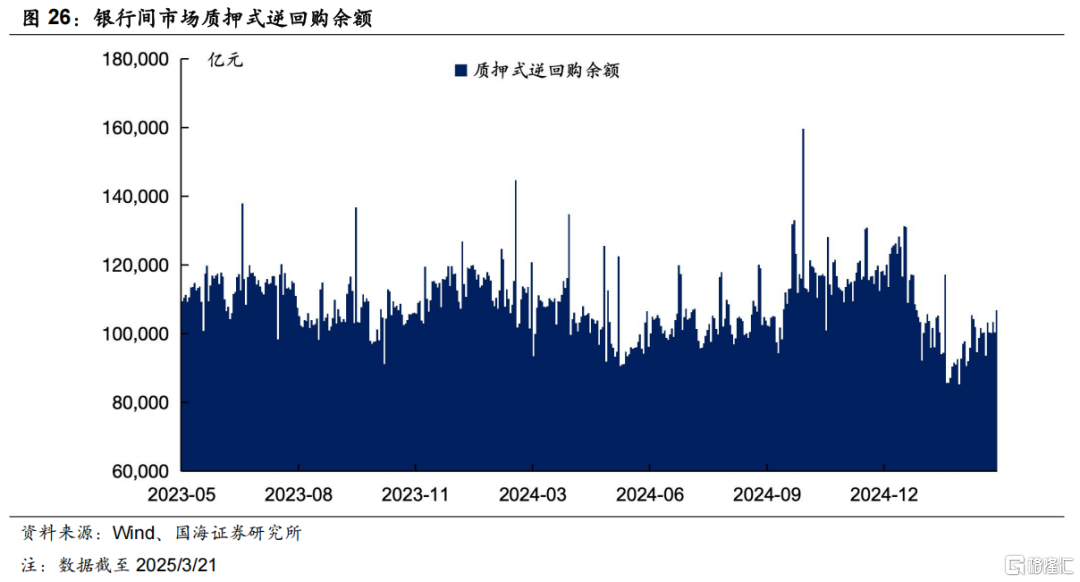

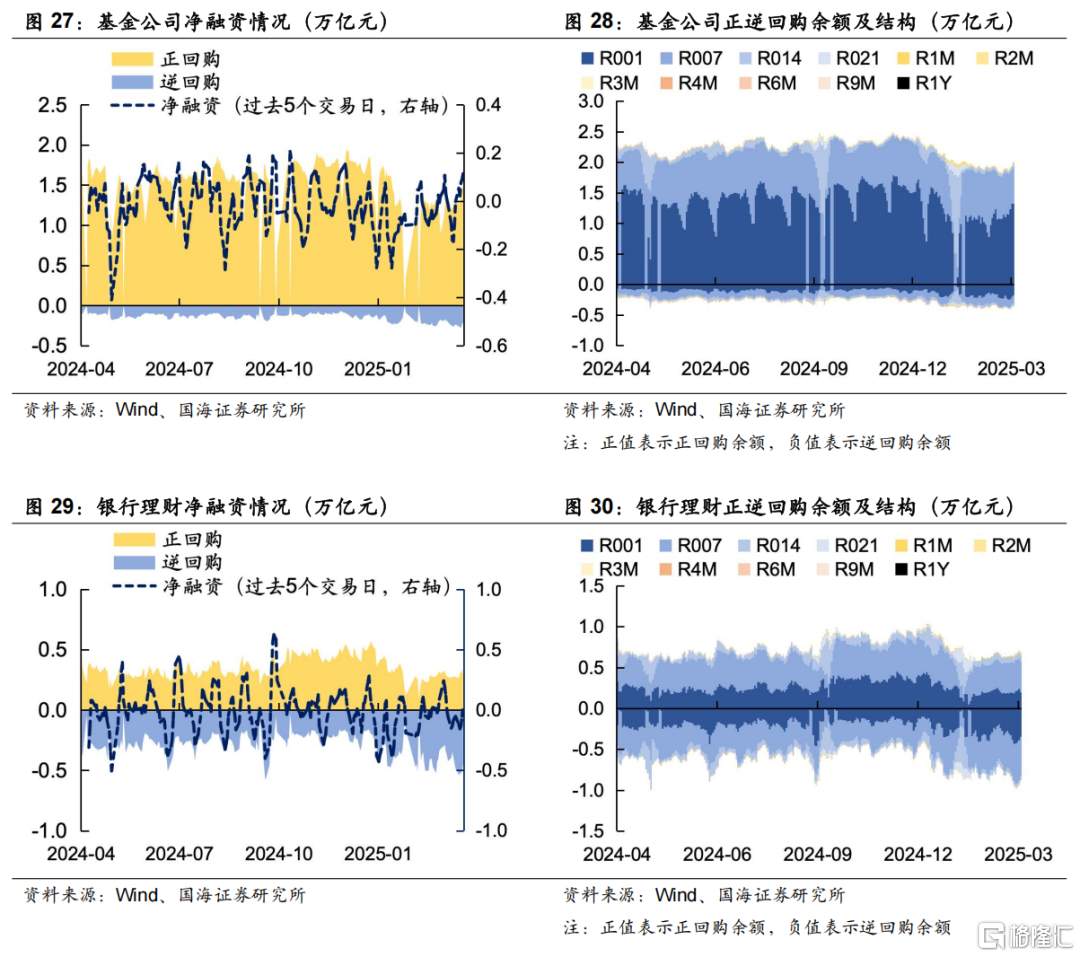

本周银行间质押式逆回购余额106838.1亿元,较上周增加3.5%。从广义资管来看,本周基金公司、银行理财分别净融资1140.4亿元及388.5亿元。

4、机构行为量化跟踪

4.1

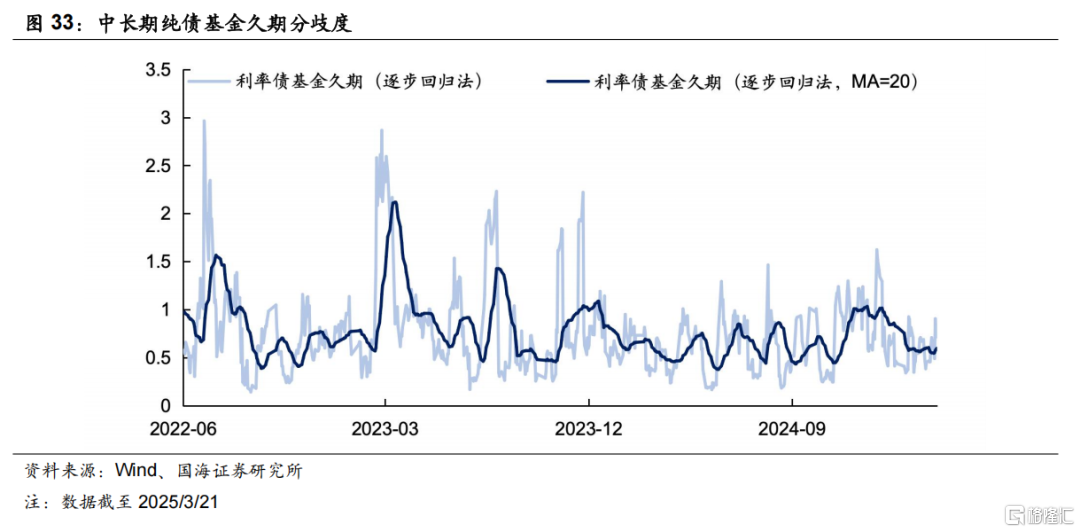

把脉基金久期

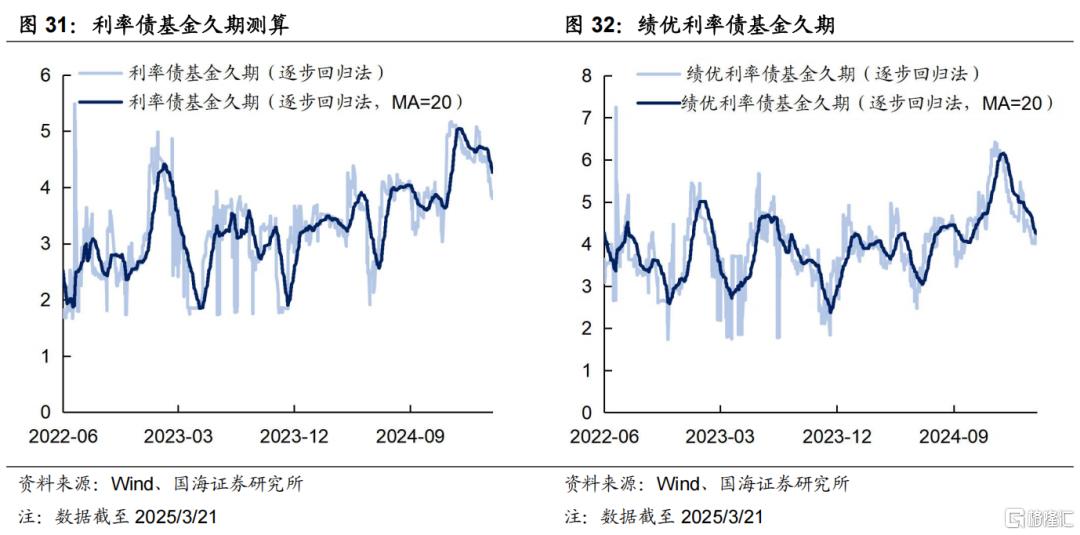

本周市场绩优利率债基金和一般利率债基金久期测算值分别为4.25和4.27,较上周分别减少0.13和0.21。

4.2

“资产荒”指数

4.3

机构行为交易信号

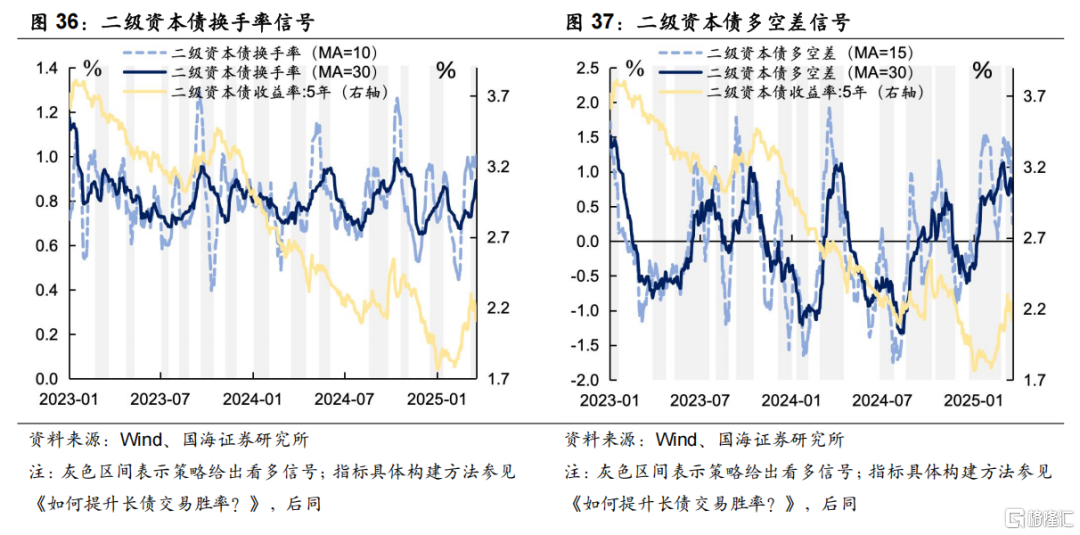

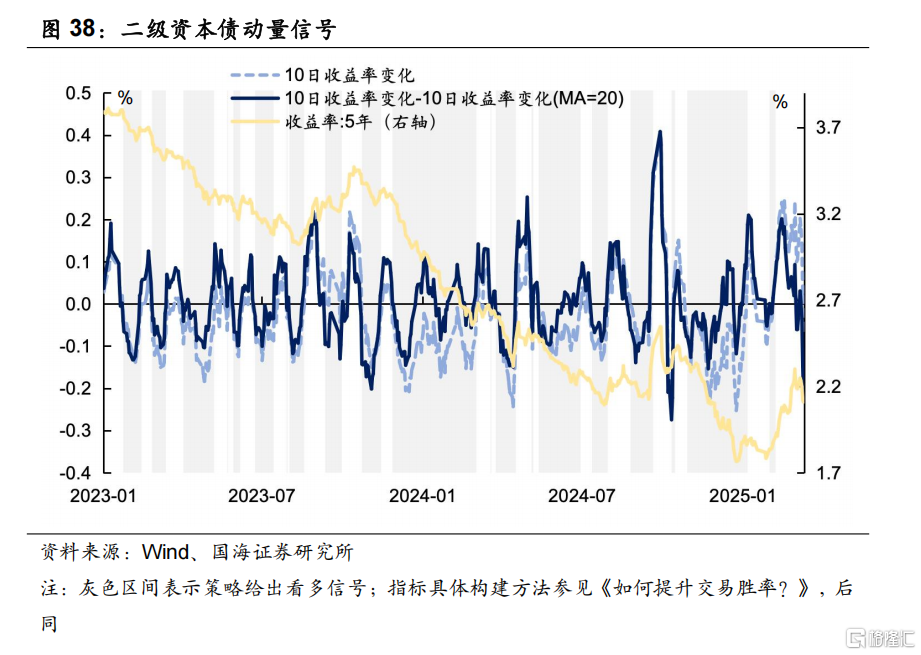

(1)二级资本债

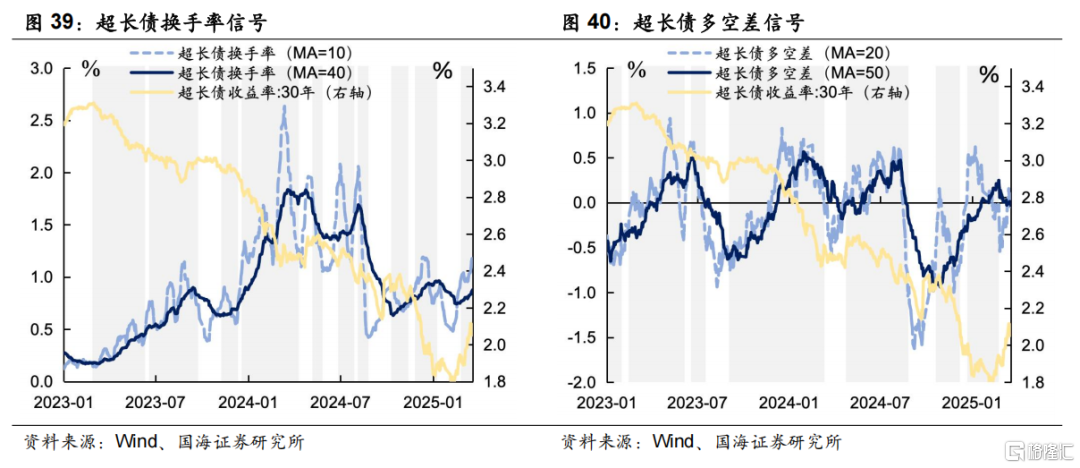

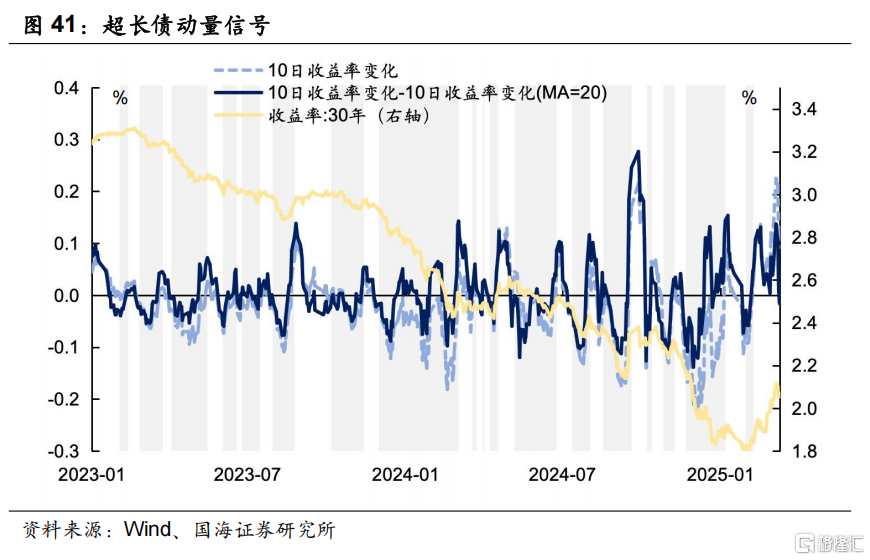

(2)超长国债

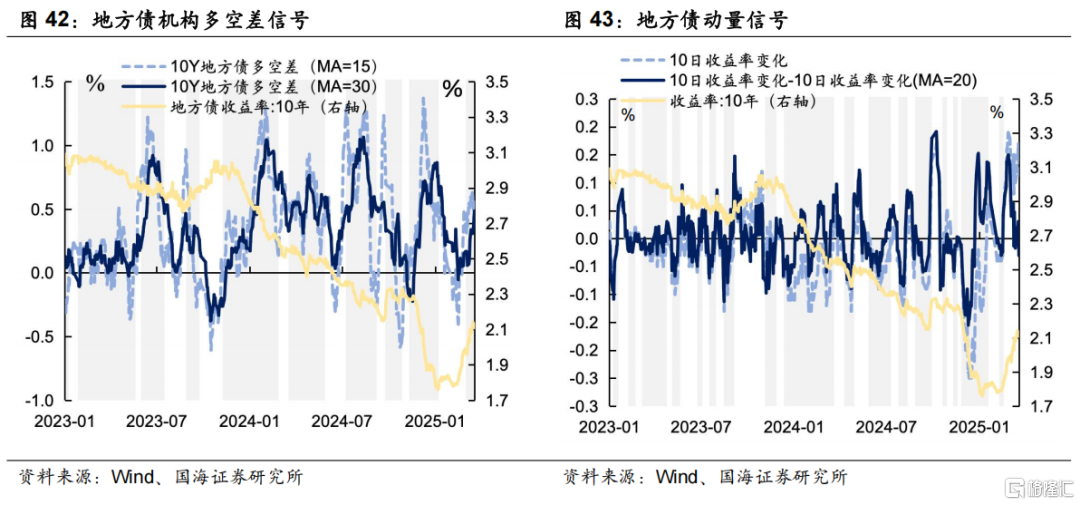

(3)10Y地方债

4.4

机构杠杆全知道

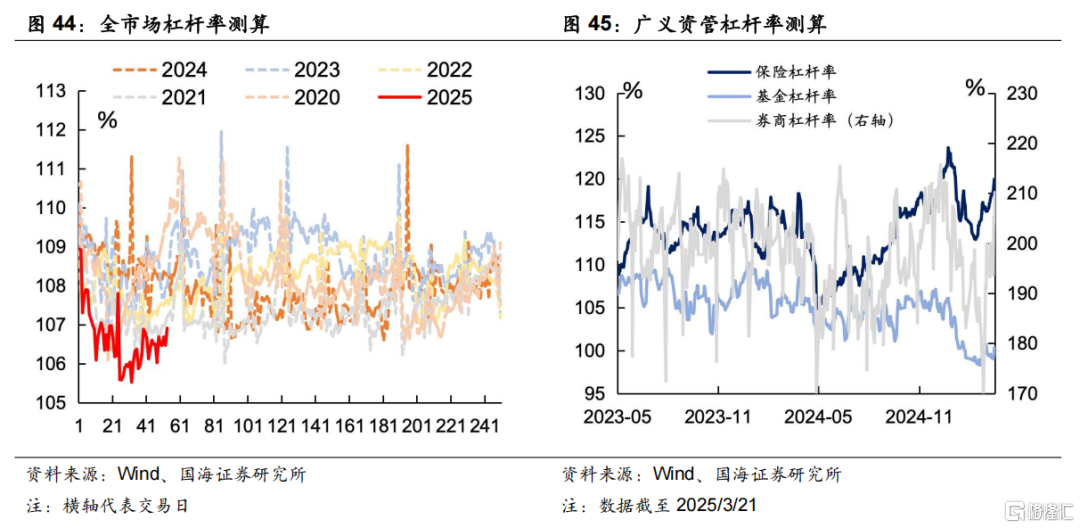

本周全市场杠杆率为106.9%,较上周增加0.2个百分点。广义资管方面,本周保险机构杠杆率录得119.6%,较上周增加1.6个百分点;基金杠杆率录得100.3%,较上周增加1.0个百分点;券商杠杆率录得210.2%,较上周增加12.6个百分点。

4.5

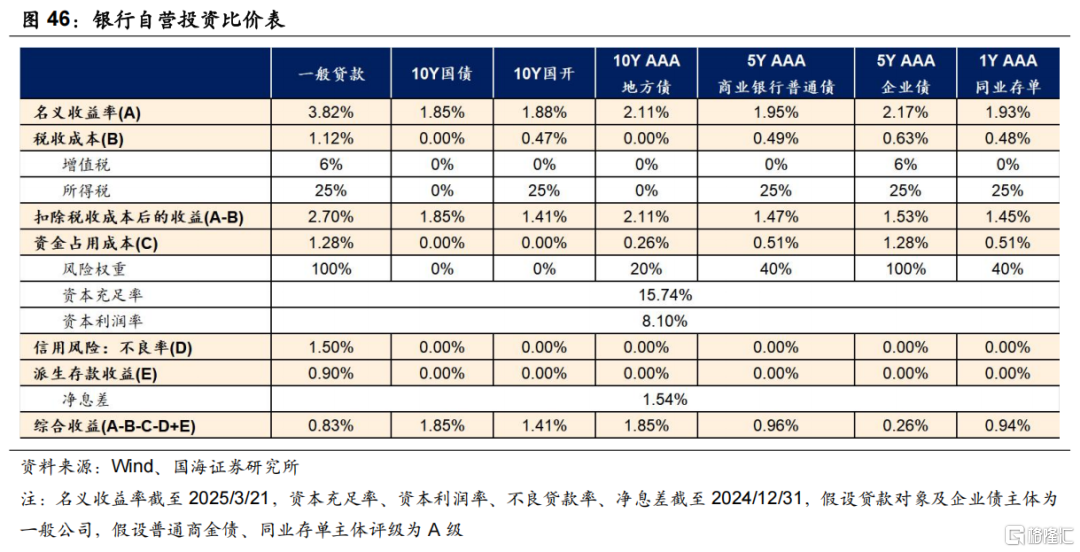

银行自营比价表

5、资管产品数据跟踪

5.1

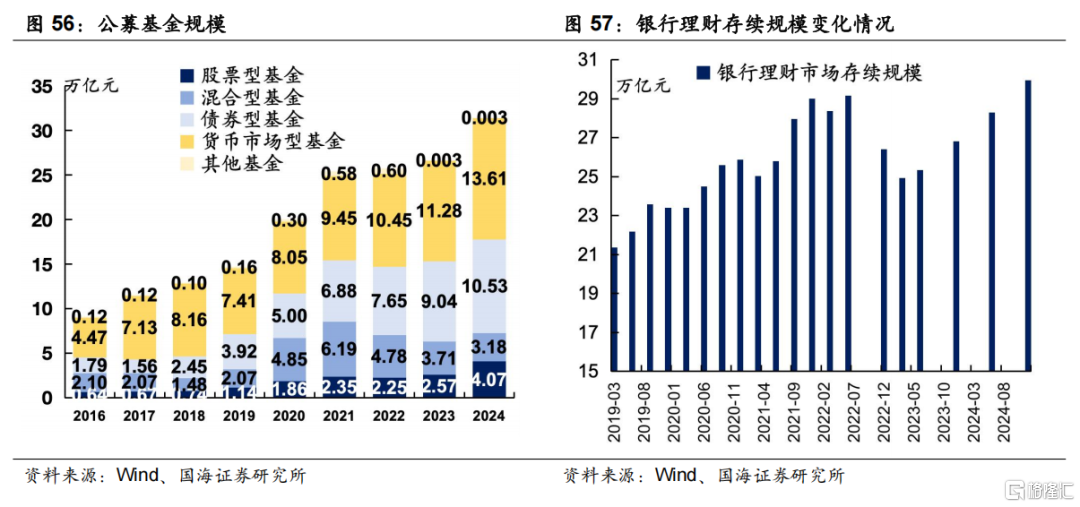

基金

5.2

银行理财

本周全市场理财产品破净率较上周有所下行,全部产品破净率为3.4%。

6、国债期货走势跟踪

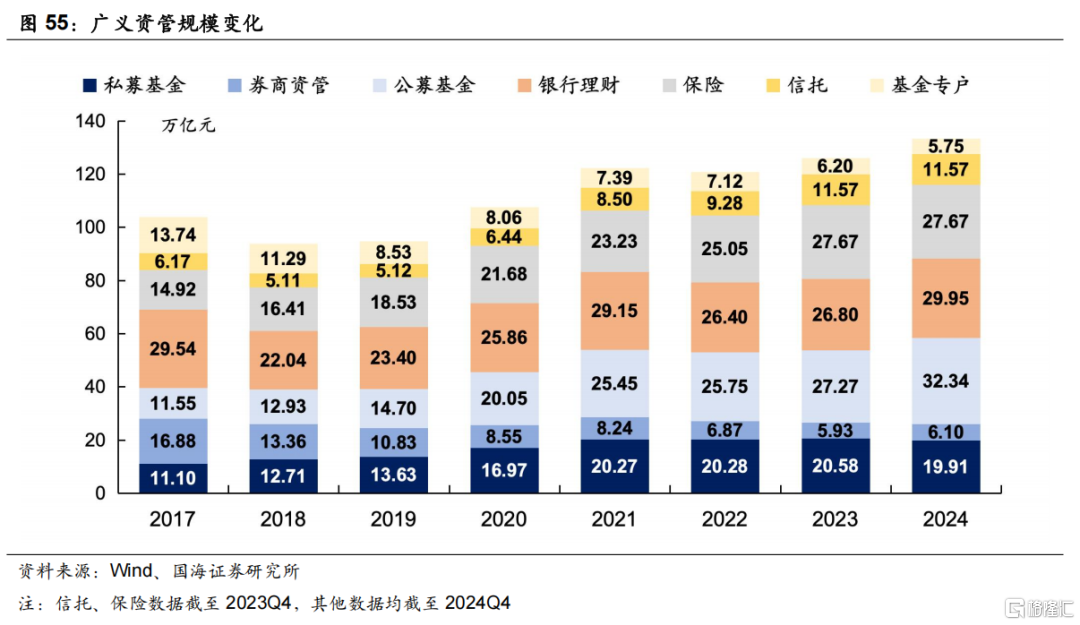

7、广义资管格局

风险提示:基金过往业绩不代表未来表现。相关结论主要基于过往数据计算所得,不能完全预测未来。报告采用的样本数据有限,存在样本不足以代表整体市场的风险,且数据处理统计方式可能存在误差。需要警惕流动性的“退潮”。中国央行货币政策不及预期,金融监管超预期,利率波动风险,通胀超预期,信贷超预期,流动性波动超预期,汇率波动超预期,债券存在违约风险。

注;本文来自国海证券2025年3月25日发布的研究报告《超长债性价比究竟如何》,分析师:靳毅 S0350517100001;刘畅 S0350524090005

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/10623.html