进入2025年后,全球经济活动波动进一步加大,究其原因,特朗普再次就职美国总统“功不可没”。特朗普正式上任后,在国内国外围绕“让美国再次伟大”进行了一系列的改革。虽然目前评估此一系列政策的效果及对全球的影响为时过早,但有一点可以肯定的是,特朗普领导下的美国已经不可同日而语。

美国市场方面,特朗普上台后的第一轮波动已经显现,既有积极的一面,也有消极的一面。随着特朗普对贸易伙伴实施新的关税提案、成立由科技亿万富翁埃隆·马斯克领导的政府效率部(DOGE)、增加全球外交对话,一种深层结构性改革的氛围正在全球蔓延。就美国本土而言,转型期的阵痛不可避免,亚特兰大联储一度预测美国第一季度GDP在经历过多次调整后大幅下降,甚至不排除收缩的可能性。从积极角度看,经济放缓导致的需求下降有助于缓解美国的通胀问题。对越南而言,美国作为全球最大消费国,一旦经济放缓带来的负面影响不可忽视。

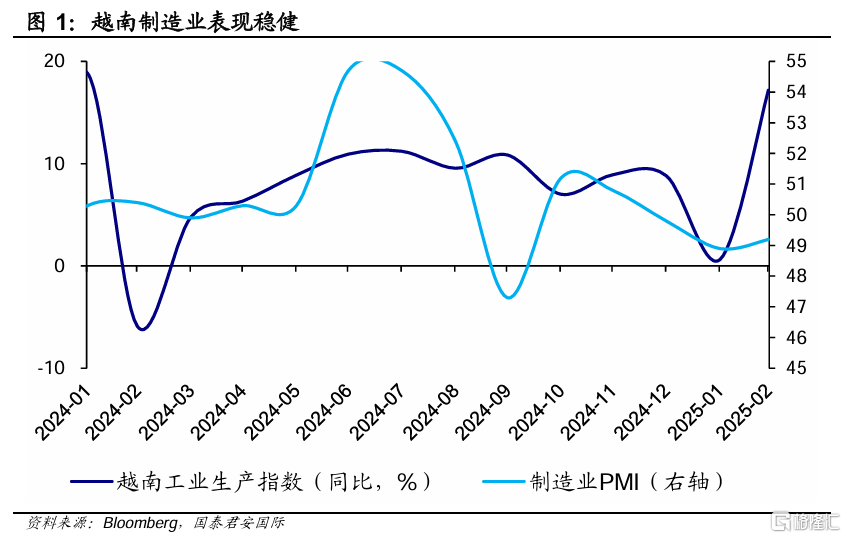

2月越南工业生产活动大幅增长

2025年2月越南工业生产指数(IIP)同比增长了惊人的17.2%。不过这一令人瞩目的增长部分原因是今年农历新年提前到来,1月即已结束,导致2月的生产周期较长。如果综合考虑1月和2月的数据,IIP同比增长约为7.2%,仍显示出稳健的增长态势。

2025年前两个月的增长主要由制造和加工行业推动,该行业实现了9.3%的增长。其中,表现尤为突出的子行业包括皮革生产(增长22.5%)、服装(增长15.3%)、木制品(增长12.5%),以及电子、光学设备和计算机(增长9.5%),这些领域以外商直接投资企业为主导。总体来看,越南的纺织、服装和鞋类行业显著受益于2024年孟加拉国政治局势的不稳定,带来了更多新订单。同时,自美国调整全关税政策战略以来,木制家具行业的生产大幅转移至越南,进一步推动了该行业的强劲扩张。

尽管工业产出持续增长,但不能完全排除2025年初的部分增长是由于对特朗普总统就职后全球经济变化的预期进行的提前生产增加所导致的。展望未来,越南在维持当前生产能力方面仍将面临挑战,特别是在其以出口为导向的经济模式下。考虑到在特朗普总统任内全球贸易环境可能面临逆风,越南的贸易依赖型产业需要适应全球商业中的潜在干扰。

制造业PMI在过去三个月持续显示生产收缩的预期。2025年2月越南制造业PMI录得49.2点,较上月的48.9点略有上升,但仍低于50的中性阈值。调查结果显示,未来一段时间受到国内外市场需求疲软的驱动,整体订单有所下降。除了产出和订单的下降外,企业还暂停了扩招,导致2月成为连续第五个月减员。

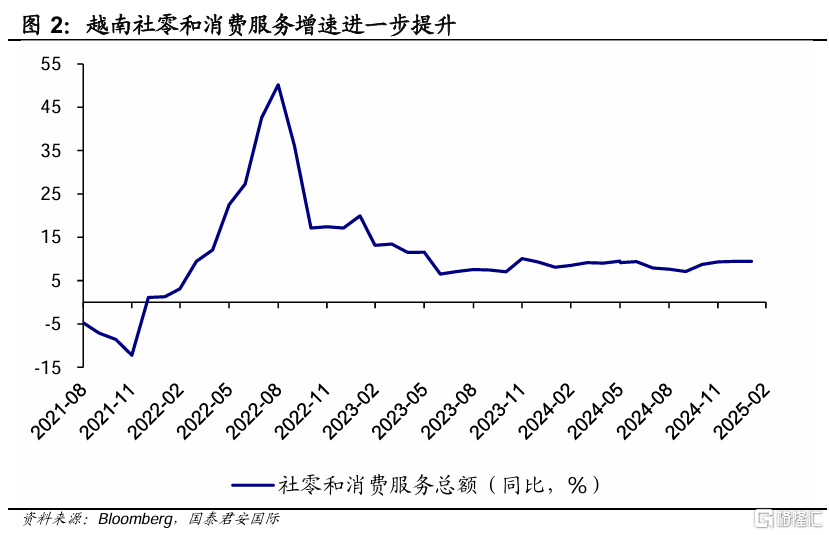

进入2月以后,商品和服务零售总额继续呈现高速上行态势。2025年2月,越南商品和服务零售总额预计达到562万亿越南盾,同比增长约9.4%,高于2024年同期8.4%的增幅。这表明经济活动和消费者支出正在稳步复苏。剔除通货膨胀因素后,商品和服务零售总额的实际增长率为6.2%,同样超过2024年前两个月5.3%的增长水平。

按分项看,商品零售额占总零售额比重为77.2%,同比增长8.3%;此外,住宿和餐饮服务占总零售额的11.5%,同比增速录得12.7%;旅游和服务业虽然仅占总零售额的1.3%,但是其增速高达17.3%。

总体而言,受到强劲经济增长、年轻人口、收入增加以及交通基础设施改善的支撑,越南零售业进一步复苏。此外,放宽国际游客入境规定也推动了外国游客数量的增长,进一步促进了该行业的增长。农历新年假期结束后,国际游客持续涌入越南,2025年2月预计接待189万名游客,同比增长23.7%。今年前两个月,国际游客总数达到396万人次,同比增长30.2%,显示出强劲的增长势头。凭借这一势头,越南的游客数量已超过新冠疫情前的水平,并为国家经济增长做出了重要贡献。

越南制造业依旧颇具吸引力

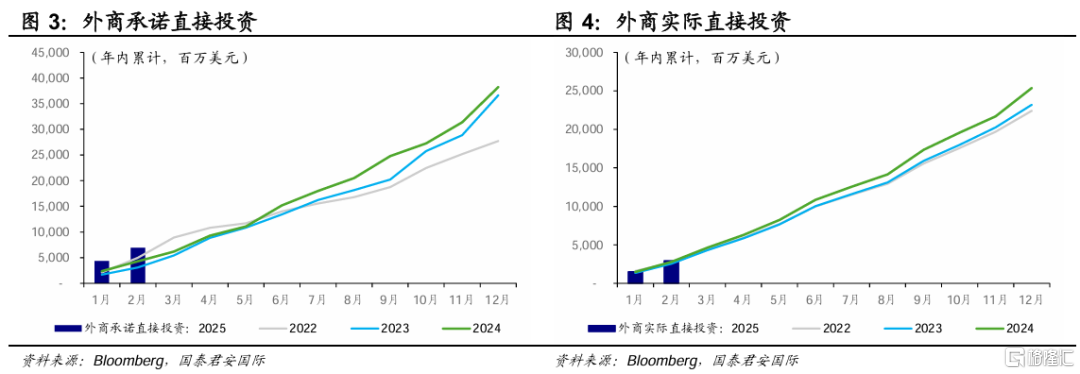

2月越南国外直接投资持续增长。在2025年前两个月,越南注册的外商直接投资(FDI)约为69亿美元,同比增幅大幅提高至60.8%,其中63.8亿美元来自新项目注册或现有项目的扩展,5.3亿美元用于对现有企业的资本注入和股权收购。从投资结构来看,大部分注册的外资用于现有项目的扩展,总额约为42亿美元,几乎是2024年同期的八倍。同时,新项目注册金额达到22亿美元,与去年同期相比下降了40%。值得注意的是,自2024年11月以来,外资配置开始向现有项目转移,这在一定程度上表明投资者对美国总统选举后可能出现的政策变化表示担忧。

与此同时,2025年2月越南的外资实际到位金额为14.4亿美元,使得今年前两个月的外资实际到位总额达到29.5亿美元,同比增长5.4%。整体而言,越南继续保持注册和实际到位外资资金规模的积极增长。这不仅为利用外部技术的经济增长模式奠定了坚实的基础,也为国内企业创造了学习、转让和掌握技术的条件,长期来看,有利于越南经济长期保持持续健康发展。

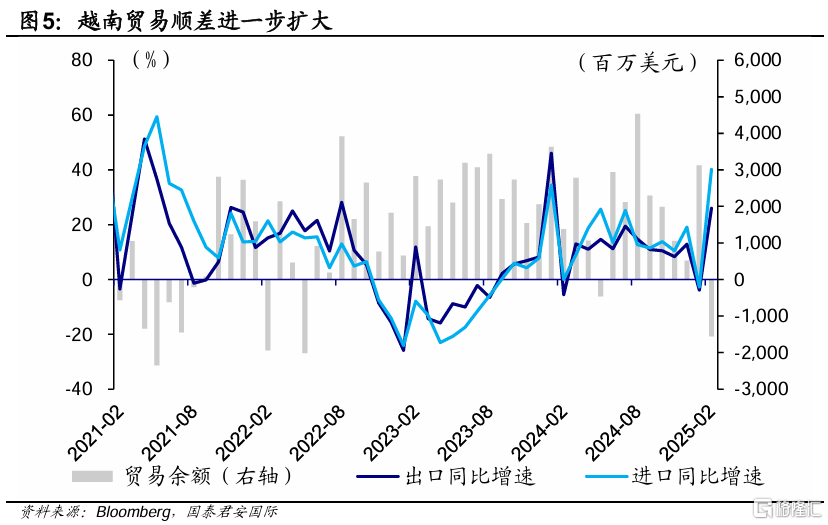

随着越南外商直接投资活动的增长,2025年前两个月越南进出口贸易总额达到1,270亿美元,其中出口额约为643亿美元,进口额627亿美元,贸易顺差为16亿美元。

进一步看,外商直接投资领域继续成为越南对外贸易的推动力,贸易总额达861亿美元,占该国贸易总额的67.8%;外商直接投资领域为越南贸易顺差贡献了62亿美元,大大抵消了国内企业的贸易逆差。越南2月出口额达311亿美元。前两个月累计出口总额达643亿美元,较2024年同期增长8.6%。虽然与前几年的两位数增长相比,这一增长率较为温和,但是考虑到全球经济的波动,此幅度的增长也可以理解。

随着经济强劲增长,越南的通胀在2025年初保持相对稳定。2月CPI同比上涨2.91%,平均而言,2025年前两个月CPI增长3.27%,仍远低于4.5%的政府目标上限。往前看,随着美国通胀持续降温,越南通胀压力也在逐步缓解。从分项看,医疗保健和药品仍然是通胀的最大推动因素,前两个月成本上涨14.3%。住房和建筑材料价格涨幅位居第二,达到5.1%,不过这反映出房地产市场状况改善。与此同时,食品价格压力保持温和,波动在2-4%之间。值得注意的是,教育服务(-0.78%)和交通成本(-1.56%)有所下降,这意味着前几年飙升的教育成本在政府降低公立学校学生学费政策后已趋于稳定。

综上所述,虽然受美国经济波动影响,2025年前两个月越南经济表现也略有起伏。但是从宏观经济和政策角度来看,越南经济目前依旧处于非常有吸引力的时期,在经济高增速以及投资政策相对诱人的情况下,外商直接投资有望持续流入,这将进一步稳固越南在全球制造业产业链中的重要地位。

注:本文来自国泰君安证券2025年3月25日发布的《越南2月经济:无惧特朗普飓风》,分析师:周浩、孙英超

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/10733.html