3月27日,开盘仅两分钟,回盛生物(300871.SZ)便被巨量买单封死涨停板,短短三个交易日累计涨幅高达71.71%,市值暴增逾15亿元。

毫无意外,这一惊人表现同样引发监管关注,深交所接连下发问询函,要求公司说明是否存在内幕交易。而在此前两天,公司刚经历连续20CM涨停,股价从18元飙升至25元,成交量骤增十倍。

面对市场躁动,回盛生物于3月26日晚间发布异常波动公告,承认近期股吧流传的泰乐菌素、泰万菌素涨价传闻属实。公告称,“受市场供需关系影响,公司主要产品泰乐菌素、泰万菌素市场价格呈现向上波动趋势”。但公司同时提示,产品价格受多重因素制约,对业绩的具体影响尚不确定。

核心产品撬动行业神经

这场股价狂欢的核心在于兽用抗生素领域的供需失衡。

泰乐菌素作为兽用抗生素原料药,是治疗畜禽呼吸道疾病的关键药物。西南证券研报显示,回盛生物拥有泰乐菌素产能2000吨、泰万菌素840吨,分别占据国内70%和100%的市场份额。其招股书披露的两项发明专利——夏威夷链霉菌培养工艺和泰万菌素提取技术,构成了公司的核心竞争力。

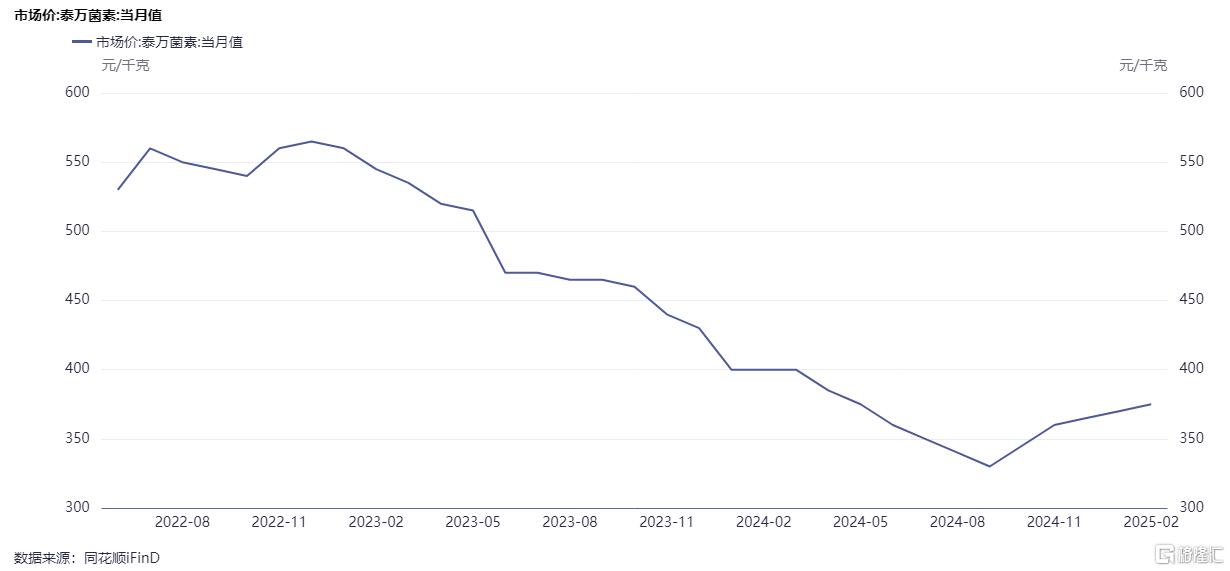

值得关注的是,泰万菌素作为泰乐菌素的升级产品,具有更强的抗菌活性和更广的抗菌谱,能有效防治蓝耳病、支原体感染等猪场顽疾。随着养殖业规模化程度提升,这种高端兽药的需求持续增长。而近期上游原料供应紧张,导致泰乐菌素价格年内涨幅已达13.8%,替米考星等相关产品亦跟涨6.67%。

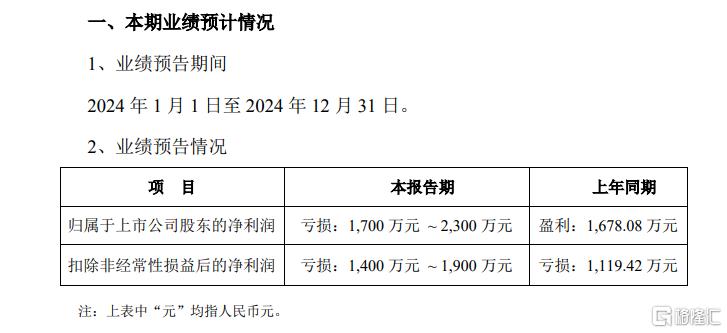

尽管股价表现抢眼,回盛生物的财务数据却呈现冰火两重天。2024年第四季度,公司单季营收突破4亿元创历史新高,净利润扭亏为盈,实现2465-3065万元盈利。但全年仍预亏1700-2300万元,前三季度累计亏损达4765万元,毛利率同比下滑22.45个百分点。

这种反差折射出行业周期性特征。公司坦言,上半年受原料价格高位压制,制剂产品被迫降价促销,导致收入增长乏力。直至下半年原料药价格触底反弹,叠加产能利用率提升,才迎来盈利拐点。

值得警惕的是,公司资产负债率已攀升至68%,应收账款周转天数高达120天,折射出生猪养殖行业回款难的系统性风险。

“爆炒”后怎么看?

这场股价暴涨行情中,游资扮演了关键角色。

龙虎榜数据显示,3月26日买入前五席位均为营业部资金,合计扫货1.2亿元。而机构席位则趁势减持,深股通专用账户净卖出870万元。这种”游资点火、散户跟风”的炒作模式,与正丹股份(300641.SZ)当年凭借偏苯三酸酐涨价走出十倍行情的产业逻辑截然不同。

行业资深人士指出三大隐忧,其一,兽药行业技术壁垒较低,现有产能若加速释放将打破供需平衡;其二,下游养殖业仍处于周期底部,2024年前三季度兽药行业整体营收下滑8.7%,需求复苏存疑;其三,政策监管风险不容忽视,农业农村部近期加强兽药残留监控,可能压缩终端产品利润空间。

面对资本市场的狂热,回盛生物正加快战略调整。除推进泰乐菌素生产线技改外,公司正联合中科院微生物研究所研发新型替抗产品,试图抢占”禁抗令”下的替代市场。同时,其与温氏股份、牧原股份等龙头养殖企业的深度绑定,也为订单稳定性提供保障。

从更宏观视角看,我国兽药行业正经历深刻变革。新版GMP认证淘汰近40%落后产能,新版《兽药管理条例》强化质量监管,这些都倒逼企业向集约化、创新化转型。

回盛生物能否借此次涨价潮完成技术升级与财务修复,将成为其能否从题材股蜕变为白马股的关键。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/11059.html