投资要点 ·

我们在《“不同寻常”的黄金牛市——全球货币变局研究二》中指出,2022年之后黄金由美元实际利率定价的框架已经不再成立。在全球百年未有之大变局下,全球经济的分化、各国之间信任度变化带来趋势性的居民和官方配置黄金的需求,成为黄金价格上涨的重要推动力量。

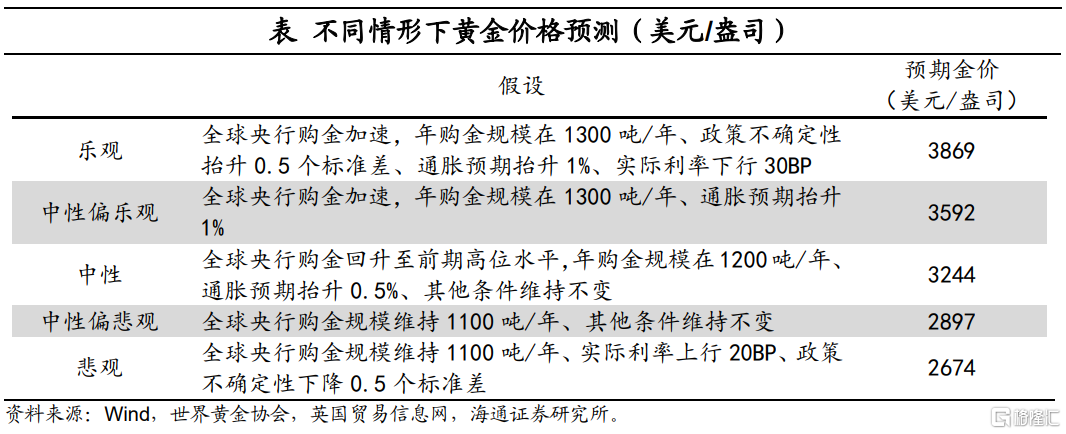

本篇专题我们尝试构建黄金定价的数量模型,基于扩展模型,我们分不同情形对于未来的金价进行了预测。乐观情形下,黄金价格或有望突破3800美元/盎司;中性情形下,黄金价格或达到3200美元/盎司左右;悲观情形下,黄金价格或回落至2600-2700美元/盎司的区间。

不过数量化的黄金定价模式只能作为一个参考而已。毕竟像我们前一篇专题中指出的,本轮黄金的牛市,主要不是经济因素驱动的,而是由非经济因素驱动的。本轮黄金的牛市是各国之间信任度的下降、以及国际秩序的重构,全球货币体系的大变局带来的长期牛市。

风险提示:全球央行购金速度不及预期,美联储货币政策超预期收紧,模型测算误差。

1

黄金定价模型1.0:实际利率主导

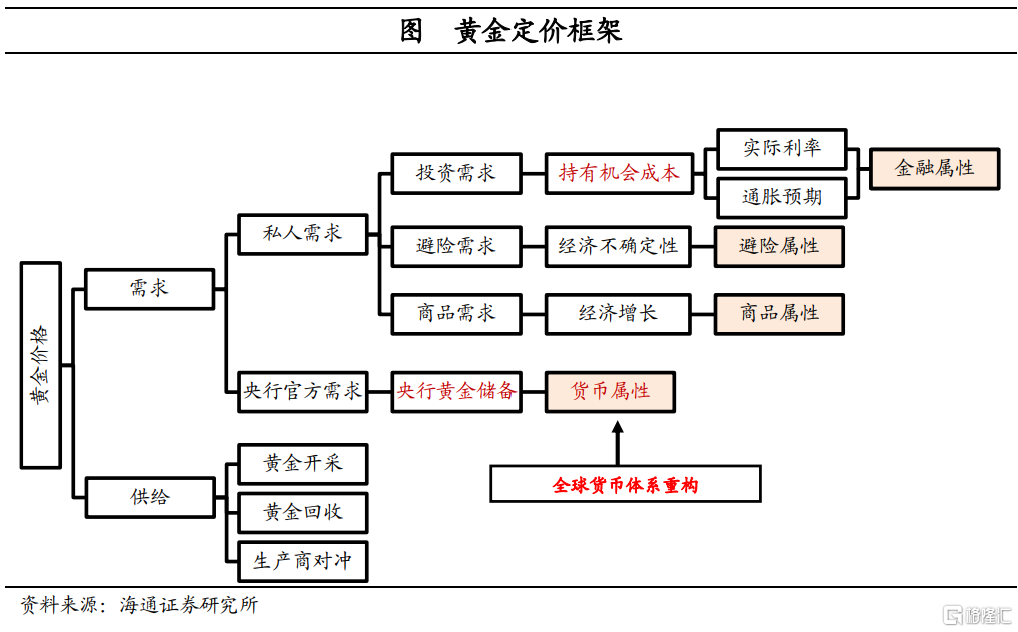

如何合理地定价黄金?与其他商品类似,供给与需求是黄金定价框架的基石。由于黄金产量相对稳定且变动缓慢,供给端因素对黄金价格影响不大,主要是需求端变化主导了黄金价格走势。而黄金作为特殊的大类资产,同时具备金融属性、避险属性、商品属性和货币属性,对黄金的需求也会受到这四种属性驱动。

金融属性方面,持有黄金相当于持有一个零票息的、永续的抗通胀债券。一方面,实际利率相当于持有黄金的机会成本,利率上升时持有黄金的机会成本更高,会对黄金价格带来一定压制。另一方面,黄金具有抗通胀的功能,通胀预期上升时也会推升黄金的价格上涨。避险属性方面,黄金在面临危机或不确定性上升时通常被认为是更安全的资产。因此在风险上升时,黄金价格或在避险需求的推动下上涨。

货币属性方面,黄金由于具有稀缺性、价值稳定性等优势,在过去很长一段时间曾广泛地被用作支付手段和价值衡量标准。虽然目前黄金已退出货币流通流域,但在各国央行国际储备中黄金依然是重要的储备资产,对其他纸币具有一定替代性。因此,当各国央行对国际货币体系的不信任程度上升时,或会推升对黄金的储备需求。最后,黄金作为商品也经常被用在工业生产以及日常消费(金饰)方面,其中工业需求相对稳定,对黄金价格的影响较小。

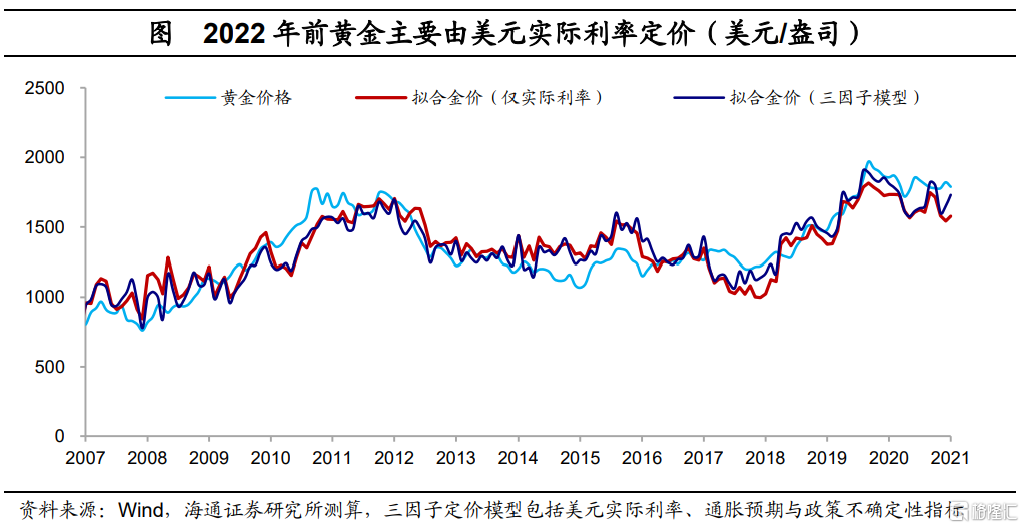

2022年之前,黄金价格主要是由美元实际利率定价。我们用美元实际利率和通胀预期来刻画金融属性、经济不确定性指数刻画避险属性,构建了黄金定价的三因子模型。从回归结果来看,2007-2022年期间,三因子对黄金价格均有显著影响,对黄金价格走势的解释力度达到83%。其中,仅实际利率一个因子便能解释78%的黄金价格波动,是主导黄金价格走势最关键的因素。相比之下,全球央行购金需求则在2007-2022年对黄金价格无显著影响。

2

黄金定价模型2.0:全球央行购金是关键

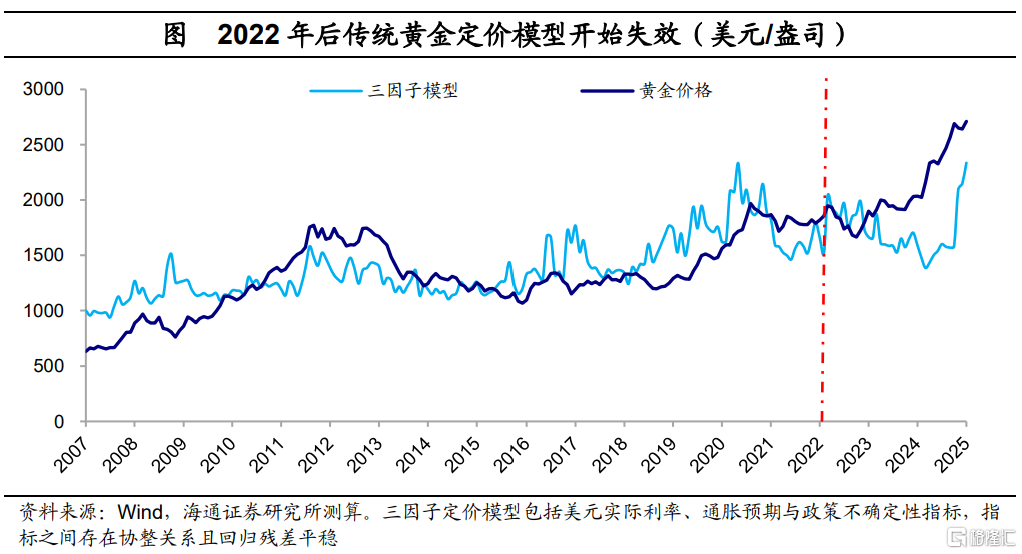

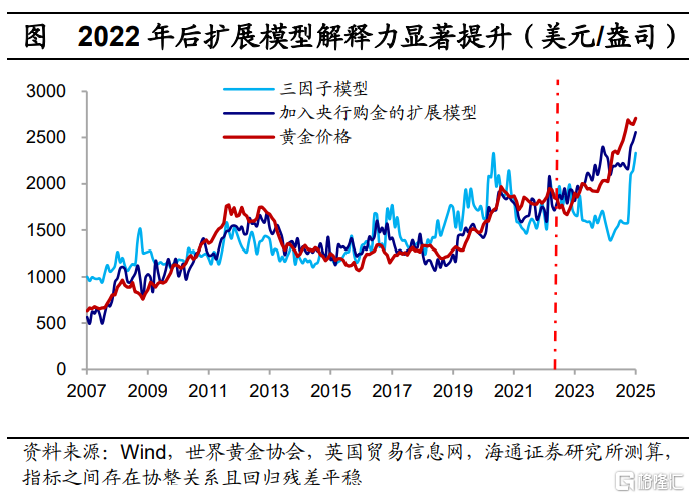

2022年后,三因子黄金定价模型逐渐失效。2022年以来,美元实际利率抬升至历史高位,黄金价格却不降反升,甚至屡创历史新高。三因子黄金定价模型的解释力度从2022年之前的83%回落至19%,已经无法刻画2022年以来金价的持续攀升。

我们在《“不同寻常”的黄金牛市——全球货币变局研究二》中指出,黄金价格与美元实际利率的“脱锚”,是因为在全球百年变局下,全球经济分化、各国之间信任度下降,导致居民和官方配置黄金的需求趋势性增加,成为了黄金价格上涨的新的推手。尤其在2022年俄罗斯外汇储备被西方国家冻结之后,全球央行购金需求的明显抬升或成为了黄金价格的重要支撑。

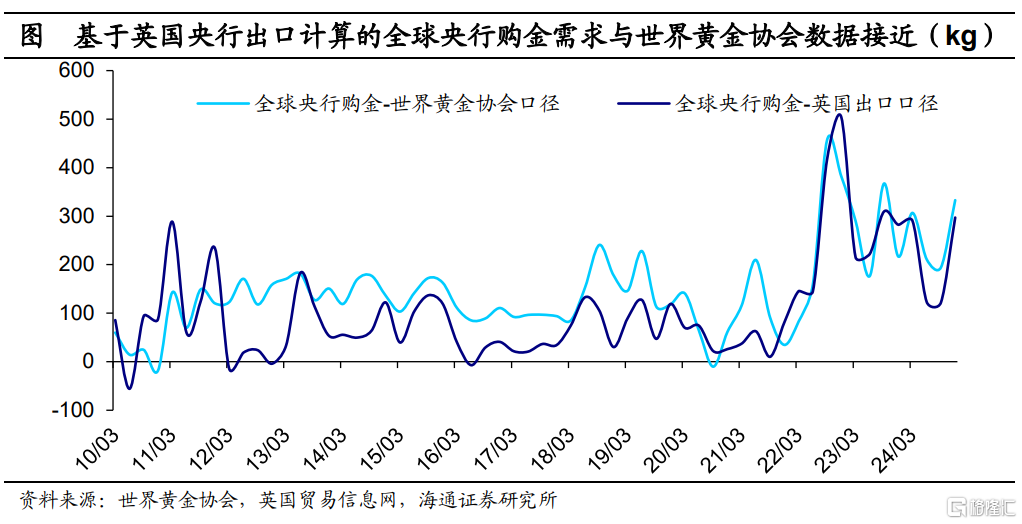

那么,如何跟踪全球央行的购金需求?世界黄金协会提供了全球央行购金的估算数据,但数据频率仅为季度,难以及时跟踪全球央行购金的变化。此外,IMF公布了各国央行黄金储备的月度数据,但这一数据无法刻画未被各国央行披露的黄金购买情况。

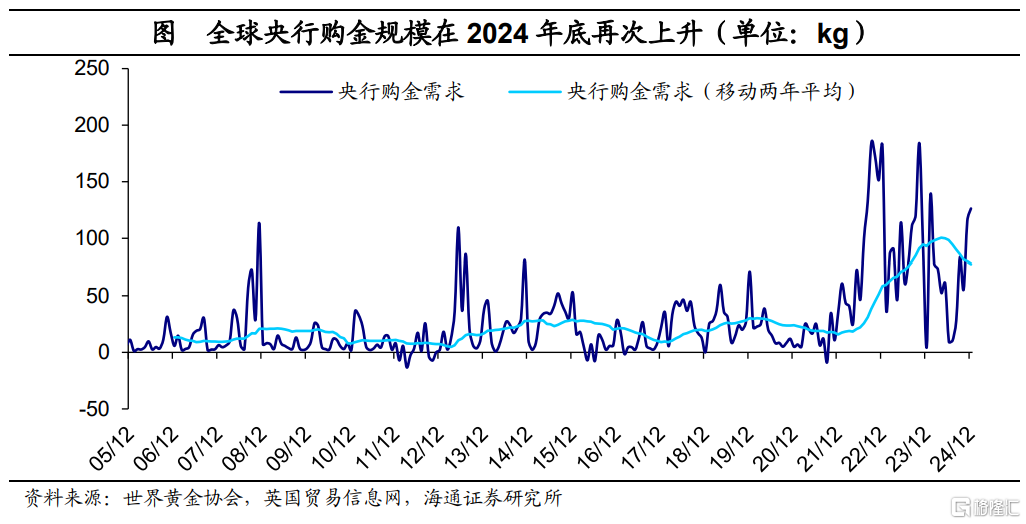

为了更准确及时地跟踪全球央行购金的真实情况,我们使用英国黄金出口数据(剔除出口到瑞士用于黄金加工的部分)作为全球央行购金的代理变量。这是因为英国伦敦场外交易中心以交易400盎司金条为主,这类金条因交易金额更大,单位成本更低,通常更受到全球央行或机构投资者青睐,而较少出口给零售消费者,因此可以作为全球央行购金的代理指标。

此外,还需要注意到全球央行购金行为可能并不连续,中间或有数月中断。但若市场形成了未来全球央行持续购金的预期,即便全球央行购金规模在个别月份有所下滑,黄金价格在预期影响下或仍能有所支撑。因此,我们对全球央行购金数据进行两年移动平均,以此来构建市场对全球央行购金的适应性预期。

我们将基于英国黄金出口数据构建的全球央行购金代理变量与世界黄金协会提供的数据进行对比,发现二者的数值与趋势均较为接近,也反映出该指标具有一定的可靠性。

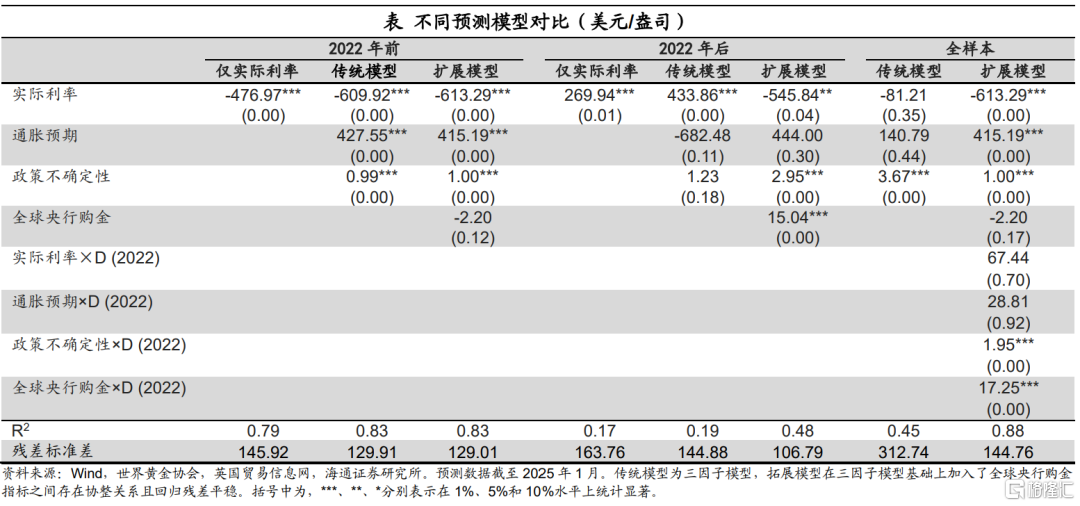

为了验证2022年后黄金定价范式的转变,我们增设了虚拟变量,该变量在2022年后取值为1,其余时间取值为0,并增加了该虚拟变量与其他变量的交互项。我们将虚拟变量以及交互项统一放入扩展模型中,发现全球央行购金与虚拟变量的交互项对黄金价格有显著的正向影响,而实际利率、通胀预期与虚拟变量的交互项对黄金价格的影响并不显著。这反映出当前黄金定价范式在2022年之后发生明显变化,全球央行购金对黄金价格的影响力在2022年之后有明显提升。

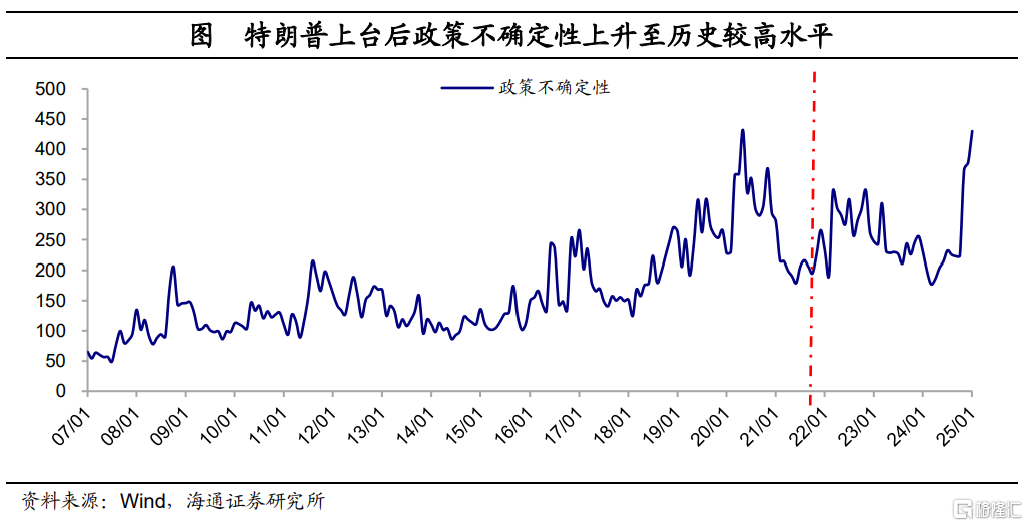

除了全球央行购金行为之外,政策不确定性对于金价的影响在2022年后也有一定程度的提升。在拓展模型中,政策不确定性与虚拟变量的交互项对黄金价格同样有显著的正向影响,或也反映出在全球百年变局下,经济、金融与贸易等秩序重构,经济政策不确定性处于历史上较高水平,使得黄金的避险属性发挥了更加重要的作用。

新的拓展模型对黄金价格走势的解释力度有显著提升。与传统模型相比,加入全球央行购金行为以及与虚拟变量交叉项的扩展模型对黄金价格的解释力度由此前的45%提升至了88%。另一方面,扩展模型的残差标准差从传统模型的313美元/盎司下降到了145美元/盎司,减小了近54%。

根据拓展模型的拟合结果可以看出,当前黄金价格并未明显高估。虽然美元实际利率持续走高,但全球央行的持续购金以及政策不确定性上升带来的避险需求或使得黄金价格中枢趋势性抬升。

3

黄金展望:货币变局下的长期牛市

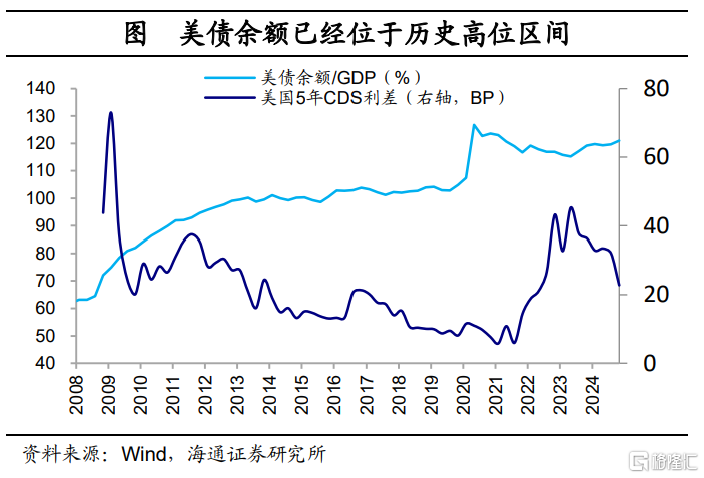

长期来看,我们认为黄金已经进入新的一轮长期牛市。各国之间信任度的下降,带来全球经济、货币体系的深度重构,这个过程将是长期的。一方面,全球央行购金需求增加或将是长期持续性的趋势。2022年俄罗斯外汇储备被冻结,使得各国央行对美国金融制裁的担忧上升。再加上美国债务规模持续攀升,赤字率的高企有趋于长期化的趋势,财政纪律的丧失也会加剧投资者对美国债务可持续性的担忧,美国5年期CDS利差目前也处于近年来的高位区间。

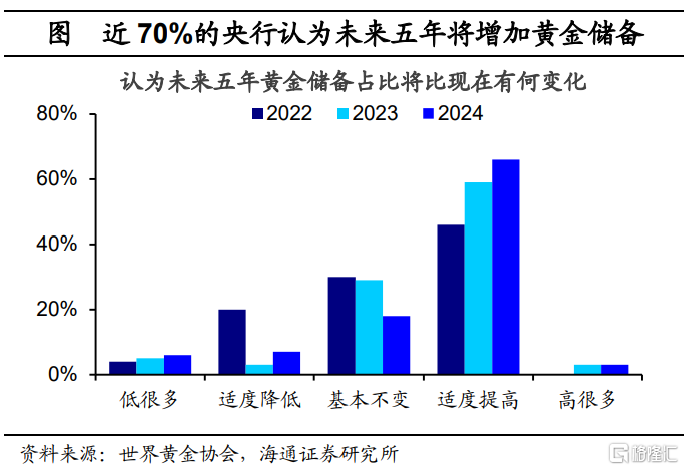

潜在制裁风险与美国债务高企将使得对美元的信任基础被削弱,在此情况下,全球货币体系重构所带来的全球央行购金需求增加将是长期的趋势。世界黄金协会2024年央行黄金储备调查问卷显示,69%的央行认为未来5年黄金储备将继续上升,这一比例自2022年以来呈持续上升趋势。

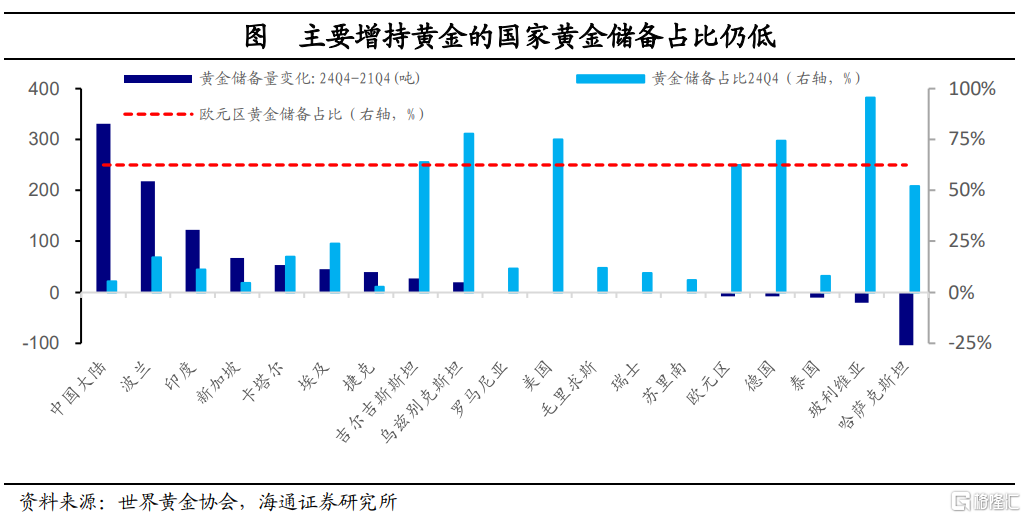

另一方面,目前主要购金国的官方黄金储备水平尚低,未来还有较大的增持空间。尽管过去三年中,中国、波兰、印度、新加坡、卡塔尔等央行购金规模位居全球央行前列,但其外汇储备中黄金占比仍处于较低水平,中国仅为5.5%,印度为11.4%。相比之下,欧元区黄金在外汇储备中的占比高达62.4%。因此,与欧洲的黄金储备水平相比,未来新兴市场国家黄金储备还有较大的增长空间。

基于扩展模型,我们分不同情形对于未来的金价进行了预测。在乐观情形下,我们认为未来特朗普关税、移民、财政等政策不确定性仍然高企,使得美国经济面临滞胀压力,各国央行购金将提速。在此情况下,我们预计全球央行年购金规模上升至1300吨/年,通胀预期抬升1%,政策不确定性继续上升0.5个标准差,实际利率下行30BP,那么金价中枢或有望突破3800美元/盎司。中性情形下,若全球央行购金规模回升至前期高位,年购金1200吨,通胀预期仅抬升0.5%,其他条件维持现状,则金价中枢或将稳定在3200美元/盎司左右。

在悲观情形下,若特朗普政策不确定性回落,且美国经济韧性仍强,市场对美国经济滞胀风险的担忧消退,全球央行购金也无明显提速,则金价中枢或可能回落至2600-2700美元/盎司的区间。不过,目前看这种概率相对较低。

不过数量化的黄金定价模式只能作为一个参考而已,毕竟像我们前一篇专题中指出的,本轮黄金的牛市,主要不是经济因素驱动的,而是由非经济因素驱动的。本轮黄金的牛市主要驱动因素是各国之间信任度的下降、以及国际秩序的重构,全球货币体系的大变局带来黄金的长期牛市。

风险提示:全球央行购金速度不及预期,美联储货币政策超预期收紧,模型测算误差。

注:本文来自海通证券发布的《黄金多大空间:一个参考的数量模型——全球货币变局研究三》,报告分析师:梁中华S0850520120001,王宇晴S0850524070005

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/11279.html