全世界都在屏息凝神等待4月2日的到来,对等关税的推出会是今年美国贸易政策分水岭。一方面,之前混沌的特朗普2.0关税整体框架逐步落地,市场能够更加精准地定价风险;另一方面,可以透过美国关税的框架去窥探特朗普的经济和地缘布局意图,尤其是如何看待中美之间的微妙关系。对等关税并不是一个简单的数字计算,和昨天宣布的汽车关税相比也更加复杂,在本报告中主要提供一个简单的框架,去分析“对等关税”的内涵和外延,给出美国关税框架的基准情形以及对中国的影响。

“对等关税”怎么个对等法?

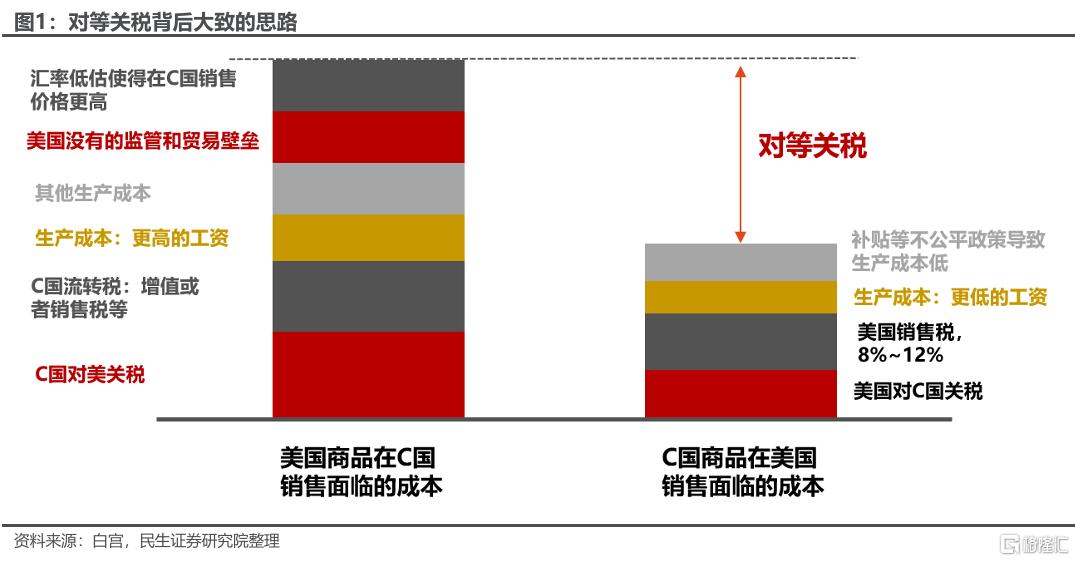

对等关税的思路其实有点反直觉。一般而言,对比一国商品在海外有没有竞争力,通常是在同一目标市场进行对比,例如看欧洲汽车在中国市场的价格竞争力,通常是把欧洲汽车在中国市场的售价和本地品牌价格进行对比,而不会和中国汽车在欧洲市场的售价对比。而对等关税正是基于后者,背后的思路很“简单粗暴”:你对我的商品征收多少,我就对你的商品征收多少。

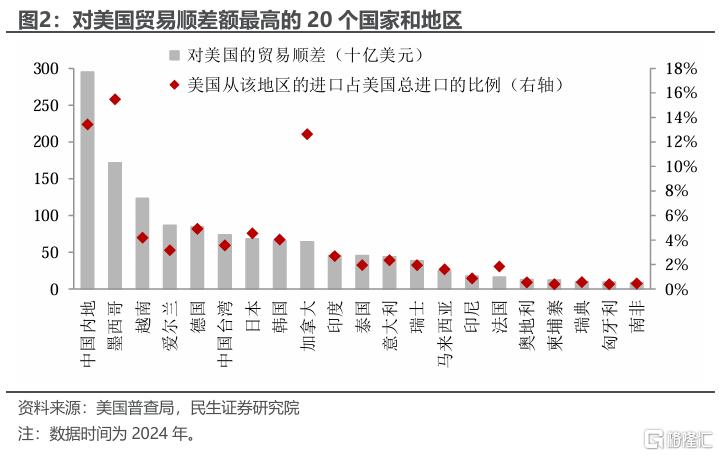

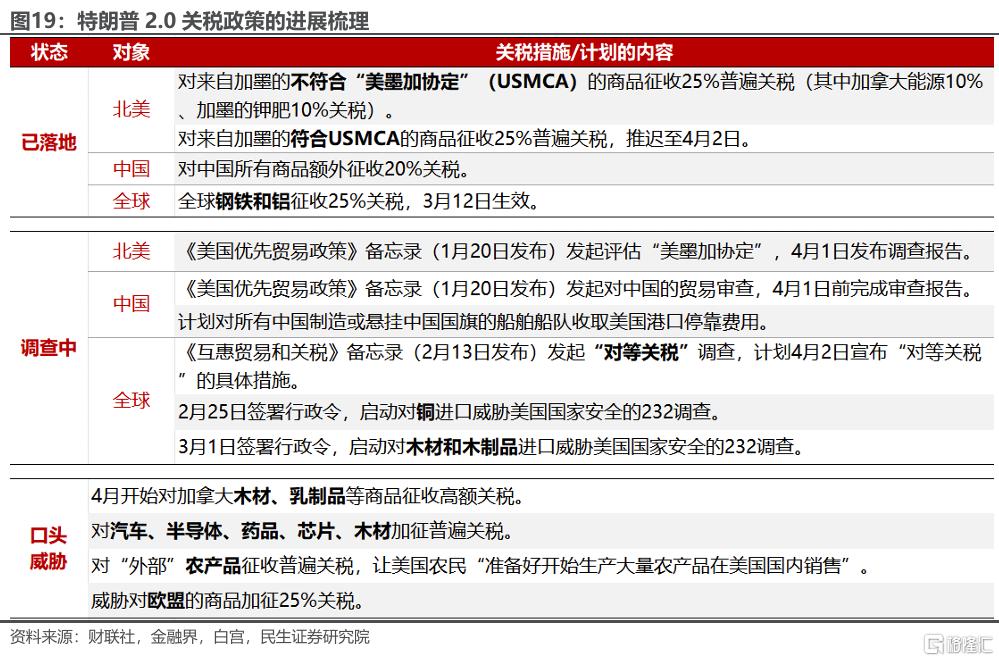

征收的重点对象是谁?从上述框架可以看出,对等关税的征收计算其实非常复杂,这对于只有200多人的美国贸易代表办公室而言是巨大的工作负担,当然也考虑到市场和经济的承受能力,本轮加征将更加聚焦,主要针对所谓的“Dirty 15”——对美征收高关税且贸易占比高的经济体。民生证券在之前的报告中提到可能包括爱尔兰、德国、意大利、法国、瑞士、日本、韩国、印度、越南、马来西亚、加拿大、墨西哥、中国等国家和地区。

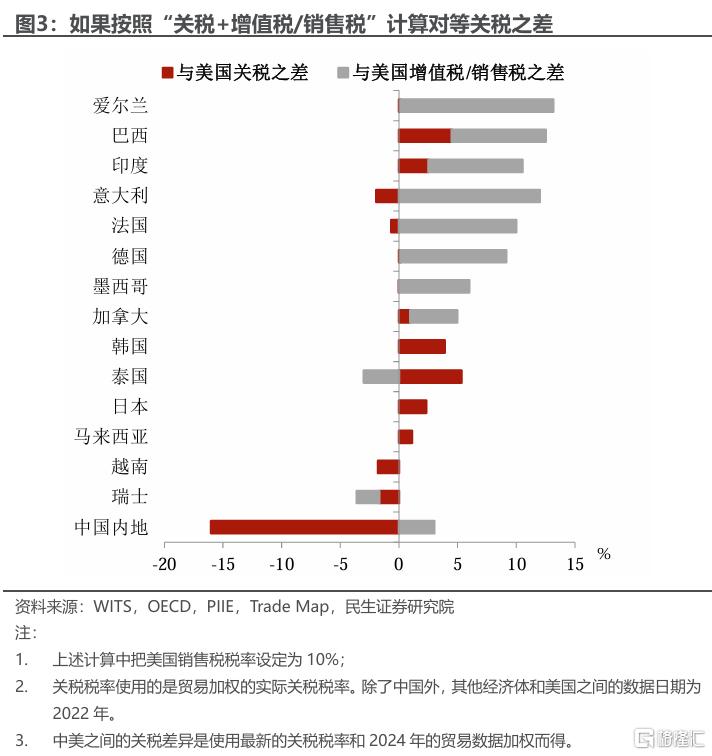

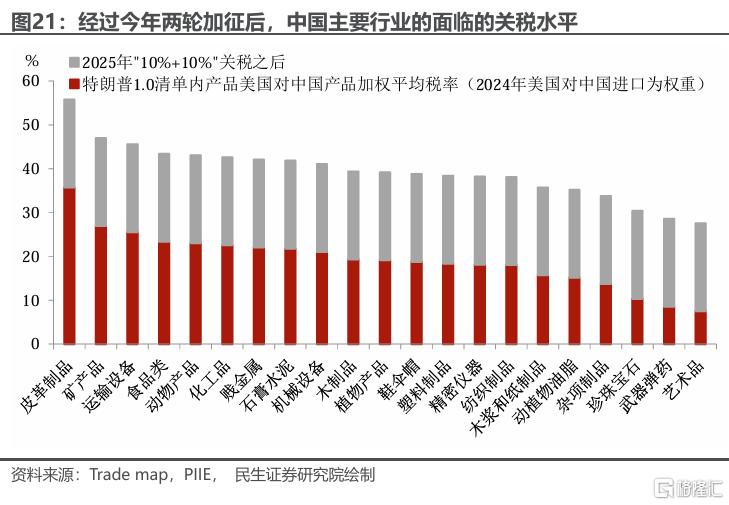

怎么加?如果撇开难以量化的部分,简单按照 “关税+增值税/销售税” 以牙还牙的对等思路,中国可能是“Dirty 15”里最不该再被加征关税的经济体。在经过今年两轮中美互相加征关税之后,按2024年中美之间进口贸易进行加权,美国对中国进口商品的加权平均关税约为32%,中国对美国的约为16%至17%(由于与2018至2019年相比全球贸易统计的HS码出现变化,所以计算时会出现一定微小误差)。中国当前标准的增值税率为13%,即使不考虑美国平均10%的销售税,中国相对美国也存在负向对等缺口(29%-32%=-3%),换句话说,美国要减税才公平。

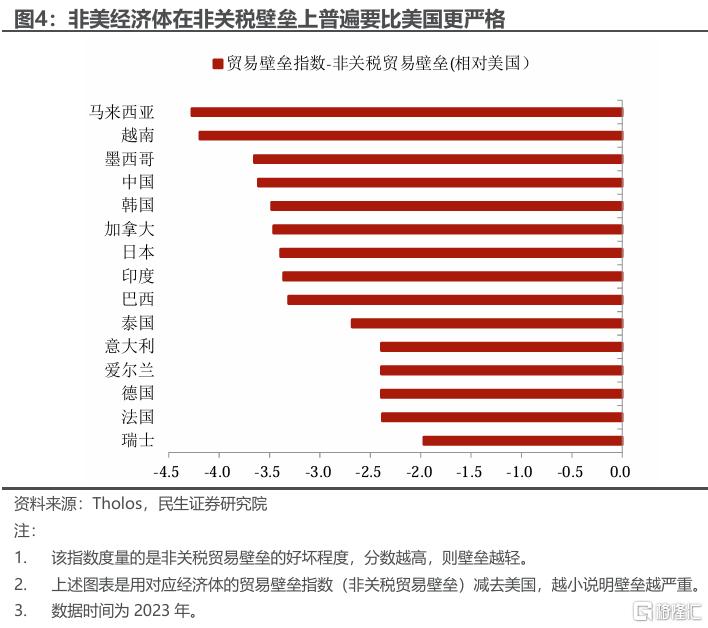

这应该不是美国的初衷。那么与中国对等的关键就在所谓的“非税壁垒”上,特朗普在2月签署的《对等贸易和关税备忘录》里除了提及关税和增值税外,非税壁垒、不公平的补贴和监管、汇率和工资低估等因素,也将成为加征关税的依据。这些因素都较难量化为等价的关税,这就让美国可能拥有“最终解释权”,比较典型的例如:

1)非税壁垒和不公平的补贴和监管:非美经济体的非税壁垒普遍要比美国严格,美国占有不小的主动权,至于这些非税壁垒应该对应多少关税,并没有明确的标准。同样也很难知道还有不公平的补贴和监管究竟值几个点的关税。

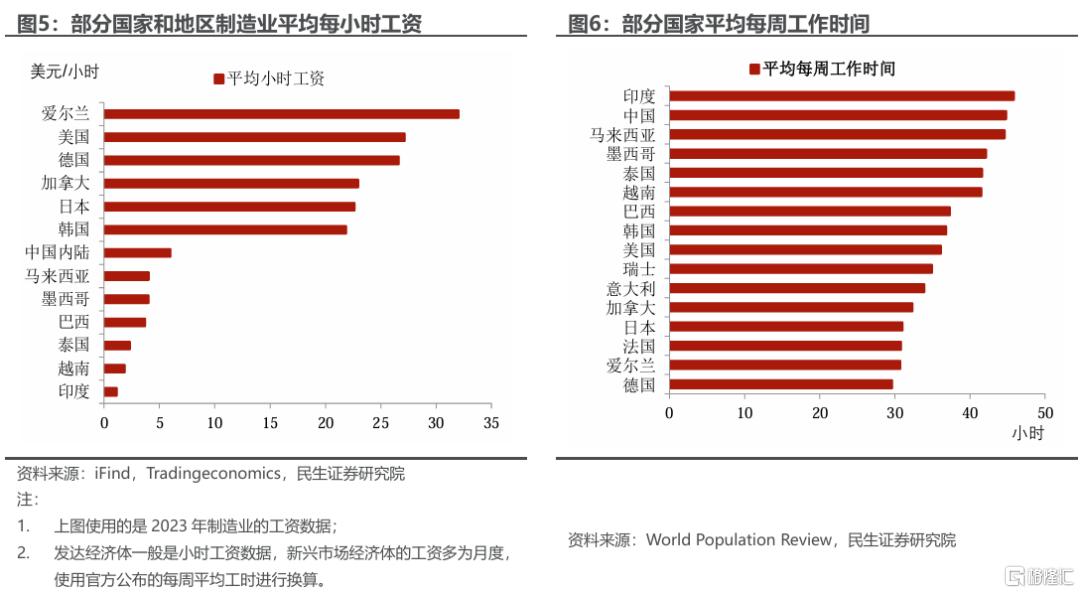

2)工资差异:按照之前《美墨加协议》对于墨西哥的要求,美国更加关注的是平均时薪,例如明确要求汽车要符合原产地资格和优惠关税待遇的标准之一是生产工人的平均时薪不能低于16美元。2023年美国制造业平均每小时工资约为27美元,明显高于新兴市场的贸易对手,当然由于行业结构的差异,直接对比可能并不恰当,但至少说明在薪资上,美国能够找到加征关税的理由。

此外,对于对等关税的征收会如何推进,民生证券认为至少需要考虑两个角度的问题:一是美国自己的盘算,二是美国所面临的约束。

美国的“盘算”:跳出关税看“对等关税”

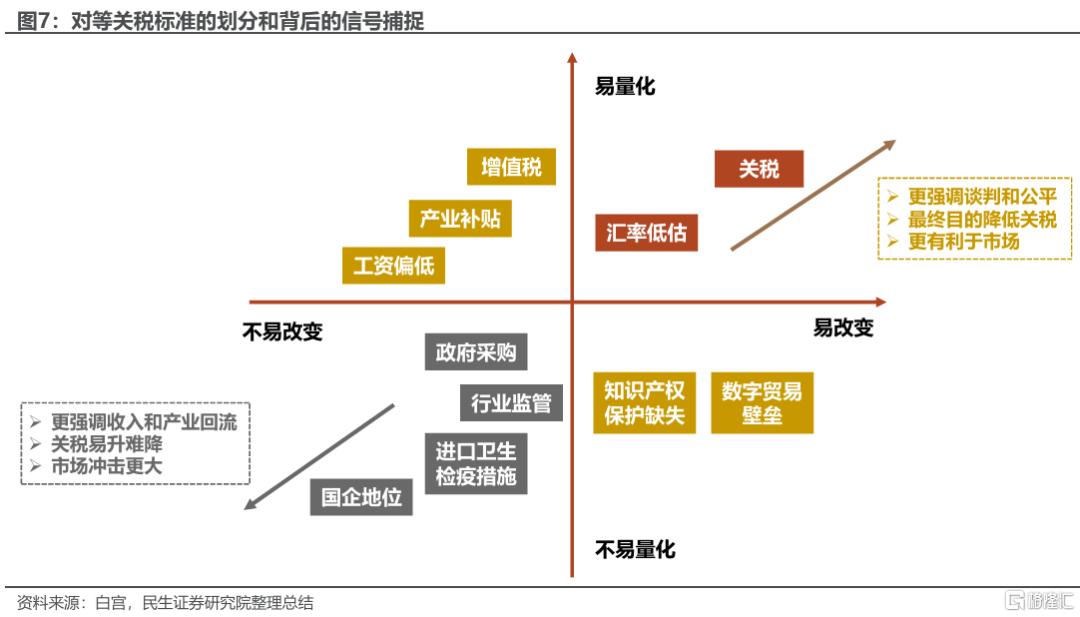

特朗普关税2.0最令人疑惑的地方就在于如何定位,对等关税可以提供一个捕捉真实目的的视角。对等关税最大的特点就是标准不客观,民生证券提供一个简单的框架,试图用于捕捉特朗普2.0对于关税的真实目的和定位。

民生证券把对等关税的征税依据用两个维度进行划分——是否容易量化,以及是否容易改变,如图7。

最明确的就是易量化,而且容易改变的标准,比如关税和汇率(汇率不考虑特殊的政策诉求)。

其次是虽然可能不易量化,但是容易做出改变的,比如知识产权、数字贸易壁垒等,双方可以通过协商进行调整,尽量规避不必要的关税。

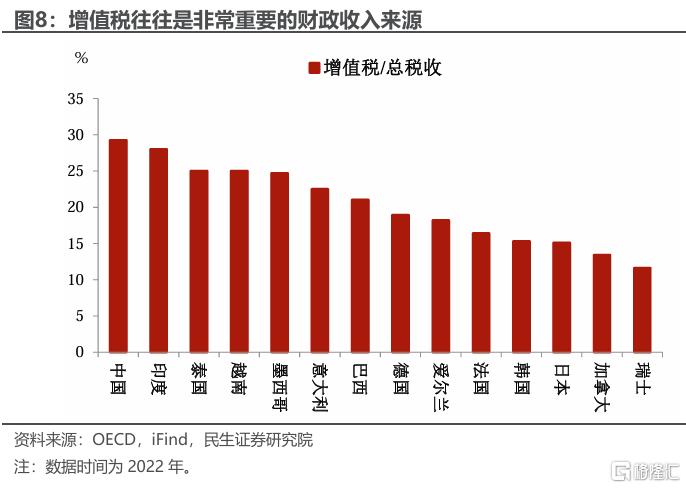

容易造成僵局的是不易改变的部分,这往往涉及到一国的内政和发展规划。即使像增值税这种容易量化的因素,由于是重要的收入来源,而且主要国家当下都急需花钱(当前的美国除外),就某些商品和行业进行调整尚可,大刀阔斧地全面修改不太可能(也不划算)。更遑论时下重视安全的背景下去触碰那些敏感和深层制度涉及的税制安排。

因此,如果对等关税更注重上图中偏右、偏上的因素,那么可以认为特朗普的对等关税还是重在谈判和强调公平,是有可能达成一致、降低双边关税和壁垒的,也更有利于市场。相反,如果更加强调左下方的因素,那么高关税会存在更长的时间,需要更多的筹码交换、甚至无法达成一致。背后的隐含目的可能就是供应链重塑以及增加关税收入,这对于市场而言就不是好消息。

“一对一”背后的思考。与竞选期间和早期宣传的一刀切不同,这次的对等关税特定强调了“一国一议”,政策灵活的另一种说法就是,区别对待、“拉帮结派”。民生证券在之前的报告中曾提到,美国关税或者更广义对外政策的可能目的和布局——打造一个以盟友为主的经济投资内循环和关税同盟,重塑全球秩序。所以“一对一”是结合意识形态和站队的,而图7列举的征税标准的重点,大概率也是动态弹性的——盟友会使用更易量化和改变的标准,对于其他则相反。

客观约束:美国真的能为所欲为吗?

尽管日常看到特朗普在媒体发言中“为所欲为”,但是这一次可能真的不一样了。一方面是美国经济自身的转型“阵痛”;另一方面则是此前还“抱有幻想”的经济体开始正视现实、甚至利用现实煽动民族情绪,反抗和摩擦会越来越多。

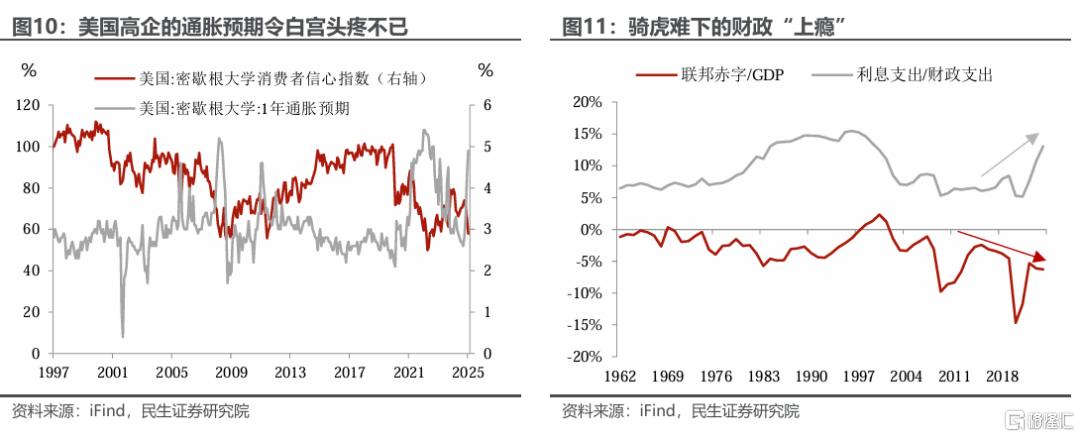

经济方面的分析和叙述已经很多,不再赘述。核心的一点,有高通胀(预期)和高利率的“背刺”,特朗普和他的内阁还是会缩手缩脚。而这其实也是非美经济体可以反击的点,比如面对关税短期内,统一提高价格或减少供给,对美汇率保持稳定等。

对于美国而言,更大的变化可能来自外部。美国的传统盟友开始放弃幻想,正视现实,甚至开始调动国内的民族主义来对抗的美国。例如3月以来欧洲“觉醒”的叙事,一直以来享受着华盛顿共识和美国护航的欧洲诸国,终于开始打破固步自封,重新举起财政和国防的大旗。

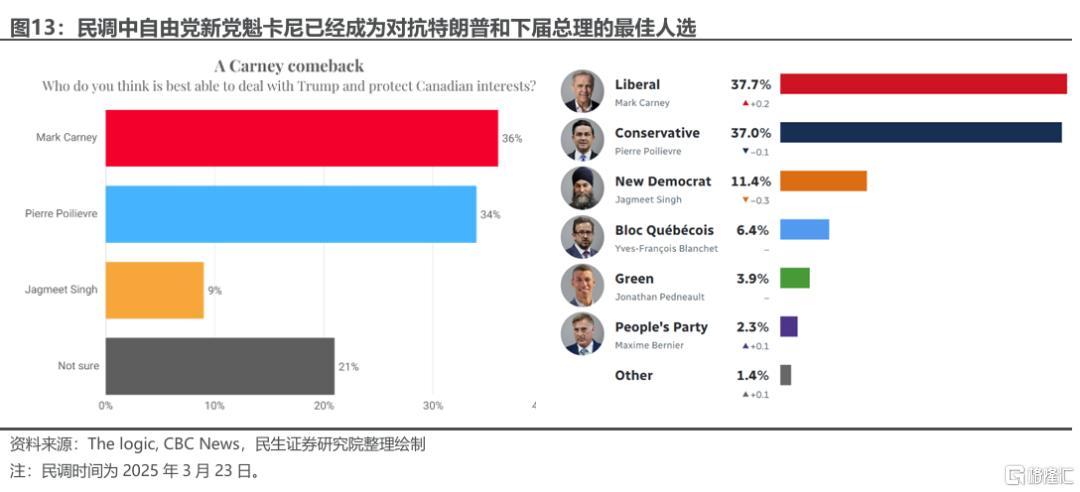

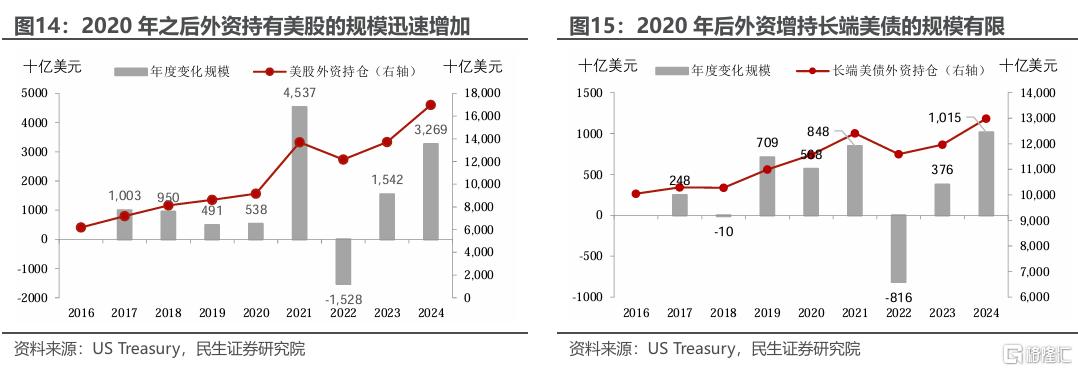

而更加典型的可能是加拿大。加拿大执政党自由党是传统的左派建制政党,在特朗普胜选带来的全球右翼浪潮中一度岌岌可危,支持率跌至接近第三、前党魁特鲁多辞职,但之后自由党转向对美强硬,在关税问题上不让步,在乌克兰问题上站在欧盟一边。此后支持率一路拉升,新任党魁卡尼成为抗“特”英雄和下一任总理的热门人选。日前,卡尼已经宣布降解散议会、举行提前大选。

加拿大政治局势对于全球的影响不大,但是其背后的含义却意味深长。从示范效应上看,加拿大经历的一切似乎说明,对于特朗普政府一味顺从可能并不是最优解,适时地反抗可能更好;从更深层意义上来看,在存量博弈的全球环境下,美国公开摆出了“美国优先”的姿态,以牙还牙、以眼还眼、以民族主义对抗民族主义可能会越来越普遍。这无疑会导致特朗普的全球政策会碰到更多障碍和摩擦。

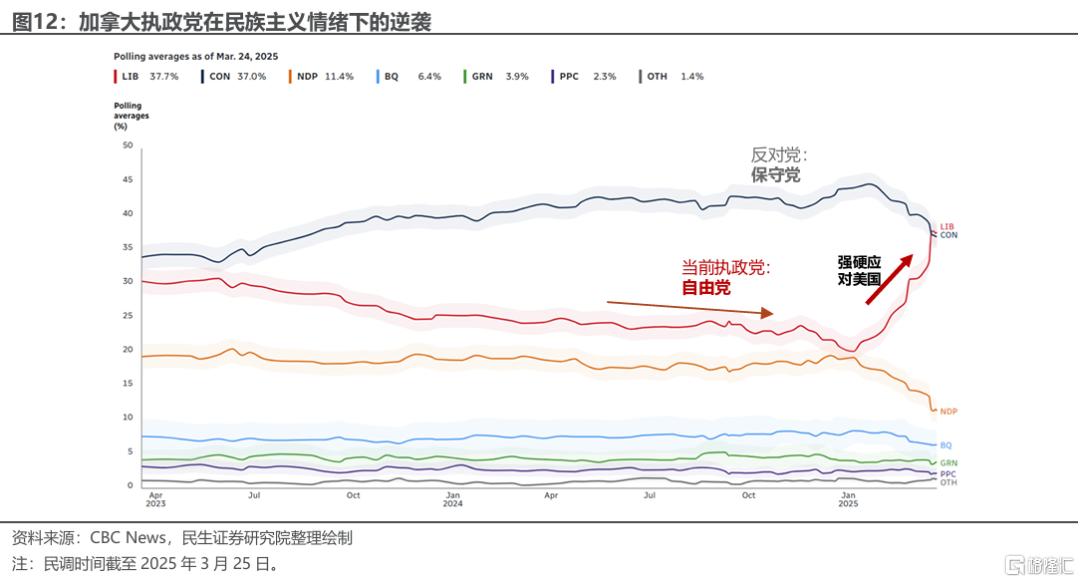

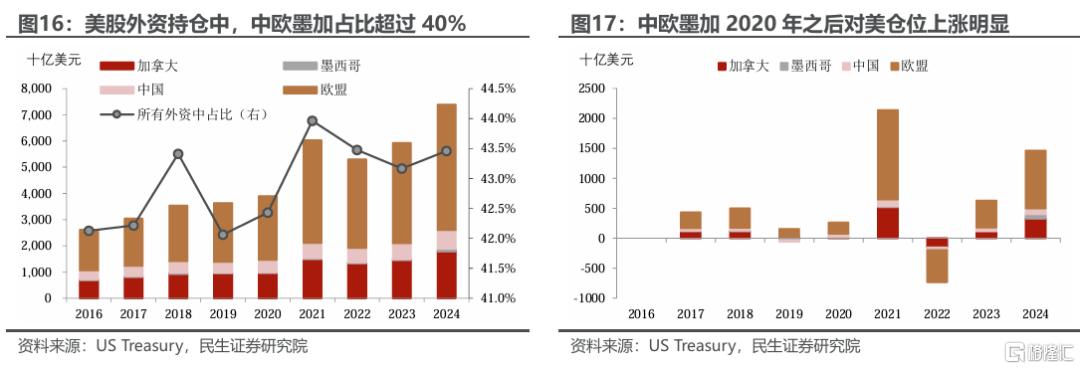

除了国际政治形势可能的变化外,美国还面临着更现实的资金和流动性约束。根据美国财政部的统计,2020年之后海外资金开始加速加仓美国资产,其中以美股为主。2021年至2024年外资增持7.8万亿美元美股(含市值变化)和1.4万亿美元的长端美债(含公司债等)。聚焦美股,其中存量里当前处于关税风口浪尖的中欧墨加持仓超过43%,2021年至2024年的增持浪潮中,这四个经济体仓位上涨3.5万亿美元,占总增量的45%,放缓的净流入甚至净流出无疑会使美国即将面临的流动性风险增加(详见《二季度美国的流动性挑战》)。

全面摩擦对于当前的美国经济和市场肯定不是好事。无论是关系交恶、出于安全考虑,还是国际秩序重构下需要金融稳定以及建设和发展本国经济和基础设施,资金的净流出都是“无法承受之痛”。

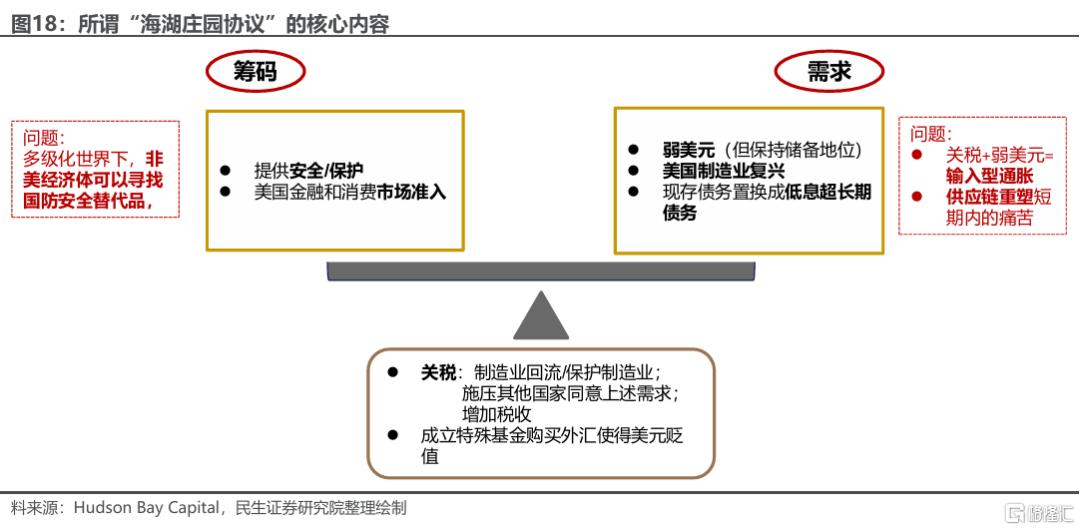

更进一步讲,特朗普当前想要的转型需要非美经济体的配合和海外资金的支持。无论是特朗普的回到“黄金年代”,或是贝森特的财政“脱毒”,还是热议的“海湖庄园协议”,都离不开外部的助力。积重难返的制造业重回“黄金年代”离不开外商投资的持续支持;财政赤字收缩、债务负担下降的平稳过度,需要外资增持美债;而既要又要的“海湖庄园协议”,美国无论是平稳化债还是美元贬值,都需要盟友的鼎力支持,毕竟当多极化的世界来临,并不是什么都不可替代,甚至是国防安全。

美国会怎么做?

结合以上三个方面的考虑——对等关税的框架、特朗普政策自身的“盘算“以及面临的客观约束。对于4月会发生什么,做一个基本的判断:

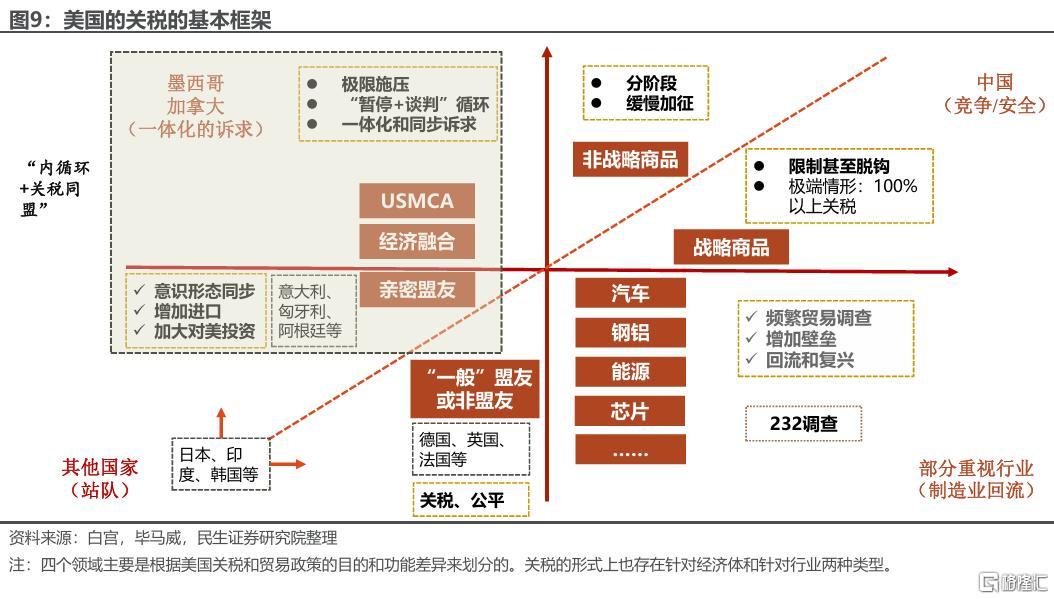

关税不能只有“大棒”,听话的、主动示好、示弱的国家预计会收到“胡萝卜”顺势进行协商谈判。这里面可能包括墨西哥,以及在特朗普上台之初就主动寻求合作的日本、印度、英国等国。

欧洲方面,预计不会统一对欧盟进行一刀切,还是会和主要国家“一国一议”。既要“照顾”意大利,又要看看德、法的诚意,评估后续施压和合作的空间。

对加拿大预计会是“先硬后软”。对于“不听话”的加拿大,白宫初期预计不会手软,但毕竟是关系密切的近邻,而且考虑到内循环的大战略,等加拿大大选基本尘埃落定,美加关系缓和是大概率事件。

对中国大概率还是会继续加征关税,“对等”只是幌子,主要的目的还是在施压。一方面,当前中美之间除了通话外,还没有建立起正式的高级别磋商机制(类似上一次中美摩擦和谈判期间);另一方面,中美之间还有很多合作的空间,不会把事情做绝,比如4月5日就将面临延期结束的Tiktok,因此加征的幅度很难超过10%(10%是之前两次加征的幅度)。

除此之外,参考美国给加墨的Offer(对华加征关税换取美国的关税减免),美国对华的下一步可能要关注在对等关税的框架和协议下,与其他经济体合作、对中国转口贸易进行限制(比如越南、马来西亚等)。也就是如果你替我给中国加关税,我可能豁免你的关税。

此外需要注意的是,国家层面和行业层面的关税是相对独立的。因为两者目的不一样:国家层面的关税有谈判、公平、站队等诸多诉求,但是行业层面的关税主要定位就是供应链重构和相关行业回流,而且这些行业的关税一旦加征,取消会比较难。对于全球而言,4月的风险可能主要不是来自于月初的对等关税,而是针对重点行业和商品的“定点”关税,比如汽车、半导体、基本金属,能源等。

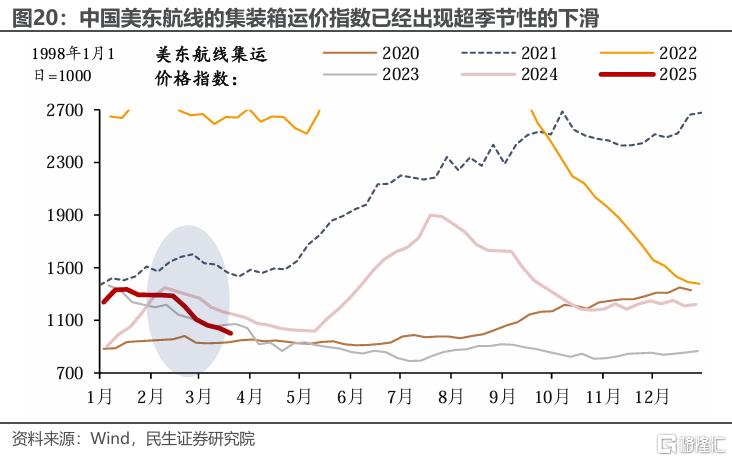

如果再加10%对于中国意味着什么?民生证券在之前的报告中认为,从整体而言,已经累计加征20%的关税对出口的负面影响会逐步显现,这从近期美东集运价格超季节性回落可管中窥豹,同时李强总理近期赴福建调研,并召开外贸企业座谈会,“外贸形势严峻”已初见端倪。

如果再加征10%,今年美国对中国关税加征的幅度将达到30%。与之相比,上一轮贸易摩擦中2018年4月至2019年10月,美国对中国加征关税的整体水平也就略高于10%。整体层面,如果静态计算,至多将拖累今年出口4.3个百分点、拖累实际经济增速0.6个百分点。当然通过适当的汇率贬值、贸易政策的优化以及企业出口的再布局,是可以对冲掉部分影响的。然而,可能更需要关注的是行业和企业层面的非线性变化,毕竟当前对美出口业务的利润率能稳定覆盖掉30%关税的行业并不多,如果没法提价传导压力,对美业务的萎缩可能会明显加速,甚至“从1到0”。

当然,一旦双方开始进行高级别磋商,关税被暂缓或者暂停的概率则会加大。不过这需要一些标志性的外交事件。

国家层面的对等关税博弈,对于行业而言的冲击会更大。撇开行业,而从国家整体层面去谈模糊的对等,对于很多行业而言只会更差,更何况这一次的对等关税对中国而言,立足点本来就不在“对等”,而更可能又是一次无差别的加征。

风险提示:关税测算误差,特朗普超预期加征关税。

注:本文来自民生证券于2025年3月27日发布的《注定不对等:对等关税分析指南》,分析师:邵翔 S0100524080007,林彦S0100525030001

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/11386.html