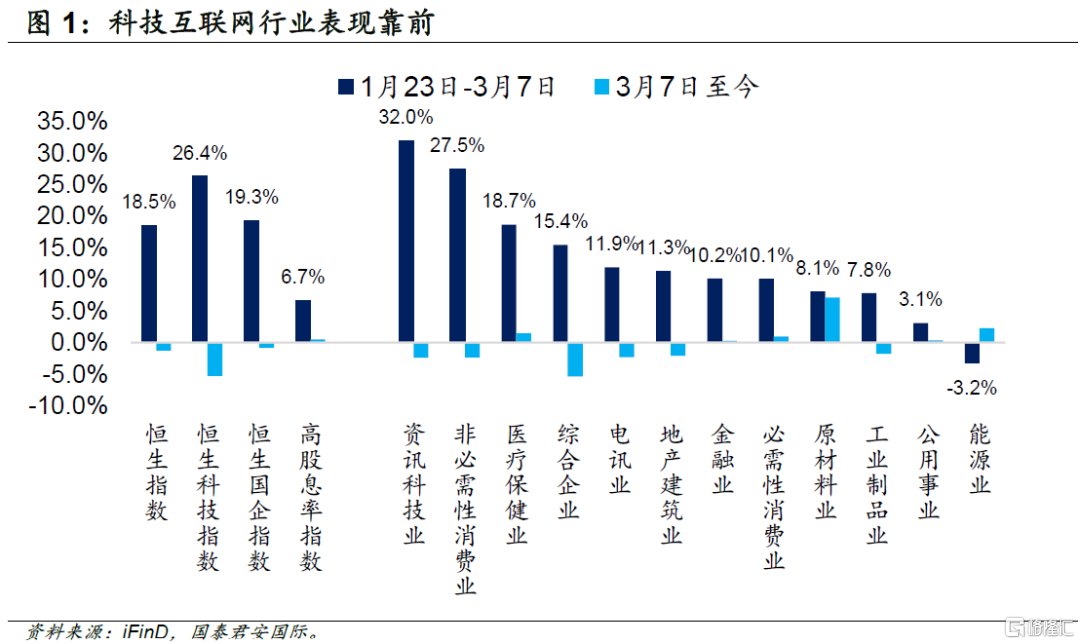

3月中下旬,港股市场进入横盘整固期。在经历年初强劲的上涨后,港股在近期上涨势头放缓。贡献年初上涨行情的行业主要是科技互联网行业,资讯科技、非必需性消费和医疗保健行业表现好于恒生指数,期间分别上涨32.0%、27.5%和18.7%。在3月中下旬的震荡行情中,原材料、能源和金融等高分红行业小幅补涨。

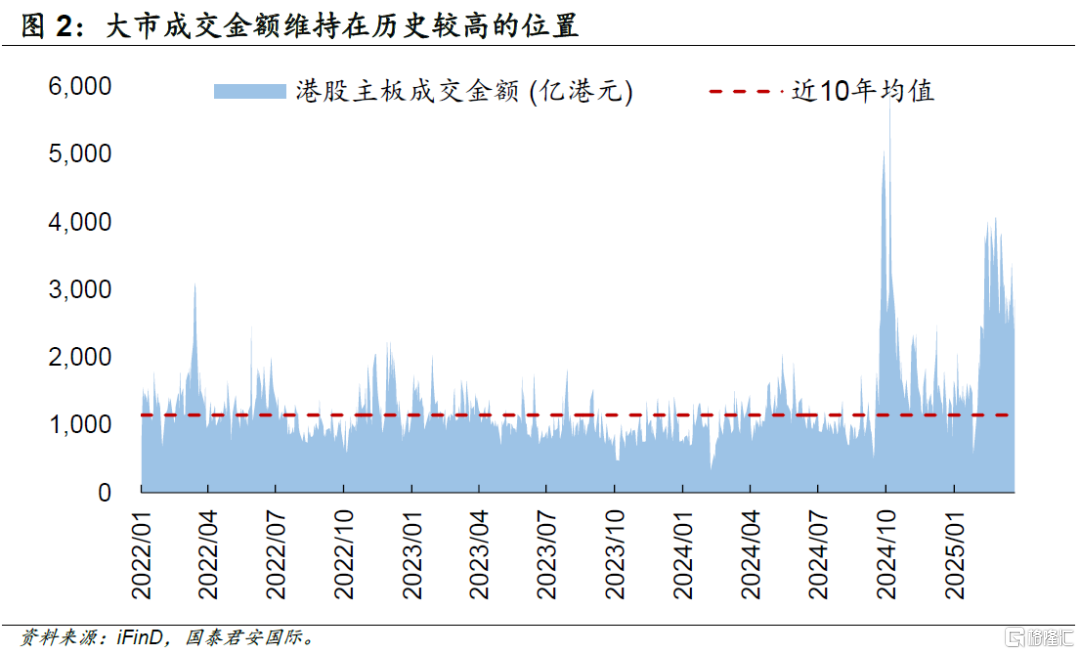

虽然港股市场近期升势放缓,但整体市场仍然活跃。港股大市日均成交金额维持在2,000亿港元以上,属于历史较高的水平,远高于近10年1,000亿港元左右的成交额均值。港股市场近期的震荡更可能是反映部分资金调整配置结构,而非趋势性抛售。

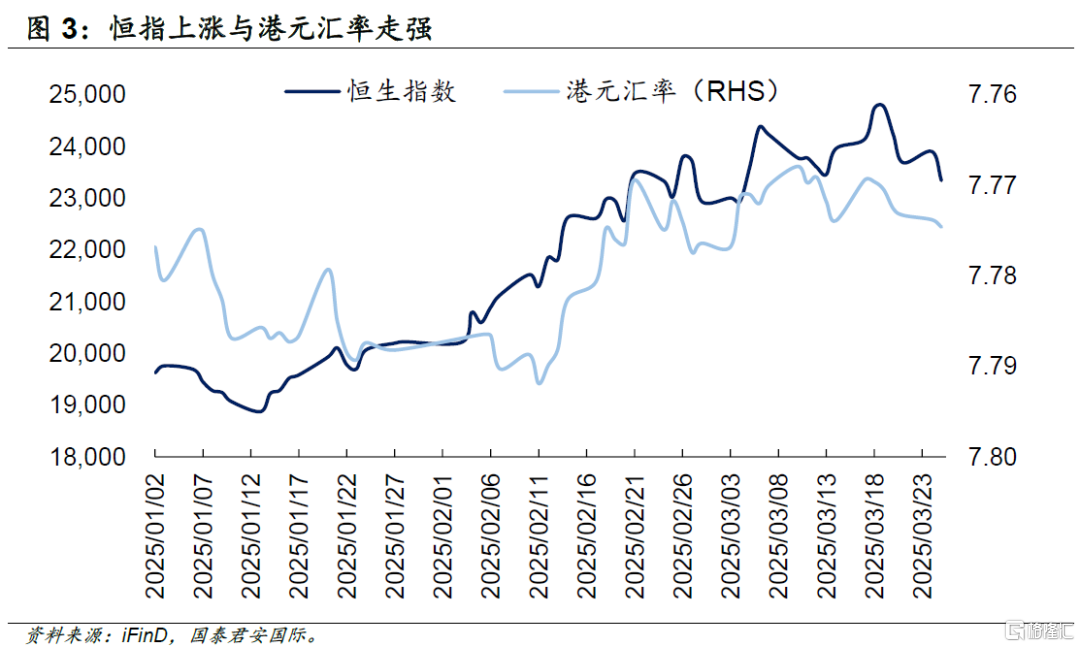

外资在港股牛市时期流入港股市场。在北美交易时段,外资加仓买入中国资产;代表中国在美上市企业价格走势的纳斯达克中国金龙指数多日上涨,也导致港股在次日亚洲交易时段高开。此外,尽管近期美元指数维持在较高的位置,港元兑美元汇率仍然表现更为强势,靠近强方兑换界线,侧面反映港元资产的需求上升。期间,外资主要净流入港股科技互联网和消费行业。

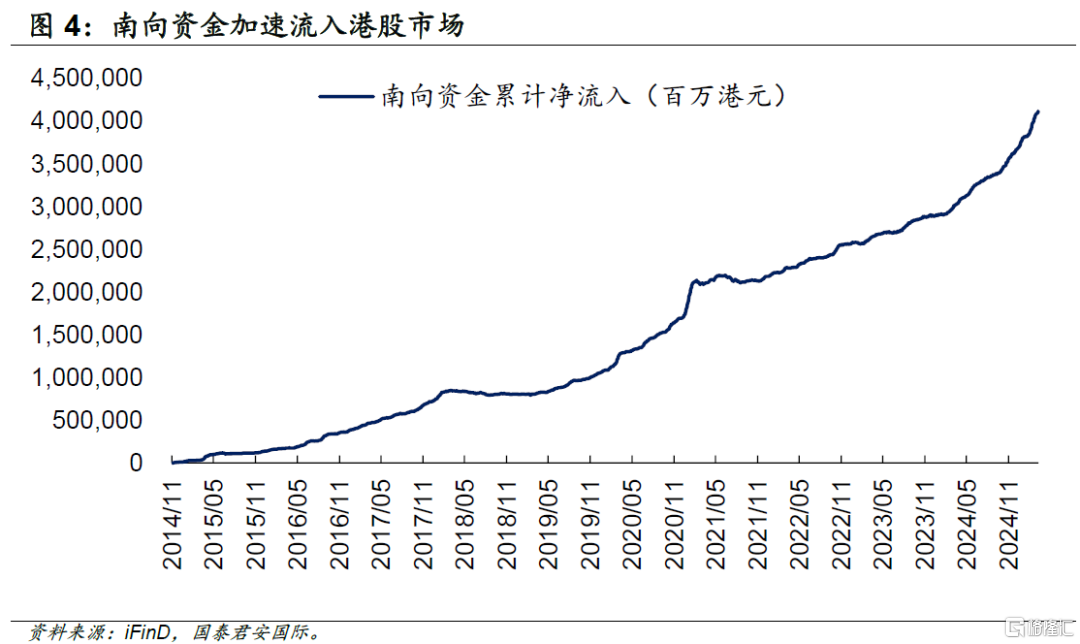

除了外资对港股市场变得乐观外,本轮行情的重要推动力之一是南向资金持续加仓港股。虽说自港股通开通以来,南向资金持续净流入港股市场,但2024年4季度以来,内资的净流入速度明显加快。背后主要是国内无风险利率下行,以及拥有更多AI相关企业的港股市场受益于产业预期的改善。

2024年,在国内无风险利率下降的背景中,内资青睐盈利预期稳定的高分红行业,包括银行、通信运营商、公用事业和能源等。今年以来,由于政策和产业预期改善,除了银行和通信依旧受到内资的追捧外,内资的配置重心逐步向科技互联网和消费行业倾斜;净流入规模靠前的行业包括互联网零售、传媒、银行、通信和医药生物等行业,但放缓净流入甚至部分净流出高分红资源股,反映内资的选股偏好由去年的追求确定性,到今年逐步加大关注成长性。

在投资者预期上修、港股估值从低位修复至历史中枢水平后,投资者对企业盈利情况、未来盈利空间以及资本开支计划的观点分歧加大,近期的港股财报季为投资者提供了重要的投资线索。从已公布的企业财报来看,主要科技互联网企业盈利超市场预期,多数企业有计划加大对算力、AI领域的资本开支计划。

往前看,短期市场进入观望和调整持仓结构阶段,但不改中长期向上趋势,科技相关行业仍是中长期的主线逻辑。在当前环境下,我们建议投资者维持“哑铃型”配置策略。一方面,把握科技互联网与硬件相关行业重估机会。另一方面,将盈利预期稳健的高分红行业作为底仓配置,获得确定性的股息收益。

注:本文来自国泰君安2025年3月28日发布的《【国泰君安国际策略】港股策略:在“歇脚”期寻找机会》,报告分析师:周浩、黄凯鸿

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/11462.html