主要观点

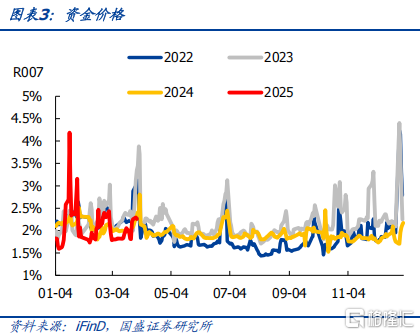

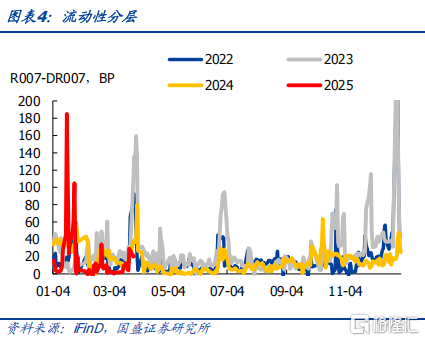

跨季资金价格上行。R001收于1.78%(前值1.77%),DR001收于1.72%(前值1.75%)。R007收于2.26%(前值1.82%),DR007收于2.05%(前值1.77%)。DR007与7天OMO利差走阔28.21bp至55.09bp。6M国股银票转贴利率收于1.28%(前值1.24%)。

连续两周央行公开市场业务大幅净投放资金。本周央行逆回购投放12653亿元,MLF投放4500亿元,逆回购到期14117亿元,合计净投放3036亿元。

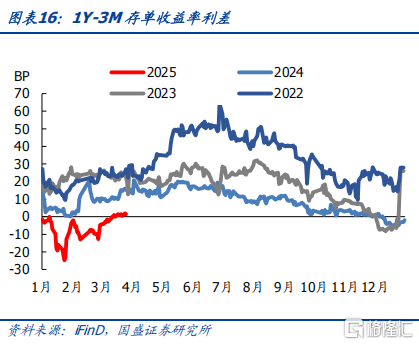

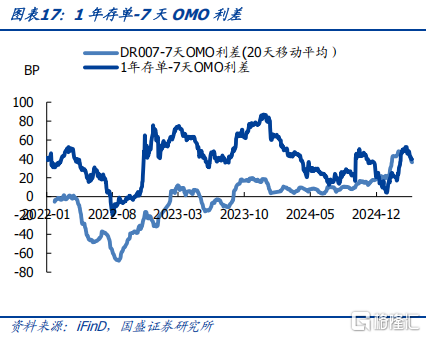

存单到期收益率下行,1Y-3M利差回正。存单到期收益率来看,本周3M收益率下行3.99bp收于1.88%,6M收益率下行3.49bp收于1.90%,1Y收益率下行3.5bps收于1.90%。本周1年存单与7天OMO利差收窄3.5bp至39.50bp。10年、30年国债分别下行3.32bp、4.25bp至1.81%、2.03%。

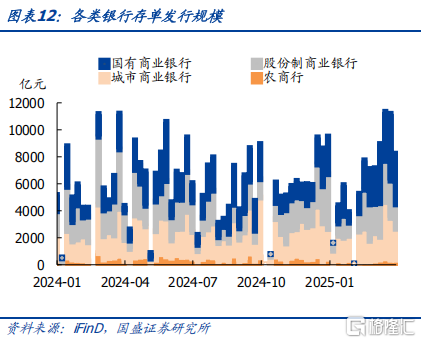

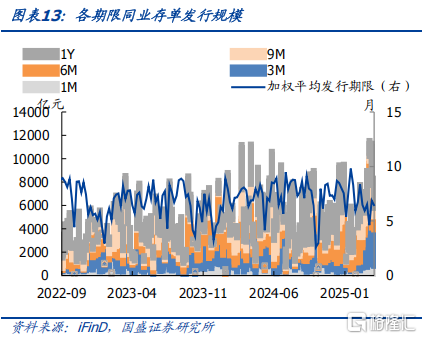

存单净融资下降,发行利率继续下行,发行结构3M期限占比上升。本周存单净融资10亿元(前值3900亿元),国有行、股份行、城商行、农商行1年存单发行利率分别收于1.89%、1.90%、2.04%、2.02%,较上一周分别-5.33bp、-1.93bp、-4.21bp、-2.17bp。发行结构来看,本周3M存单发行3122.2亿元,6M期限发行1119.2亿元,1Y期限发行2514亿元,占比分别为37.61%、13.48%、30.28%。

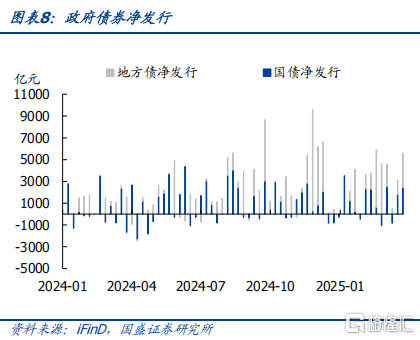

下周政府债净发行和净缴款减少。本周国债净发行2450亿元,地方债净发行3153亿元,政府债券合计净发行5603亿元,净缴款合计6175亿元。下周预计国债净发行-401亿元,地方债净发行1675亿元,合计净发行1274亿元,国债和地方债净缴款预计合计1680亿元。

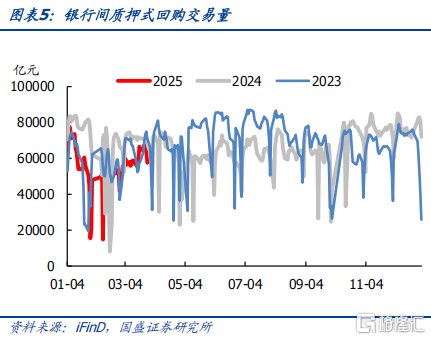

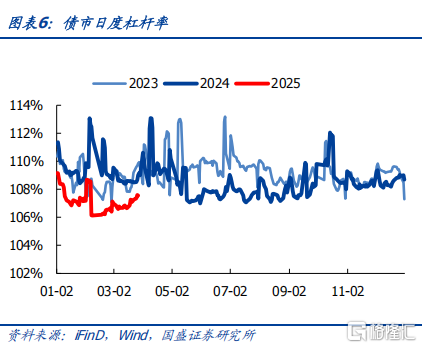

机构继续小幅加杠杆。质押式回购交易量先回升后回落至5.75万亿。本周银行间市场杠杆率收于107.55%(前值107.07%)。

风险提示:赎回事件超预期,资金面收紧,统计存在偏差。

报告正文

一、资金面

二、同业存单

三、机构行为

风险提示

赎回事件超预期,资金面收紧,统计存在偏差。

注:本文节选自国盛证券研究所于2025年3月29日发布的研报《跨季平稳,存单下行——流动性和机构行为跟踪》,分析师:杨业伟S0680520050001;朱美华S0680522070002

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/11612.html