一、近期市场轮动强度快速抬升

此前的报告中兴业证券已经多次提示,3月中旬到4月上旬,市场将逐渐步入一个风格更乱、缺乏明确主线的阶段。

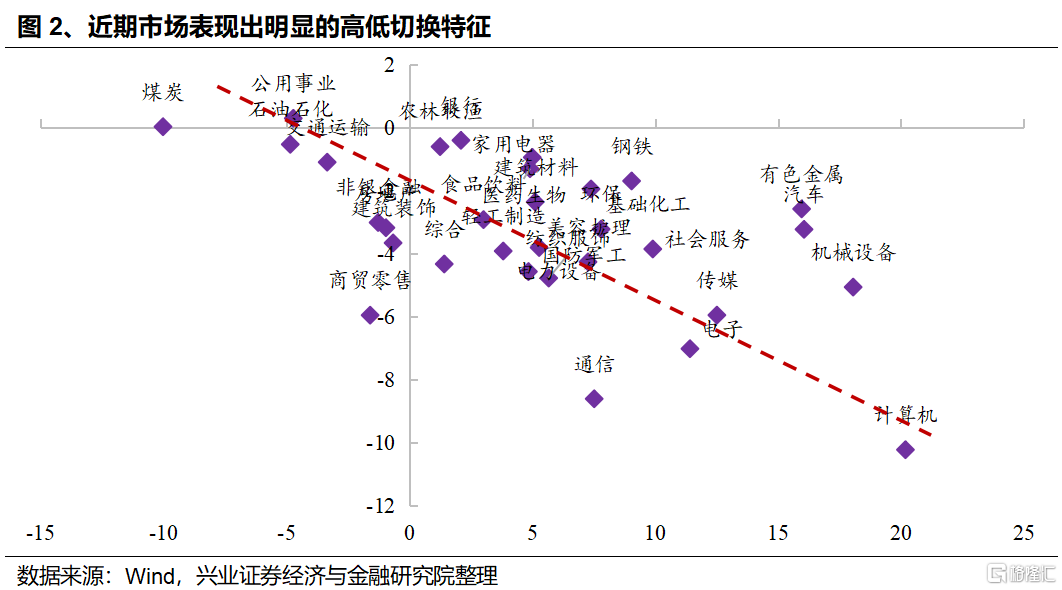

近期的市场表现已经让投资者对风格的“乱”有了深切的感受,兴业证券跟踪的行业轮动强度也快速抬升。兴业证券通过一级行业近五日涨跌幅排名变动绝对值加总构建行业轮动强度指标,用于量化市场的轮动速度。春节以来,随着AI主线持续凝聚市场共识,行业轮动强度一度大幅收敛。但3月份开始,随着行情逐步向各个板块扩散,尤其是3月中旬以来连续的高低切换之下,行业轮动强度也快速回升,当前已来到历史较高水平,指向市场又到了一个较为混沌、缺乏清晰主线的窗口。

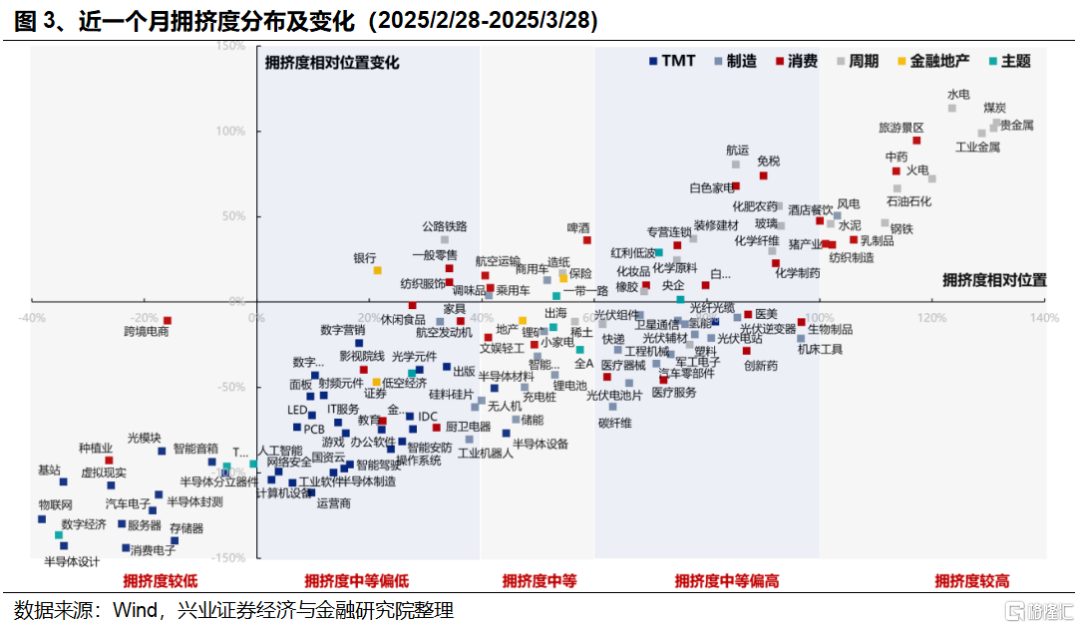

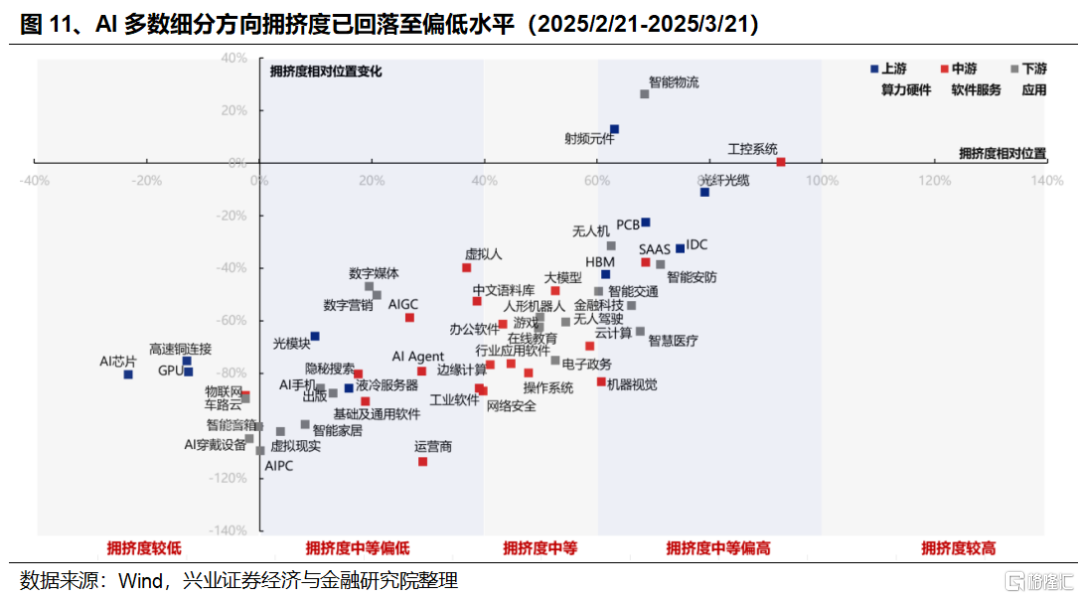

而这种风格混乱、行业快速轮动、高低切换的背后,一方面是市场通过阶段性的轮动,消化此前大涨带来的交易拥挤。可以看到,经历近期的调整消化后,大部分行业拥挤度已回落至中等水平。尤其是此前大幅领涨、拥挤度一度处于历史高位的TMT板块,当前多数细分方向拥挤度已经来到了中等甚至偏低的水平。

另一方面,也是海外市场尤其是科技龙头大跌,以及特朗普关税等外部不确定性扰动下,市场风险偏好收缩并往一些低位方向中去躲避。1)近期海外剧烈动荡,美股尤其是科技巨头大幅回调,导致全球市场风险偏好收缩、资金快速流出,拖累国内市场情绪。2)4月1日美国关税研究报告出炉,4月2日美国对全球征收对等关税,并发布“关税编号”,全球均在等待不确定性落地。

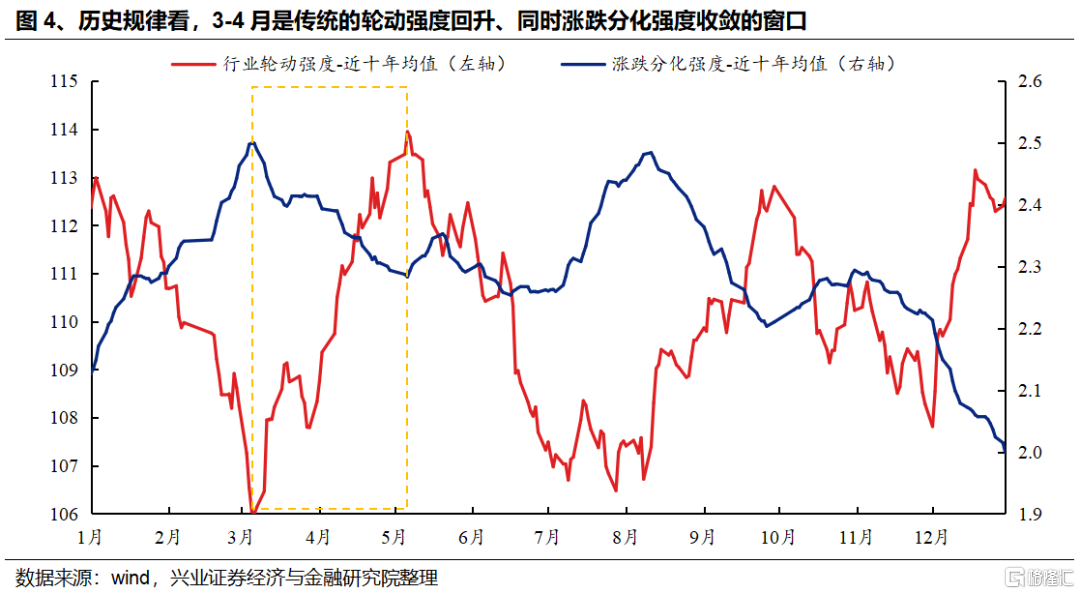

更重要的,参考历史经验,每年的3-4月本身也是传统的轮动强度回升、同时涨跌分化强度收敛的窗口。兴业证券统计了过去十年各阶段行业轮动强度和涨跌分化强度的均值,可以看到,每年的2月,都是市场共识容易凝聚的阶段,从而带动行业轮动强度持续回落。而进入3-4月,行业轮动强度持续回升,同时涨跌分化强度收敛、市场更趋于均衡。

而这种“日历效应”的本质,则是随着年初数据陆续公布,以及年报一季报披露窗口临近,市场逐渐进入更看现实的阶段,带动行情由此前对高弹性方向的极致追逐,逐步转向风格趋于均衡、再进一步向确定性方向聚焦的过程:

-

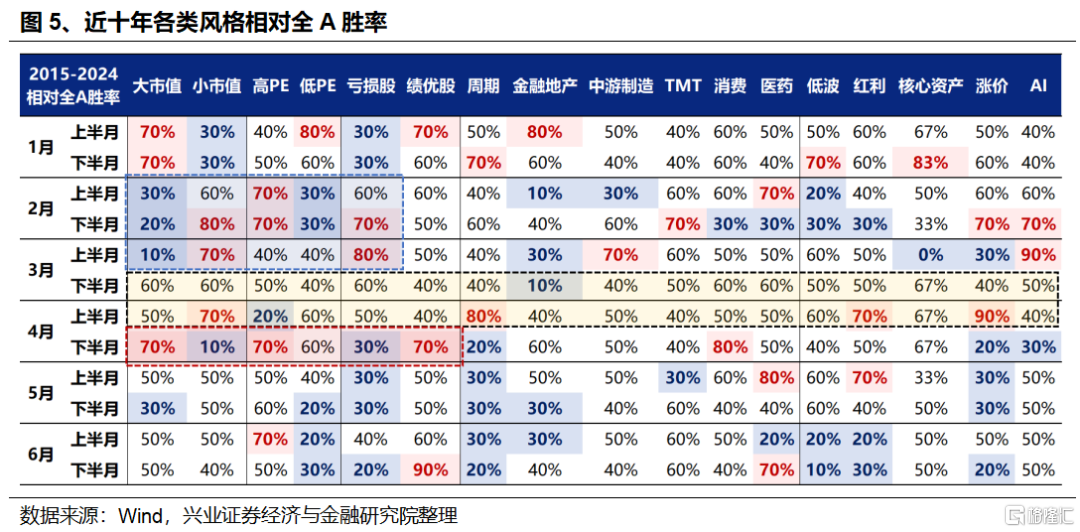

每年2月到3月上旬,是全年风险偏好最高的时候,小市值、高弹性板块胜率明显较高,而大市值、低估值往往较难跑赢,造就出这一阶段鲜明的风格β。

-

3月中旬到4月上旬,市场将从此前小市值、高弹性板块的一枝独秀,逐渐步入一个更加均衡、各类风格胜率基本相当、没有特别明确主线的阶段。近期市场感受较“乱”、行业轮动强度快速抬升,也是在这一背景下发生的。

-

而进入4月下半月,随着财报披露,市场也将迎来全年最基本面、最价值的时间之一,市场也将向以绩优为代表的确定性强的方向进一步聚焦和缩圈。但由于“绩优”本身并不是一种特定的风格,而是分散在各个板块中,尤其是当前经济处于复苏初期、景气方向仍不明朗的环境下,市场或仍倾向到各个细分方向寻找机会。

二、近期行业快速轮动背后隐藏的“暗线”

正是由于这种“日历效应”的存在,使得近期快速的行业轮动看似无迹可寻,但如果换一个角度,从业绩相关性、风格因子的角度进行观察,实则隐藏着临近4月业绩期,市场向绩优、红利、低波等确定性方向逐步聚焦的“暗线”:

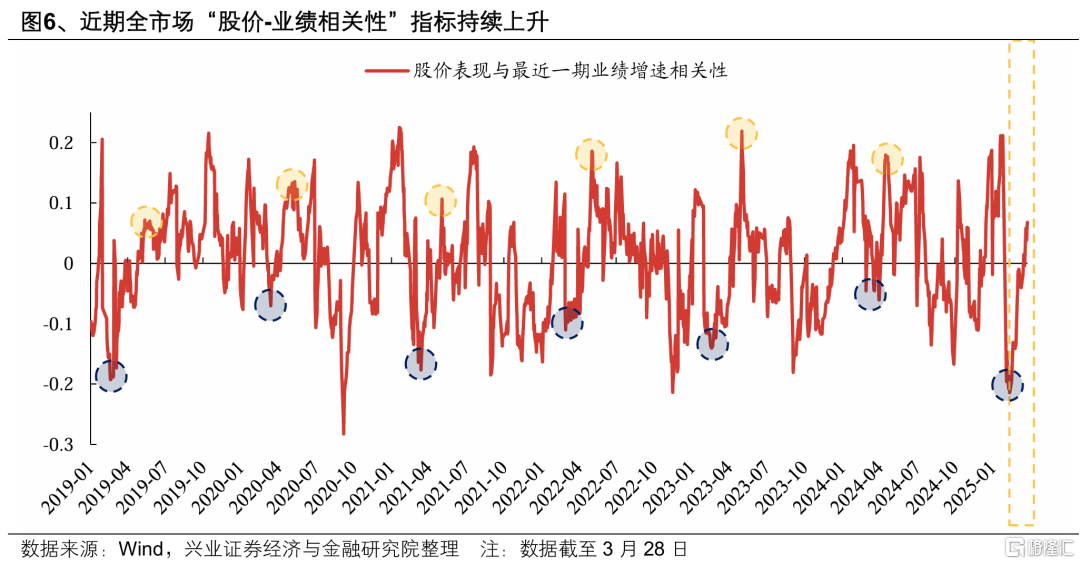

首先,近期股价表现与业绩增速相关性持续上升,指向市场来到了一个对基本面关注度提升的窗口。兴业证券通过计算个股涨跌幅排名与其最近一期业绩增速排名的相关系数,构建股价-业绩相关性指标,刻画市场在不同时间对基本面的关注程度。历史上看,每年3月至4月,都是市场从前期受风险偏好驱动、对基本面关注度较低的状态,逐步转向对景气投资有效性提升的阶段,今年也不例外。近期该指标已经从历史底部持续回升,指向市场开始进入关注基本面、交易业绩的阶段。

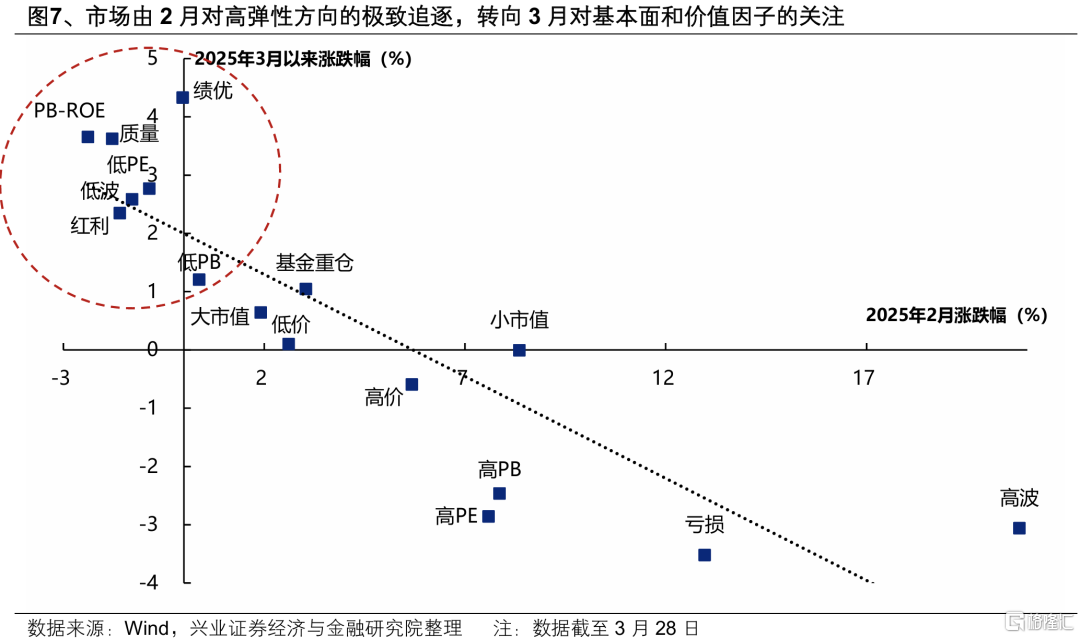

其次,从近期各风格因子的表现来看,市场正在由2月对高弹性方向的极致追逐,转向3月对基本面和价值因子的关注。2月,以高波、亏损、高PE/PB、小市值、高价为代表的高弹性方向大幅跑赢。而3月以来,市场正在逐渐转向对绩优、PB-ROE、质量、低PE/PB、低波、红利等基本面和价值因子的关注。

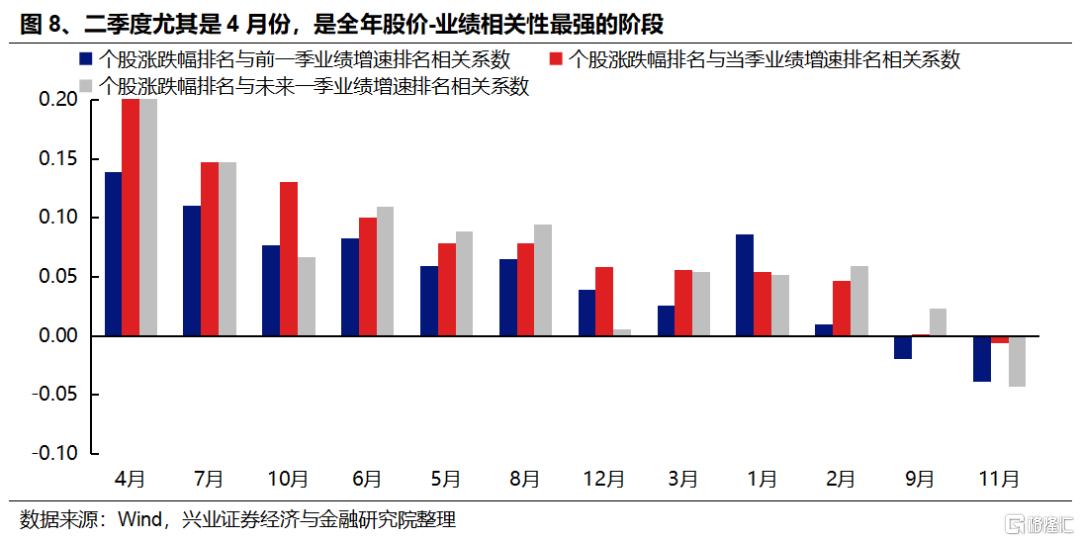

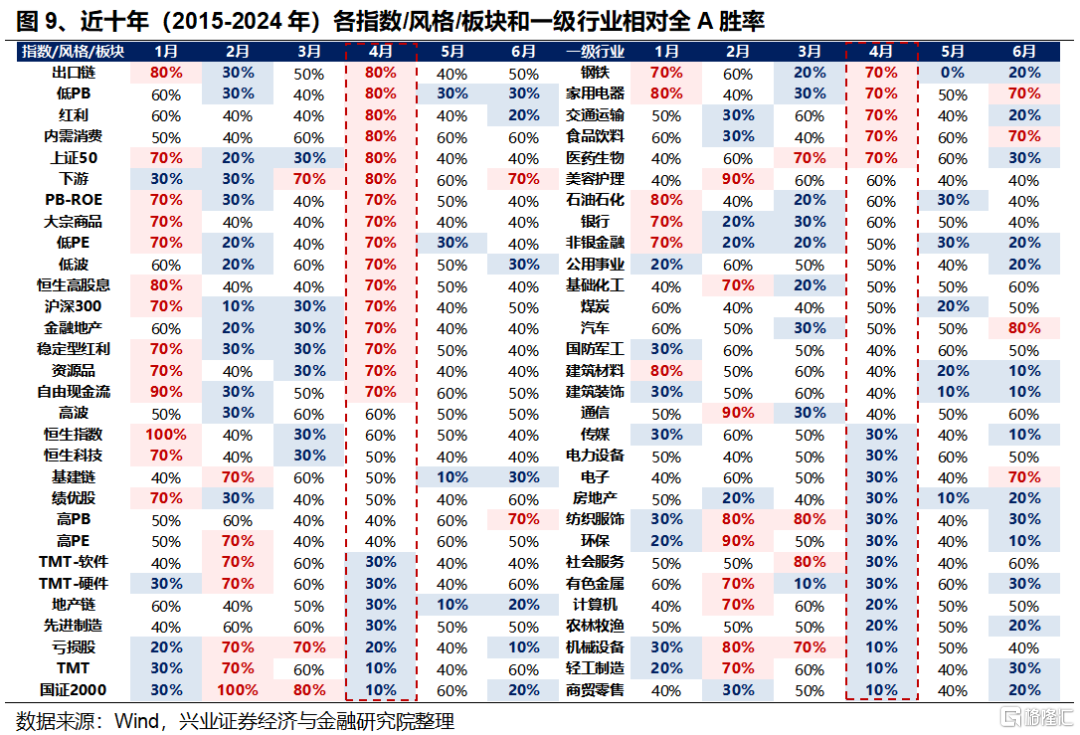

因此,近期看似“杂乱无章”的市场表现,实则在很大程度上指向的都是市场对基本面和确定性的关注度提升,从而为4月业绩期做准备。从股价-业绩相关性看,进入4月年报、一季报披露期,是全年股价-业绩相关性最强、市场对基本面关注度最高、景气投资最为有效的月份。从各风格胜率看,4月市场也将进一步向绩优、红利、价值方向进一步聚焦和缩圈。

三、后续如何“乱中取胜”?

进入4月,随着更多景气线索浮现、市场对基本面的关注度进一步提升,行情或进一步聚焦业绩改善的细分板块。在此过程中,前期涨幅落后、但业绩改善预期较强的低位绩优方向有望受益于轮动补涨,成为后续确定性较强的方向。

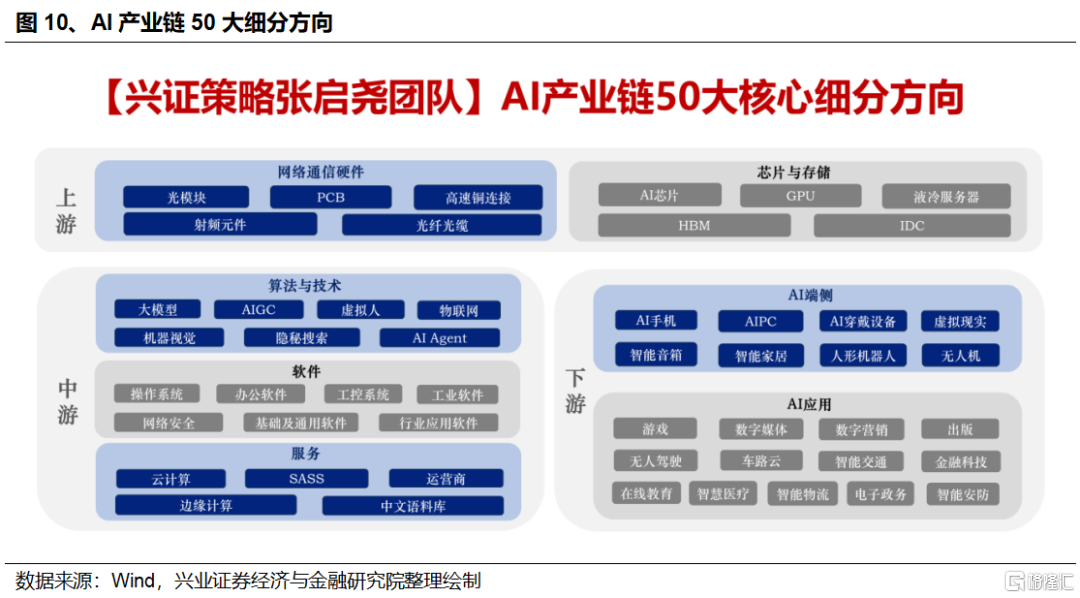

(一)AI产业链拥挤度已大幅缓解,优先关注具备业绩确定性的上游硬件

AI产业链大部分方向拥挤度已大幅缓解,但在更关注业绩的4月,重要的还是寻找内部业绩确定性强、有性价比的方向。AI板块本身是一个涵盖上游算力硬件、中游软件服务以及下游应用的庞大产业链条,经历前期调整后,多数方向拥挤度已经消化至较低水平。在更关注业绩的4月,当前相对低位和有业绩支撑的方向值得率先积极关注、布局。

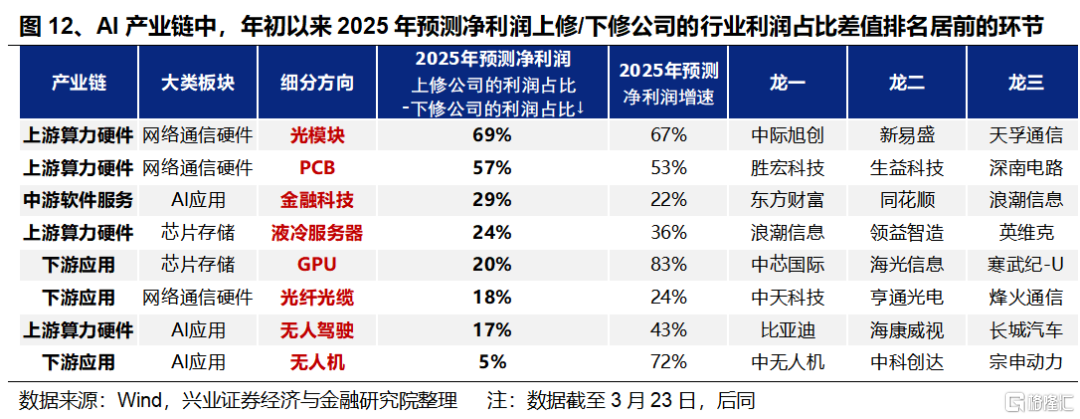

综合年初以来盈利预期的调整变化,AI产业链中业绩有望改善的方向主要集中在上游硬件领域,同时部分细分中下游软件应用景气也有望改善,包括:

-

上游算力硬件:光模块、PCB、液冷服务器、GPU、光纤光缆。

-

中下游软件应用:金融科技、AIAgent、无人机(低空)、无人驾驶(智驾)。

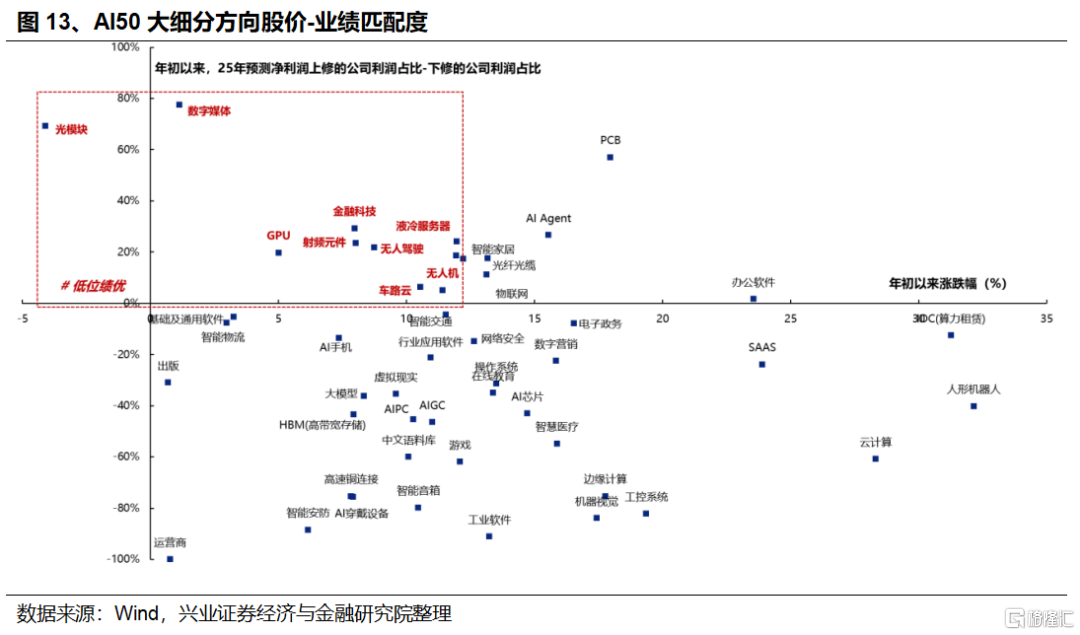

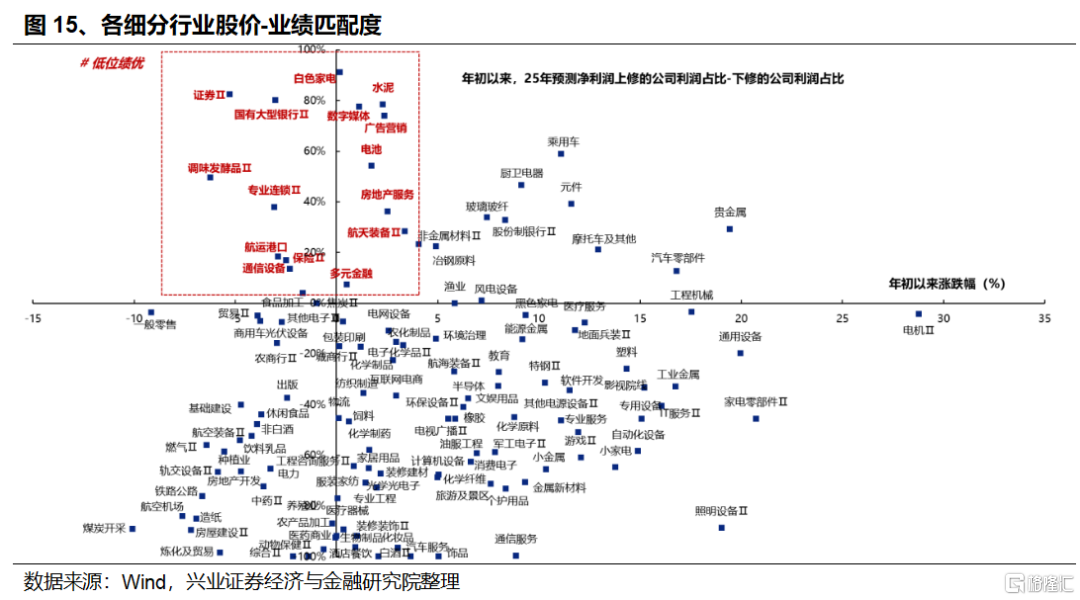

从股价-业绩匹配度来看,其中大多数行业也是年初以来累计涨幅不大、同时盈利预期改善居前的方向,后续有望受益于业绩确定性迎来补涨。

(二)关注低位、盈利预期改善居前的顺周期方向

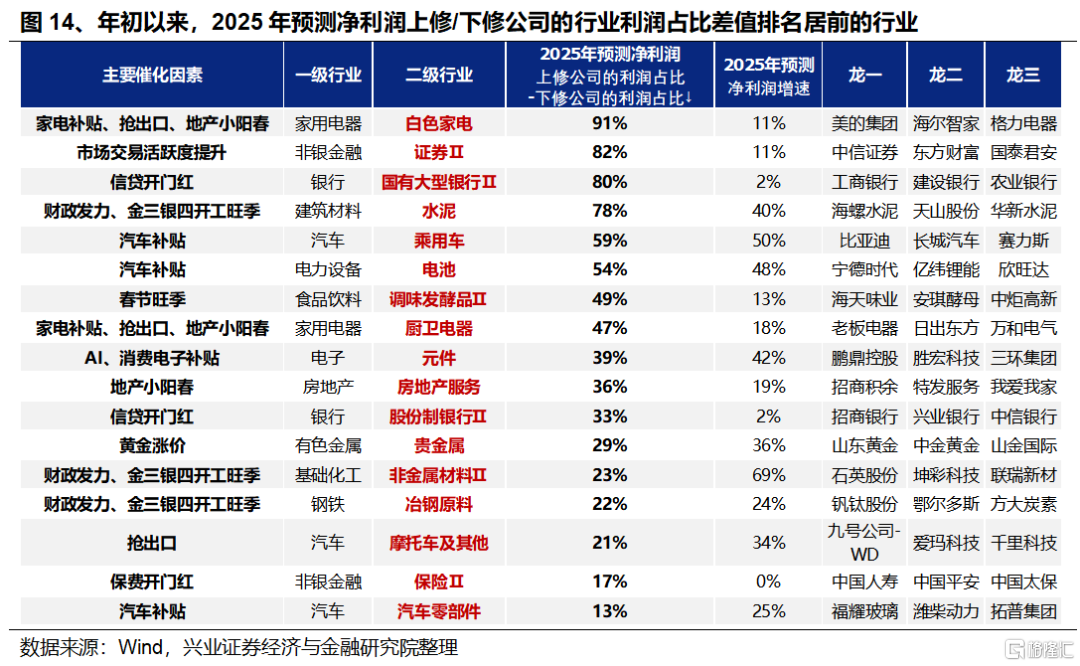

通过筛选年初以来各行业盈利预期的调整变化,业绩有望改善的方向主要集中在部分消费、金融、基建链和出口链等领域,包括:

-

受益于以旧换新政策加力、消费补贴扩围的家电(白电、厨电)、汽车、消费电子;

-

受益于年初“开门红”效应的银行、保险;

-

受益于财政发力和化债的基建链(水泥等);

-

受益于春节旺季效应的调味品;

-

受益于“抢出口”的出口链(摩托车、白电等);

-

此外还有券商(市场交易活跃度提升)、贵金属(黄金涨价)等。

从股价-业绩匹配度,筛选其中的低位绩优方向,主要包括消费(白电、调味品、专业连锁)、金融(证券、国有行、保险)、基建地产链(水泥、地产服务)、TMT(数字媒体、广告营销、通信设备)等。

风险提示

经济数据波动,政策宽松低于预期,美联储降息不及预期等。

注:文中报告节选自兴业证券2025年3月30日发布的《近期快速轮动背后隐藏的“暗线”——A股策略展望》,分析师:张启尧 S0190521080005;胡思雨 S0190521110003;张勋 S0190520070004;吴峰 S0190510120002;杨震宇 S0190520120002

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/11735.html