核心观点

2025年4月流动性缺口分析:①政府债务发行与资金下拨,补充超储3761亿元;②常规财政收支,消耗超储1977亿元;③信贷投放补充953亿元;④M0需求消耗超储485亿元、外汇占款消耗超储560亿元。

我们预计2025年4月份资金面有1693亿元流动性补充,资金面整体或趋于宽松,资金利率倾向于下行。其中,政府债务净融资减少,特别是国债净偿还规模较大,是4月份资金面得到流动性补充的主要原因。

尽管4月份资金面或趋于宽松,但我们仍需考虑央行对于资金面的调控。本月MLF转为净投放、银行净融出规模上升,多重信号或反映央行调控边际转松,但同时考虑到近期央行表态,资金面宽松程度也有限。综合来看,跨季后DR007中枢有望下行至1.8%附近。

对债市而言,央行调控持续存在,资金利率大幅下穿1.8%的可能性不大,杠杆套息仍受压制,债市下行空间也有限。我们认为,要想重新迎来做多机会,需要看到内部或外部冲击:3月信贷数据或改善,内部经济数据有支撑;4月2日美国对等关税生效,4月5日Tiktok“不卖就禁”法令宽限期到期,下周重点关注中美关税博弈进展。

报告正文

3月以来资金面边际转松,短端同业存单利率随之震荡下行。4月资金面会有哪些变化?对后续债市利率有何影响?本文将对此进行分析。

1、3月流动性缺口预测分析

1.1因素一:政府债务发行与资金下拨

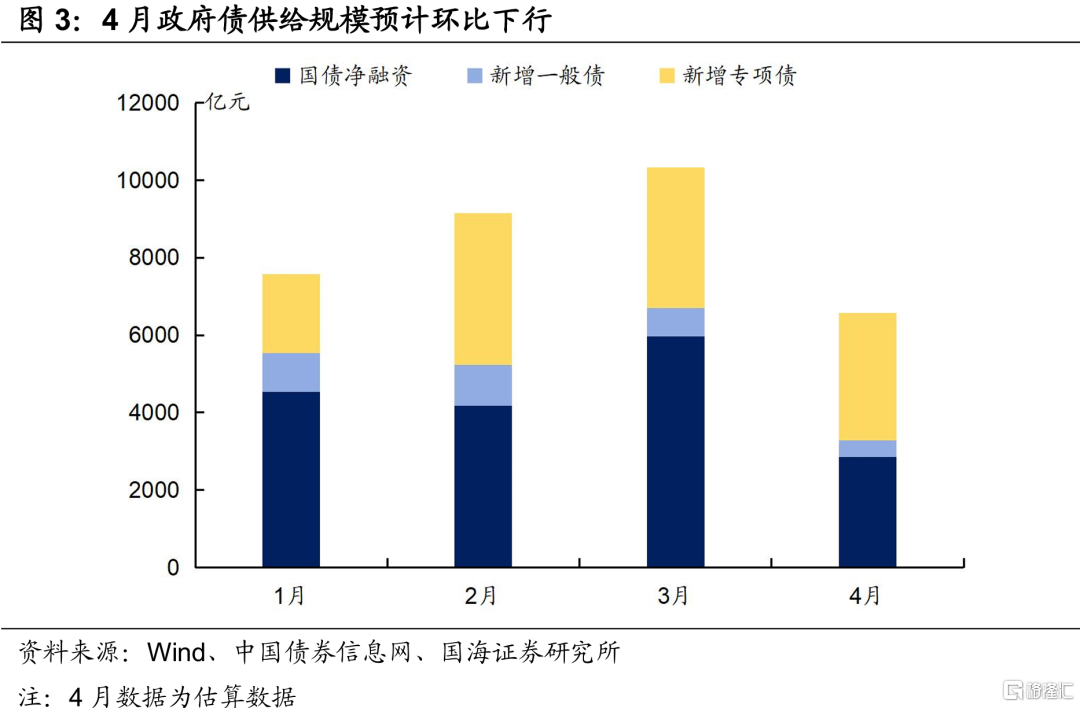

政府债务发行是影响资金面的重要因素。我们认为,4月份政府债务净融资规模相较于3月份下行,将为资金面提供流动性。

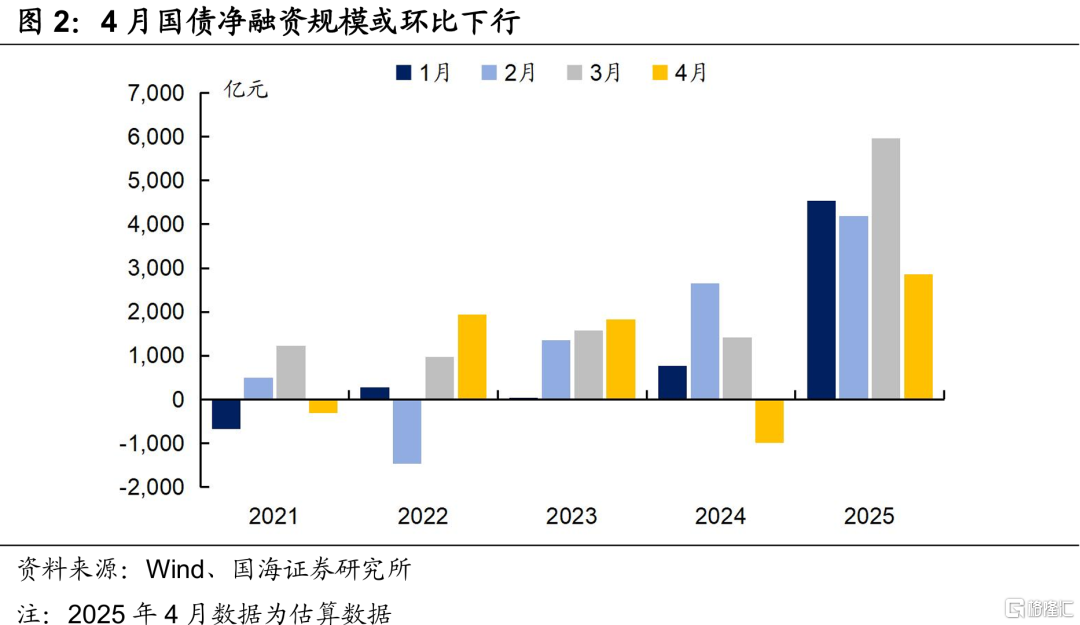

国债方面,据我们估算4月份国债发行规模或达到1.49万亿元,规模高于历史同期,其中我们假设4月份开始发行特别国债,20年期和30年期的规模分别为500亿元。但同时4月份国债偿还规模较大,最终净融资规模或为2861亿元,环比3月下行3104亿元。

地方债方面,根据中国债券信息网的统计,截至3月28日全国已有20个省区市、计划单列市公布二季度地方债发行计划,经梳理后我们发现,已披露省区市的新增一般债、专项债为241亿元、2157亿元。

但尚有部分地区尚未公布二季度发行计划,我们通过2024年该地区新增债务限额全国占比,估算地方债新增情况。经估算,4月份合计新增地方债3718亿元,环比3月份实际发行值下行657亿元。

综合计算,我们认为4月份政府债务供给规模(国债净融资+新增地方债)或达到6579亿元,环比3月份下行3761元。4月份政府债供给规模预计环比下行,利好资金面宽松。

1.2因素二:常规财政收支

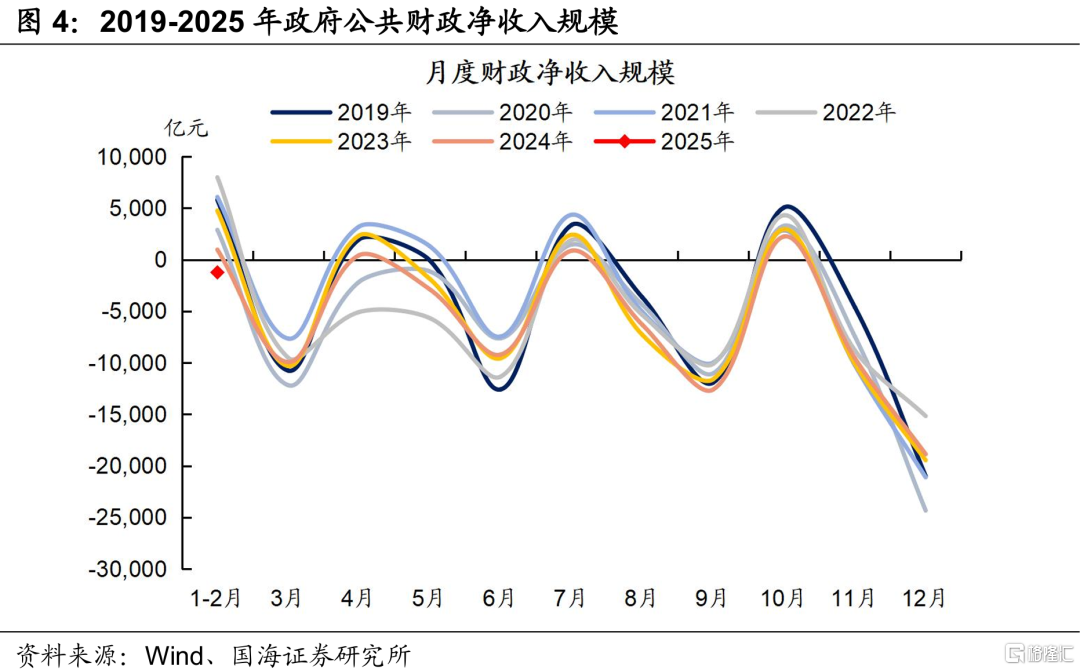

从季节性上看,4月份多数为财政净收入月份。剔除2020年同期疫情、2022年同期“留抵退税”的对财政收支的影响,2019年、2021年、2023-2024年4月同期,公共财政平均净收入为1977亿元。我们认为,可以采用上述历史平均数据估算2025年4月财政净收入强度,同时该笔收入将造成资金面同等规模的资金缺口。

1.3因素三:信贷投放

信贷投放带来派生存款增长,将会促进超额准备金转化为法定准备金。历史上4月并非信贷投放大月,信贷投放对流动性的消耗影响较小。

从票据利率上来看,3月下旬半年国股银票转贴现利率有所上升,或预示着近期信贷投放形势改善,信贷同比增速可能上行。

在此背景下,考虑到“需缴准存款”同比增速与信贷同比增速方向基本一致,2025年2月“需缴准存款”同比增速为6.5%。我们假设4月份的增速上行至6.8%,法定存款准备金规模环比或增加953亿元,并补充相应规模的流动性。

1.4因素四:M0、外汇占款变动

库存现金方面,参考春节日期接近的2022年,2022年4月M0环比上行485亿元。我们假设,2025年4月份资金面消耗相应规模的流动性。

外汇占款方面,2024年12月、2025年1-2月,外汇占款环比下行425亿元、589亿元、667亿元。我们认为,近期资本外流压力对资金面影响有限,4月份外汇占款环比变动假设为上述3个月均值。

1.5总结

因素一至因素四综合计算,2025年4月份资金面预计有1693亿元流动性补充,资金面整体或趋于宽松,资金利率倾向于下行。其中,政府债务净融资减少,特别是国债净偿还规模较大,是4月份资金面得到流动性补充的主要原因。

2、短债怎么看?

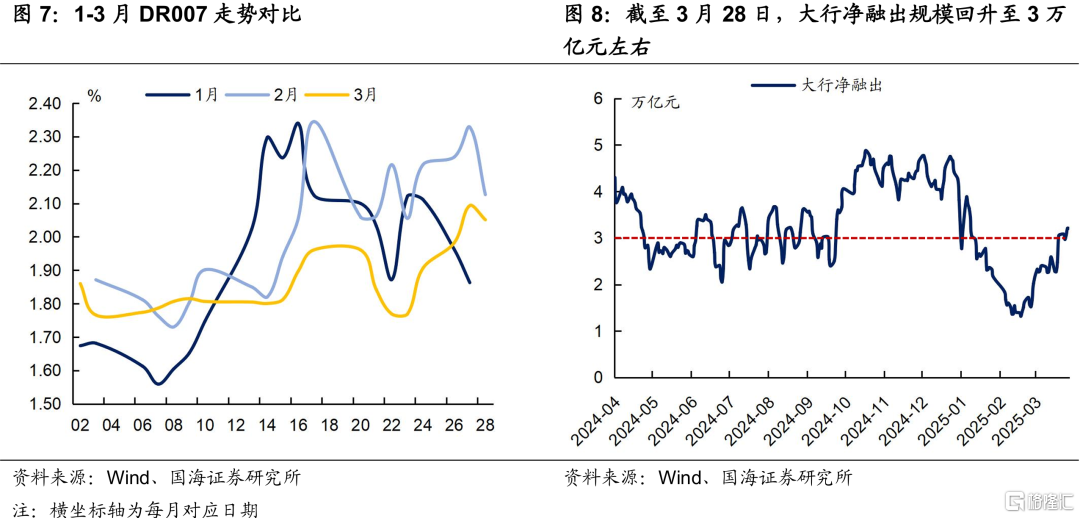

尽管4月份资金面或趋于宽松,但我们仍需考虑央行对于资金面的调控。3月MLF转为净投放,同时3月中下旬资金利率比2月同期有所下行,截至3月28日,大行净融出规模上升至3万亿元左右,多重信号或反映央行调控边际转松。

但同时,央行一季度货币政策例会上仍然提出“从宏观审慎的角度观察、评估债市运行情况,关注长期收益率的变化”、“提高资金使用效率,防范资金空转”,反映央行仍关注长端利率风险和资金空转,资金面宽松程度也有限。综合来看,跨季后DR007中枢有望下行至1.8%附近。

对债市而言,央行调控仍持续存在,资金利率大幅下穿1.8%的可能性不大,杠杆套息仍受压制,债市下行空间也有限。我们认为,要想重新迎来做多机会,需要看到内部或外部冲击:前文提到3月信贷数据或有所改善,内部经济数据有支撑;外部冲击方面,4月2日美国对等关税生效,4月5日Tiktok“不卖就禁”法令宽限期到期,下周可重点关注中美关税博弈进展。

风险提示:中国央行货币政策不及预期,金融监管超预期,利率波动风险,通胀超预期,信贷超预期,流动性波动超预期,汇率波动超预期,估算结果仅供参考,以实际为准。

注:本文为国海证券2025年3月30日研究报告《4月资金面怎么看?》,分析师:靳毅S0350517100001、马闻倬 S0350124070011

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/11752.html