摘要

4月2日,美国“对等关税”或将落地。抢进口影响之下,美国通胀上行压力已有所显现。目前物价已经“计入”多少关税,关税落地后还需关注哪些“次生风险”?

一、热点思考:美国通胀“计入”了多少关税?——“对等关税”前瞻

(一)关税反映在通胀里了吗?美国自中国进口价格已上涨

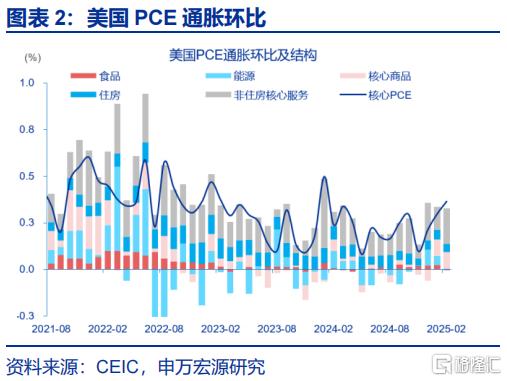

美国高频物价整体表现平稳,乳制品价格有所抬升。可从高频物价、进口价格、市场预期三大视角观察关税是否已对通胀产生影响。高频物价方面,截至3月16日,美国食品杂货、酒类、冷冻食品等8种主要非耐用商品价格整体平稳。但乳制品、替代乳制品、奶酪价格已出现上涨。

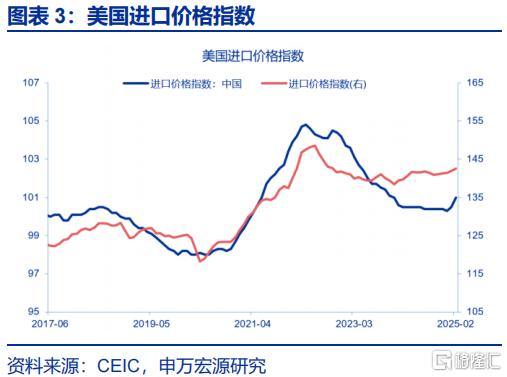

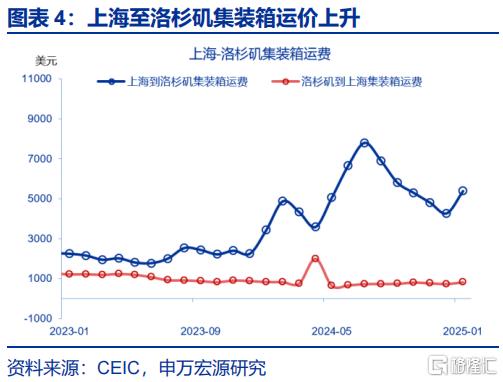

从进口价格维度看,美国自中国进口商品价格明显上涨。2月美国自中国进口价格指数环比增速0.5%,为2022年以来的高点,涨幅较快产品的包括服装、塑料制品、金属制品等,上海至洛杉矶集装箱运输费用1月上升至5380美元,二者或隐含了关税预期和抢进口的初步影响。

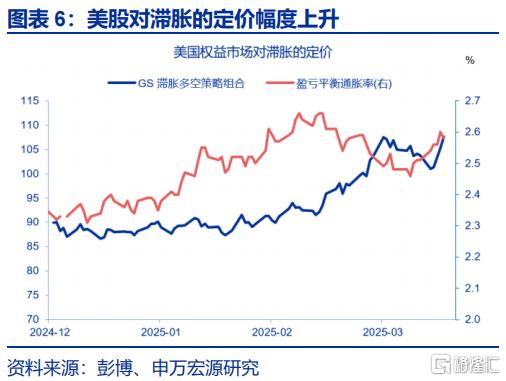

从市场预期维度看,对通胀的担忧有所上升。从美债市场观察,盈亏平衡通胀率在经历3月上旬的下跌后重新上升,截至3月28日,10年通胀预期升至2.37%,5年期升至2.58%,表明通胀担忧出现上升,且短期通胀风险更大;另一方面,权益市场则在定价“滞胀”。

(二)通胀是一次性的吗?关税造成价格水平上涨,而非通胀增速抬升

第一轮贸易战的经验显示,关税主要导致价格水平的上涨,而非通胀的持续抬升。以洗衣机、钢、铝三种普遍关税为例,2018年美国对全球洗衣机关税生效后,洗衣机价格指数在3个月内出现上涨,随后逐步下降;钢、铝关税落地后,价格水平同样先上涨后回落。

加征关税后,价格的回落源自三个方面的收缩效应。一是价格上升引起消费者需求下降,消费者也可能将需求转移至其他未受关税影响的替代商品上;二是进口商供应链的更替,逐步替换至未受关税影响的国家;三是关税落地后,美国政府在2018及2019年下调了部分关税税率。

(三)对等关税冲击:通缩风险或更需关注

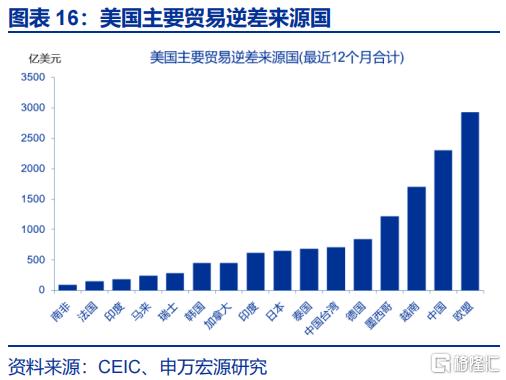

对等关税存在三重不确定性。一是加征对象范围不确定,美国或关注贸易逆差最大的15个重点地区,欧盟、中国、越南、墨西哥等风险或更高;二是税率不确定性,美国或将考虑关税税率、增值税、非关税措施和外汇政策等因素综合计算;三是实施节奏和谈判空间不确定性。

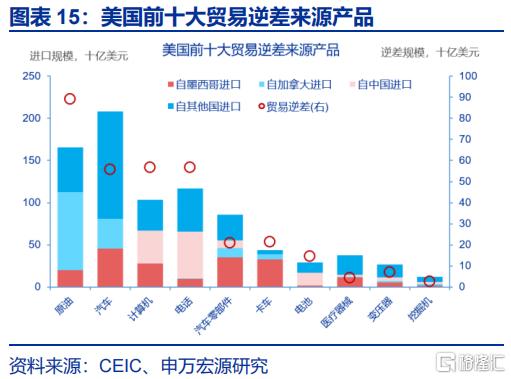

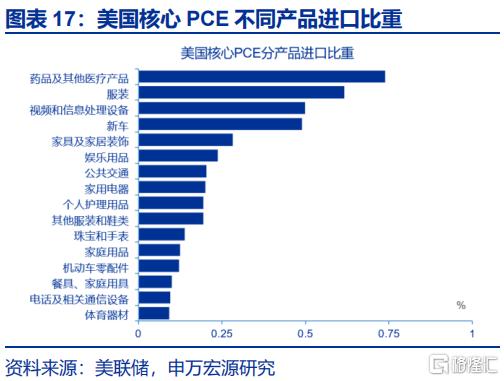

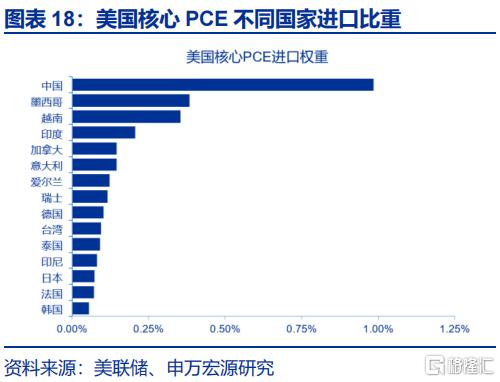

对等关税若落地,或给美国的药品、服装、汽车等产品价格水平带来一次性上涨压力。美国核心PCE通胀当中,约6% 是直接进口项目,主要包括:进口药品占0.74%、进口服装0.62%、进口新车占0.49%等;主要进口国当中,中国占1%,墨西哥占0.38%,越南0.35%。

若关税力度继续加大,或更需警惕通缩风险。借鉴历史经验,1930年《斯穆特-霍利关税法》将美国关税提高了20%,到1932年,平均关税率已攀升至近60%。产生了两大影响:一是贸易争端加剧;二是加剧美国通货紧缩,CPI增速从1930年4月0.6%降至1931年11月-10.4%。

风险提示

地缘政治冲突升级;美国经济放缓超预期;美联储再次转“鹰”报告正文

4月2日,美国对等关税或将落地,税率高低、加征范围均存悬念。但另一方面,美国通胀反弹风险已若隐若现,美国通胀已“计入”了多少关税?

一、热点思考:美国通胀“计入”了多少关税?

(一)关税反映在通胀里了吗?美国自中国进口价格上涨

截至3月中旬,美国高频物价整体表现平稳,乳制品价格有所抬升。可从高频物价、进口价格、市场预期三大视角观察关税是否已对通胀产生影响。高频物价方面,截至3月16日,美国食品杂货、酒类、冷冻食品等8种主要非耐用商品价格整体平稳。但乳制品、替代乳制品、奶酪价格出现价格上涨,替代乳制品3月16日当周环比涨1.7%。2月PCE通胀虽上涨,但主要由服务通胀拉动。

从进口价格维度看,美国自中国进口商品价格表现出现较大幅度上涨。2月美国进口价格指数与前期趋势基本持平。但自中国进口价格指数出现环比上涨,2月环比增速0.5%,为2022年以来的高点,主要自中国进口商品中,涨幅较快的包括服装、塑料制品、金属制品等,上海至洛杉矶集装箱运输费用1月上升至5380美元,或混合了抢进口及关税的初步影响。

从市场预期维度看,对通胀的担忧出现上升。从美债市场观察,盈亏平衡通胀率在经历3月上旬的下跌后重新上升,截至3月28日,10年通胀预期升至2.37%,5年期升至2.58%,表明通胀担忧出现上升,且短期通胀风险更大;另一方面,权益市场的定价也向抗滞胀领域倾斜。

(二)通胀是一次性的吗?关税造成价格水平上涨,而非通胀增速抬升

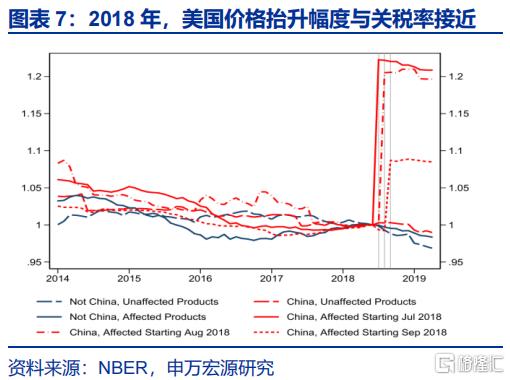

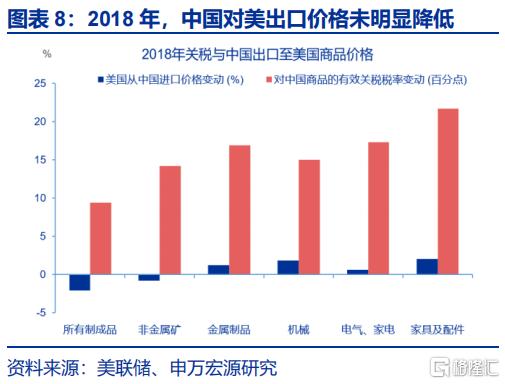

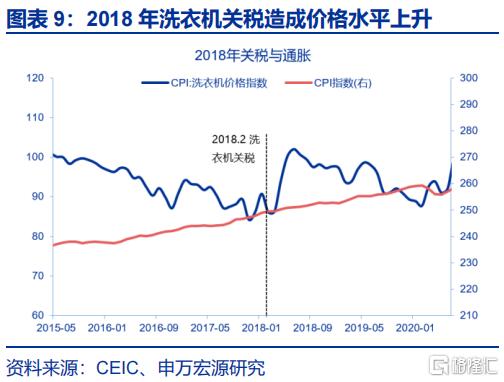

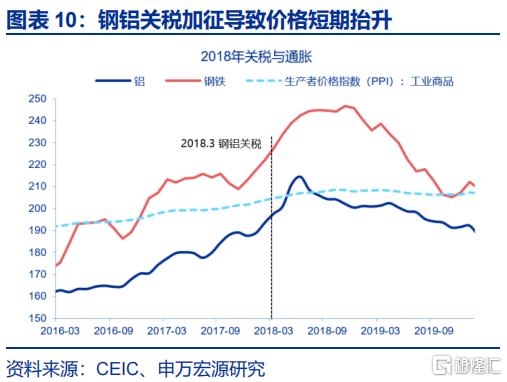

第一轮贸易战的经验显示,关税主要造成价格水平的上涨,而非通胀增速的持续抬升。从关税加征到物价上涨,涉及三个主要传导过程:海外出口商,美国进口商,美国消费者。2018年贸易战期间,海外出口商未明显降低对美国出口价格,导致美国进口方支付了主要关税,进口价格上涨幅度接近关税税率涨幅。以洗衣机、钢、铝三种普遍性关税为例,2018年2月,美国对全球洗衣机关税生效后,美国CPI中的洗衣机价格指数在3个月内出现上涨,随后逐步下降;钢、铝关税落地前后,价格水平也出现缓慢上涨。共性是,关税对物价构成一次性冲击,商品价格在随后的1-2年左右降至原先水平。

关税实施过程中,美国进口商存在三种手段对冲或延缓价格上涨。其一是提前进口,其二是以自身的利润率作为消化空间,其三是美元升值对冲。2018年1至3月,美国自中国进口价格增速均在10以上,4月关税宣布后降至2.1%;2018年一季度,美国企业利率从16%下降了约8个点;参考美联储研究,美元升值对价格上涨的抵销作用约为25%-35%,在升值幅度较大的情形下能部分对冲物价上升。三种方式在短期内起到最终延缓关税传导的作用。

加征关税后,价格缓慢回落,源自三个方面的收缩效应。其一是,价格上升引起消费者需求下降,消费者也可能转移至其他未受关税影响的替代商品上;其二是进口商供应链的更替,逐步替换至未关税影响的国家;三是初始关税后,美国政府在2018年陆续下调了关税税率。但若持续采取增量关税措施,则可能导致通胀增速持续上升。

(三)对等关税冲击:通缩风险或更需关注

对等关税存在三重不确定性。一是加征对象范围不确定,贝森特重点关注与美国存在大量贸易逆差的15%的贸易伙伴,但未公布正式名单。以最近12个月贸易逆差计算,欧盟、中国、越南、墨西哥、德国、中国台湾等或是主要关注对象;二是税率不确定性,税率的高低或将考虑关税税率、增值税、非关税措施和外汇政策等因素,三是实施节奏和谈判空间不确定性。

对等关税若落地,或给美国的药品、服装、汽车等产品带来价格水平的一次性上涨压力。美国核心PCE通胀当中,约6% 是直接进口项目,主要包括进口药品占0.74%、进口服装0.62%、进口新车占0.49%等,此类商品或更易受对等关税影响。主要进口国当中,中国占1%,墨西哥占0.38%,越南0.35%,或被对等关税覆盖。

若关税力度继续加大,或更需警惕通缩风险。历史上的对等关税经验显示,胡佛于1930年6月17日签署《斯穆特-霍利关税法》,该法案将美国关税平均额外提高了20%,到1932年,美国平均关税率攀升至近60%。产生了两个影响:一是贸易争端加剧,全球25个国家提高对美国商品的关税进行报复,1929 年至 1934 年间,国际贸易下跌约 66%;二是加剧美国经济衰退和通货紧缩,大萧条期间,美国经济已处在下行期,斯穆特-霍利关税在此基础上产生了重大的通货紧缩影响,美国CPI增速从1930年4月0.6%降至1931年11月-10.4%。

风险提示

1、地缘政治冲突升级。俄乌冲突尚未终结,巴以冲突又起波澜。地缘政治冲突或加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美国经济放缓超预期。关注美国就业、消费走弱风险。

3、美联储超预期转“鹰”。若美国通胀展现出更大韧性,可能会影响美联储未来降息节奏。

注:本文内容节选自申万宏源证券2025年3月30日发布的《美国通胀“计入”了多少关税?——对等关税前瞻》,分析师:赵伟、陈达飞、赵宇

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/11803.html