人们总喜欢看戏剧性的大起大落,但这个世界的变化更多是从慢到快的非线性进程,且多数叙事是被短期扰动驱动的。从长期的维度来看这些叙事多是“噪声”,鲜有“信号”。比如“东升西落”的交易可能就是基于一季度中美利差的收敛和经济预期增速走扩,但这样的证据未免太过片面。一旦短期经济出现扰动,市场马上开始反向交易,可以看到三月中开始美股小幅反弹,A港股则同步回撤。

从我们的观察来看,年内“东”目前还是以稳为主,但是“西”的周期性下降渐行渐近。全要素生产率没有提升的当下,这个世界的竞争规则是“比烂”,尤其是在资本市场上,只要有波动和预期差就有盈利机会,所以人心浮躁,在所难免。

2023-2024年全球的资产配置逻辑被投资人总结为“美国例外论”。“美国例外论”其实借鉴的是一个政治哲学概念,最广为人知的引申就是弗朗西斯·福山在《历史的终结?》中提到西方的现代自由民主体制已经战胜了所有可行的政治制度替代选项——美国的制度就是最好的制度。这与2023-2024年全球市场美股一枝独秀,美与非美经济体利差持续提供套利空间,全球资金对美元资产青睐有加的现象似乎是互相印证的。

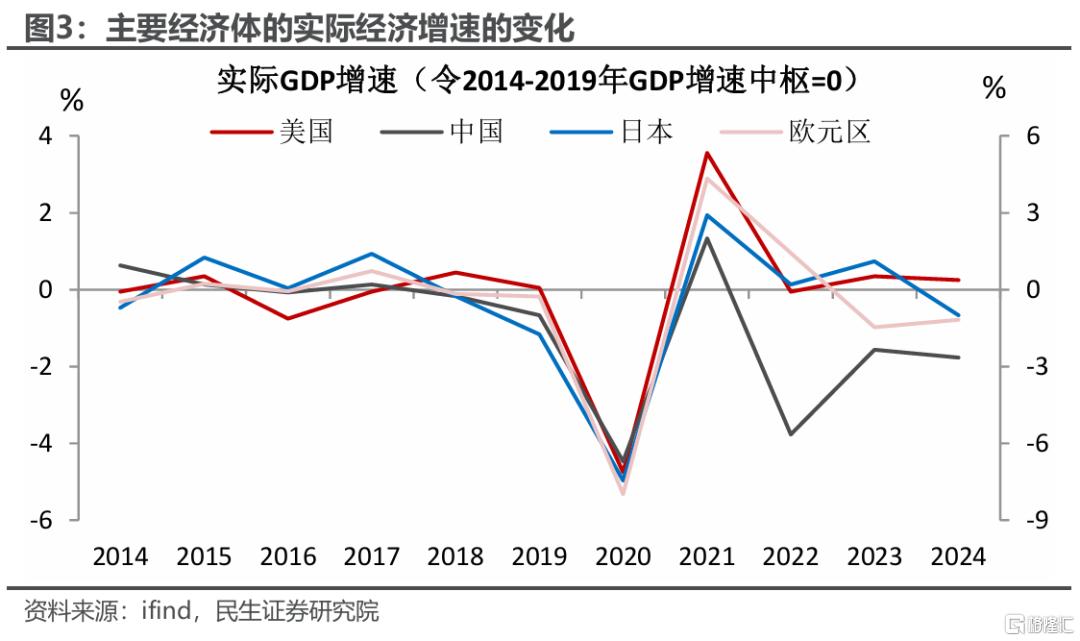

我们在报告《注定不对等:对等关税分析指南》中提到了“2021年至2024年外资增持7.8万亿美元美股(含市值变化)和1.4万亿美元的长端美债(含公司债等)。”从经济上看也是一样,主要大经济体(中,日和欧)在疫情之后都很难回到疫情前的增长中枢,只有美国是个“例外”。

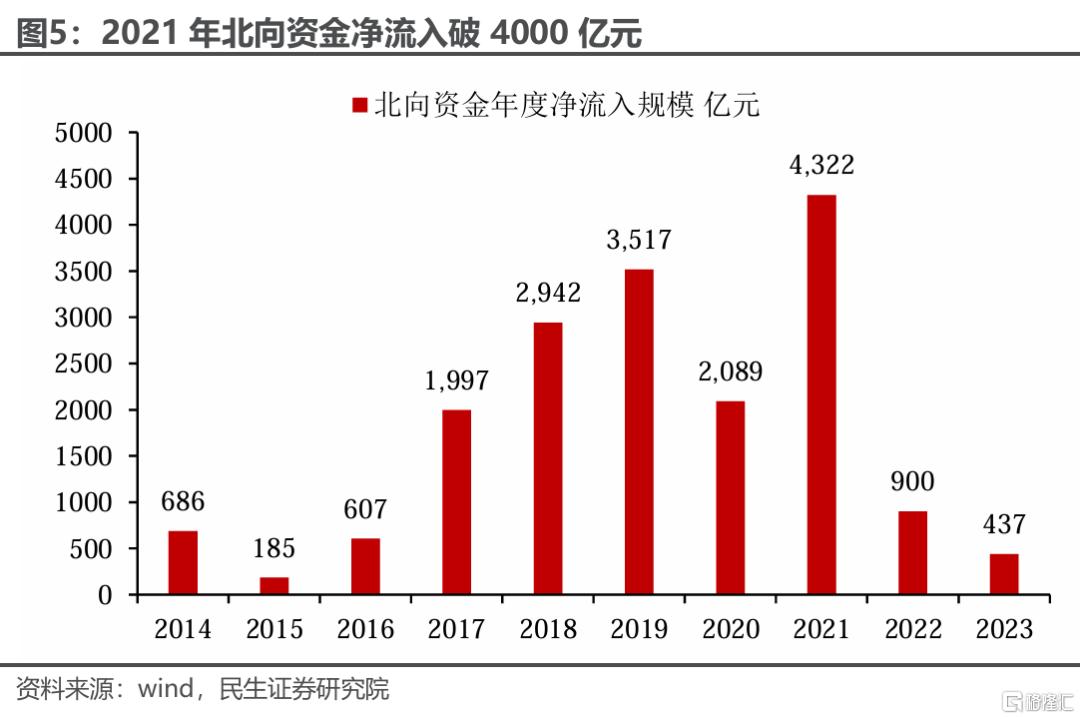

但曾几何时,中国资产在2020-2022年年中,也是国际市场的“宠儿”,在疫情的冲击下依靠供应链的绝对实力几乎“独善其身”。尤其2021年,北向资金净流入创纪录的4322亿元人民币;境外对中国债券投资的净流入为938亿美元。但后面的故事我们都知道,此时此刻恰如彼时彼刻,我们发现一切好像又回到了宏观周期研究的范畴内,但这次似乎又与之前的规律有着很大的不同。

过去我们常听到一个宏观结论:“美国的经济周期领先中国半个身位”,这句话隐含着两个前提,第一个是中美的“身位”一样长(要不然这半个身位的描述就没有意义了);第二个则是美国和中国的周期存在某种因果性,或者说至少是相关性。

笔者认为这其中的逻辑:

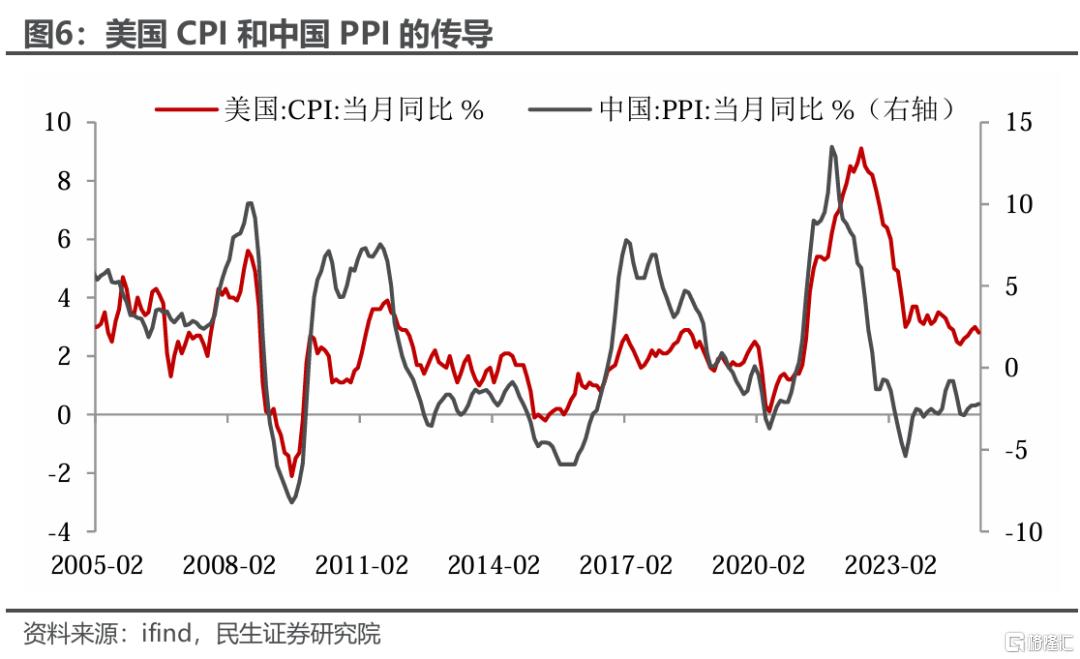

一是在全球贸易的发展中,中国和美国各自承担了最大生产国和最大消费国的职能。大量的货物贸易保证了物价出现有时滞的传导通胀的周期性(库存周期)传导又会导致美的货币政策出现周期性的变化,进而改变美国的金融条件。

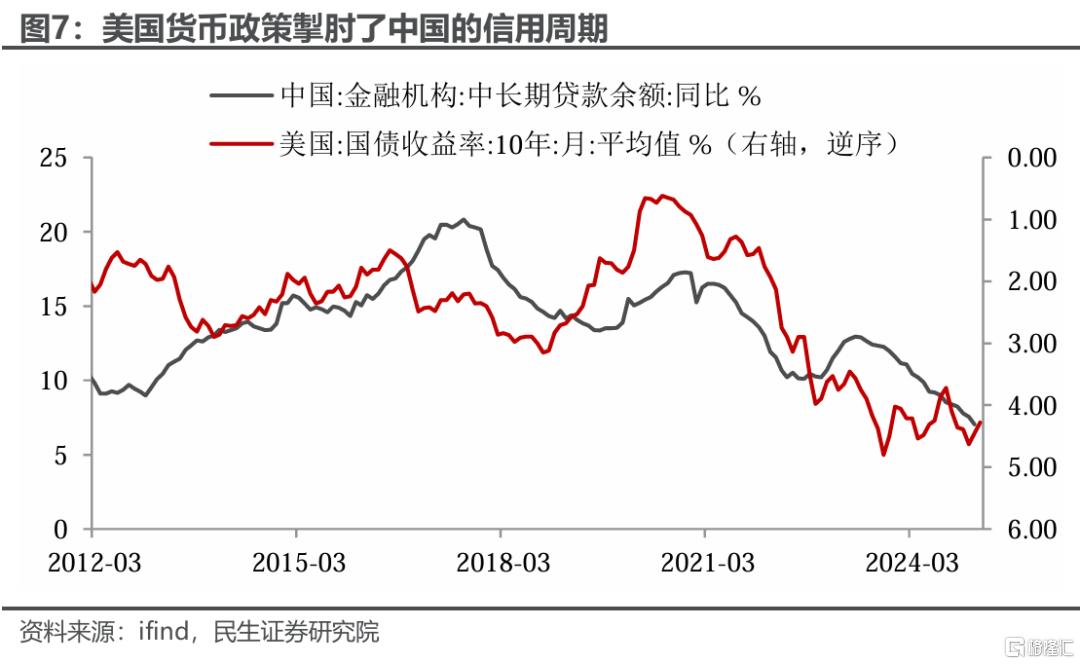

二是中国金融市场的逐渐开放,导致美国的货币政策对人民币币值的影响加大,也同时掣肘了中国的政策和信用周期。

但这两者在疫情和贸易战前后发生了本质的变化:

一是中美贸易摩擦,导致通胀的传导不像以前那么直接了,中国在去地产化的大周期背景和部分传统产业产能过剩的影响下进入了物价下降的周期。反之,美国则在大量的政策刺激和劳动力市场转紧的背景下出现了非暂时性的通胀。中美的通胀周期是“你走你的阳光道,我过我的独木桥”。

二是因为疫情导致的供给侧冲击,这一次中国的货币和信贷政策周期更加以我为主。疫情初期中国没有跟随美国搞“大水漫灌”式的刺激,而是利用自身供给侧的优势在人民币升值的背景下出口进一步走强,给中国经济提供了强有力的支撑。当然,这也给了后面中国敢于挤出房地产泡沫提供了勇气;相反美国则在天量刺激之后开始进入近20年来最大的紧缩周期,却到现在还没衰退。

既然中美之间周期谐振的逻辑发生了变化,中美的周期其实更应该分开来研究。

我们在报告《美元的归途:破百的条件和时机》中提到了:“美国长周期下行的本质是逃不开的债务周期。逻辑是简单的:美国经济是消费驱动的,消费是收入及其预期的函数,收入和预期与企业盈利相关,企业盈利又是资产收益率(ROA)和财务杠杆的乘积。在技术没有大幅跃迁的前提下,ROA的变化相对杠杆是小的,所以杠杆,也就是债务是驱动美国经济变化的最重要的变量之一。当债务压力难以承受时,会面临一轮出清。”

债务周期的驱动因素其实是债券市场流动性(量),利率和久期共同驱动的。在利率低,久期长,流动性充足的环境下,企业的融资条件是非常友好的,企业可以长时间地锁定一个低利率,在盈利不出现明显下滑的情况下,保证了企业在这个久期内不需要频繁的再融资,因此对加息表现得钝感(不在利率高的时候多借钱),也能进行规模大且稳定的资本开支。

但当条件完全相反时,信用周期恶化则会自我加强。流动性体量的收紧会导致债务的各种溢价都会上升(包括信用溢价,期限溢价和流动性溢价),企业融资的成本将出现叠加式的上升(不仅仅是展期前后债券的基准利率提升还有流动性环境转紧造成的溢价上升)。融资成本的上升必然导致债务久期的缩短(贵的钱谁都不愿长借),从而导致债务到期的周期一再缩短。企业融资贵、融资难,现金流下降,抵御信用风险的能力下降。但另一方面因为久期短,到期高峰的来临又会比之前频繁许多。信用压力测试会如海浪般不断且加快地冲击已经出现裂痕的堤坝。

就算在前几轮的冲击中侥幸生还,用高利率的债务置换低利率的债务也会让财务成本不断侵蚀损益表。在不断借新还旧的压力中,企业对长期的资本开支更加犹豫和谨慎。而且因为现金流得被部分甚至全部用来偿债,真的想做Capex也会有心无力。高额的利息支出也会导致偿债指标的恶化,进一步拉升信用溢价,收紧流动性环境,进入一个恶性循环。在这样的环境中,再有定力的企业家可能也只有“断尾求生”,Capex将会大幅缩水且断断续续。

现在的美国已经开始出现流动性转紧,基准利率处在高位且企业债务的久期快速缩短等迹象。

高利率并不是在2025年才开始出现的(毕竟在2023年基准利率就到达顶峰了),但当时美联储缩表的紧缩效果还未出现,海外的资金也在持续流入美国资本市场,债券久期在2020年的无限量宽松刺激下被拉长至二十年来的最高。久期的拉长在时间维度上延展了美国“舒适”的周期,这也是为什么其他的制造业国家(中日欧)都走入去库的下行周期时美国“例外”。因为其周期被拉长了,和其他制造业国家的周期长度不,别的国家恶化的时候美国还能支撑,并不代表其没有周期。加息之后久期开始下降,且在今年创下了2000年以来的新低,到期高峰出现的频率也比之前加快。

虽然目前用溢价还在历史低位。但我们认为,随着到期债务规模上升,再融资需求激增会导致流动性环境恶化,溢价上升只是时间问题。需要注意的是信用溢价是信用环境的同步指标,因为信用债的投资人无法承担错配的风险(到手的钱不借出去则会损失利息),所以更多的时候是市场的价格接受者,只有在供需环境变化时才会有所反应,并没有什么前瞻性。

这就是我们在《二季度美国的流动性挑战》这边报告中提到,为什么随着企业债到期高峰的临近,我们觉得这次加息以来最“像样”的第一次信用紧缩有可能出现在2025年Q2。因为它同时满足了利率高,流动性紧和久期缩短三个信用违约概率加大的条件。当然这在美国历史上并不是什么新鲜事,以往的解决办法是“凯恩斯主义”的宽财政叠加联储的配合“防水”。

但目前特朗普政府的财政政策不确定性较大,本来就要减支的他,能否维持美国财政岌岌可危的平衡的同时进行财政刺激完成“美式化债”?联储目前态度也明显犹豫且滞后曲线,仅仅是缩表减速加上薛定谔的降息能不能“挽狂澜于既倒,扶大厦之将倾”?这些不确定性都让市场左右横跳,但拉长周期来看,随着债务周期的下行,美国的经济压力越来越大是大概率事件。在资产配置上,也许是时候进行长周期的再平衡了。

风险提示:美国经济基本面变化超预期,特朗普政策超预期。

注:本文来自民生证券于2025年3月30日发布的《美国经济周期性走弱才刚开始》,分析师:林彦 S0100525030001

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/11824.html