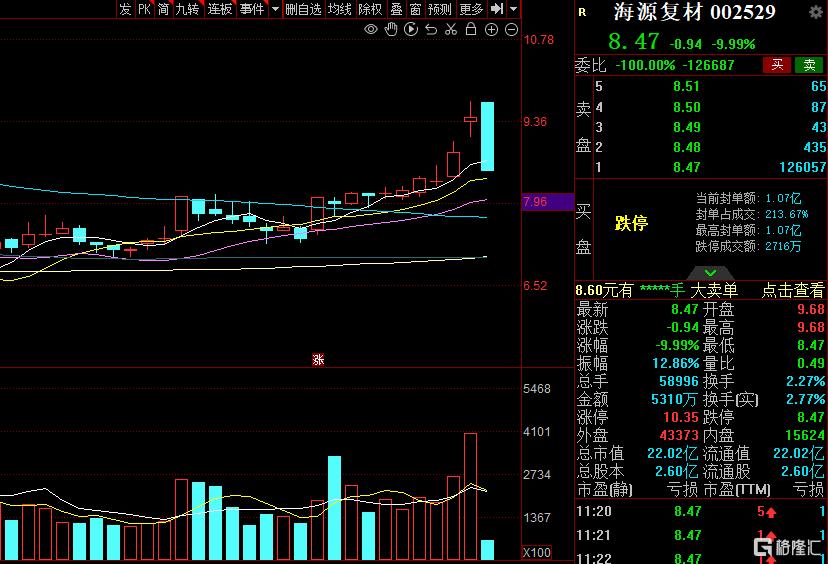

3月31日,停牌数日后海源复材复牌“跌停”,报8.47元,目前封单12.6w手,折合1.07亿元,成交额5310万元,换手率2.77%。

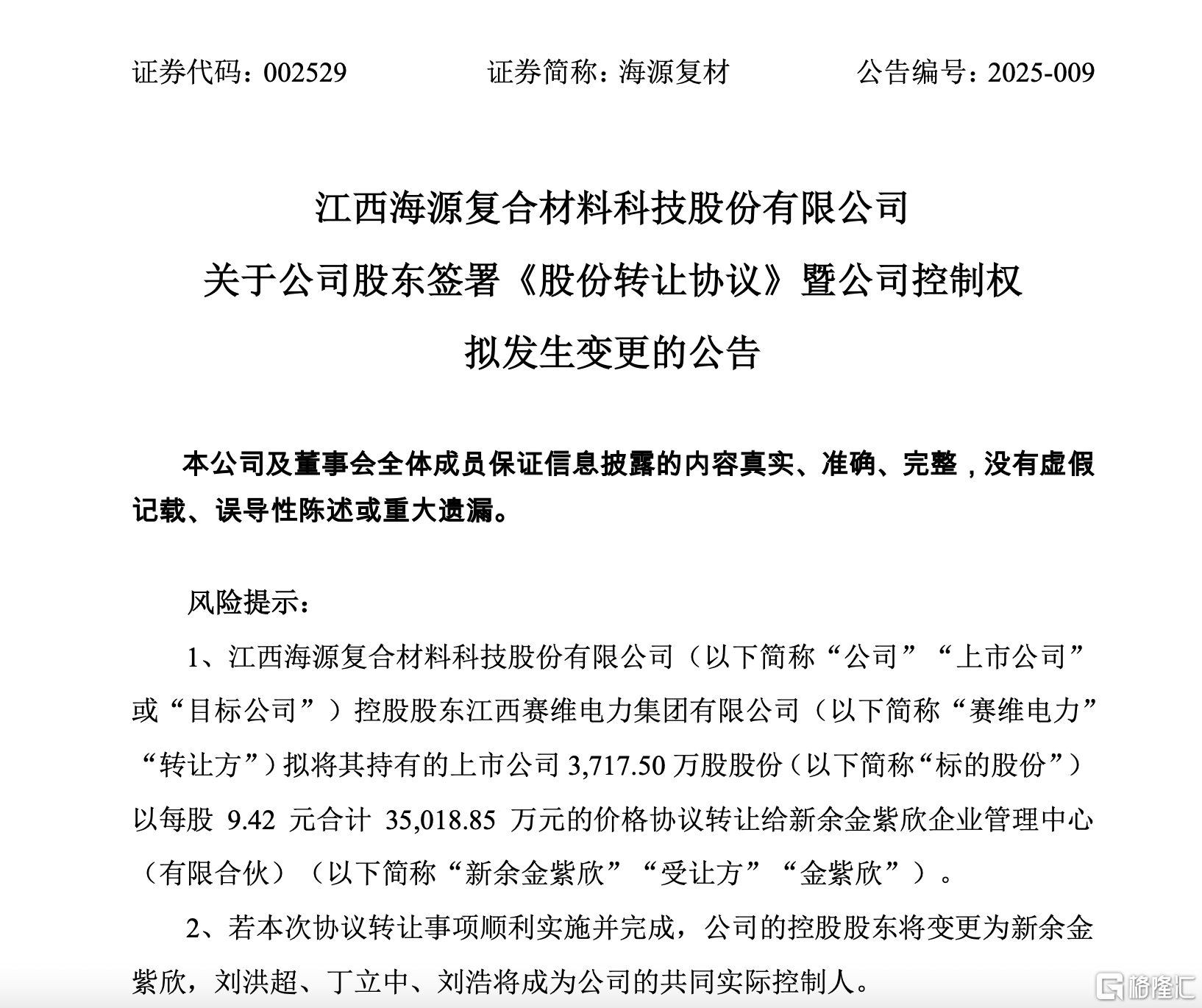

消息面,3月30日晚间,海源复材公告称,公司控股股东江西赛维电力集团有限公司(下称“赛维电力”)已与新余金紫欣企业管理中心(有限合伙)(下称“新余金紫欣”)签署股份转让协议。

刘洪超等将成实控人

根据协议,赛维电力将以每股9.42元的价格,将其持有的3717.5万股股份(占总股本的14.2981%)转让给新余金紫欣,交易总金额为3.5亿元。交易完成后,新余金紫欣将成为海源复材控股股东,刘洪超、丁立中、刘浩三人成为公司共同实际控制人。

值得注意的是,新余金紫欣成立于2025年1月23日,股权穿透后显示,其实际控制人为刘洪超、丁立中、刘浩三人。三人通过滁州紫锳能源科技有限公司间接持有新余金紫欣5.74%的股份,并签署《一致行动协议》形成共同控制。

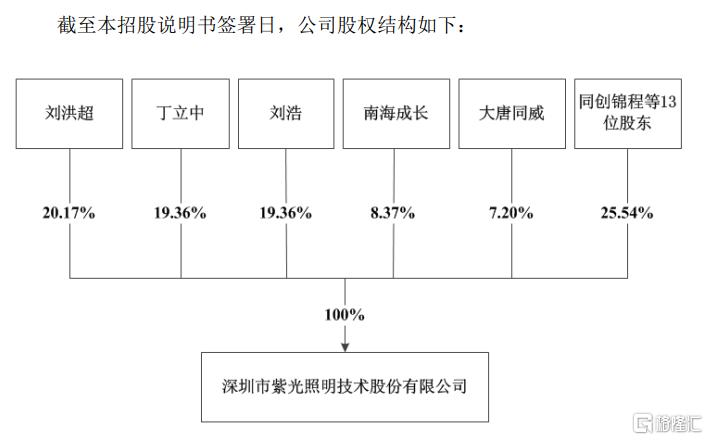

公开资料显示,刘洪超、丁立中、刘浩曾为深圳市紫光照明技术股份有限公司(下称“紫光照明”)的核心管理层,该公司曾两度冲击IPO未果,目前正转向创业板上市辅导。

刘洪超、丁立中、刘浩三人的履历显示,三人曾在深圳市海洋王投资发展有限公司长期任职,2007年共同创立紫光照明,深耕工业照明领域。紫光照明于2020年冲刺科创板IPO,2021年通过上交所审核,但在注册阶段因商标侵权诉讼等问题终止注册。此后,公司更名为紫创光科集团,转向新能源领域,并于2022年启动创业板IPO辅导。

紫创光科集团官网显示,公司业务涵盖工业企业节能产品开发、石油石化、电力冶金等多个领域,旗下拥有深圳总部基地及滁州、赣州两大生产基地。尽管紫光照明IPO失败,但三人通过紫创光科持续布局新能源赛道,显示出较强的资本运作能力。此次入主海源复材,也被市场视为其新能源战略的重要一步。

退市风险压顶亟待破局

业绩方面,海源复材近年经营状况堪忧。

公司预计2024年归属于上市公司股东的净利润为亏损1.3亿元至1.69亿元,扣非净利润亏损1.67亿元至2.06亿元。若扣除与主营业务无关的收入后,公司营业收入将低于3亿元,触发深交所退市风险警示(*ST)条件。这将是海源复材继2018-2019年连续亏损后,再次面临退市危机。

2021—2023年,海源复材实现归属净利润分别约为-1.14亿元、-1.5亿元、-1.45亿元。

公司主营业务包括复合材料制品、光伏组件及机械装备,但光伏业务扩张屡屡受挫。2020年,公司斥资5.5亿元收购江西赛维子公司切入光伏领域,随后宣布多个百亿级扩产计划,但多数项目进展缓慢或终止。

安徽滁州80.24亿元光伏项目因产能过剩风险于2024年终止,300亿元扬州项目亦无实质进展。频繁的资本运作未能改善业绩,反而加剧资金压力,导致公司陷入债务与诉讼泥潭。

新余金紫欣的入主为海源复材带来想象空间。一方面,新主团队在新能源领域的经验或与公司现有光伏业务形成协同效应。紫创光科集团主营工业企业节能及新能源技术,与海源复材的光伏组件、机械装备业务存在潜在合作空间。另一方面,新余金紫欣的股权结构显示,其背后不仅有江西省新余市国资委、江西省财政厅等国资背景,还涉及能源产业资本,可能为上市公司注入资源支持。

然而,市场亦存担忧。新余金紫欣成立时间较短,且交易价格为停牌前股价(9.41元/股)的微溢价,被质疑为“保壳式收购”。此外,紫光照明此前两次IPO失败的经历,以及海源复材持续的亏损压力,均对新主的整合能力提出考验。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/11855.html