主要观点

影响下修的五大因素:

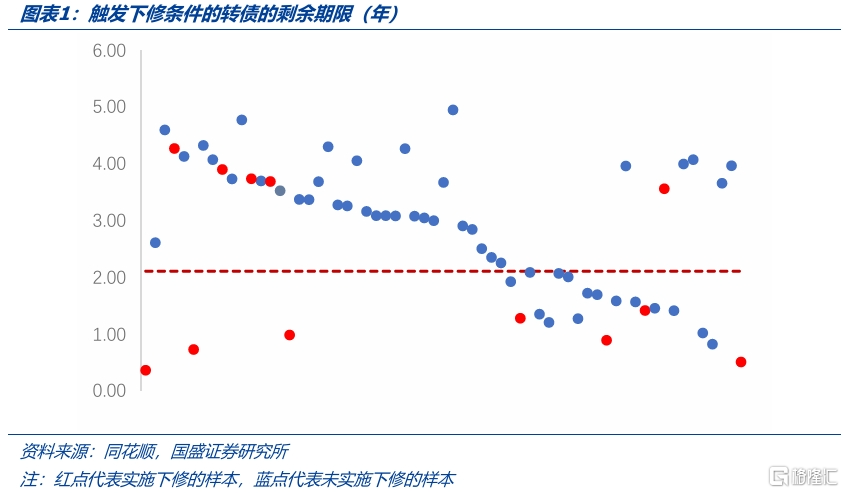

1)剩余期限。站在转债发行人立场,可转债发行目的就是为了低成本融资,所以发行方会在转债转股期内尽量推动投资人主动转股,避免到期大规模兑付本息。可转债存续期一般为五年或六年,到了最后两年,转债发行方促转股压力越大,下修动力也更强。在12只下修样本中,平均剩余期限为2.11年,其中7只转债的剩余期限不足两年,游族转债、好客转债、恩捷转债等剩余期限仅有几个月。

2)兑付压力。债务杠杆较高、现金流差的发行主体到期还本付息的压力较大,公司更倾向于推动投资人主动转股,所以当触发下修条件时,及时下修概率较高且下修幅度较大。具体来看,本次选择下修的12只转债的平均资产负债率为52.32%,有6只发行人资产负债率超过60%。如广大转债、天23转债、宏图转债剩余期限超过3年,但转债规模、负债规模、财务杠杆都处于高位水平。

3)行业景气度。一可转债的定价来自于两部分,一部分是纯债价值,一部分是对正股的看涨期权,正股走势对转债行情有大影响。因此,在行业景气度上行或权益市场整体进入右侧行情,公司估值上涨,转债的期权价值随之提升,配合主动下修可以短期提高转股价值,促使投资人主动转股博取权益更大收益。具体来看,除了临到期转债,本次下修标的如力合转债、天23转债、华亚转债、宏图转债,在没有短期兑付压力下仍然选择趁势下修。

4)正股稀释率。股价下跌和股权稀释是影响掣肘的重要因素之一。当公司对股价有诉求、以及大股东有短期套现等意向时,公司不太倾向于下修。不过当前权益市场震荡上行,正股股价预期较为乐观,发行方对股权稀释的担忧相对较小,主要是考虑大股东的主观意愿。

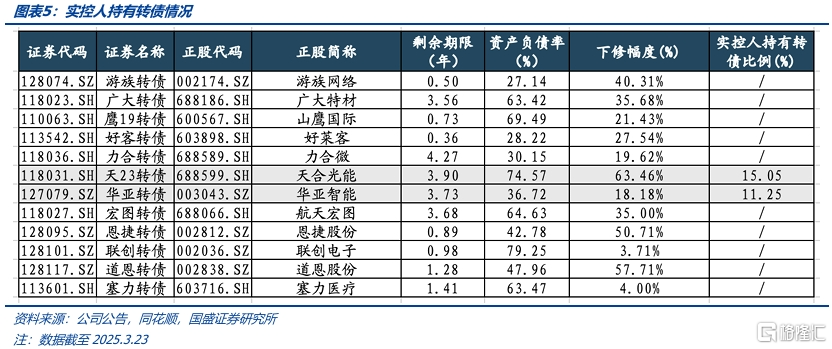

5)大股东持券情况。如果大股东已经减持了较多转债,下修对股权的稀释影响更直接,大股东容易驳回下修提议或延迟下修进度。反之,如果大股东尚未减持转债,或者仍持有较多份额的转债,下修尽管会稀释原有股权,但可以通过转股补充新的股本,控股比例影响相对较小,大股东对下修敏感程度有限。如2023年8月14日上市的众和转债,董事会在2024年1月9日即提议下修,当时转债尚在解禁期,大股东尚未减持转债。在近期下修案例中,力合转债、天23转债、华亚转债的实控人持有公司转债的比例均在10%以上。

博弈下修时点的选择:根据样本的公告情况,将入场时点分为三类,1)下修提示公告日;2)董事会提议下修公告日;3)股东大会通过下修提案后,公告的下修实施日。分别回测前两个时点持有至下修当日、第三个时点持有5个工作日后卖出的期间收益。国盛证券发现,提前在下修提示公告日埋伏显著跑赢董事会提议下修、下修实施日入场的期间收益。

结合以上的样本分析,国盛证券认为新乳转债、塞力转债、华亚转债、博瑞转债、超声转债、佳力转债、九强转债等发行主体更有可能实施下修,建议提前布局。

风险提示:超预期货币政策;关税加码;正股业绩低于预期。

正文

引言:春节后,转债行情随权益市场上行,多家转债发行主体在近期选择向下修正转股价格,积极促转股。同花顺数据显示,2025年2月5日至3月7日,触发可转债下修条件的共有63只可转债,其中12只选择执行下修,下修比例达19%。道恩转债、天23转债和恩捷转债下修幅度超50%,积极的下修举措使得这部分转债的短期投资价值快速上升,引发市场关注。下文,国盛证券选取2025年2月5日至3月7日期间12只下修转债、51只不下修转债作为样本,分析当前市场环境下,可转债发行主体实施下修权利的动机及实际下修效果,以期为投资人提供有效的下修预测。

一、影响下修决策的相关因素

1.剩余期限

临近到期的可转债其促转股、到期兑付压力更大,发行主体下修动力更强。站在转债发行人立场,可转债发行目的就是为了低成本融资,所以发行方会在转债转股期内尽量推动投资人主动转股,避免到期大规模兑付本息。可转债存续期一般为五年或六年,往往到了最后两年,转债发行方促转股压力越大,下修动力也更强。在12只下修样本中,平均剩余期限为2.11年,其中7只转债的剩余期限不足两年,游族转债、好客转债、恩捷转债等剩余期限仅有几个月。相较而言,没有选择下修的51个样本,平均剩余期限为2.96年,公司尚有一半的存续期时间来等待正股股价上涨带动转债转股,短期转股压力较小。

2. 兑付压力

财务压力较大的发行主体,为了避免到期还本付息,转股动力更强。债务杠杆较高、现金流差的发行主体到期还本付息的压力较大,公司更倾向于推动投资人主动转股,所以当触发下修条件时,及时下修概率较高且下修幅度较大。具体来看,本次选择下修的12只转债的平均资产负债率为52.32%,有6只发行人资产负债率超过60%。如广大转债、天23转债、宏图转债剩余期限超过3年,但转债规模、负债规模、财务杠杆都处于高位水平,到期还本付息压力较大,国盛证券推测公司出于提前避险心态,主动下修来促进转股,缓解到期兑付压力。

3.行业景气度

处于贝塔上行周期,或权益右侧行情下,发行主体的下修意愿更强。一可转债的定价来自于两部分,一部分是纯债价值,一部分是对正股的看涨期权,因此说正股走势对转债行情有大影响。如果投资者不好看正股成长空间,转债的期权价值同样有限,转股难度较大。因此,在行业景气度上行或权益市场整体进入右侧行情,公司估值上涨,转债的期权价值随之提升,配合主动下修可以短期提高转股价值,促使投资人主动转股博取权益更大收益。

具体来看,除了临到期转债,本次下修的标的集中在电子、新能源板块,如力合转债、天23转债、华亚转债、宏图转债,在没有短期兑付压力下仍然选择下修。这些发行主体希望在右侧行情下及时下修,尽快达到强赎条件提前退市,尽可能规避还本付息。

4.正股股权稀释率

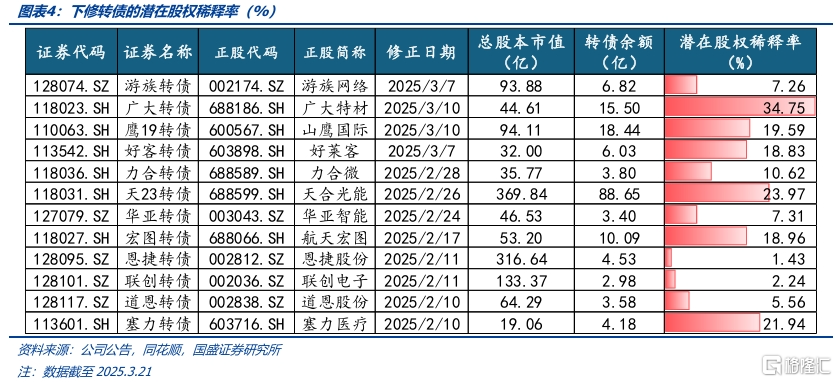

股价下跌和股权稀释是影响掣肘的重要因素之一。转股意味着股本增加,稀释股权影响股价,尤其是大股东的短期利益受影响较大。因此,当公司对股价有诉求、以及大股东有短期套现等意向时,公司不太倾向于下修。假设转债主体的股价低于5元,且市场偏悲观,此时下修转股价格对股价会形成进一步冲击,正股面值退市的风险加剧,此这种情况下公司更倾向于市场企稳后再行下修。综合来看,潜在稀释率越高,公司在下修转股价时就越谨慎,不过当前权益市场震荡上行,正股股价预期较为乐观,股权稀释的担忧相对较小,主要是考虑大股东的主观意愿。

5.大股东持券情况

如果大股东已经减持了较多转债,下修对股权的稀释影响更直接,大股东容易出于持反对意见或延迟下修。反之,如果大股东尚未减持转债,或者仍持有较多份额的转债,下修尽管会稀释原有股权,但可以通过转股补充新的股本,控股比例影响相对较小,大股东对下修敏感程度相对有限。如2023年8月14日上市的众和转债,董事会在2024年1月9日即提议下修,当时转债尚在解禁期,大股东尚未减持转债。在近期下修案例中,天23转债、华亚转债的实控人持有公司转债的比例均在10%以上。

二、可转债的下修效果

1.对转债发行主体而言:

转债发行方下修的主要目的是促转股,国盛证券通过对比近期下修样本下修前后的未转股比例,发现大部分转债在下修之后短期内没有大额转股的动机。国盛证券推测,这可能是因为权益市场波动,转债持有人对正股仍有不确定性,暂时“持券观望”。

但这并不意味着下修对发行方毫无意义:因为转股溢价率随着下修转股价格迅速压缩,转债估值降低,持有转债的性价比提升,会促使投资人买入或继续持有转债,等待转股时机,对稳定转债价格、提升潜在转股动力有显著意义。

2.对投资人而言:

基于前文的分析,国盛证券了解到投资人在下修后往往选择继续持有转债,那通过衡量下修前后转债价格的涨跌来测算投资人的期间收益,通过样本分析发现,下修公告次日转债价格多数上涨,博弈下修的胜率较高。

三、博弈下修的时点如何选择?

提前埋伏博弈下修显著跑赢大盘和公告下修后入场的期间收益。根据样本的公告情况,国盛证券将入场时点分为三类,1)提示有可能触发下修的公告发行日;2)触发下修条件,且董事会提议下修;3)股东大会通过下修提案,将下修日作为入场时点。分别回测前两个时点持有至下修当日、第三个时点持有5个工作日后卖出的期间收益,不难发现,早入场博弈下修的期间收益更高,尤其是在提示公告发出时入场,期间收益大幅领跑。

四、下修预测

结合以上的样本分析,国盛证券发现:

1. 剩余期限2年以内的可转债行使下修权概率较高;

2. 资产负债率高于60%的可转债行使下修权利的概率较高且下修幅度明显;

3. 科技主线行情下,相关发行主体趁势下修的概率较高;

4. 大股东对股权稀释的顾虑因时而变,权益市场及正股走强时,大股东对下修的敏感性降低;

5. 实控人持有较多公司转债的情况下,通过下修提案的概率更高。

国盛证券整理了即将触发下修条款但尚未明确公告是否下修或不下修的转债,并根据以上分析,预测了下修可能性较高的转债标的供投资人参考,建议在触发下修前提前埋伏博弈超额收益。

风险提示:

1. 超预期货币政策:当货币政策收紧或宽松程度超出市场预期时,会直接影响市场流动性及风险偏好,影响转债仓位配置。

2. 关税加码:关税上升意味着贸易摩擦加剧,对部分依赖进出口的企业造成直接冲击,行业盈利预期下降,股价承压,削弱转债下修的有效性。

3. 正股业绩低于预期:正股业绩不及市场预期,股价短期承压,转债转股难度提升。

注:本文节选自国盛证券研究所于2025年3月31日发布的研报《博弈下修的五个视角》,分析师:杨业伟S0680520050001;王素芳S0680524060002

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/12024.html