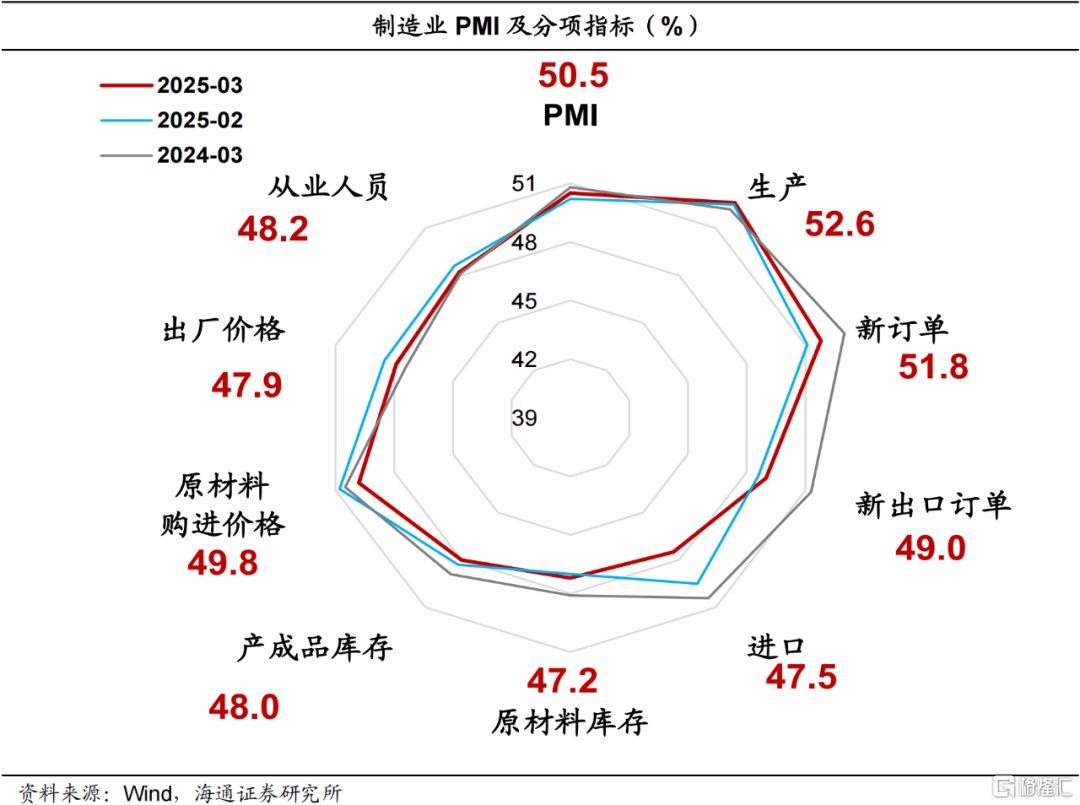

投资要点2025年3月份,制造业PMI为50.5%,比上月上升0.3个百分点;服务业商务活动指数为50.3%,比上月上升0.3个百分点;建筑业商务活动指数为53.4%,比上月上升0.7个百分点。

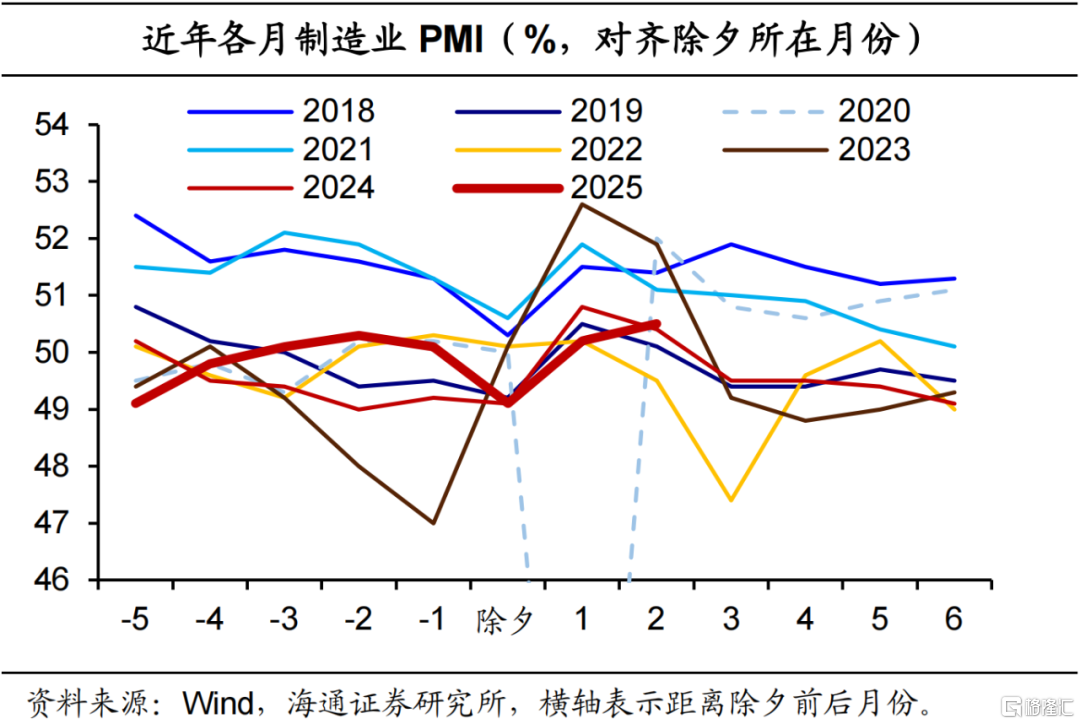

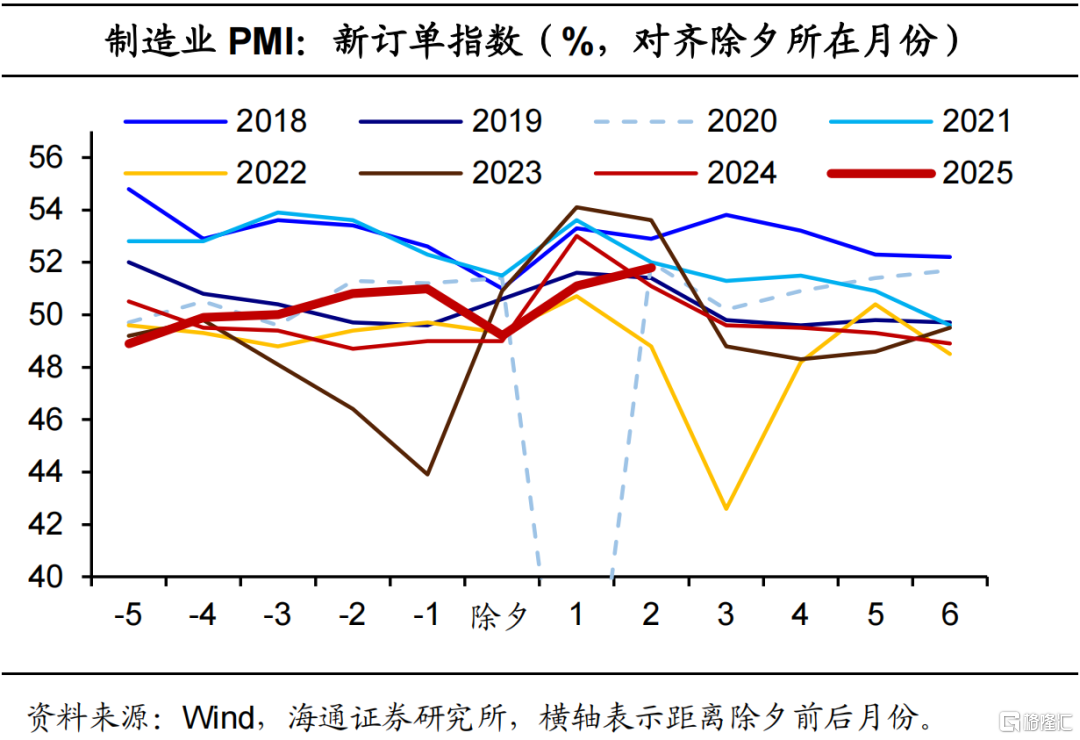

制造业PMI 线上小幅回升,关注春节错位影响。近两个月制造业PMI持续爬升,且位于荣枯线上。值得关注的是,以往春节过后的3月,制造业PMI因复工复产而季节性攀升。由于今年春节在1月底,所以本月PMI和往年3月比较,仍然受到春节错位的影响。如果以除夕所在月份对齐考察,本月PMI涨幅略强于季节性,或与“两新”等积极政策的支撑有关,但是仍有较高的提振空间。

中小企业PMI有所回升,关注进口指数回落。从PMI分项看,生产的恢复主要与季节性因素有关,而需求的修复强于季节性,或更多受积极政策的延续影响。这一点从铁路船舶航空航天设备、计算机通信电子设备等行业供需指数处于高景气区间也有所反映。但是进口指数边际下降幅度较大,除了海外不确定性的影响,也反映需求还需进一步提振。此外,采购量指数相对高位,或与需求修复、原材料价格回落有关。

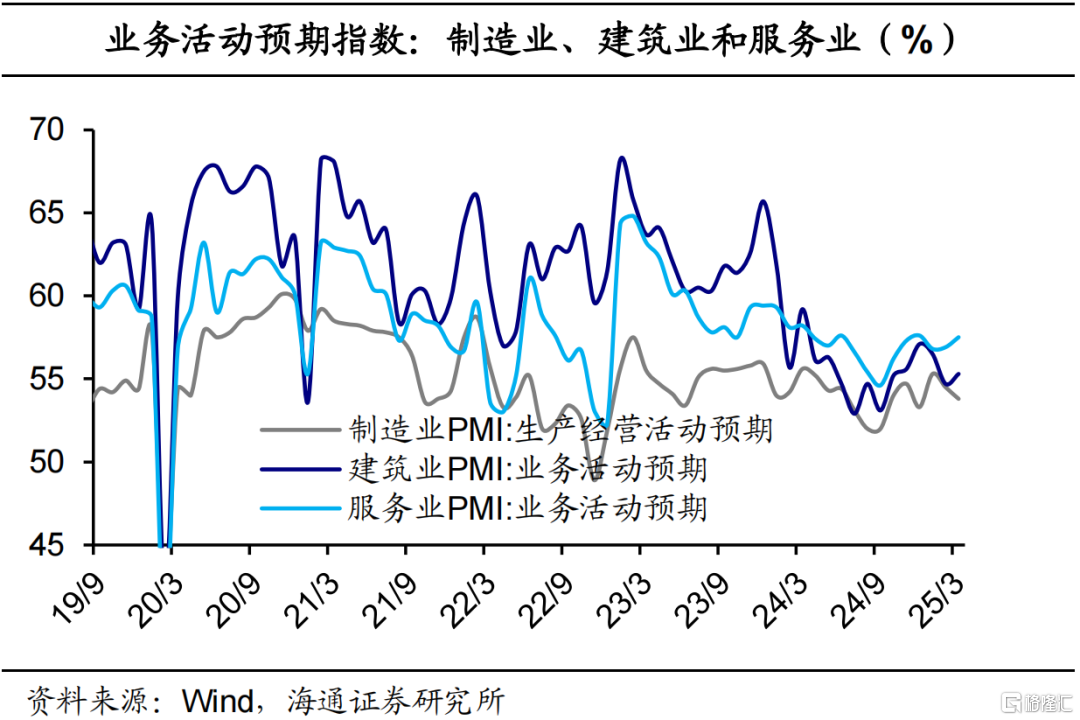

服务业景气度稳中有升,行业分化。一方面,水上运输、航空运输、邮政、电信广播电视及卫星传输服务、货币金融服务等行业商务活动指数均位于55.0%以上较高景气区间;另一方面,随着春节效应逐步消退,与居民消费相关的餐饮、生态保护及公共设施管理、文化体育娱乐等行业商务活动指数有所回落。

建筑业景气度有所回升。伴随着春节效应消退,天气转暖,往年3月的建筑业会加快推进建设项目。本月建筑业商务活动指数的回升也主要与季节性有关。需要提醒的是,前期地产的回暖或是阶段性的,供需压力仍对建筑业活动形成拖累。此外,狭义财政支出对基建类项目支持边际减弱。接下来,还需关注“两重”项目的进程,将对建筑业景气度有所支撑。

风险提示:外部环境变化。

1制造业PMI:线上小幅回升

制造业PMI 线上小幅回升。2025年3月份,制造业采购经理指数(PMI)为50.5%,比上月上升0.3个百分点。近两个月制造业PMI持续爬升,且位于荣枯线上。值得关注的是,以往春节过后的3月,制造业PMI因复工复产而季节性攀升。由于今年除夕在1月底,所以本月PMI和往年3月比较,仍然受到春节错位的影响。如果以除夕所在月对齐考察,本月PMI涨幅略强于季节性,或与积极政策的支撑有关。但是PMI仍有较高的提振空间。

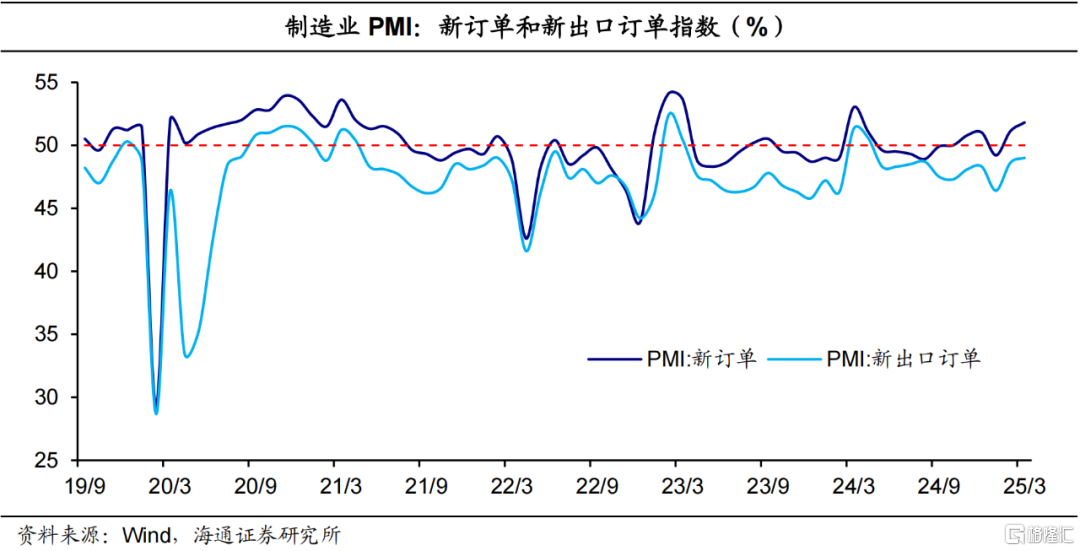

从分类指数看,在构成制造业PMI的5个分类指数中,2025年3月份的生产指数、新订单指数和供应商配送时间指数高于临界点,原材料库存指数和从业人员指数低于临界点。其中,新订单指数、生产指数回升,分别上拉本月PMI 0.21个百分点、0.03个百分点。

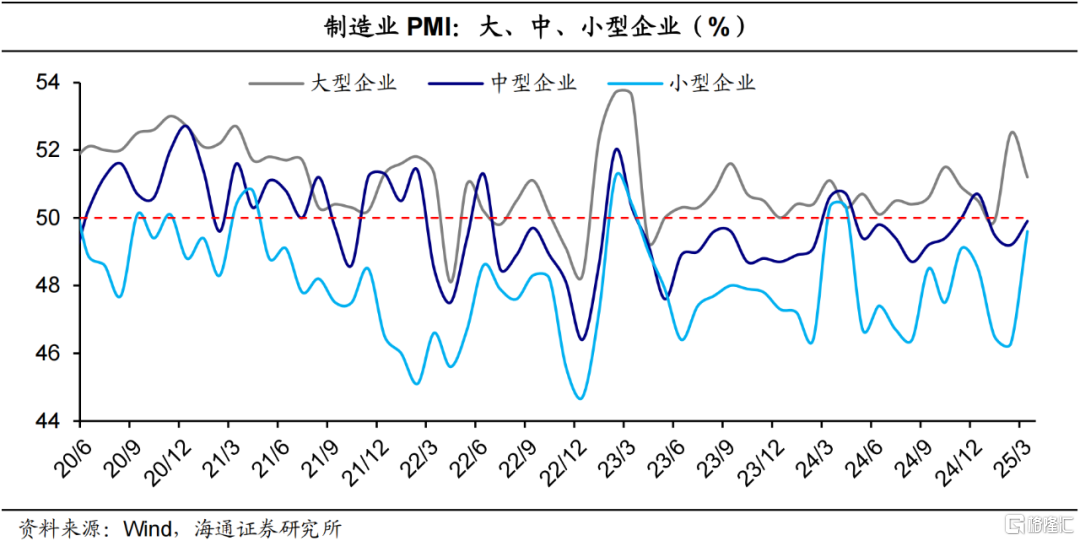

从企业规模看,2025年3月份,大型企业PMI为51.2%,比上月下降1.3个百分点。这一点从高耗能行业的PMI边际下降0.5个百分点有所体现。同时,中、小型企业PMI分别为49.9%和49.6%,比上月上升0.7和3.3个百分点。对应行业来看,装备制造业、高技术制造业和消费品行业PMI分别为52.0%、52.3%和50.0%,比上月上升1.2、1.4和0.1个百分点,景气水平连续两个月回升。海通证券认为,这或与“两新”政策的推动有关。

2供需:指数回升,仍需提振

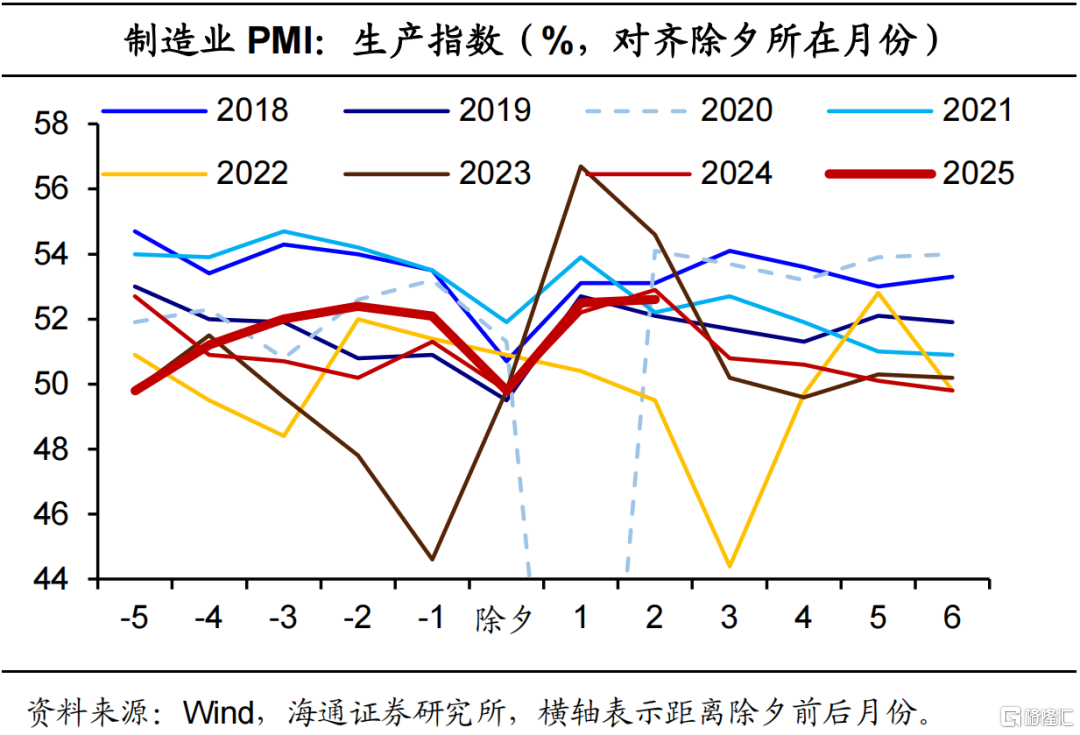

生产季节性回升,需求回升强于季节性。2025年3月份,生产指数、新订单指数分别为52.6%、51.8%,比上月上升0.1个、0.7个百分点。其中生产的恢复主要与季节性因素有关,而需求的修复或更多受积极政策的延续影响。从行业看,铁路船舶航空航天设备、计算机通信电子设备等行业供需均升至55.0%以上较高景气区间;而木材加工及家具、石油煤炭及其他燃料加工等行业的供需指数均低于临界点。值得一提的是,3月进口指数边际下降幅度较大,除了海外不确定性的影响,也反映需求还需进一步提振。

外需指数继续回升。2025年3月份,新出口订单指数为49%,比上月上升0.4个百分点。目前,海外需求对我国出口支撑延续。3月前20日,韩国出口金额的同比增速相比2月同期回落。接下来,关税摩擦的不确定性仍然对出口的扰动较大。

3原材料:价格续降,采购仍高

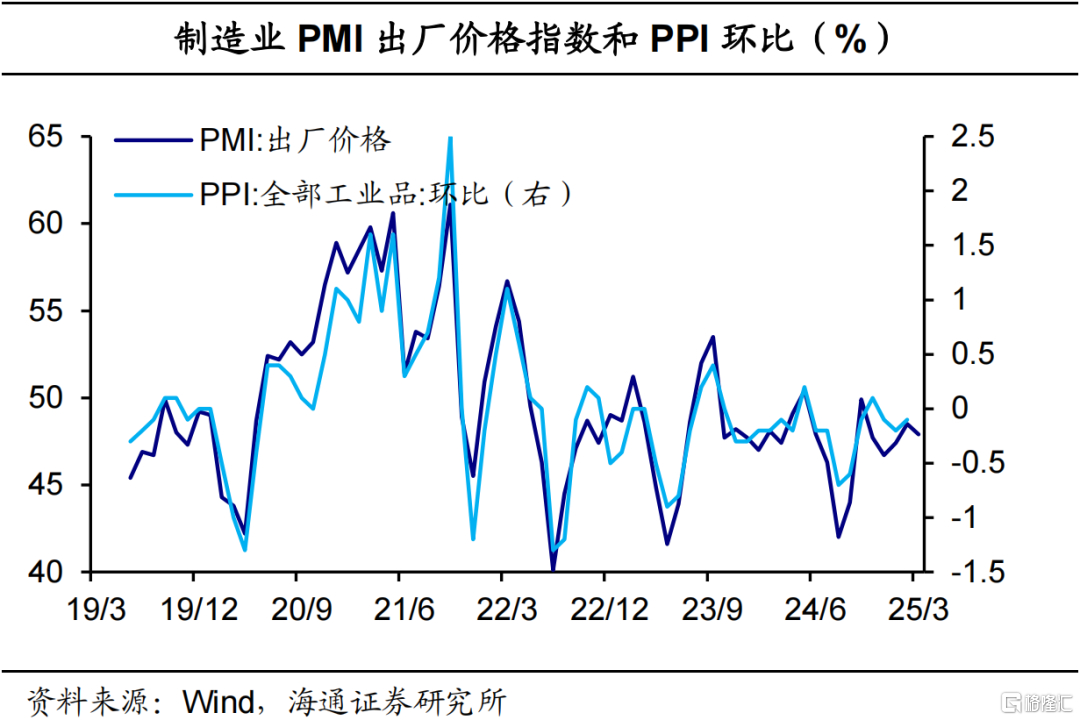

价格指数继续下降。2025年3月份,主要原材料购进价格指数和出厂价格指数分别为49.8%和47.9%,比上月下降1.0和0.6个百分点。价格低位运行,除了受到原油、铁矿石等大宗商品价格波动的影响,也反映需求有待提振。分行业看,农副食品加工、有色金属冶炼及压延加工等行业主要原材料购进价格指数和出厂价格指数均位于52.0%以上扩张区间;而石油煤炭及其他燃料加工、黑色金属冶炼及压延加工等行业两个价格指数均较上月回落。

采购指数高位运行。2025年3月份,采购量指数为51.8%,虽然边际小幅回落,但是连续两个月保持扩张,处于相对高位区间。究其原因,一是,需求温和回升,对企业采购形成支撑。二是,原材料价格回落,或推升企业备货。3月份,原材料库存、产成品库存指数分别为47.2%、48%,前者边际上升0.2个百分点,后者边际回落0.3个百分点。

4非制造业景气度:稳中有升,行业分化

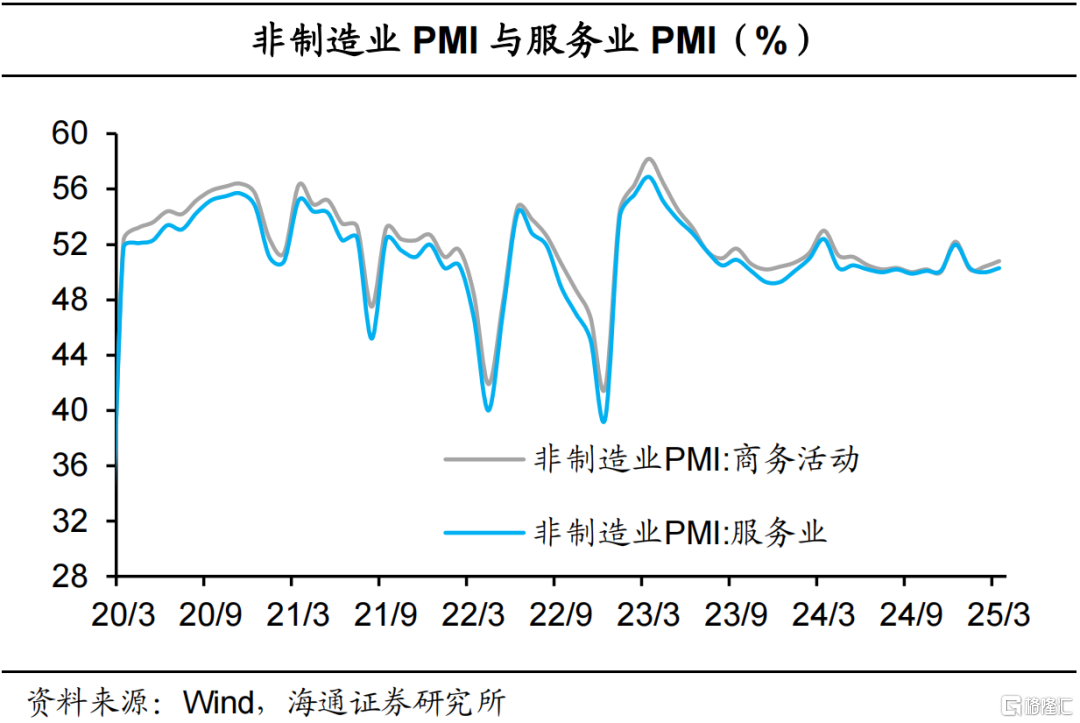

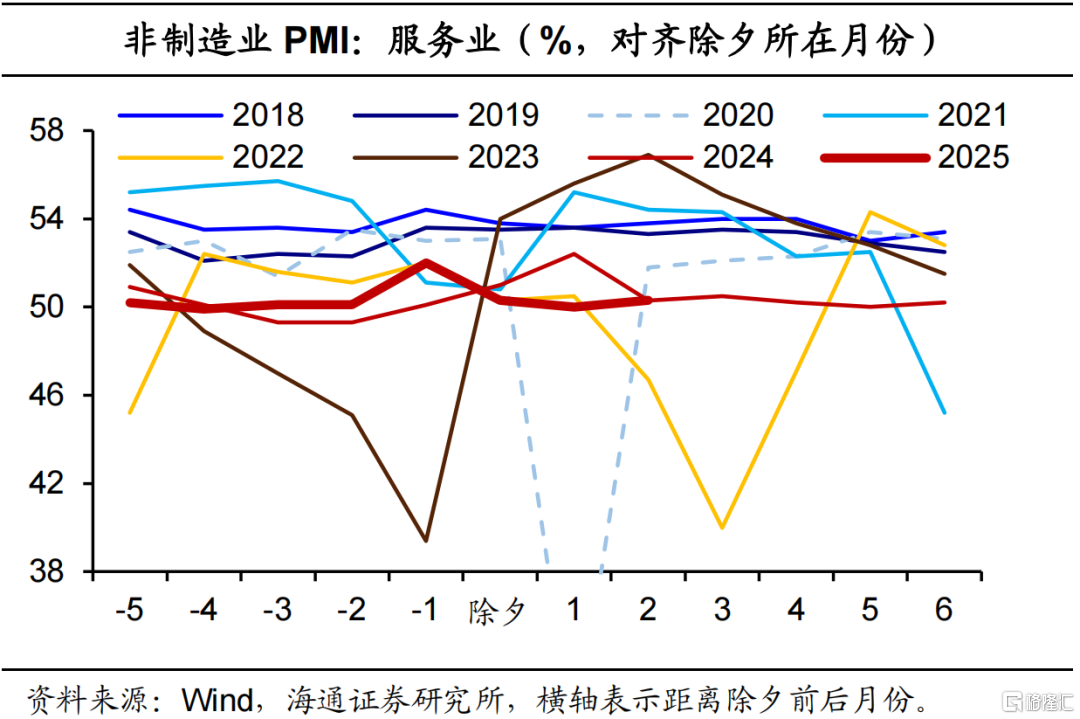

服务业景气度稳中有升,行业分化。2025年3月份,服务业商务活动指数为50.3%,比上月上升0.3个百分点。服务业景气度呈现二个特征:一是,虽然稳中有升,但是主要与季节性有关。二是,细分行业的分化仍在持续。根据统计局的披露,部分行业企业生产经营活动加快,水上运输、航空运输、邮政、电信广播电视及卫星传输服务、货币金融服务等行业商务活动指数均位于55.0%以上较高景气区间;随着春节效应逐步消退,与居民消费相关的餐饮、生态保护及公共设施管理、文化体育娱乐等行业商务活动指数有所回落。

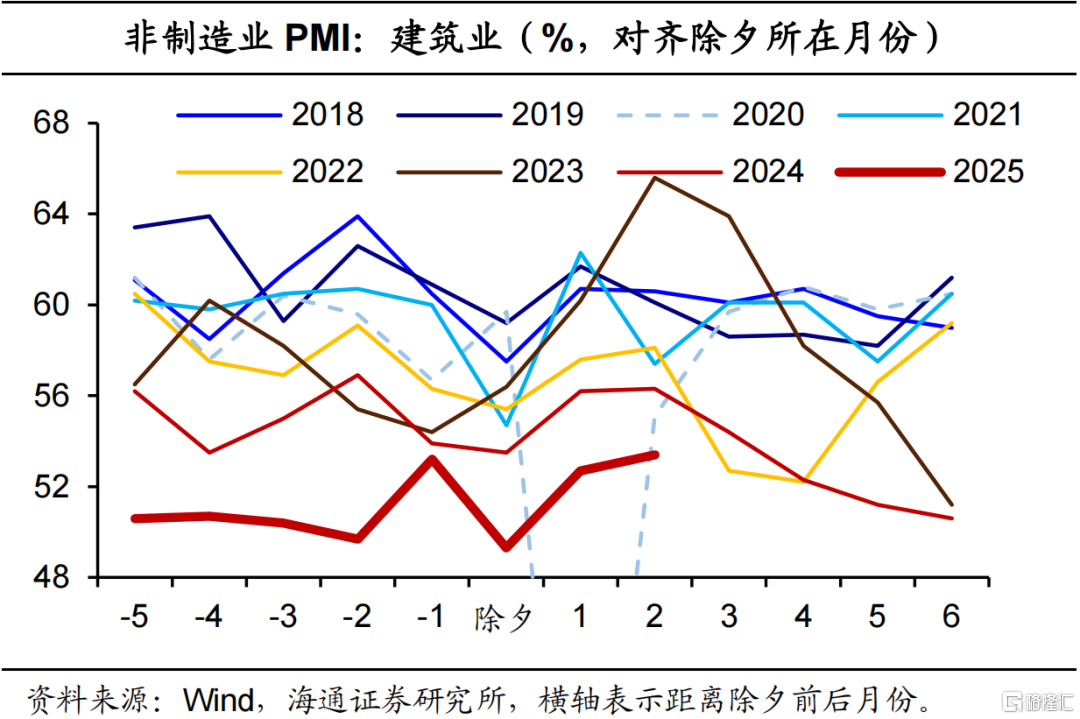

建筑业景气度有所回升。2025年3月份,建筑业商务活动指数继续回升,为53.4%,比上月上升0.7个百分点。伴随着春节效应消退,天气转暖,往年3月的建筑业会加快推进建设项目。本月建筑业的商务活动指数回升也主要与季节性有关。但是需要提醒的是,前期地产的回暖或是阶段性的,供需压力仍对建筑业活动形成拖累。此外,狭义财政支出对基建类项目支持边际减弱。接下来,还需关注“两重”项目的进程,将对建筑业景气度有所支撑。

风险提示:外部环境变化。注:本文来自海通证券于《需求尚稳,仍需提振——3月全国PMI数据解读(海通宏观 侯欢、梁中华)》,分析师:梁中华 S0850520120001;侯欢 S0850522080004

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/12088.html