核心观点

二季度利率债的机会存在不确定性,需持续关注信贷投放情况等因素,观测经济复苏节奏。而信用债受益于理财和基金的季节性扩容,确定性相对更高。

在信用债的具体品种上,短端品种票息优势突出,可重点关注4月博弈资本利得的机会,但空间可能相对有限。1-3Y收益率的下行空间相对更大,若投资者二季度有配置需求,可尽早布局。

正文

1、二季度,关注信用债的机会

在经历前两个月较大幅度的调整后,近期债市整体企稳,出现小幅下行。在这背后,各机构的配债行为有何变化?展望二季度,机构行为还将如何演绎?投资者可以关注哪些机会?

1.1

非银成为近期主要买盘

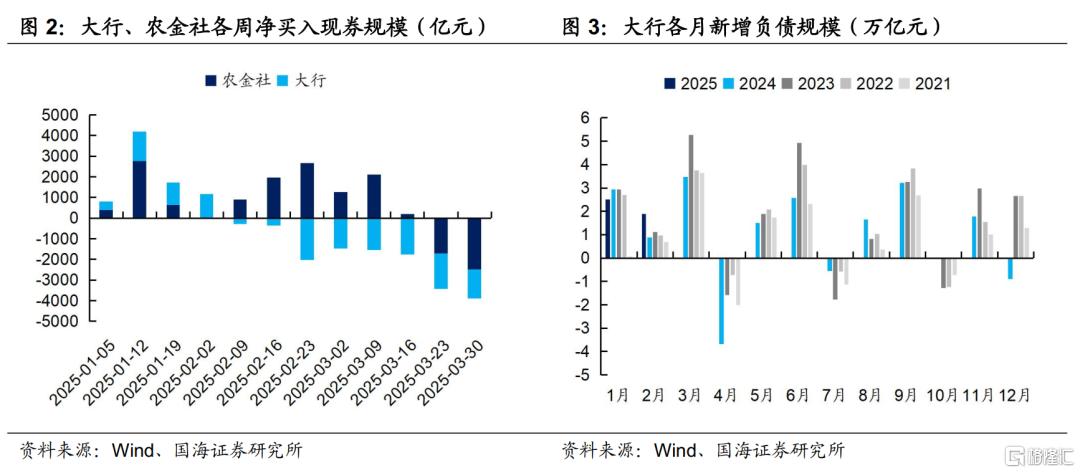

银行端,大行和农金社均在持续卖债,并且规模不小。背后的原因有二:

①一季度债市出现较大幅度的上行,临近季末,银行可能出于调节利润的目标,将有浮盈的债券卖出。

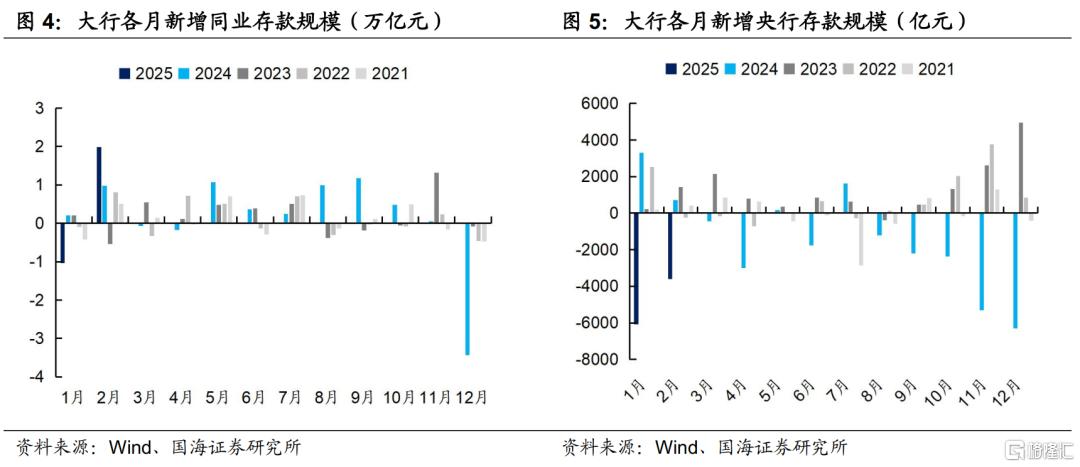

②大行同业负债的流失虽然边际好转,但整体负债端的压力仍在。2月大行新增负债1.9万亿元,其中新增同业存款2万亿元,明显超过季节性水平,同业存款降息导致的负债流失边际好转。但一方面,2024年12月和2025年1月大行的同业存款共减少4.5万亿元,全部回流仍需时间。另一方面,今年大行向央行借款的规模减少1万亿元,叠加央行停止买债,也进一步加剧了大行负债端的压力。

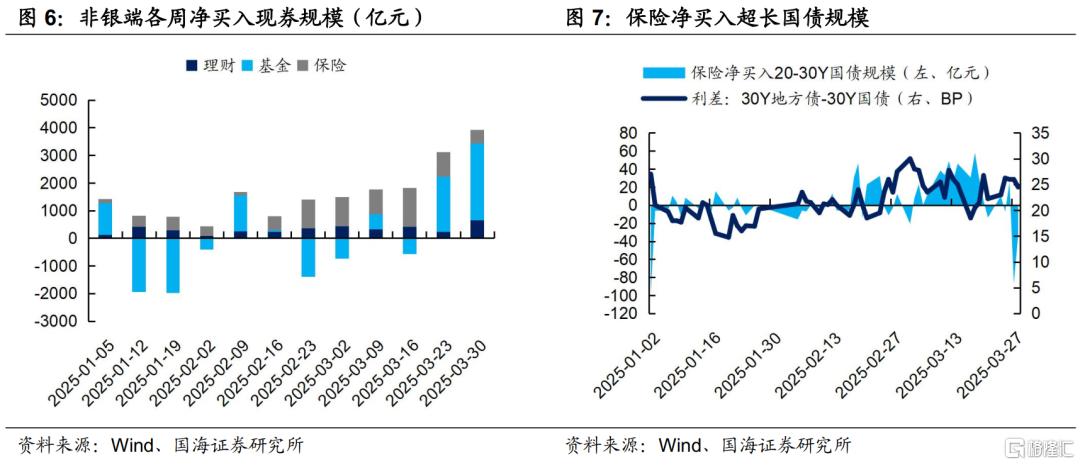

非银端,需求相对更加稳定,尤其是基金和理财,成为近两周债市的主要买盘。具体而言:

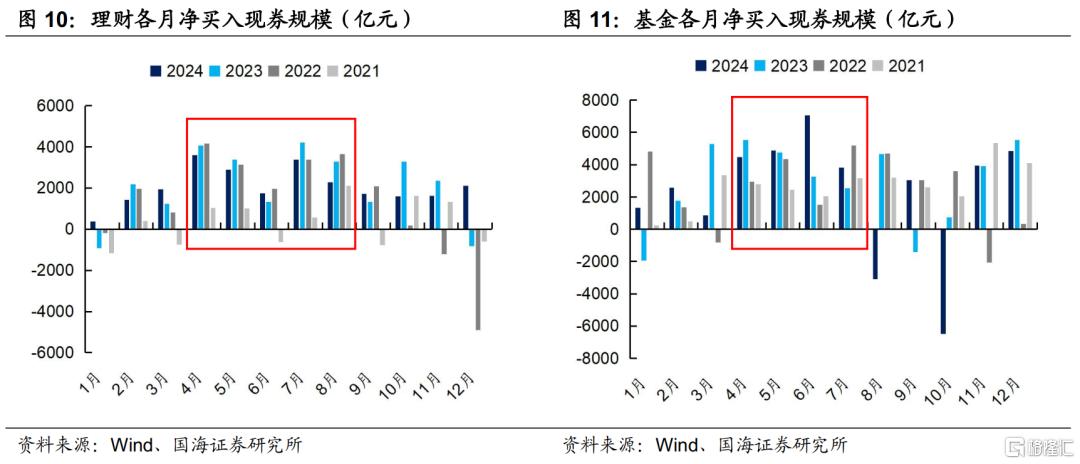

①理财:季末回表压力相对可控,配债规模维持稳定。国海证券在报告《3月,机构行为的潜在变化》中曾分析过,临近季末,理财有季节性回表的需求,但或由于其欠配状态持续,近期理财卖债应对赎回的现象已不明显。

②基金:近两周债市相对稳住,出现小幅下行,基金的赎回压力明显减轻,叠加基金一般在季末有冲规模的操作,净买入现券规模大幅增加。

③保险:随着本周收益率的下行,30Y地方债与国债的利差再次来到24BP的相对高位(截至3月28日),保险对30Y国债的净买入规模也出现明显下降。这也符合国海证券在上周报告《超长债性价比究竟如何》中提到的观点,保险的潜在需求不弱,但当前对点位的要求较高。

1.2

二季度可关注什么机会?

1、信用债确定性或高于利率债

利率债方面,其主要配置方银行的买债需求可能出现边际下滑,存在不确定性。在跨季后,考虑到近两周较大幅度的卖出动作,银行可能会先有回补仓位的行为。但从整个二季度来看,银行的配债需求仍有一定不确定性,关键在于经济复苏斜率以及信贷投放状况:

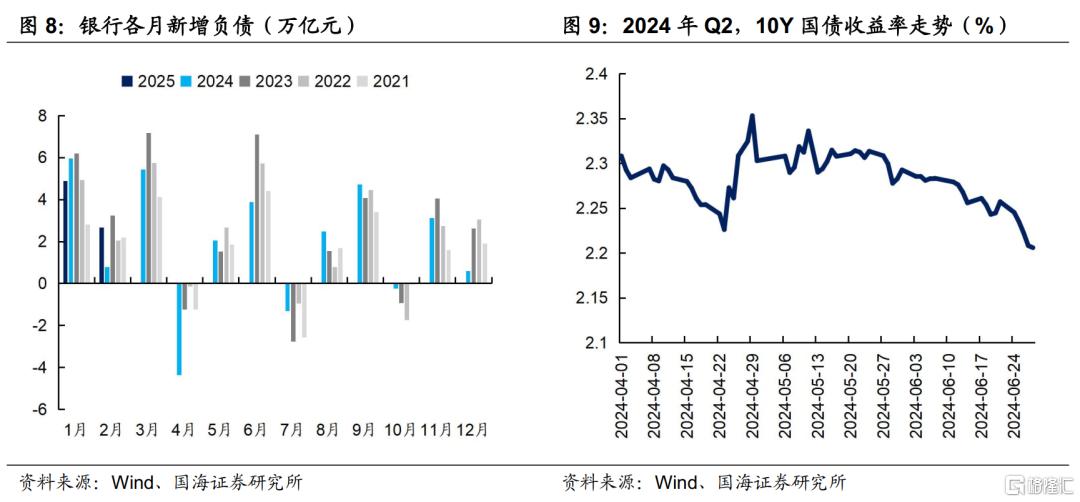

类比2024年二季度,禁止手工补息导致资金大量出表,银行负债端明显流失,但由于信贷投放仍然较弱,银行对优质生息资产的需求导致其配债规模不低。因此,去年二季度利率债仍呈现整体下行的走势,其中10Y国债环比下行8BP。

而在今年二季度,考虑到同业存款回流仍需时间、央行对银行的流动性投放仍然较严格,银行缺负债的状况虽有边际缓解,但可能将维持紧张状态。因此,博弈的关键在于资产端的信贷投放情况,若经济整体向好、信贷投放好转,银行可用于配债资金减少,则利率债可能持续震荡,机会相对有限。若信贷投放仍然偏弱,那么去年二季度银行“缺负债、更缺优质生息资产”的情况或再次演绎,利率债仍有下行空间。

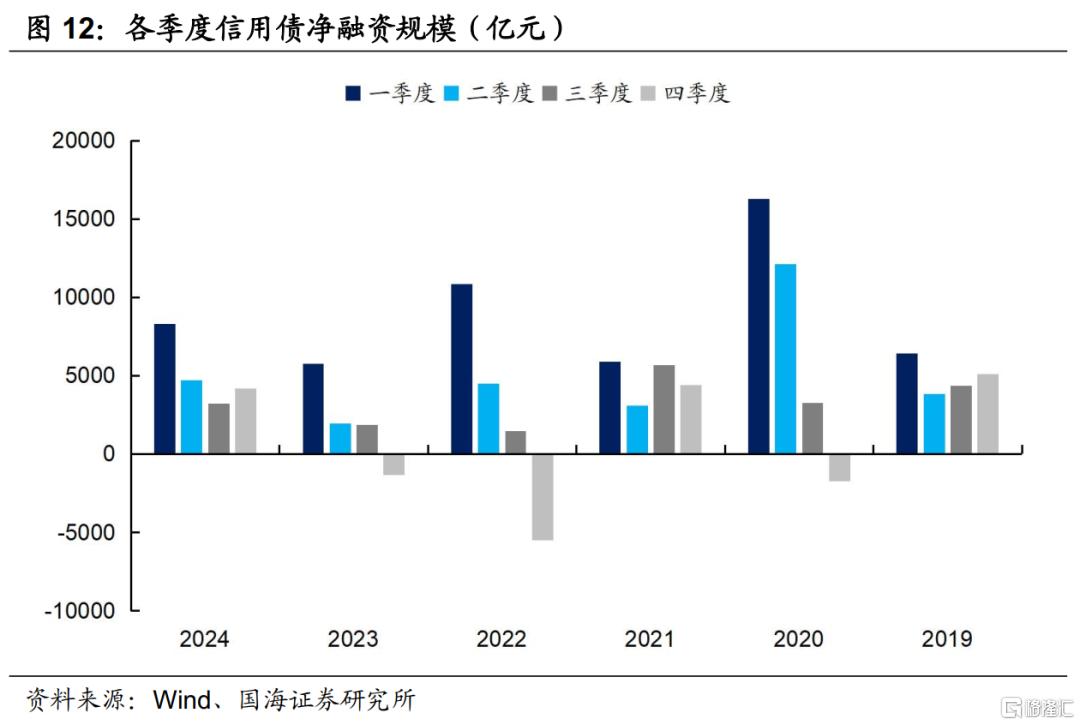

反观信用债方面,理财和基金在二季度将迎来季节性扩容。一季度的信贷开门红不利于资金出表,进入二三季度,理财和基金往往会出现的配债高峰。此外,从供给端来看,一季度信用债供给往往出现放量,净融资规模占全年比重最高,进入二季度,信用债的供给压力也会有所减轻。因此,整体而言,与利率债相比,信用债的机会相对更具确定性。

2、如何参与信用债的博弈机会?

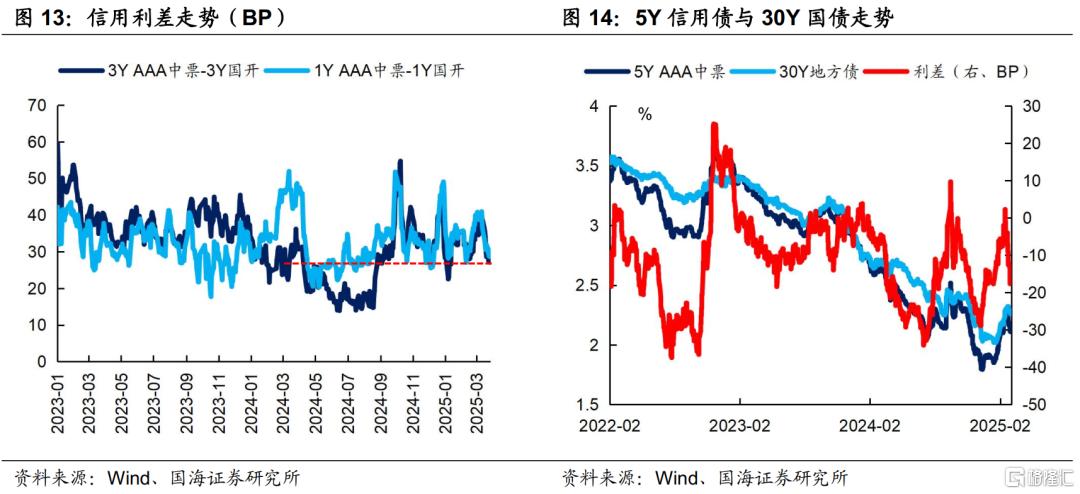

对短端品种而言,票息优势仍在,且4月资金利率或趋于下行,向上调整的风险也相对可控。但央行对资金面的调控持续存在,流动性不会过度宽松,叠加当前1年期AAA中票与对应期限国开债的信用利差已接近去年的最低水平,收益率进一步下行的空间可能也相对有限。

1-3Y信用债则相对更受益于理财和基金的季节性扩容,下行空间较短端更大。历史上看,二季度信用利差往往趋于收敛,假设后续降息预期落地,或存款利率再次调降,再次激发其做多热情,则信用利差可能再次来到去年的低位。若投资者二季度有1-3Y信用债的配置需求,可尽早布局。

总结而言,二季度利率债的机会存在不确定性,需持续关注信贷投放情况等因素,观测经济复苏节奏。而信用债受益于理财和基金的季节性扩容,确定性相对更高。

在信用债的具体品种上,短端品种票息优势突出,且4月向上调整的风险可控,但进一步下行的空间可能也相对有限。1-3Y品种的信用利差或趋于收敛,若投资者二季度有配置需求,可尽早布局。

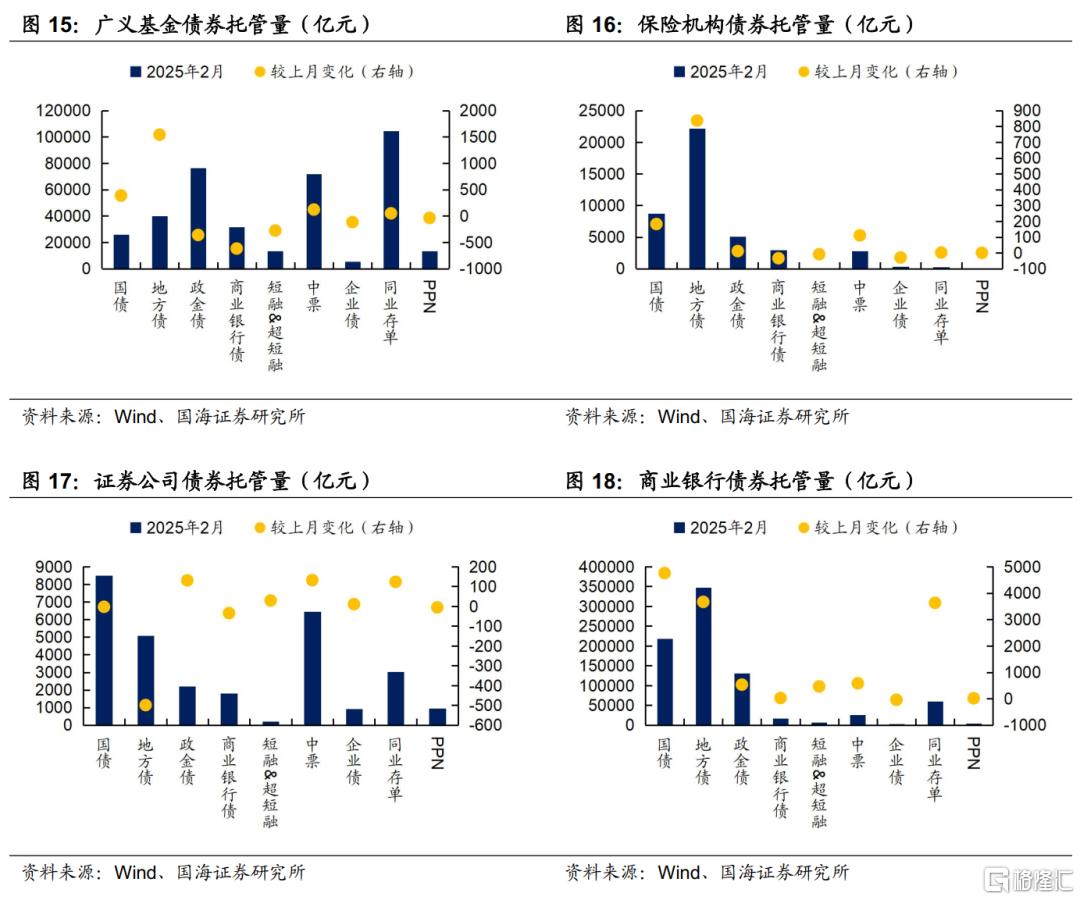

2、机构债券托管量

3、机构资金跟踪

3.1

资金价格

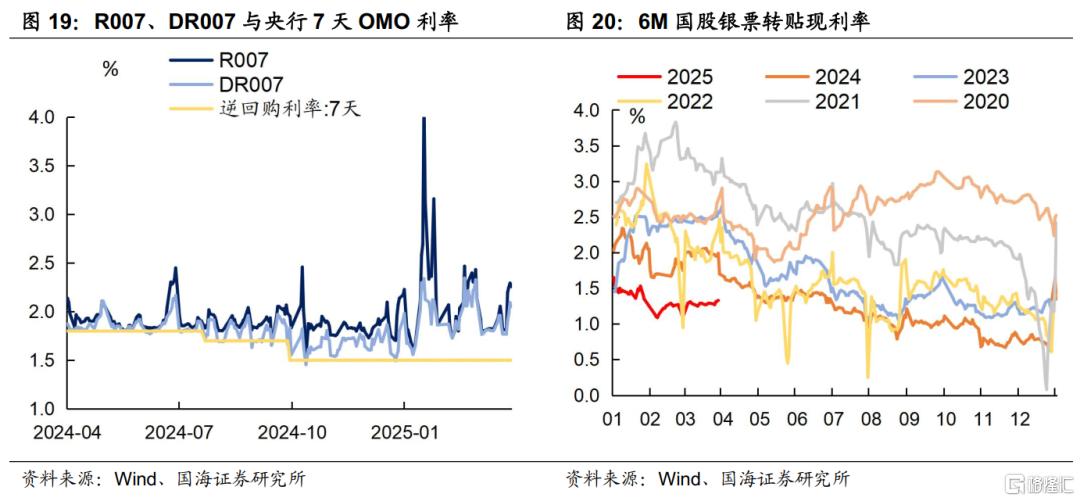

本周流动性有所收紧放松。R007收于2.26%,较上周增加44BP,DR007收于2.05%,较上周增加28BP。6个月国股转贴利率收于1.33%,较上周增加4BP。

3.2

融资情况

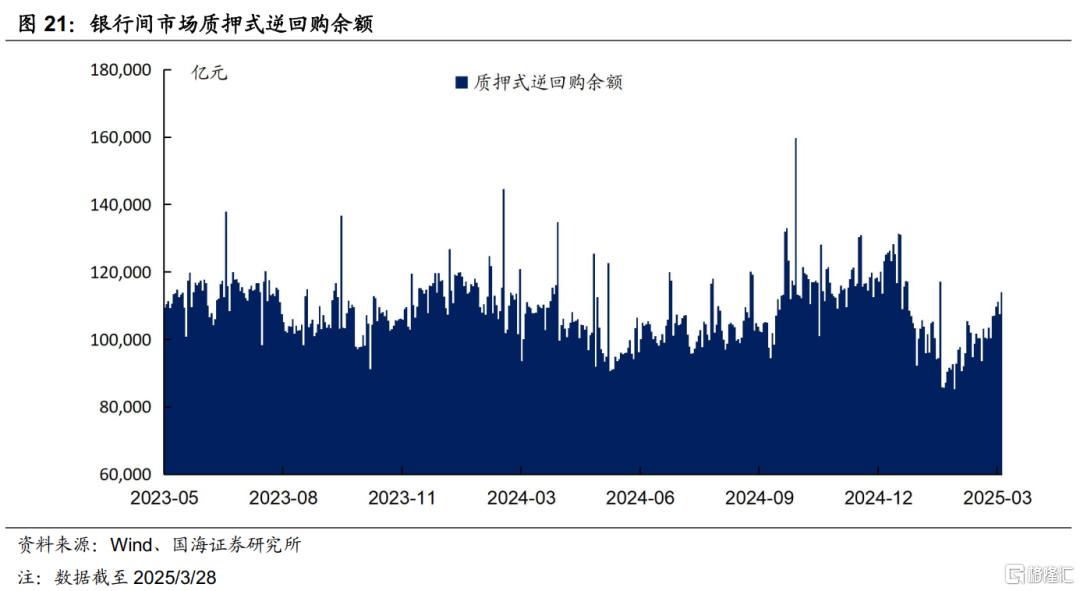

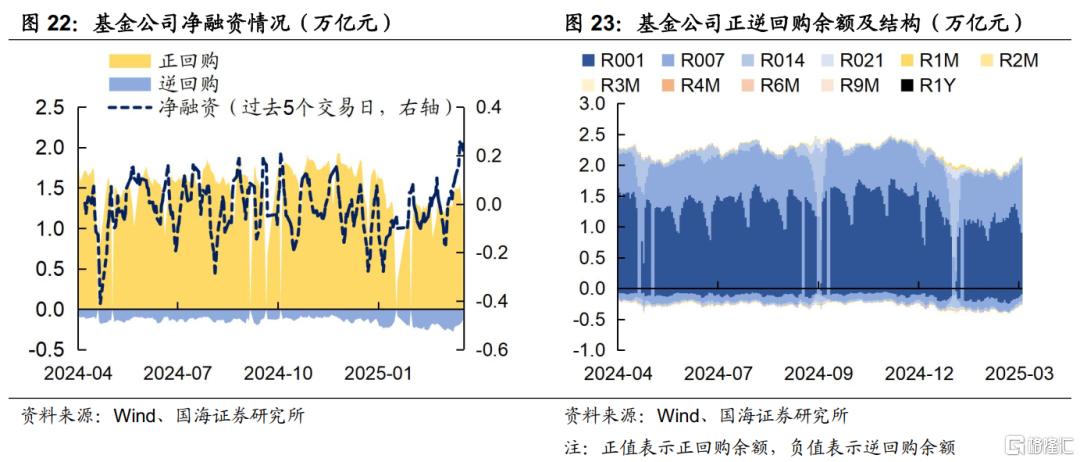

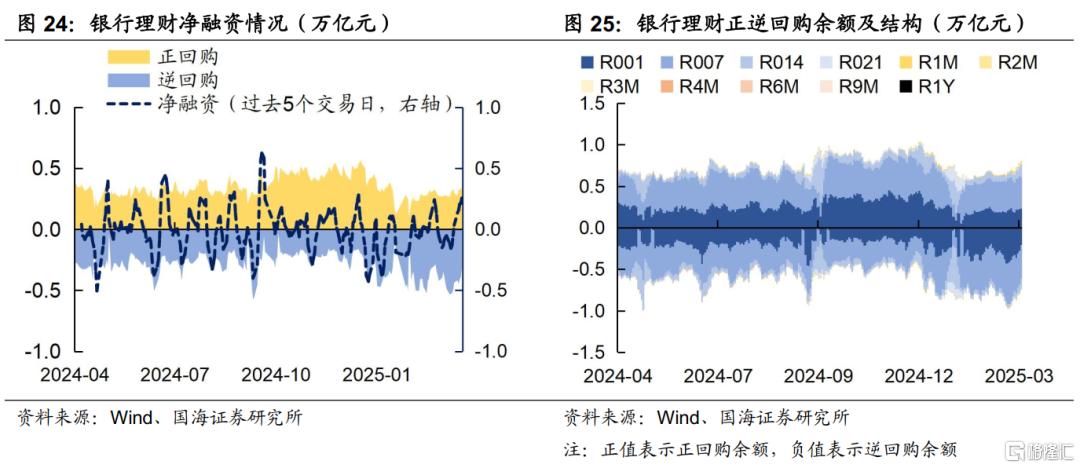

本周银行间质押式逆回购余额113995.4亿元,较上周增加6.7%。从广义资管来看,本周基金公司、银行理财分别净融资2216.0亿元及2559.1亿元。

4、机构行为量化跟踪

4.1

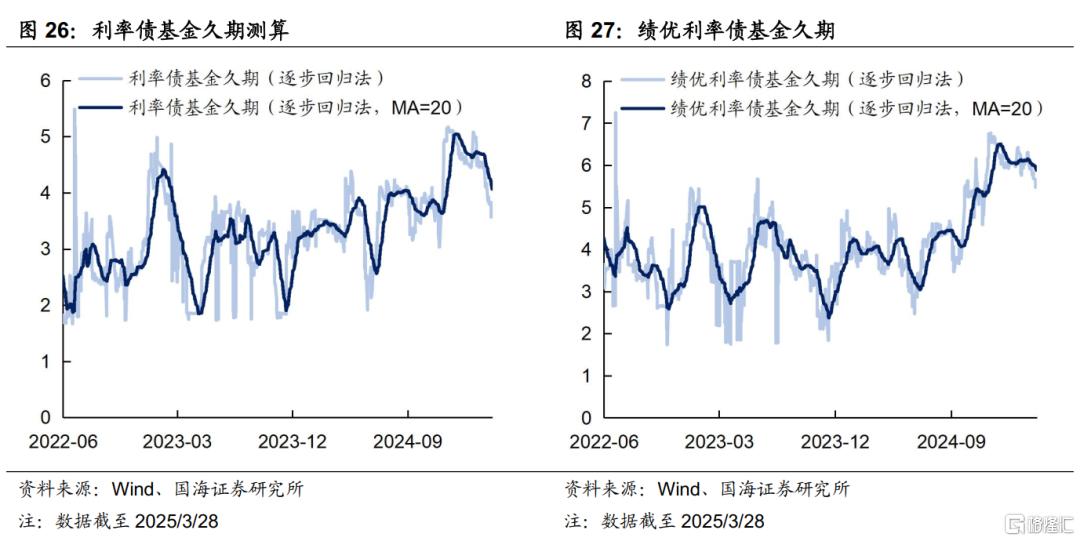

把脉基金久期

本周市场绩优利率债基金和一般利率债基金久期测算值分别为5.88和4.07,较上周分别减少0.11和0.20。

4.2

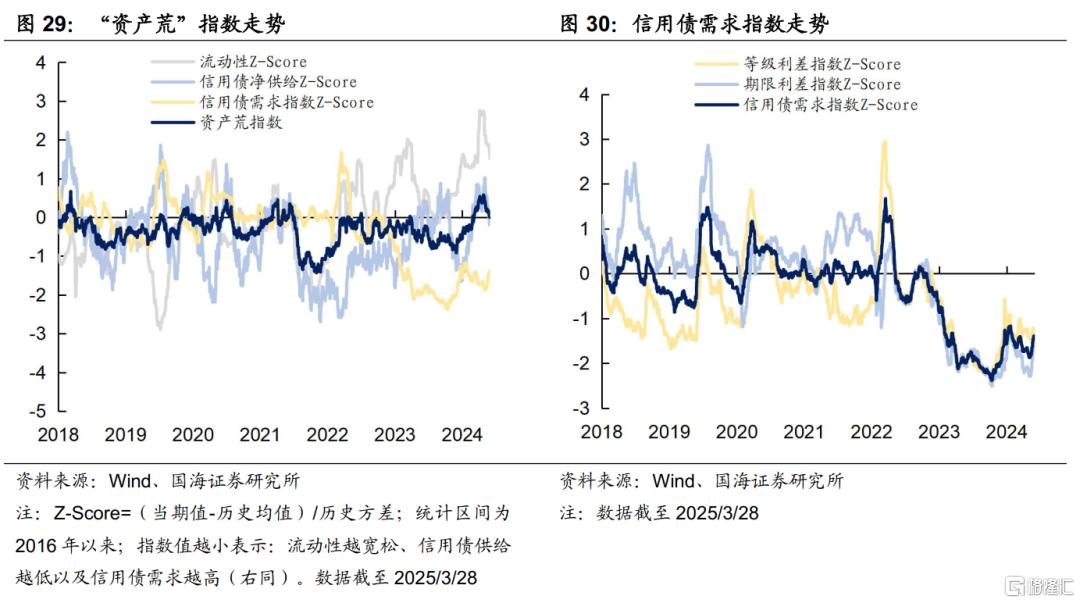

“资产荒”指数

4.3

机构行为交易信号

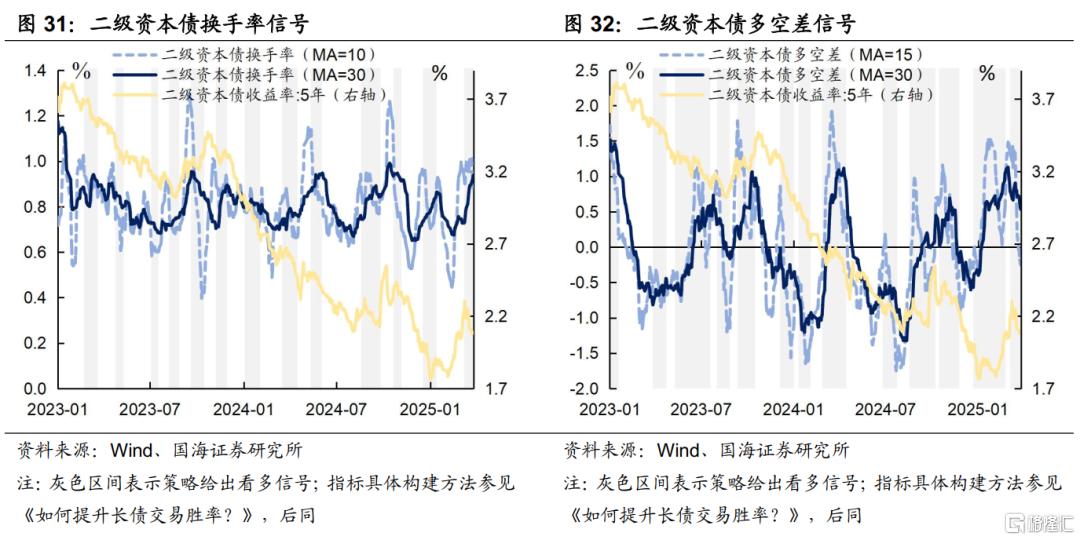

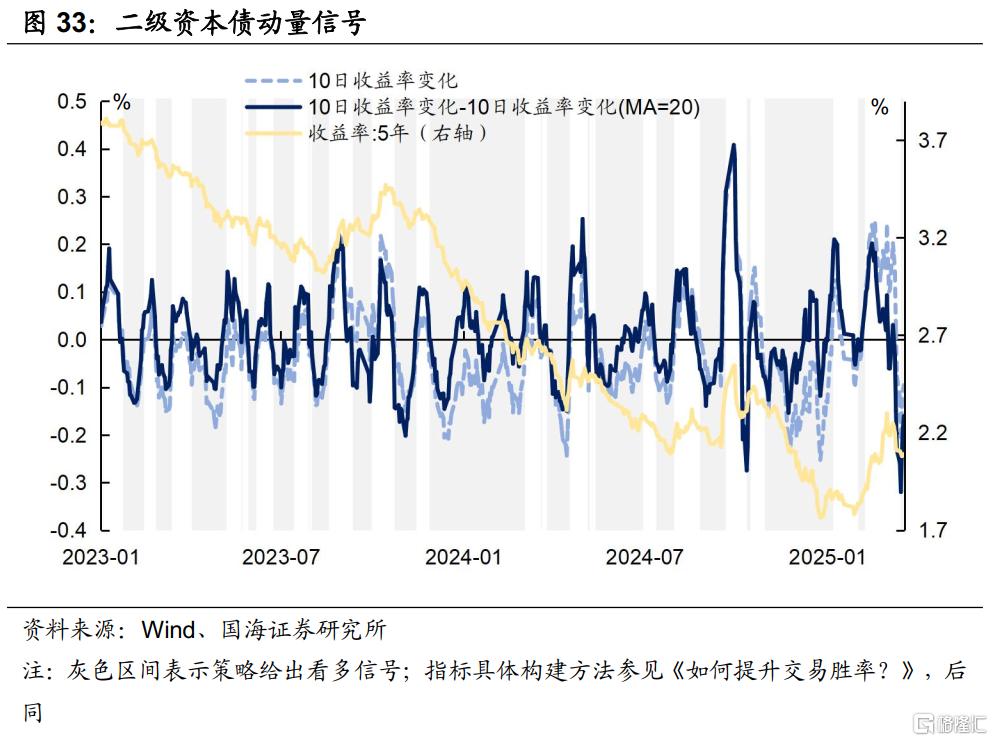

(1)二级资本债

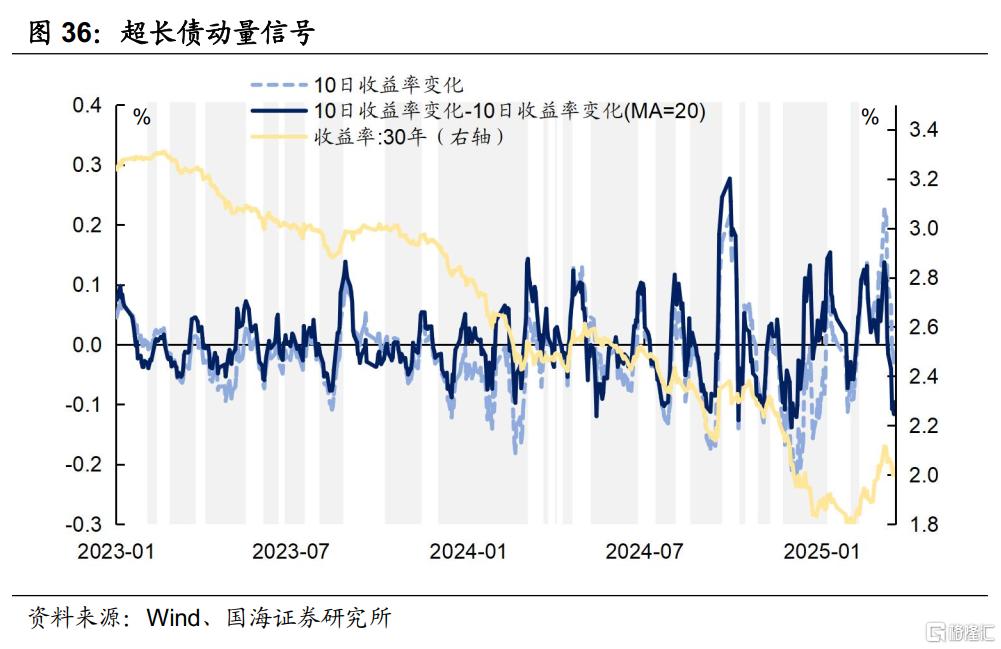

(2)超长国债

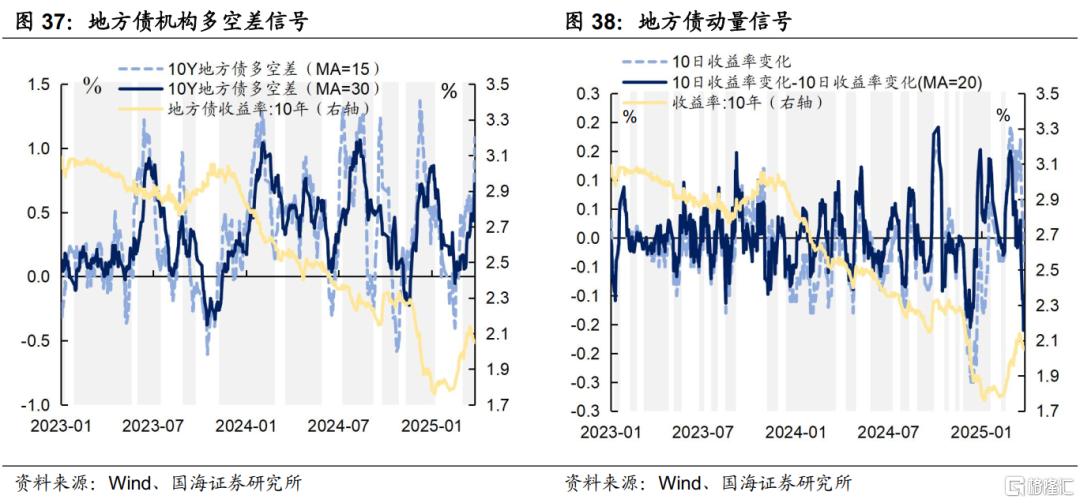

(3)10Y地方债

4.4

机构杠杆全知道

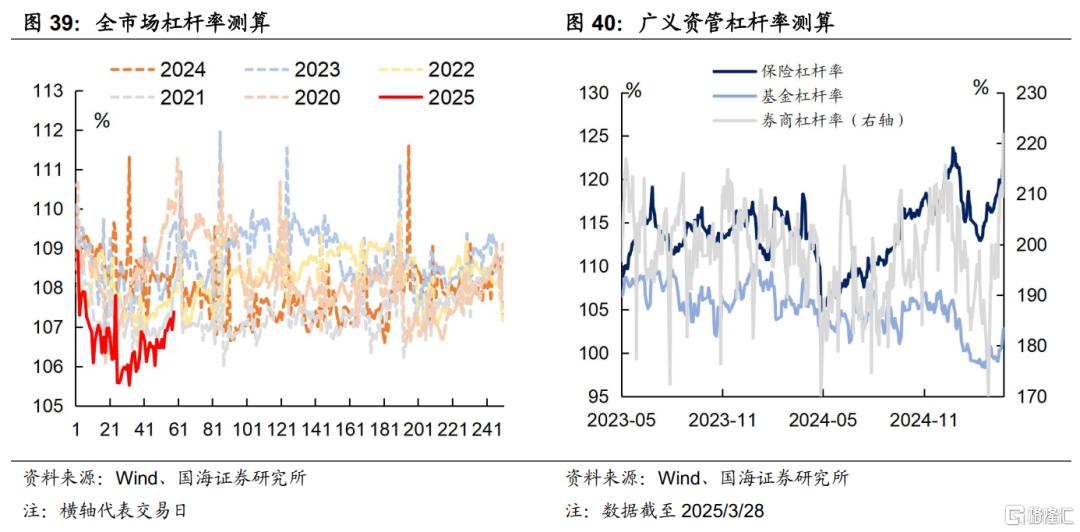

本周全市场杠杆率为107.4%,较上周增加0.5个百分点。广义资管方面,本周保险机构杠杆率录得122.7%,较上周增加3.1个百分点;基金杠杆率录得102.8%,较上周增加2.6个百分点;券商杠杆率录得220.0%,较上周增加9.8个百分点。

4.5

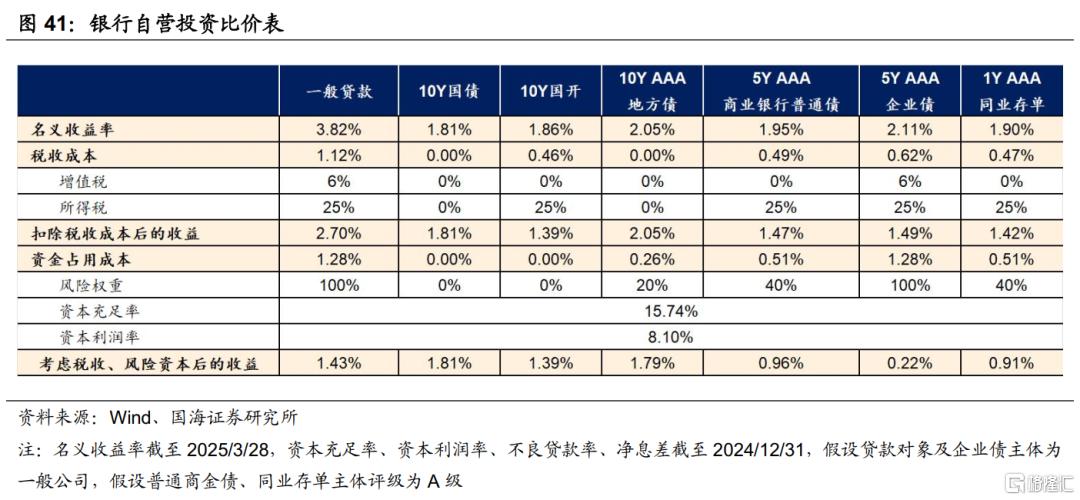

银行自营比价表

5、资管产品数据跟踪

5.1

基金

5.2

银行理财

本周全市场理财产品破净率较上周有所下行,全部产品破净率为2.7%。

6、国债期货走势跟

7、广义资管格局

风险提示:相关结论主要基于过往数据计算所得,不能完全预测未来。报告采用的样本数据有限,存在样本不足以代表整体市场的风险,且数据处理统计方式可能存在误差。中国央行货币政策不及预期;金融监管超预期;利率波动风险;通胀超预期;信贷超预期;流动性波动超预期;汇率波动超预期。债券存在违约风险。

注:本文来自国海证券2025年4月1日发布的《二季度,关注信用债的机会》,分析师:靳毅 S0350517100001;刘畅 S0350524090005

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/12147.html