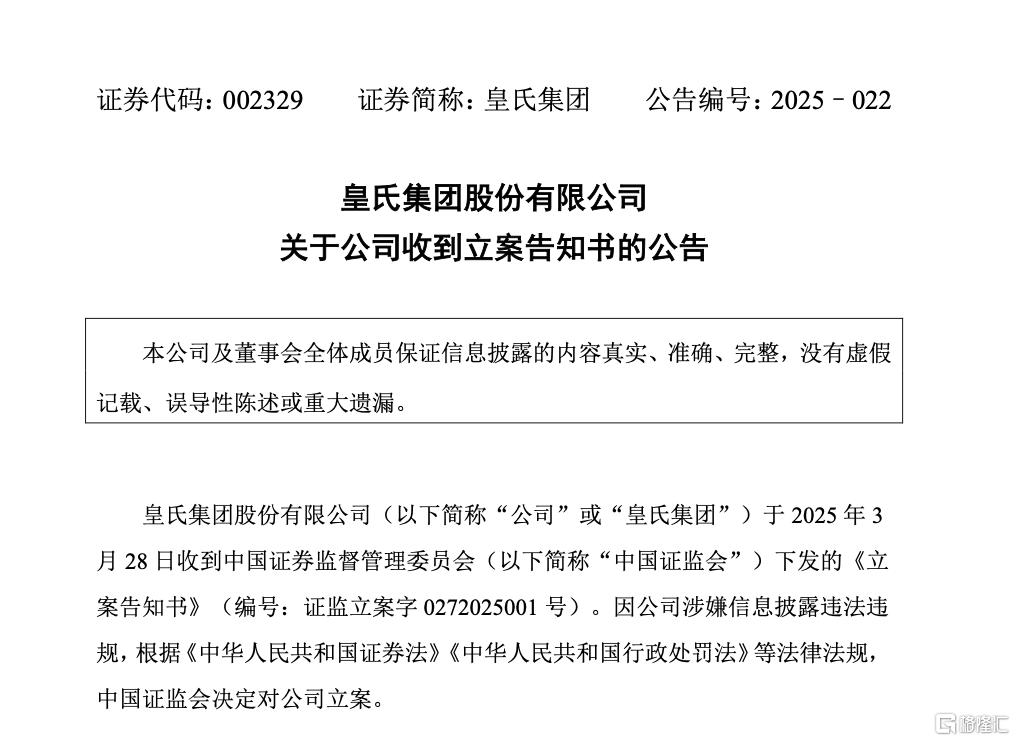

3月31日,一则证监会立案调查的消息将皇氏集团(002329)推至舆论风口。

这家曾被誉为”水牛奶之王”的A股上市公司,因涉嫌信息披露违法违规被正式立案,而这已是其半年内第二次因信披问题被监管点名。

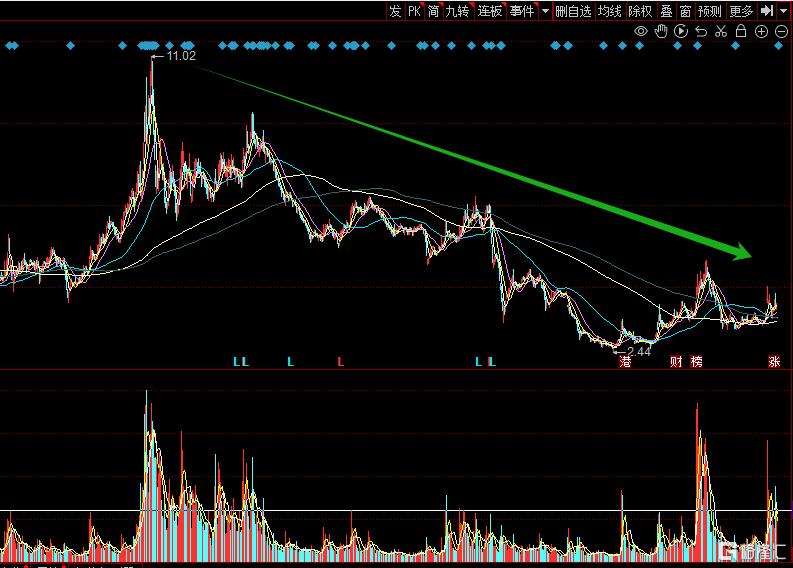

值得一提是,3月中旬,该股还因为生育奖励的刺激,皇氏集团还拉过几个涨停板。现在直接吃了立案调查,还是2019年犯的事,这个倒查有点防不胜防!今天毫无意外的迎来一字跌停开盘,报3.46元/股,跌停板最高封单额超1.89亿元,总市值30.07亿元。

4年隐瞒关键协议的代价

2019年11月,皇氏集团原子公司皇氏数智与泰安东岳财富签订《合伙协议》及《补充协议》,约定后者出资3.1亿元并享受年化6.5%的保底收益。

然而,这份涉及巨额资金且包含差额补足义务的补充协议,直到2023年因合同纠纷被起诉才被披露。这种选择性信息披露行为,直接导致公司2024年被广西证监局警示、深交所监管函点名,最终引发证监会立案调查。

更令人震惊的是,这种信披违规并非孤例。2022年公司在光伏项目中将参股公司虚标为”子公司”,2023年又因贸易收入虚增32亿被监管问责。系统性、长期性的信息披露顽疾,已成为压垮投资者信任的最后一根稻草。

皇氏集团的困局根源,可追溯至其激进的多元化战略。2014年,公司斥资6.83亿元收购御嘉影视、7.8亿元拿下盛世骄阳,高溢价跨界影视行业。然而,行业寒冬致使商誉暴雷,2017-2021年间累计减值近11亿元。2019年又通过皇氏数智涉足大数据产业,最终因3.68亿赔偿将子公司拱手让人。

2022年,公司豪赌光伏产业,宣布百亿投资计划却因行业产能过剩折戟沉沙。频繁跨界不仅消耗巨额资金,还导致乳业核心业务错失发展机遇。数据显示,2020-2024年公司扣非净利润累计亏损超15亿元,近七年累计亏损高达21亿元,”百亿乳企”目标沦为笑谈。

主业失血与债务压顶

尽管2024年乳业板块营收同比增长5%,但受诉讼赔偿、资产减值拖累,公司预计全年亏损6.2-6.8亿元。

截至2024年三季度,公司货币资金仅2.8亿元,短期借款却高达9.15亿元,资产负债率达65.02%。更糟糕的是,2023年靠出售子公司实现的2.1亿非经常性损益已不可持续,“卖子求生”的财技再也无法掩盖主业空心化的事实。

值得注意的是,董事长黄嘉棣自2015年以来持续减持,持股比例从36.18%降至24.78%,精准逃顶套现2.6亿元。在实控人撤退的同时,6.27万户中小股东深陷泥潭,公司股价自高点243亿市值缩水至不足30亿,跌幅近90%。

面对困局,皇氏集团提出”回归主业”战略,2024年在南宁开设奶茶店试图拓展下游渠道。然而,在伊利、蒙牛等巨头挤压下,区域性乳企生存空间本就逼仄,更遑论公司近8成收入仍来自西南地区。行业竞争格局已固化,乳制品黄金发展期已过,皇氏集团的”回归”更像是一块遮羞布。

也有分析指出,真正成功的多元化应基于核心竞争力的延伸。光明乳业通过冷链技术切入烘焙供应链,新希望乳业以乳业渠道拓展预制菜,均实现了ROE提升。

而皇氏集团的跨界更像是追逐热点的资本游戏,既缺乏战略协同,又忽视现金流需求,最终沦为资本市场的反面教材。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/12177.html