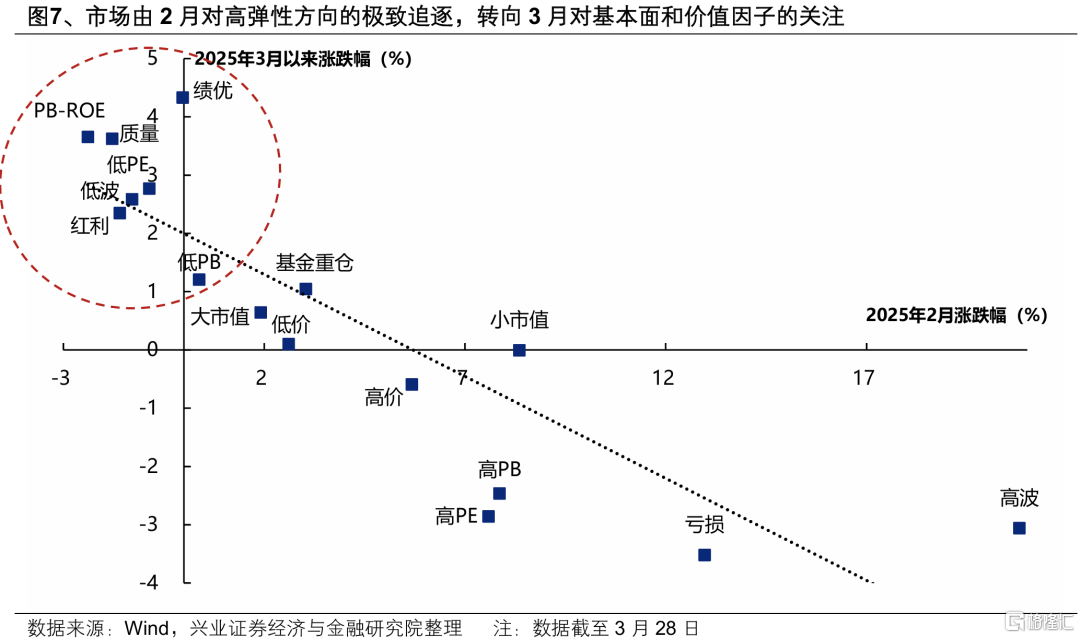

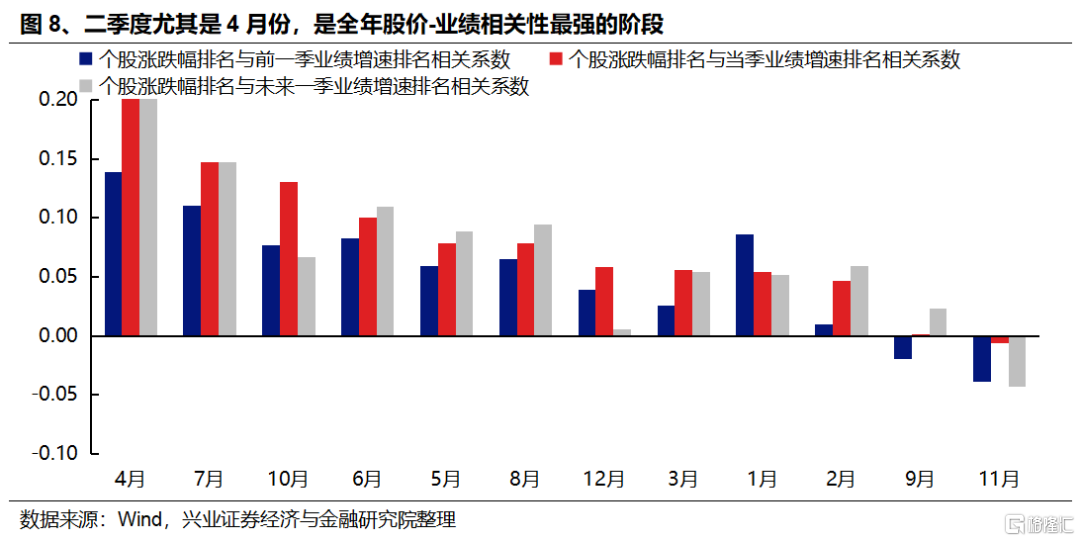

临近4月业绩期,市场对基本面和确定性的关注度持续提升。以股价-业绩相关性指标作观察,近期该指标持续上升,指向市场来到了一个对基本面关注度提升的窗口。从近期各风格因子的表现来看,市场正在由2月对高波、亏损、高PE/PB、小市值、高价等高弹性方向的极致追逐,转向3月对绩优、PB-ROE、质量、低PE/PB、低波、红利等基本面和价值因子的关注。

进入4月,随着更多景气线索浮现、市场对基本面的关注度进一步提升,行情或进一步聚焦业绩改善的细分板块。在此过程中,前期涨幅落后、但业绩改善预期较强的低位绩优方向有望受益于轮动补涨,成为后续确定性较强的方向。

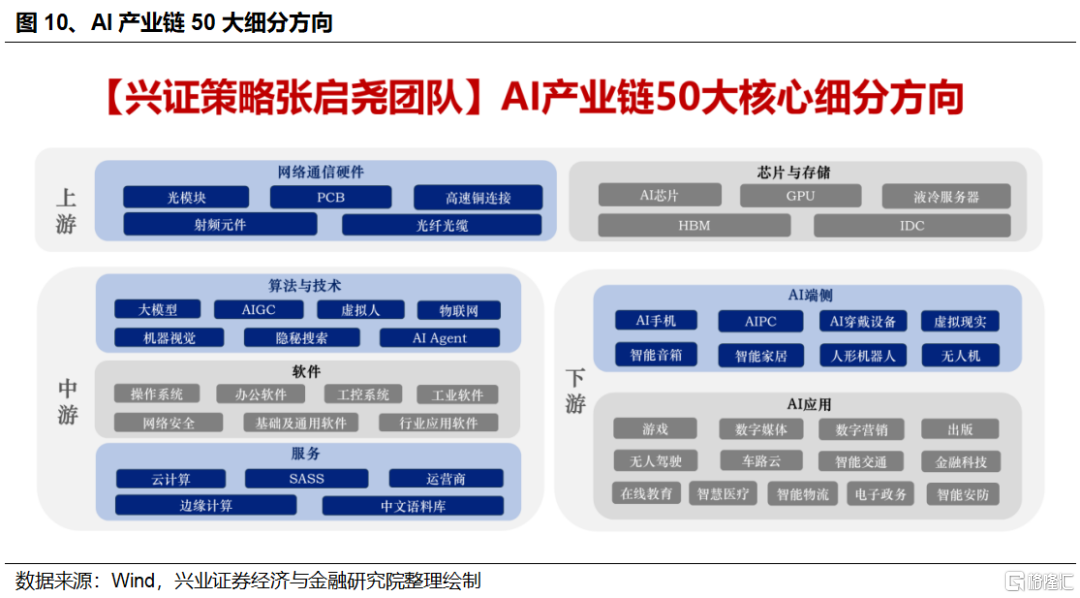

(一)AI产业链中,优先关注具备业绩确定性的上游硬件

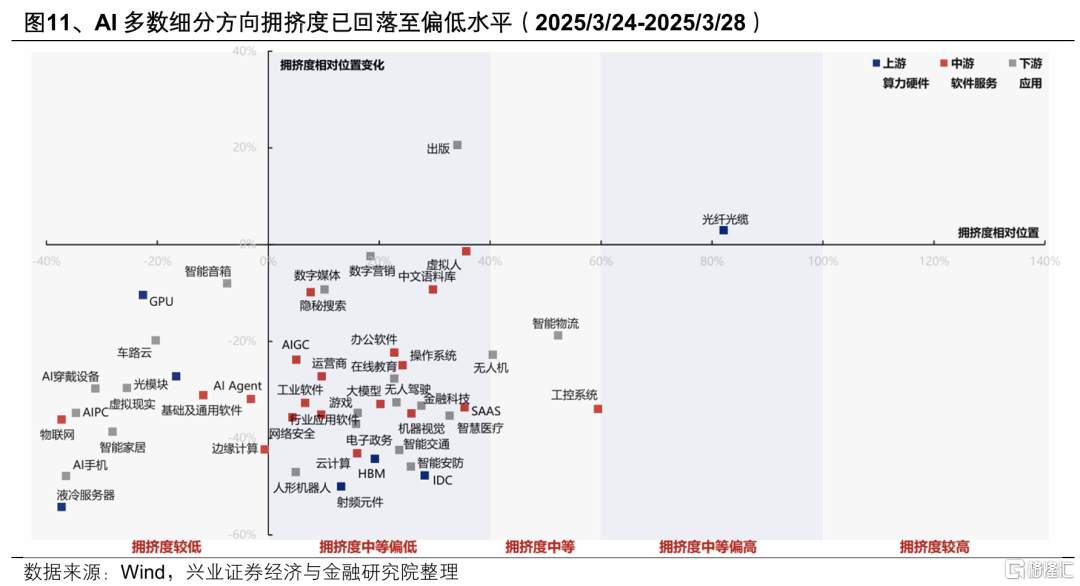

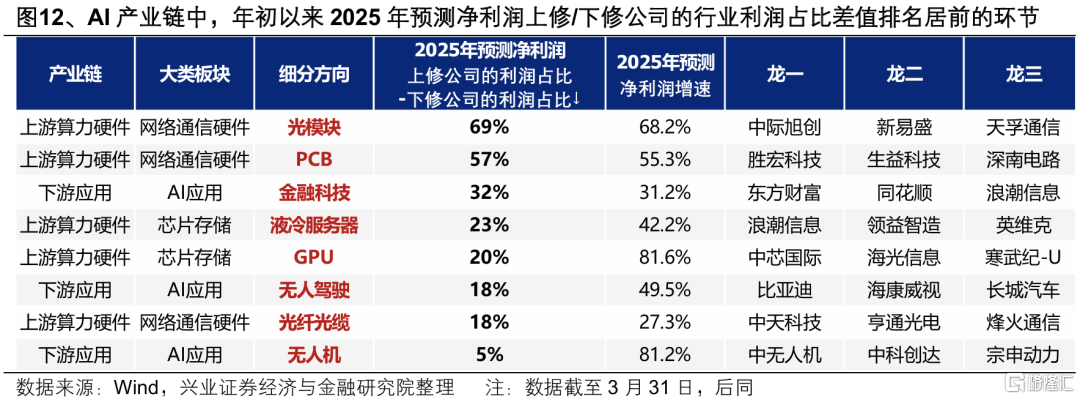

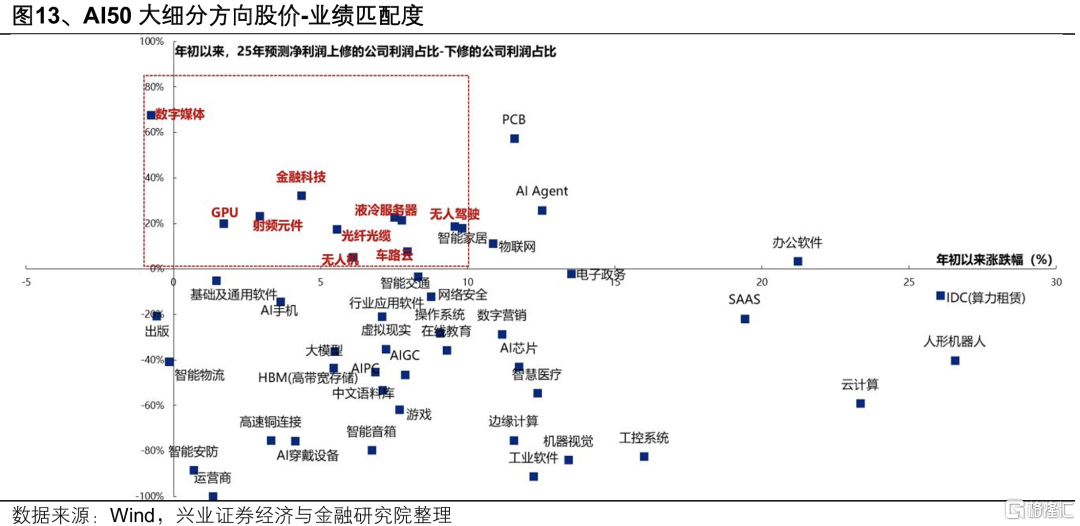

AI产业链大部分方向拥挤度已大幅缓解,但在更关注业绩的4月,重要的还是寻找内部业绩确定性强、有性价比的方向。AI板块本身是一个涵盖上游算力硬件、中游软件服务以及下游应用的庞大产业链条,经历前期调整后,多数方向拥挤度已经消化至较低水平。在更关注业绩的4月,当前相对低位和有业绩支撑的方向值得率先积极关注、布局。

综合年初以来盈利预期的调整变化,AI产业链中业绩有望改善的方向主要集中在上游硬件领域,同时部分细分中下游软件应用景气也有望改善,包括:

-

上游算力硬件:光模块、PCB、液冷服务器、GPU、光纤光缆。

-

中下游软件应用:金融科技、无人机(低空)、无人驾驶(智驾)。

从股价-业绩匹配度来看,其中大多数行业也是年初以来累计涨幅不大、同时盈利预期改善居前的方向,后续有望受益于业绩确定性迎来补涨。

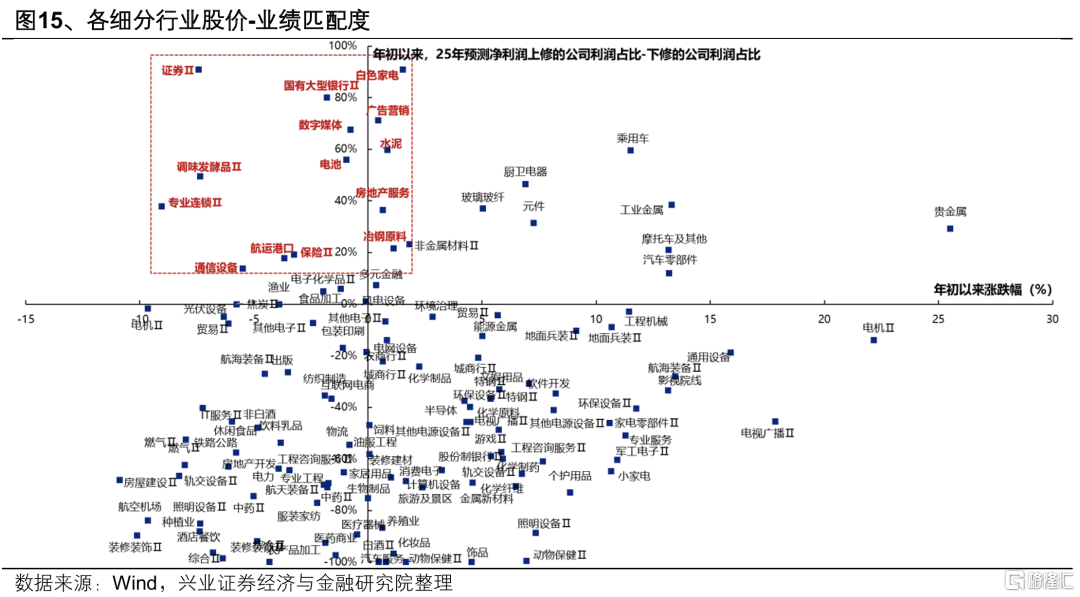

(二)关注低位、盈利预期改善居前的顺周期方向

通过筛选年初以来各行业盈利预期的调整变化,业绩有望改善的方向主要集中在部分消费、金融、基建链和出口链等领域,包括:

-

受益于以旧换新政策加力、消费补贴扩围的家电(白电、厨电)、汽车、消费电子;

-

受益于年初“开门红”效应的银行、保险;

-

受益于财政发力和化债的基建链(水泥等);

-

受益于春节旺季效应的调味品;

-

受益于“抢出口”的出口链(摩托车、白电等);

-

此外还有券商(市场交易活跃度提升)、贵金属(黄金涨价)等。

从股价-业绩匹配度,筛选其中的低位绩优方向,主要包括消费(白电、调味品、专业连锁)、金融(证券、国有行、保险)、基建地产链(水泥、地产服务)、TMT(数字媒体、广告营销、通信设备)等。

风险提示

经济数据波动,政策宽松低于预期,美联储降息不及预期等。

注:文中报告节选自兴业证券经济与金融研究院已公开发布研究报告,分析师 :

张启尧 SAC执业证书编号:S0190521080005

胡思雨 SAC执业证书编号:S0190521110003

张勋 SAC执业证书编号:S0190520070004

吴峰 SAC执业证书编号:S0190510120002

杨震宇 SAC执业证书编号:S0190520120002

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/12293.html