美债市场自3月以来呈现持续波动格局,核心原因来自经济不确定性与通胀预期摆动,短期内方向难觅。

对于长端美债利率走势而言,其在基本面上取决于两个核心维度,即美国经济基本面与美国政府的信用。

前者主要涉及经济增速、通胀预期,而后者则涉及到政策及政府信用所带来的期限溢价。

一般而言,观察并量化前者更为容易与直观,因此部分与经济活动联系紧密的重要数据出炉时,债市通常拥有较为明显的反应,定价效率较高。而美国政府信用这一维度则相对长期且难以量化,主要从政策倾向与财政收支等方面进行判断。对于短端美债,其高度敏感于美联储政策路径的变化,基本取决于经济基本面对于降息预期的影响,并围绕此进行震荡。

因此,美国经济基本面情况将基本决定美债短端利率的走势,并在很大程度上影响长端利率方向。

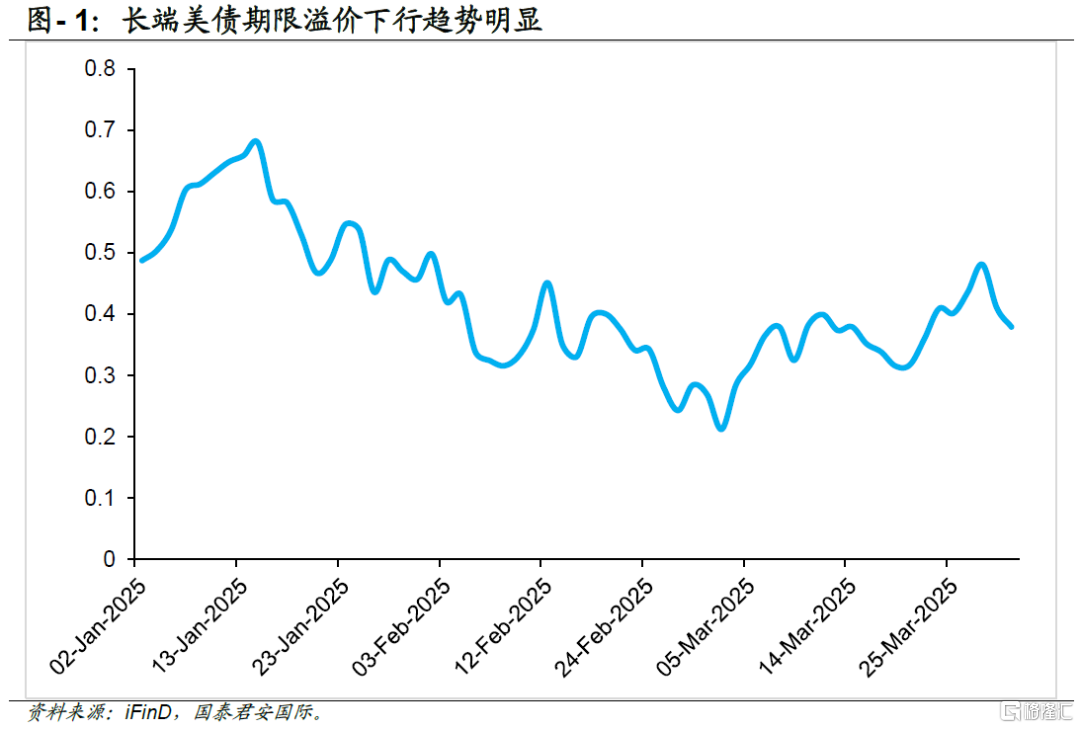

对于当下的长端美债市场而言,显然市场暂时无法厘清关税政策将给美国经济基本面带来何种冲击,反而在政府信用这一维度更加清晰,特朗普团队对于削减政府开支,压降长端利率的决心相对更加确定。这亦解释了为何近期十年美债利率虽有宽幅震荡,但仍然维持在一个相对较低水平。

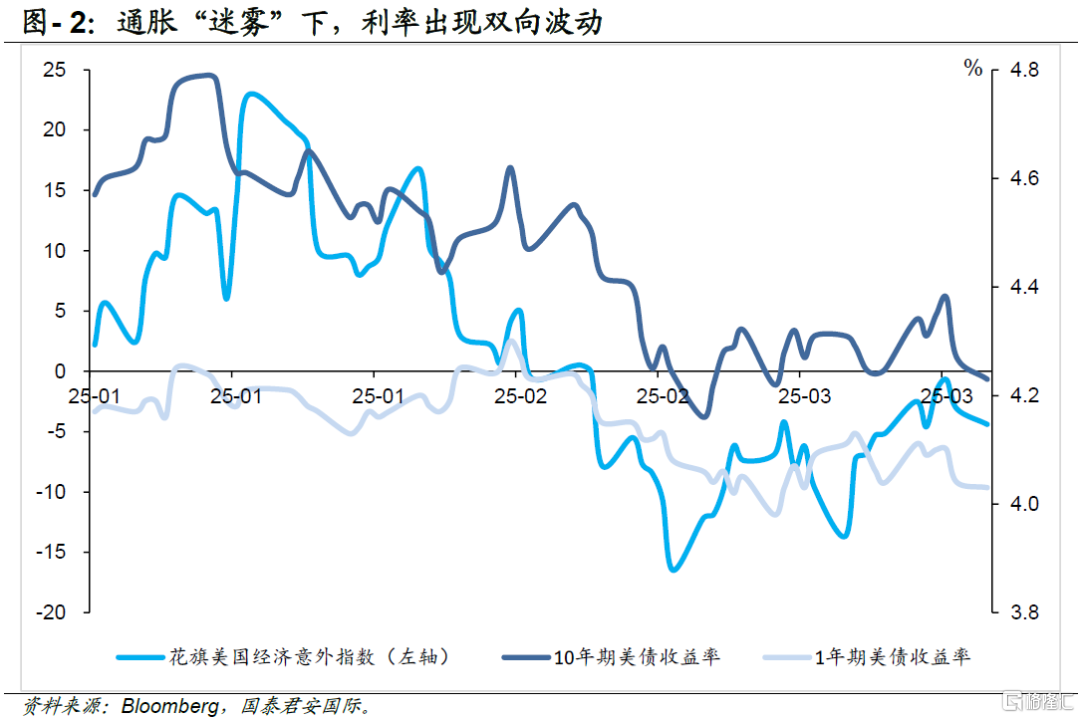

对于短端美债市场,美国经济虽然预期走低,但基础数据未大幅恶化;同时关税政策实施在即,其带来的通胀持续性将可能超出预期,因此一年期利率仍然基本维持在4%以上的水平,并未大幅下探。

通胀预期将在未来一段时间内对利率走势产生重要影响。

我们认为,目前市场对于美国经济的“衰退”与“滞胀”担忧有所过度,虽然零售数据、消费者信心与制造业相关指标低于预期,但美国目前购房需求整体平稳,新增职位呈触底反弹趋势,失业情况也并未出现大幅抬升。同时,3月20日的FOMC鲍威尔释放鸽派信号,给市场了释放一个conditional put,一定程度上维护了市场信心。因此若从经济增速相关数据来看,美国经济离衰退仍具备相当距离。

短期内,真正在经济基本面影响美债利率走势的反而是关税政策不确定性带来的通胀与通胀预期的不确定性。

这将使得美债走势较为波动,缺乏明确方向。

那么通胀究竟走向何方,即是下一阶段市场需要重点关注的问题。

3月初,因为特朗普政策的不确定性,以及经济可能面临下滑的冲击,10年美债收益率迅速回落至4.2%附近。此后,美债收益率一直在4.2%左右徘徊。我们认为通胀分歧是造成美债走势踌躇的一个主要原因。一方面,从数据来看,似乎通胀数据不及预期,延缓了市场对“再通胀”的担忧。美国2月份CPI同比增2.8%,核心CPI同比增3.1%,均低于预期。彼时我们认为,2月份CPI数据,主要是受原油价格下滑导致交通服务价格下行。

因此,我们看到3月底公布的PCE数据有所回暖。2月份核心PCE同比上涨2.8%,高于预期的2.7%。与此同时,我们也看到美国消费需求降温,个人消费支出增速回落。2月份美国个人消费支出同比增长5.3%,较 1 月回落 0.1 个百分点;环比增长 0.4%,低于预期的 0.5%。

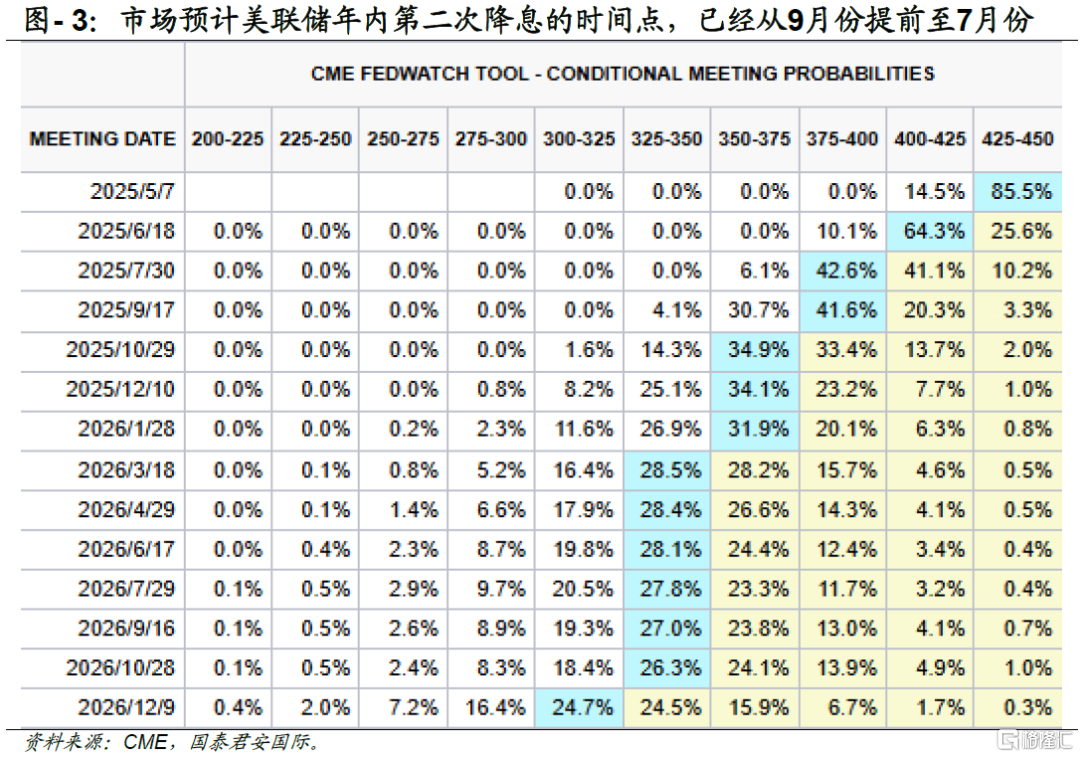

整体来说,我们认为通胀数据仍处于较为平稳阶段,没有大幅走高的迹象。市场对于年内降息节奏的预期也有所提前。目前市场预期美联储年内降息三次,分别为6月,7月和12月。根据4月1日最新的FedWatch,相较于一周前,第二次降息的时间点已经由9月份提前至7月份。

而另一方面,市场对于通胀的预期也存在分歧,部分机构对于再通胀的预期很高。

尤其是密西根大学最新的通胀预期,似乎是发出了高通胀的信号。3 月密歇根大学 1 年通胀预期终值 5%, 5 年通胀预期终值4.1%,为 1993 年 2 月以来最高。 密歇根大学调查指标一直以来都有波动较大的特点。主要原因是其基于调查,样本规模较小,且首次受访者占比更高。超高的通胀预期,可能是受访对象对于当前关税消息更为敏感等原因所导致。

相比较而言,纽约联储的通胀预期较为缓和,2月份的1年通胀预期值为3.1%,较1月份上涨0.1个百分点;5年通胀预期值稳定在3%。我们认为,撇除客观因素,通胀预期的上升,可能代表了市场对于美国解决通胀信心的不足。与特朗普上台初期市场普遍押注“再通胀”交易不同,当前市场更需要通过美联储政策操作和经济数据来验证通胀走势。

当前通胀走向不明。我们提供一个角度,从供需关系来看,即参考全球供应链的紧张程度和美元流动性,分析一下通胀走势。如果供需失衡,例如生产供应链紧张,而美元货币超发,就会带来高通胀。因此,我们简单将全球供应链压力指数(GSCPI)作为货物供给指标;将美元流动性作为代表消费需求的指标。

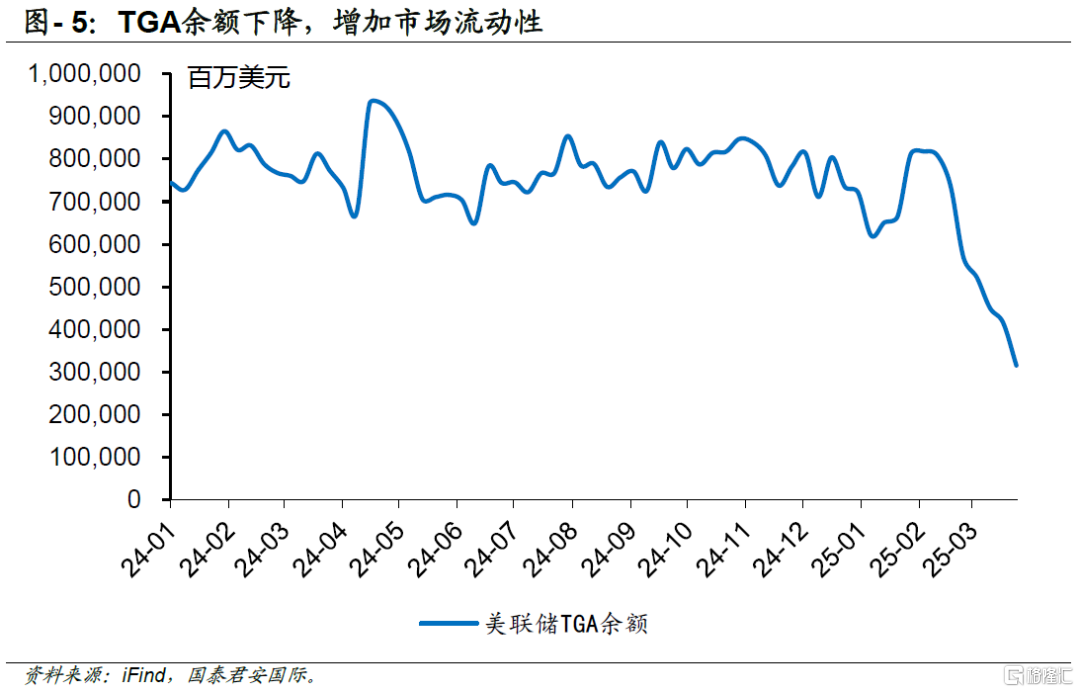

根据纽约联储,2月份的GSCPI上升至-0.07, 自2024年年中以来,一直趋势上行,显示了全球供应链供给面情况在向紧张的趋势发展。从美元流动性的角度来看,短期内债务上限限制美债供给,美国财政部TGA账户迅速减少,使得美元流动性得到支撑。因此,我们判断通胀预期或接近高位,但实际通胀将呈温和上行态势。

综合对于通胀与经济基本面的判断,我们认为,4月2日的对等关税的相关表态不一定会引发剧烈的第二波通胀预期冲击,但实质性通胀大概率仍然具有温和上升趋势。

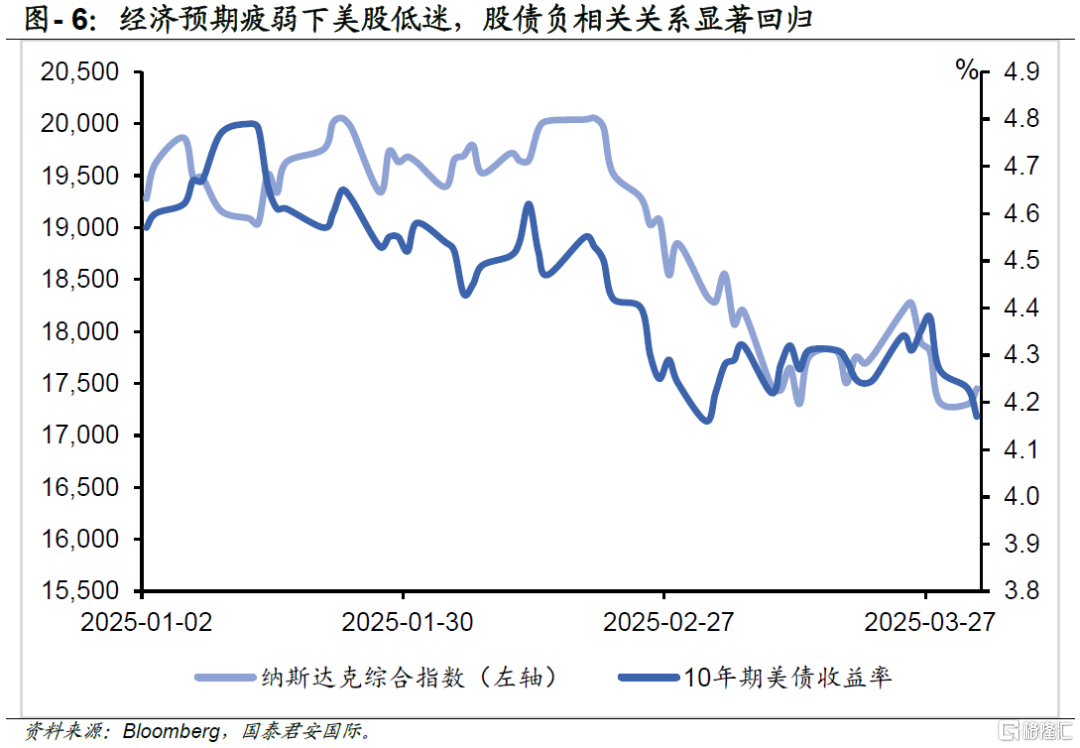

经济基本面暂时亦仍然安全,下一步需要观察的窗口是4月4日的非农就业数据,这将决定未来一段时间经济基本面的健康度与持续性。目前在交易层面,由于投资者对于美股的共识未有积极好转,我们已看到投资者在一定程度上希望追求确定性,使得对于美债的需求,尤其是长端美债的需求上升。

未来一段时间利率将何去何从,通胀将是关键变量。对于短端利率,由于尚未完全排除通胀黏性与关税带来的尾部风险,其下降的空间已不大,甚至可能仍然在一定程度上具备上升潜力,因此我们强调目前短端美债具备潜在交易价值。

而对于长端利率而言,我们认为当前长端利率已经将较高的通胀预期进行了定价,而通胀预期进一步大幅走高的可能性并不大,叠加经济迅速恶化的前兆亦并不明显,因此经济基本面这一维度的影响将相对均衡。

考虑到特朗普政府有意压降长端利率及偏好削减财政赤字,这可能强化政府信用这一维度的变量,那么长端利率的上升潜力已不大,有望在震荡中继续下探,目前仍然具备较高的持有与交易价值。在此格局下,美债很可能迎来“牛平”行情。

注:本文来自来自国泰君安证券2025年4月2日发布的《【国泰君安国际FICC策略】通胀分歧下美债何向?》,分析师:张潇子骄、詹春立

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/12413.html