核心观点

特朗普的“对等关税”框架

北京时间4月3日凌晨4点,特朗普依据IEEPA(国际紧急经济权力法)宣布对等关税,将于美东时间4月5日00:01生效对全球额外加10%的基准关税,4月9日00:01生效对等关税。具体来看:

(1)对全球贸易伙伴普遍加征基准关税10%,基本符合预期。

(2)对特定国家加征更高关税,税率从10%-49%不等。

(3)加征关税的范围、幅度均超预期。美国贸易代表办公室(USTR)近期针对贸易不公平和非互惠问题重点关注的国家和地区在20-30个左右,但此次加征高关税国家数量达到60个以上,尤其是对东南亚普遍加征高关税,范围超出预期。

(4)对中国而言,此次对等关税额外加征34%税率,加上特朗普上任以来以芬太尼等问题为借口已经分别于2月、3月累计加征20%关税,截至目前累计加征关税幅度为54%,最新美国对中国平均关税税率已经来到64.66%的高位。

(5)此外,结束了对小额进口(低于800美元)关税的豁免。

对等关税方案公布后,市场一度对10%的全球基准关税反应相对乐观,但随后大超预期的特定国家高额对等关税迅速扭转市场预期,且市场交易的更多是衰退而非滞胀。根据贝森特近日对于对等关税的表态,基准情形下,目前的高额对等关税税率更多是特朗普给出一个关税上限,然后根据各国开出的筹码适度降价。

展望看,重点关注两个豁免/延期条件:①他国对美降低关税;②承诺对华加征关税。后者意味着,美国可能试图组建自己的贸易同盟以孤立中国。我们预期在各国协商妥协后,最终落地有效关税幅度将降低。对华方面,中美理论上可谈判的除了关税,还有TikTok、俄乌等地缘问题、美债购买、技术转移等,预计中美谈判将更加波折。

对等关税或重构全球贸易秩序

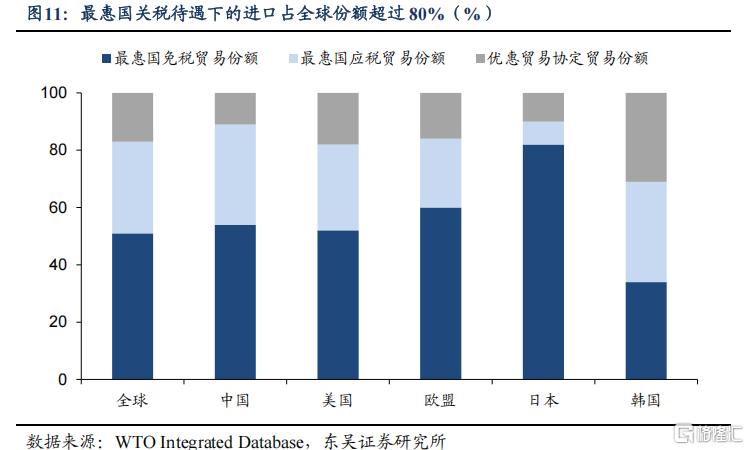

最惠国关税待遇原则是全球多边贸易体系发展的基石。自1947年《关税与贸易总协定》发布以来,永久性正常贸易关系——即“最惠国关税”便成为了多边贸易体系发展的基石。最惠国关税待遇确保了全球贸易的非歧视性,使得各国在全球多边贸易体系中能享受到公平待遇。根据WTO的相关统计数据,截止2022年,全球进口额中通过最惠国关税待遇下进行的份额超过80%,其中有51%的进口额享受了最惠国免税政策,极大的降低了各国出口成本,有助于全球贸易的平稳增长。

美国本轮对等关税是对最惠国关税待遇原则的挑战,或使全球多边贸易体系重新转向双边贸易或区域贸易。本轮对等关税的加征,意味着美国从对少数国家加征“单边关税”扩大到了对主要经济体全面加征“系统性关税”,此举表明美国可能将彻底背弃最惠国关税待遇,动摇过去七十多年来全球多边贸易体系发展的基石,严重破坏全球贸易秩序,使得全球多边贸易体系重新转向双边贸易或区域贸易。

对等关税加征或拖累我国年内GDP增速约1.5%,如果进一步考虑对等关税对全球贸易收缩的影响,则对我国GDP的拖累可能进一步加大。

本轮对等关税的最大的影响在于对现有全球关税与贸易体系的冲击,而并非单一对我国出口的冲击。对等关税加征后,可能会使得中国、加拿大和欧盟等主要经济体进一步出台反制措施,造成各国关税税率的螺旋上升,重构现有的关税体系,其对全球贸易及各国经济增长的影响难以估量。

根据今天凌晨美国发布的对等关税相关数据测算,本次加征对等关税会使得美国进口关税加权税率提升16.7%,而如果进一步考虑前期对中国加征的20%、对加拿大和墨西哥加征的25%关税税率,则对美国进口关税加权税率的影响可能扩大到26.4%。进一步参考《斯穆特-霍利关税法案》出台后全球贸易规模对关税税率变化的敏感度,则本次加征对等关税可能会使全球贸易收缩25.1%。

就我国而言,本次对等关税加征再度超预期,叠加前期已经加征的20%关税税率,今年我国已累计被加征54%的关税税率,以2017年-2019年美国对华进口关税变化与中国对美出口增速变化得到的对美出口增速对关税的敏感系数来测算,本次对等关税预计将影响我国对美出口下滑31.5%,对应我国整体出口下滑4.6%。拖累今年GDP增速约1.0%,而进一步考虑前期加征的20%关税,则对GDP的拖累将扩大到1.5%。

风险提示:(1)《斯穆特-霍利关税法案》出台时间较久远,基于此进行的数据测算可能会存在一定误差;(2)年内美国关税政策的不确定性仍较高,需警惕后续进一步加大对华关税措施的可能性;(3)关税政策对我国经济增长的影响主要在于出口端,国内需求的回升可能会对冲关税政策对GDP增速的部分拖累。

正文如下

1

对等关税靴子“落地”:关税如何加?后续如何展望?

1.1 特朗普的“对等关税”框架

北京时间4月3日凌晨4点,特朗普依据IEEPA(国际紧急经济权力法)宣布对等关税,将于美东时间4月5日00:01生效对全球额外加10%的基准关税,4月9日00:01生效对等关税。其中,已受232条约束被加征25%关税的钢铝、汽车&零部件,以及铜、药品、半导体、木材、能源品等不受对等关税约束,符合《美墨加贸易协定》的商品将继续获得豁免。

从关税加征的范围与幅度来看,此次“对等关税”在许多层面上大幅超出市场预期,具体来看:

(1)对全球贸易伙伴普遍加征基准关税10%,基本符合预期。

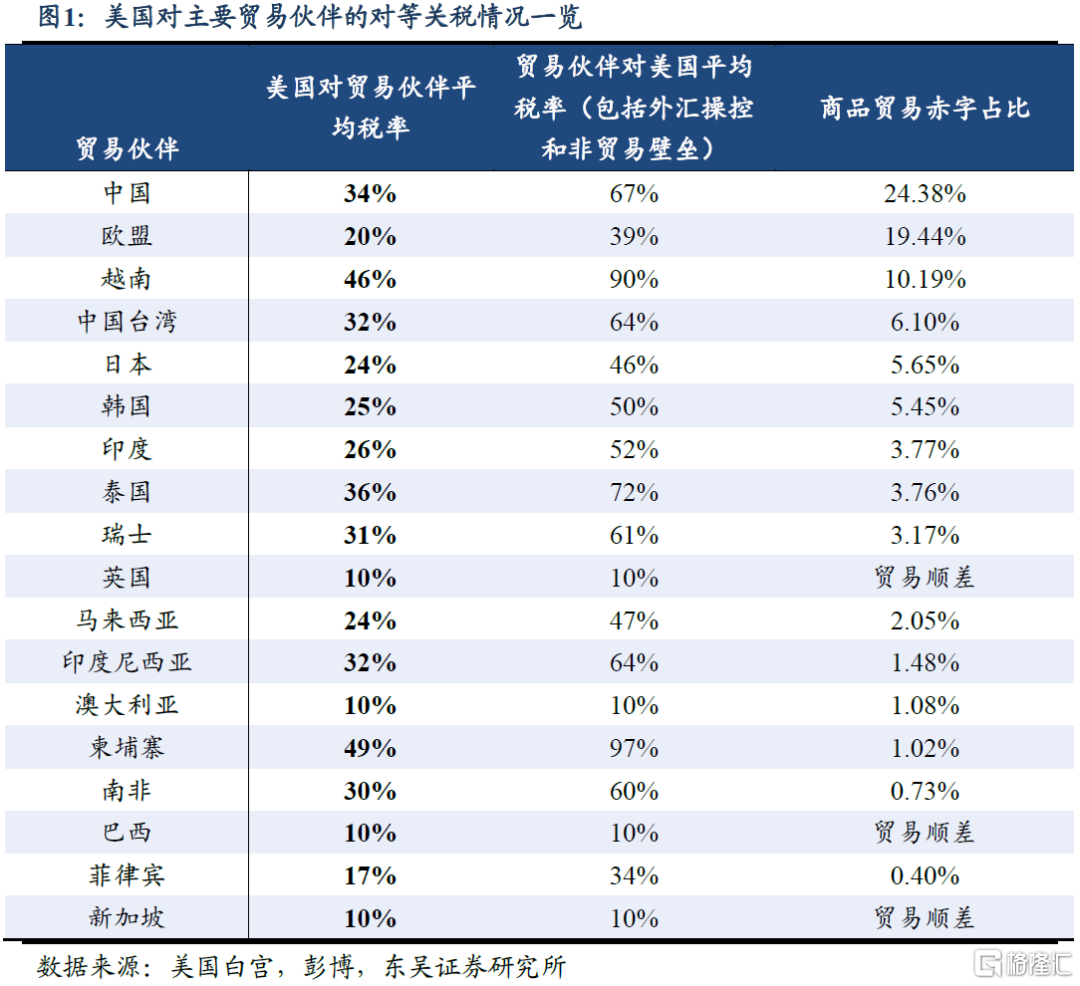

(2)对特定国家加征更高关税,税率从10%-49%不等。其中,特朗普称对贸易伙伴国平均关税税率的计算计入了汇率操纵、非关税壁垒因素,并据此征收“一半”的互惠关税税率。如图1所示,加征对等关税的贸易伙伴主要为美国的前几大逆差来源国、以及关税税率差异较大国家。

(3)加征关税的范围、幅度均超预期。此前美国财长贝森特在采访中表示对等关税的重点关注15个国家“dirty 15”,表示“这些国家占美国1万亿美元贸易赤字的大部分”;美国贸易代表办公室(USTR)近期针对贸易不公平和非互惠问题重点关注的国家和地区在20-30个左右,但此次现实落地中,加征高关税国家数量达到60个以上,尤其是对东南亚普遍加征高关税,范围超出预期。此外,加征对等关税的税率也超出预期。当前美国综合平均有效进口关税税率仅为2.23%,但对贸易逆差较大的亚洲国家加征的税率平均达到30-40%。

(4)对中国而言,此次对等关税额外加征34%税率,加上特朗普上任以来以芬太尼等问题为借口已经分别于2月、3月累计加征20%关税,截至目前累计加征关税幅度为54%。以2025年1月最新数据计,目前美国对中国的平均关税税率为10.66%,因此,对等关税落地后,最新美国对中国平均关税税率已经来到64.66%的高位。

(5)此外,结束了对小额进口(低于800美元)关税的豁免。

对等关税方案公布后,市场一度对10%的全球基准关税反应相对乐观,但随后大超预期的特定国家高额对等关税迅速扭转市场预期,且市场交易的更多是衰退而非滞胀:交易员对美联储6月降息概率预期升至94%,全年降息预期达到3.4次,10年美债利率一度跌至4.1%,而对应的盈亏平衡通胀率维持2.34%。此外,美股&铜&油下跌,美元指数震荡。

1.2. 对等关税展望:下一步看“投名状”

大超预期的对等关税背后,特朗普的动机应在于:一方面,以初始高额关税兑现给“铁锈区”选民的承诺;另一方面,为同步推进的减税政策提供依据。特朗普上任后的财政政策思路迅速从市场预期的“宽财政”转为“紧财政”,原有的减税议程暂时被搁置,并大刀阔斧推进DOGE裁员减支。其中,加关税正是紧财政的一环,高额关税可理论上测算出高额关税收入,并论证将这部分资金用于TCJA的延长。在宣布对等关税的现场,特朗普也重申了永久性延长减税法案、对提高债务限额的诉求。

如何看待对等关税后续的实际落地情况?美国财政部长贝森特发言称,希望各国不要恐慌、不要报复(Don’t panic, don’t retaliate),如果不进行报复性关税,这将是可能的最高关税(As long as you don’t retaliate, this is the high end of the number)。结合2、3月两次对加墨关税的延期,以及本次宣布的对等关税并非立即生效(基准10%关税、对等关税分别与4月5日、9日生效),需关注各国与特朗普的后续谈判进程。根据贝森特近日对于对等关税的表态,基准情形下,目前的高额对等关税税率更多是特朗普给出一个关税上限,然后根据各国开出的筹码适度降价。而从近一周不少贸易伙伴的表态来看,反制与让步并存,一些亚洲国家主动提出通过降低对美关税等方式积极与美国进行谈判沟通。考虑到对等关税应用在东南亚国家范围之广、超预期幅度之大,后续这些国家的高额关税应有暂缓或豁免的空间。

展望看,重点关注两个豁免/延期条件:(1)他国对美降低关税;(2)承诺对华加征关税。后者意味着,美国可能试图组建自己的贸易同盟以孤立中国。我们预期在各国协商妥协后,最终落地有效关税幅度将降低。对华方面,中美理论上可谈判的除了关税,还有TikTok、俄乌等地缘问题、美债购买、技术转移等,预计中美谈判将更加波折。尤其是,考虑到东南亚国家与中国经贸关系的密切程度,此次对其加征关税的超预期或是间接对中国的打压。

1.3. 后续关注美国哪些贸易行动?

相较于第一任期,特朗普第二任期的关税新政延续了其“反复横跳”的政策风格,但在政策框架上更加成熟和明确。在关税的目的上,综合官方文件及特朗普内阁成员的表态,特朗普的关税新政意在实现四大目标:①解决美国的贸易失衡与贸易不平等问题;②增加联邦政府财政收入;③作为外交谈判的工具;④保护美国国家经济和技术安全问题。在关税的实操上,普遍性关税(如“对等关税”)与特定关税(针对特定地区、产品关税)策略并行,以实现上述关税目标。

4月2日落地的“对等关税”即是特朗普2.0关税新政的集中体现。从上述对等关税的理解来看,其核心思路首先在于解决美国的贸易失衡与贸易不平等问题,其次是作为外交谈判的工具,以及增加联邦政府财政收入。而对于国家经济和技术安全问题,则重点应在于特定战略商品和战略行业上,此次并不是对等关税涉足的重点。此外,考虑到此前白宫发布的《美国优先贸易政策》框架审查报告应在近期陆续提交公布,以及陆续受到关注与讨论的取消对中国永久性非正常贸易关系提案,我们参考已有的官方文件,探索下一步美国对华贸易政策可能的重心。

从图4可见,综合特朗普上任以来提出的有关美国贸易政策议题的落实情况,可以发现截至目前,有关建立对外税收局征收关税(增加关税收入)、有关工业和制造业的经济和安全审查、与对外投资有关的安全审查、以及有关取消中国的永久正常贸易关系地位的相关议题截至目前并未完全落实。上述领域或是后续美国贸易政策行动的重点关注方向。

2

对等关税对全球贸易体系的冲击和对中国经济的影响

2.1.《斯穆特-霍利关税法案》对全球贸易造成严重冲击

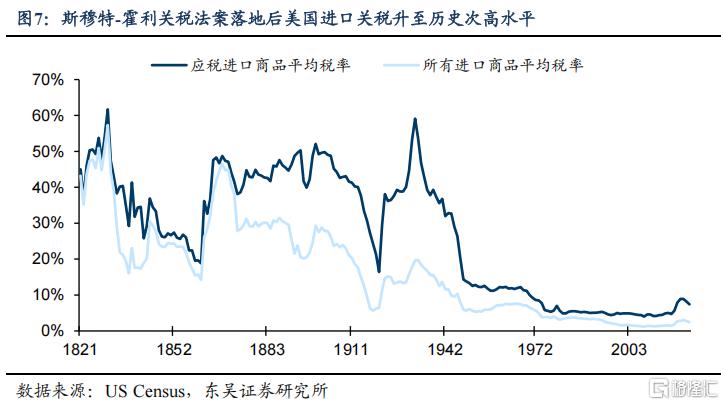

复盘历史来看,全球范围大规模关税的加征会对全球贸易造成明显冲击。1929年之后,随着全球经济逐步步入衰退,保护其就业和农民免受外国竞争成为了美国政府的首要目标。在这一背景下,时任胡佛政府主导的关税法案从1929年开始在国会进行听证和投票,直至《斯穆特-霍利关税法案》在1930年6月落地。

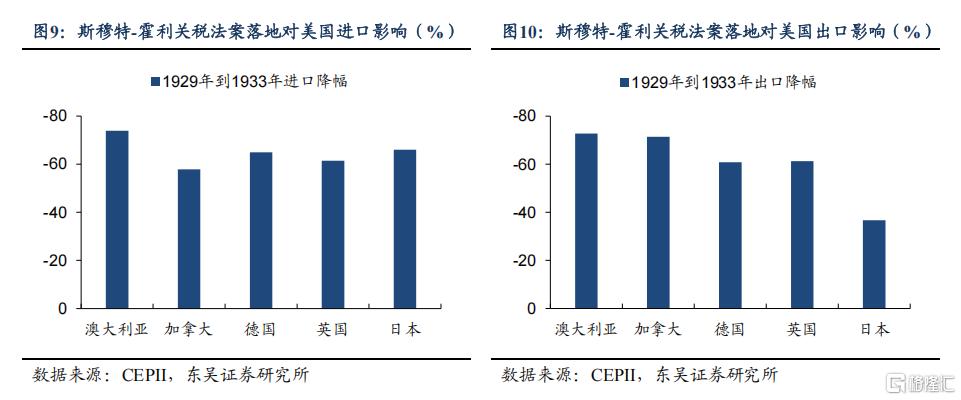

法案提高了美国对超过两万种进口商品的关税,并将关税提高至历史第二高水平,仅次于1828年关税法案,而在法案出台后,包括英国、加拿大、日本等在内的美国主要贸易伙伴均采取了相关反制措施,使美国与其主要贸易伙伴的双边贸易额均大幅下滑,全球贸易额出现了持续的收缩。

从关税法案的具体影响来看,1929年到1933年,全球贸易额减少了29.7%,且在法案出台的十年后全球贸易额仍未修复到1929年的水平。而在主要贸易伙伴方面,1929年到1933年,美国从加拿大、德国、英国和日本等国家的进口额均减少超过50%,期间对这些国家的出口额也至少缩减超过30%。直到1934年,民主党政府颁布了《互惠贸易协定法》(RTAA),允许总统在未经国会批准的情况下与其他国家谈判关税减免协议,美国对其主要贸易伙伴的双边贸易额才逐步恢复增长。

2.2. 对等关税或重构全球贸易秩序

1947年《关税与贸易总协定》发布后全球多边贸易体系开始形成。本次美国加征“对等关税”或带来全球贸易体系的重构。1947年《关税与贸易总协定》发布后,各国通过多边谈判降低关税的同时逐步消除贸易壁垒,全球多边贸易体系初步形成,关税水平的降低有效促进了货物贸易的自由化程度,全球贸易规模快速扩张。

1986年9月,关税与贸易总协定第八轮多边贸易谈判启动,在继续推进货物贸易自由化议题的同时提出了推动服务贸易自由化和知识产权保护等新议题,并于1994年4月达成了《建立世界贸易组织的协定》,其包含了数轮修改后的关税与贸易总协定以及在其框架下达成的各项协议,此协议的出台代表关税与贸易总协定正式退出历史舞台,更加符合现代贸易发展方向、更具规范化的世界贸易组织成为了全球贸易体系发展的主要推动者。在世界贸易组织的推动下,覆盖货物、服务以及资本等在内的全球多边贸易体系正式形成,在此体系之下北美贸易区、欧盟、东盟自由贸易区在内的区域自由贸易协定进一步推动了全球贸易自由化的进程。

最惠国关税待遇原则是全球多边贸易体系发展的基石。自1947年《关税与贸易总协定》发布以来,永久性正常贸易关系——即“最惠国关税”便成为了多边贸易体系发展的基石。最惠国关税待遇下,一国给予另一国的贸易条件不得低于给予任何第三国的最优条件,即各国间的贸易政策应遵循互惠性、无条件性和普遍性,最惠国关税待遇确保了全球贸易的非歧视性,使得各国在全球多边贸易体系中能享受到公平待遇。根据WTO的相关统计数据,截止2022年,全球进口额中通过最惠国关税待遇下进行的份额超过80%,其中有51%的进口额享受了最惠国免税政策,极大的降低了各国出口成本,有助于全球贸易的平稳增长。

美国本轮对等关税是对最惠国关税待遇原则的挑战,或使全球多边贸易体系重新转向双边贸易或区域贸易。在特朗普政府1.0时期,其便对中国、墨西哥和加拿大在内的主要贸易伙伴采取了泛滥的单边关税,违反了最惠国关税待遇中的非歧视性原则,而本轮对等关税的加征,则意味着美国从对少数国家加征“单边关税”扩大到了对主要经济体全面加征“系统性关税”,此举表明美国可能将彻底背弃最惠国关税待遇,动摇过去七十多年来全球多边贸易体系发展的基石,严重破坏全球贸易秩序。而对等关税加征后,可能会使得中国、加拿大和欧盟等主要经济体进一步出台反制措施,造成各国关税税率的螺旋上升,加速全球多边贸易格局的分化与重组,使得全球多边贸易体系重新转向双边贸易或区域贸易。

2.3.对等关税对全球贸易和我国出口的影响

大萧条的特殊历史时期,《斯穆特-霍利关税法案》的持续时期并不长,其对美国和全球经济的冲击剧烈而短暂。但对比当下,若特朗对等关税政策提升10%—20%全球普遍性关税、对中国加征60%以上关税,则这一关税冲击将为近几十年之最,其对美国进口关税加权税率的影响将仅次于大萧条时期。

根据今天凌晨美国发布的对等关税相关数据测算,本次加征对等关税会使得美国进口关税加权税率提升16.7%,而如果进一步考虑前期对中国加征的20%、对加拿大和墨西哥加征的25%关税税率,则对美国进口关税加权税率的影响可能扩大到26.4%,如果进一步参考《斯穆特-霍利关税法案》出台后全球贸易规模对关税税率变化的敏感度,则本次加征对等关税可能会使全球贸易收缩25.1%。

就我国而言,本次对等关税加征再度超预期,叠加前期已经加征的20%关税税率,今年我国已累计被加征54%的关税税率,以2017年-2019年美国对华进口关税变化与中国对美出口增速变化得到的对美出口增速对关税的敏感系数来测算,本次对等关税预计将影响我国对美出口下滑31.5%,对应我国整体出口下滑4.6%。拖累今年GDP增速约1.0%,而进一步考虑前期加征的20%关税,则对GDP的拖累将扩大到1.5%。

3. 风险提示

(1)《斯穆特-霍利关税法案》出台时间较久远,基于此进行的数据测算可能会存在一定误差;

(2)年内美国关税政策的不确定性仍较高,需警惕后续进一步加大对华关税措施的可能性;

(3)关税政策对我国经济增长的影响主要在于出口端,国内需求的回升可能会对冲关税政策对GDP增速的部分拖累。

注:内容节选自东吴证券2025年4月3日发布的《对等关税对全球贸易和中国经济的冲击有多大?》,分析师:芦哲S0600524110003、李昌萌S0600524120007

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/12595.html