核心观点

事项:2025年4月2日,特朗普宣布实施“对等关税”政策。

一、“对等关税”的预期内外。首先,“对等关税”的整体幅度明显超出市场预期。此前市场“对等关税”相对合理的预期可能仅在5-15%左右。但特朗普最新公布的贸易对手对美参考关税,是美国自己测算的一个考虑了汇率操作、非关税壁垒的“综合关税”,且该“综合关税”水平主要是与这些贸易伙伴的商品贸易逆差程度相挂钩的。第二,“对等关税”涉及的贸易对手范围,属于预期上限。第三,对中国额外加征关税幅度超预期。美国对中国“综合关税”的主观判断高达67%,所以对中国又加征了34%关税,使今年加征关税幅度达到了54%。如果再考虑特朗普第一任期和拜登任期内的关税调整,那么目前美国对中国的关税累计估计高达66.5%。第四,行业关税以及关税豁免方面,基本符合预期。“对等关税”可能显著增大美国“滞胀”压力。我们初步估算,美国“有效关税”或上升20%左右,可能拖累美国GDP增长0.7个百分点,抬升美国通胀2.6个百分点。

二、对中国的影响与应对。首先,本次美国推出的大规模关税措施,将使得全年完成5%左右实际GDP增速目标存在压力。我们估算,要应对本次加征关税的影响,需要的增量财政赤字规模在1.6-2.6万亿之间。而两会安排的今年可直接用于拉动经济增量的赤字规模估计在1-2万亿之间。央行稳汇率可能也会限制货币政策空间。其次,中国宏观政策“有预案”、“有共识”,进一步加码值得期待。2024年9月末以来,政策层面对中国经济的主要矛盾有清醒认知,对外部环境的不确定性有前瞻部署,不太可能再出现类似去年三季度增长动能突然断档的情况。需要指出的是,中国经济中,促消费和改善民生有着巨大的空间和潜力。3月16日,《提振消费专项行动方案》已就消费痛点和难点的解决提供系统性方案,外部环境的变化可能使政策部署加快落地。最后,中国政策或将更聚焦“做好自己的事”。在外贸领域,可利用地缘政治变化契机对外开拓新市场,通过降低对其他国家的进口关税、加入多边贸易协定等方式,争取欧洲市场,进一步稳定和扩大一带一路沿线市场的双边贸易。在内循环中,以改善民生为切入点促进国内消费回升,以供给侧结构性改革为抓手激发经济内生活力。

三、关税与市场下一步。4月2日的关税政策可能属于“象征性强硬”,以留出谈判空间。特朗普可能采取“两步走”策略,第一步援引《国际紧急经济权力法》或《1930年关税法》第338条,快速实施部分关税;第二步启动301调查等,根据结果调整关税的强度及范围。未来一段时间,关税政策的不确定性对风险偏好仍可能形成压制,叠加市场对美国滞胀、衰退的担忧较浓,美股压力难以缓解,美元指数可能受制于美国经济衰退风险而难有强势表现,而美债和黄金或有进一步上涨机会。

风险提示:美国关税政策变动不居,美国经济走向衰退,地缘政治冲突加剧。

正文

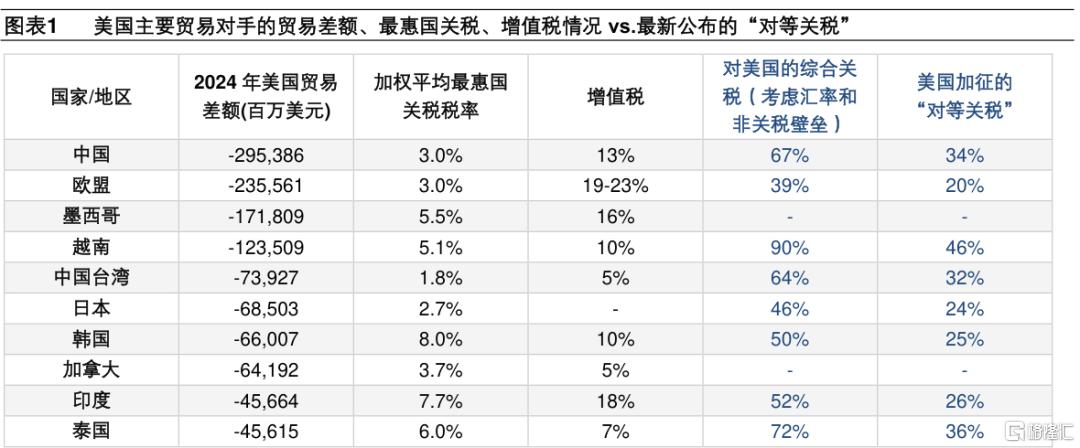

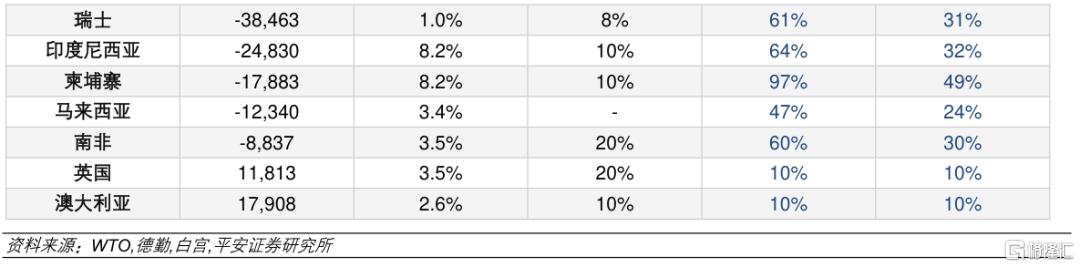

2025年4月2日,美国总统特朗普宣布实施“对等关税”政策,将对所有进口到美国的商品征收10%的基础关税,并对57个国家或地区分别制定了“对等关税”,普遍高达20-49%。本次宣布的“对等关税”的整体幅度明显超出市场预期,涉及的贸易对手范围属于预期的上限。其中,中国额外加征的关税高达34%关税,意味着今年美国对中国加征的关税累计将达到54%,目前美国对中国的关税累计估计高达66.5%。

我们认为,4月2日的关税政策可能属于“象征性强硬”,以留出谈判空间。对中国来说,本次美国推出的大规模关税措施,将使得全年完成5%左右实际GDP增速目标存在压力。中国宏观政策“有预案”、“有共识”,进一步加码值得期待,且政策方向或将更聚焦“做好自己的事”。对市场而言,未来一段时间,关税政策的不确定性对风险偏好仍可能形成压制,叠加市场对美国滞胀、衰退的担忧较浓,美股压力难以缓解,美元指数也可能受制于衰退风险而难有强势表现,而美债和黄金或有上涨机会。

一、“对等关税”的预期内外

首先,“对等关税”的整体幅度明显超出市场预期。

根据2月13日的备忘录,“对等关税”不仅基于贸易伙伴对美国的关税水平,还将综合考虑包括增值税、非关税壁垒、汇率“操控”等因素,旨在扭转任何所谓的“不公平”贸易环境。

此前,市场主要基于三方面信息进行初步预判:1)2024年美国对主要贸易伙伴的贸易逆差水平;2)贸易伙伴的最惠国加权平均税率(作为对美关税的参考);3)贸易伙伴的国内增值税水平(特朗普认为增值税令美国出口处于劣势)。

据此,“对等关税”相对合理的预期可能仅在5-15%左右,因为考虑到主要贸易对手最惠国平均关税多数在3-8%,即便考虑5-20%左右的增值税(且增值税是否构成对美国出口的不公平贸易壁垒存在争议),“对等关税”的空间也不会太大。

但特朗普最新公布的贸易对手对美参考关税,不是最惠国关税,而是美国自己测算的一个考虑了汇率操作、非关税壁垒的“综合关税”(Tariffs Charged to the U.S.A. Including Currency Manipulation and Trade Barriers)。尽管特朗普宣布加征的“对等关税”,只是其贸易对手对美“关税”的一半,但幅度(最低10%、普遍20-49%)也明显超出预期。

值得一提的是,美国认定的“综合关税”水平,较大程度上与这些贸易伙伴的商品逆差程度相关。多数地区的“综合关税”与这些地区的2024年商品贸易逆差与商品进口额的比值,呈现较强的线性相关性;美国对澳大利亚、英国等商品贸易为顺差,继而仅对这些地区加征10%的基准关税。这也一定程度上反映出“对等关税”旨在平衡美国贸易赤字的政策初衷。

值得一提的是,美国认定的“综合关税”水平,较大程度上与这些贸易伙伴的商品逆差程度相关。多数地区的“综合关税”与这些地区的2024年商品贸易逆差与商品进口额的比值,呈现较强的线性相关性;美国对澳大利亚、英国等商品贸易为顺差,继而仅对这些地区加征10%的基准关税。这也一定程度上反映出“对等关税”旨在平衡美国贸易赤字的政策初衷。

第二,“对等关税”涉及的贸易对手范围,属于预期的上限。4月2日白宫公布的备忘录中,具体涉及了57个国家和地区的“对等关税”,涉及的地区范围明显超过了贝森特3月18日提出的“肮脏15国(dirty 15)”的概念;不过,特朗普3月31日也警告称,对等关税将涉及全球所有国家,而不仅仅是贸易逆差最严重的10-15个国家。

第三,对中国额外加征的关税幅度超预期。

4月2日备忘录里指出,美国简单加权平均最惠国关税为3.3%,中国为7.5%;根据WTO数据,美国和中国加权平均最惠国关税分别为2.2%和3.0%。由于今年以来美国已经加征了20%关税,就算考虑增值税和其他非关税壁垒,从“对等”的角度看,中美关税差距也不应该十分显著。

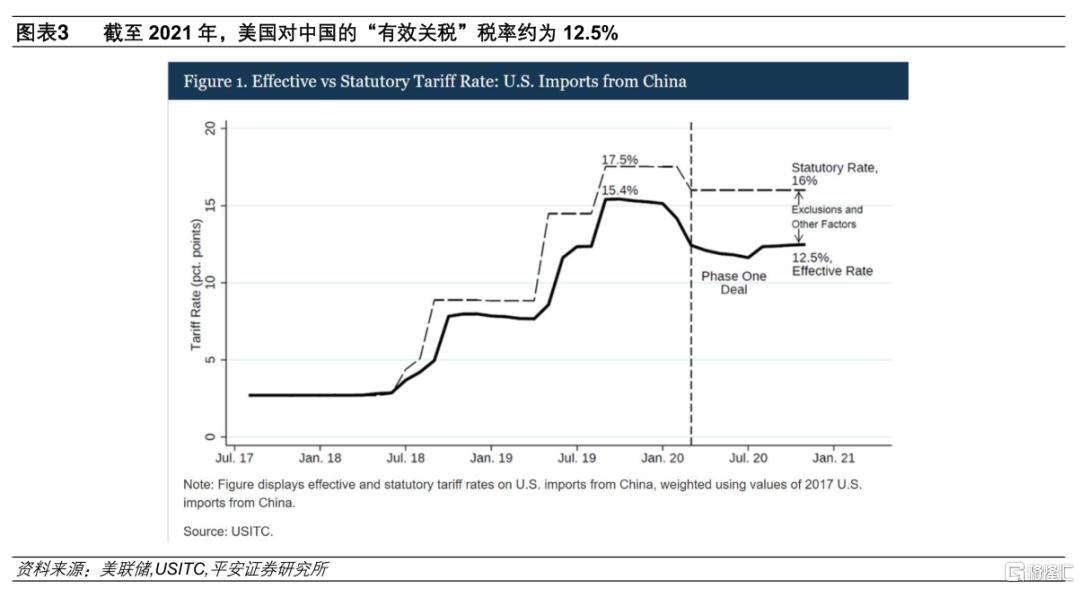

然而,美国对中国“综合关税”的判断更加主观,高达67%,所以加征了34%关税。而且据财新报道,白宫记者会确认,34%是在此前20%基础上额外加征的,意味着今年美国对中国加征的关税累计将达到54%。这已经基本达到特朗普竞选时提到对中国额外加征50-60%的关税水平。据美联储测算,如果再考虑特朗普第一任期和拜登任期内的关税调整,2021年美国对中国的有效关税已有12.5%,那么目前美国对中国的关税累计估计高达66.5%。

第四,行业关税以及关税豁免方面,基本符合预期。4月2日特朗普如期确认了4月3日将实施25%的汽车关税,但将不会重复受到“对等关税”影响。类似地,钢铝、铜、药品、半导体、木材等特定类别商品,也将免于“对等关税”的影响,预计未来将基于已经开启的各类调查,单独实施针对这些商品的关税政策。此外,所有符合美墨加协定(USMCA)原产地规则的加拿大或墨西哥商品将继续享受优惠待遇。

“对等关税”可能显著增大美国“滞胀”压力。我们初步估算,仅考虑54%的中国关税以及20%的欧盟关税,美国“有效关税”都将抬升11个百分点左右;如果再考虑其他地区关税,以及复杂的产品关税等,预计美国“有效关税”可能上升20%左右。据PIIE测算,加征10%的全球关税(叠加贸易对手反制),今年将拖累美国实际GDP增长0.35个百分点,抬升美国通胀1.3个百分点。线性估算,如果美国严格落实“对等关税”,即可大致视为加征全球关税20%,可能拖累美国GDP增长0.7个百分点,抬升美国通胀2.6个百分点。

二、对中国的影响与应对

首先,本次美国推出的大规模关税措施,将使得全年完成5%左右实际GDP增速目标存在压力。

本次特朗普对中国关税“大棒”达到了竞选时提出的水平,大幅超出此前市场所预期的加征30%左右。按照PIIE在2024年9月的估算,对华加征60%关税及对全球征收10%统一关税,将对中国2025年实际GDP造成0.8-1.1个百分点冲击(同时蕴含了人民币名义有效汇率贬值10%左右的冲击)。而要应对这一影响,使2025年名义GDP增速达到5%目标(隐含GDP平减指数从去年-0.8%回升到0%),按照财政支出乘数在0.6-0.7倍计算,需要的增量财政政策规模在1.6-2.6万亿之间。

两会安排的今年增量财政赤字规模为2.9万亿,但其中包括不直接用于拉动经济增量的0.5万亿补充大行资本特别国债,以及地方专项债中用于“土地收储和收购存量商品房、消化地方政府拖欠企业账款”的部分,扣除这些后,可直接用于拉动经济增量的赤字规模估计在1-2万亿之间。此外,倘若人民币对美元汇率在4月2日水平上贬值10%,将逼近于8,央行稳汇率压力可能也会限制货币政策空间。

其次,中国宏观政策“有预案”、“有共识”,进一步加码值得期待。

2024年9月末以来,中国的宏观政策已有明显转向。2025年《政府工作报告》指出,“出台实施政策要能早则早、宁早勿晚,与各种不确定性抢时间,看准了就一次性给足,提高政策实效”。可见,宏观政策层面对中国经济的主要矛盾有清醒认知,对外部环境的不确定性有前瞻部署,不太可能再出现类似去年三季度增长动能突然断档的情况。

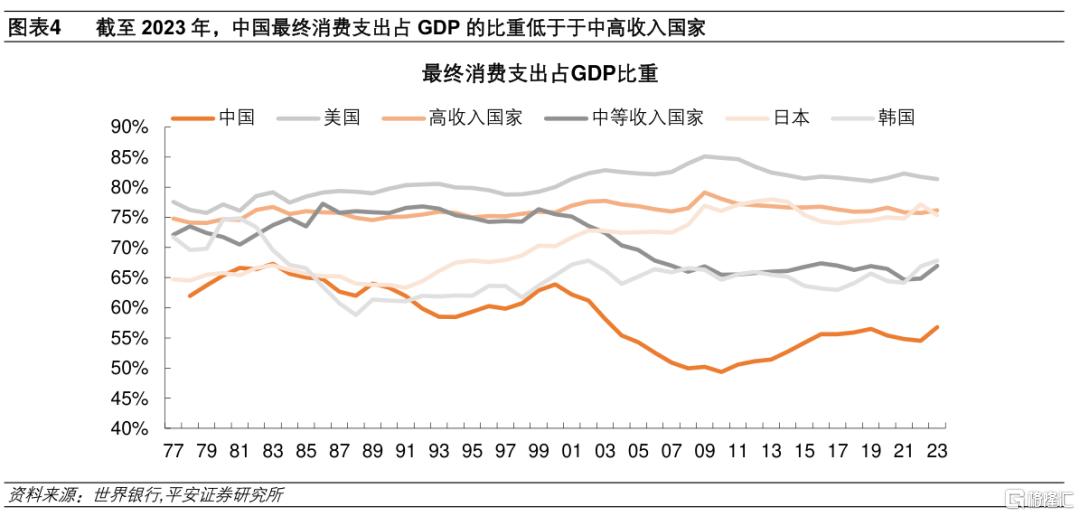

需要指出的是,中国经济中,促消费和改善民生有着巨大的空间和潜力。2023年(最新)中国的最终消费率为56.8%,这相比于全球中等收入国家低10.1个百分点,相比于高收入国家低19.4个百分点。2025年3月16日,《提振消费专项行动方案》已就消费痛点和难点的解决提供系统性方案,外部环境的变化可能使政策部署加快落地。

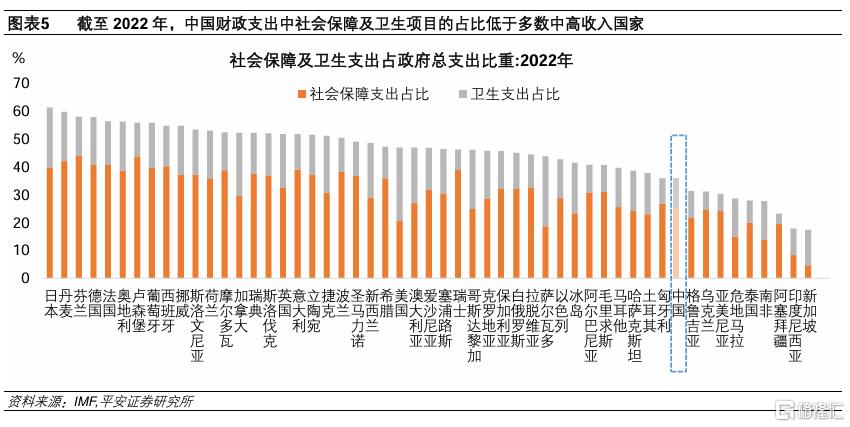

此外,社会保障体系的改革对提振消费有重要意义。据IMF统计,2022年中国大陆财政支出中,用于社会保障和医疗卫生的支出占比分别为25.2%和10.6%,分别较中高收入国家均值低5.9和3.6个百分点。若财政承担更多支出责任,缓解缴费负担,将灵活就业人员等漏损人群纳入更高质量的职工保障体系,切实提升城乡居民的养老金待遇,可大幅提振其消费意愿,减少预防性储蓄(详见《健全社保体系如何撬动消费——2025重振消费之路(三)》)。

最后,面对外部纷扰,中国政策或将更聚焦“做好自己的事”。

超过60%的美国对华关税,以及美国对主要贸易货币的高额对等关税,使得中国企业主动降价、人民币汇率超额贬值、中国商品“绕道”出口等方式稳外贸的效果大打折扣。

在外贸领域,宏观政策或可利用地缘政治变化契机对外开拓新市场,通过降低对其他国家的进口关税(2018年中美贸易战后,中国对来自美国以外国家进口商品的平均关税税率已从8.0%降至6.5%)、加入多边贸易协定等方式,争取欧洲市场,进一步稳定和扩大俄罗斯、中亚、东欧、东南亚及其他一带一路沿线市场的双边贸易。

稳增长更重要的是稳内需,以改善民生为切入点促进国内消费回升,以供给侧结构性改革为抓手激发经济内生活力。目前看,新一轮供给侧结构性改革已在路上(详见《新一轮供给侧改革思路渐明》),将有助于引导物价的合理回升,破局居民延迟消费、企业增收不增利的现状,激发经济内生活力。可以期待的是,后续财政政策将加速补足民生短板,拓展补贴居民消费的力度和范围。

三、关税与市场下一步

4月2日的关税政策可能属于“象征性强硬”,以留出谈判空间。如英国金融时报此前讨论,特朗普可能采取“两步走”策略,第一步援引《国际紧急经济权力法》或《1930年关税法》第338条,快速实施部分关税,最高可达50%;第二步启动301调查等,根据结果调整关税的强度及范围。此外,如果后续美国通胀、经济等面临的压力较大,选民支持率及内部政治压力上升等,也可能倒逼特朗普考虑降低关税强度。

短期需要关注4月5日和4月9日之前,特朗普会否调整、推迟实施相关关税。4月2日的备忘录指出,4月5日将执行所有进口商品(除豁免商品外)额外征收的10%关税;4月9日将实施超出10%的其他贸易对手的“对等关税”。但是,特朗普今年以来在部分关税政策上十分反复,包括取消中国小额商品关税,不断调整和修改对墨西哥、加拿大的关税政策等,这也意味着不能排除其未来几天突然改变政策的可能性。即便4月9日开始执行了新的关税政策,美国也可能继续开展贸易调查、与贸易对手开展谈判,并视情况调整后续的政策。参考2月13日“对等关税”备忘录说明的审查时间是180天,这些不确定性可能还会持续数月。

美4月2日政策宣布后,市场倾向于交易“衰退”,而非交易“关税”。在“对等关税”宣布前,4月2日美股三大指数低开高走,在剧烈波动中震荡收涨;“对等关税”宣布后,美股期货集体跳水,纳指期货一度跌逾4%,标普500指数期货跌逾3%,道指期货跌逾2%;现货黄金再创历史新高,盘中突破3160美元/盎司;10年美债利率下跌15bp至4.05%左右;美元指数4月2日收跌0.54%报103.66,4月3日已跌破103。

对投资者而言,4月2日的“对等关税”并非是“确定的坏消息”或者说“利空出尽”。未来一段时间,关税政策的不确定性对风险偏好仍可能形成压制,叠加市场对美国滞胀、衰退的担忧较浓,美股压力难以缓解,美元指数也可能受制于衰退风险而难有强势表现,美债和黄金或有上涨机会。

风险提示:美国关税政策超预期,美国滞胀压力超预期,国际地缘政治风险超预期等。

注:本文来自平安证券发布的《如何看待“对等关税”?——特朗普新政观察系列(二)》,报告分析师:钟正生 S1060520090001,张璐 S1060522100001,范城恺 S1060523010001,常艺馨 S1060522080003

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/12703.html