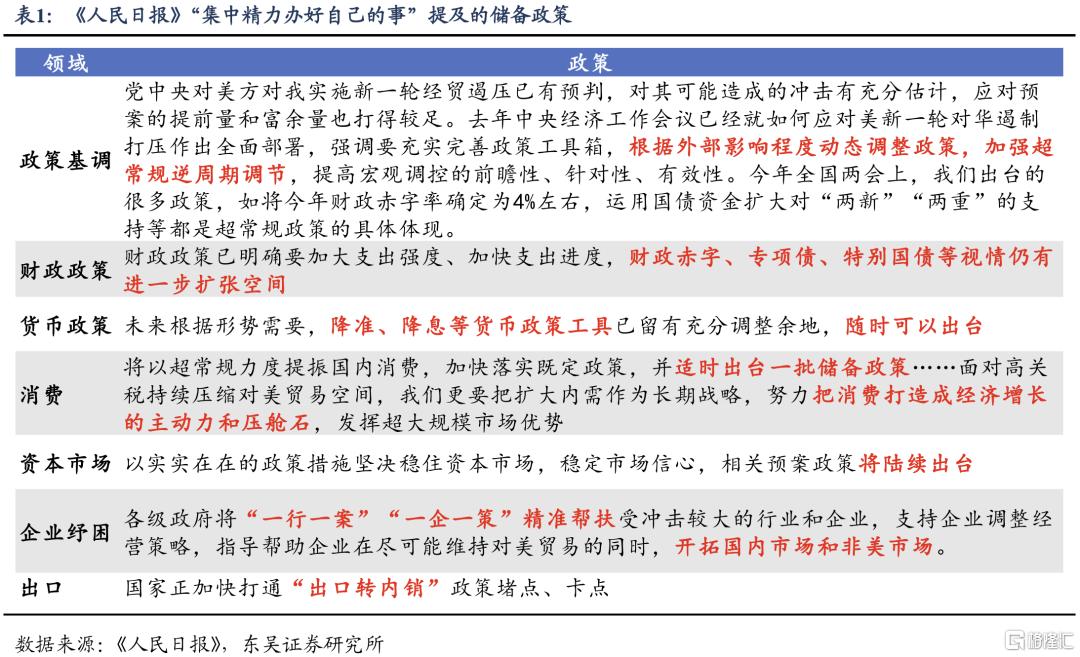

核心观点

1、宏观政策会加大力度保障实现5%的经济目标。一季度来看,政策节奏并不快;随着对等关税落地,政策加码时刻已经到来。3月23日李强总理指出将在“必要时推出新的增量政策,为经济持续向好、平稳运行提供有力支撑”,目前已到“必要时”。

2、政策关键在3个问题,即节奏、力度、方向。

从政策节奏来看,4月政治局会议是重要的时间窗口。一方面,政策出台越早,经济的损失越小,所以储备到下半年出的政策可能会提前到二季度;另一方面,参考去年924后的一揽子政策,稳增长是涉及各个部门的系统性政策,需要一定时间研判形势、确定政策。

从政策力度来看,必然会加大力度稳增长,但政策思路仍然遵循高质量发展的逻辑。保障实现5%增长目标可能并不意味着大放水式的强刺激,坚持高质量发展仍然是主要思路和逻辑,在稳增长的同时,仍然会兼顾债务风险的平衡,并通过结构性改革释放经济活力。

从政策方向来看,按照潜在空间从大到小排序:消费>房地产>基建投资>制造业投资。今年1-2月制造业投资增长9%,基建投资(含电力)增长10%,进一步扩大基建和制造业投资的空间并不大,而年初社零增速只有4%,消费的潜在空间都比投资要大得多。另外,房地产销售和投资仍然偏弱,也存在一定的潜在空间。

3、我们认为稳增长的政策选择很多,接下来的系统性政策可能会有三个重点:①防止出口风险扩散→②调整需求结构→③扩大政策规模。下面我们将讨论这三个方向里,可能的政策选择:

(1)防止出口风险扩散,主要是稳定出口链企业和就业,减轻关税冲击对整体经济的影响。可选的政策包括:

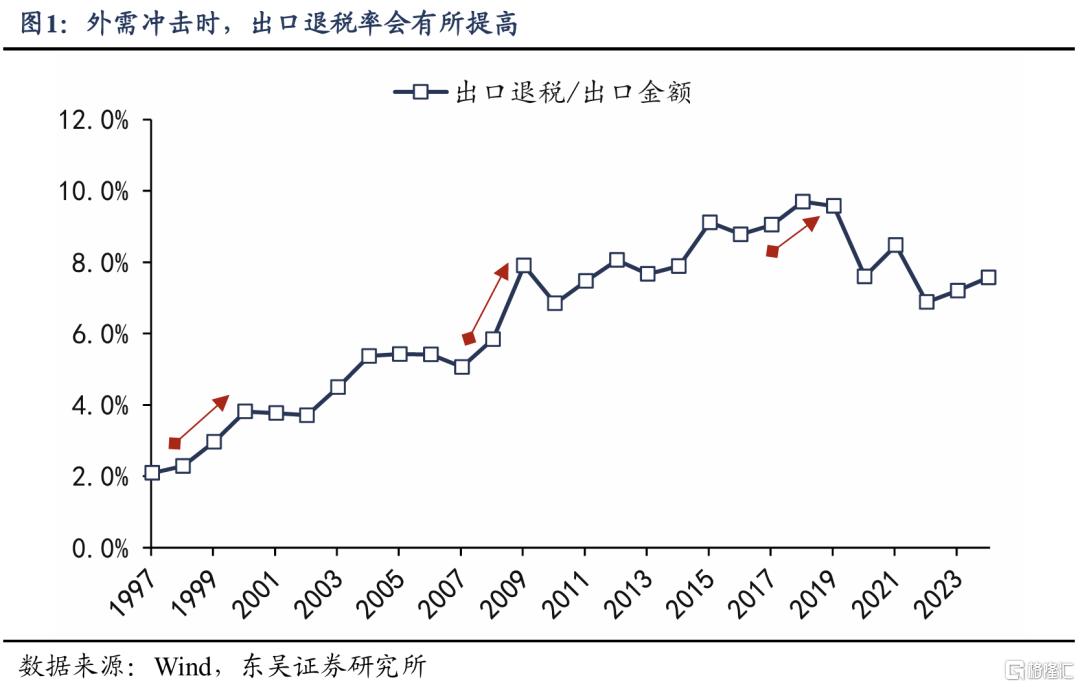

①扩大出口退税规模,参考2017-2018年出口退税率提高0.6个点,对应出口退税增加近1700亿,达到2万亿左右。

②降低非美国家的进口关税、提高对非美国家的出口补贴(要在避免贸易摩擦和反倾销调查的前提下),鼓励企业扩大非美市场。如上轮贸易战期间,2018年对美进口加征反制关税,同时降低非美国家的进口关税,全年我国关税总水平下降近四分之一,从上年的9.8%降至7.5%。

③促进出口转内销,部分产品可以给予一定补贴,比如按出口退税的标准补贴,或是参与国内市场的“以旧换新”补贴。

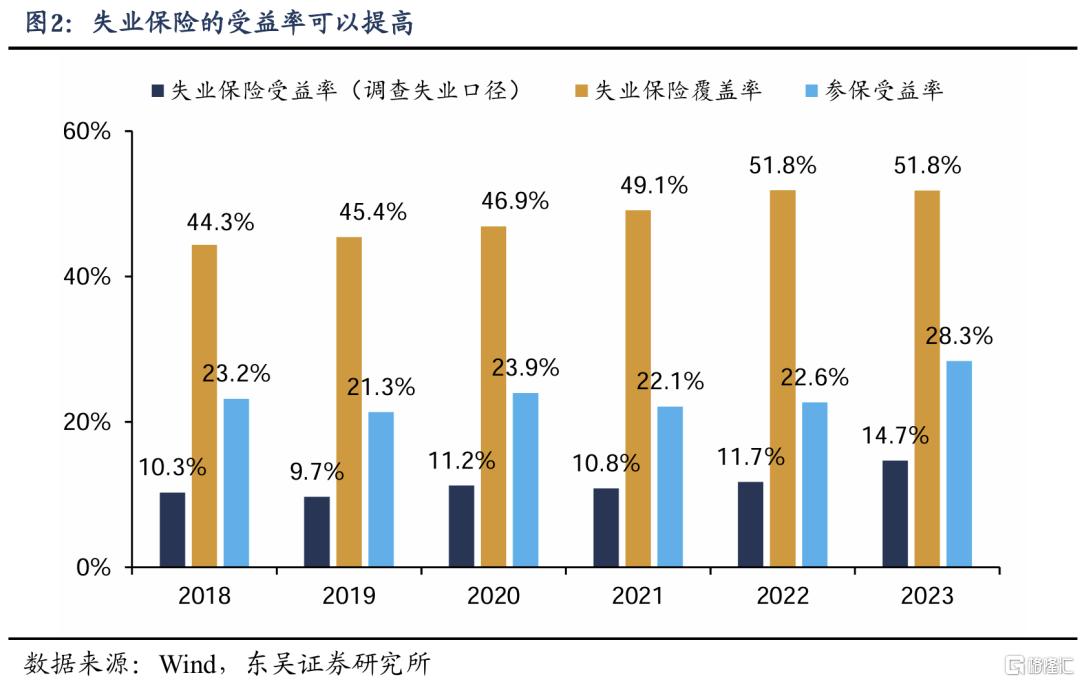

④加大财政补助失业保险的力度,让参保的失业人员都能顺利领取失业金,减轻出口链失业带来的消费冲击。从调查失业率口径来看,2023年末2400万城镇调查失业人员里,只有352万人领取失业保险,受益率只有14.7%。

⑤参考2020年,可能会有阶段性的出口企业税费缓缴,减轻流动性压力,支持企业渡过难关。

(2)调整需求结构,主要是激发国内需求,外需走弱、内需接力。可选的政策包括:

①现有的消费补贴可以提高幅度。举例来说,可以把目前家电汽车手机等产品的补贴力度上调10个点,如手机补贴15%、至多500元,可以上调至25%、至多1500元,其他产品以此类推。

②将补贴范围扩大至服务消费。可以考虑交通出行(如公交地铁、铁路等)、餐饮、酒店住宿、旅游景点等方面,参考家电“以旧换新”,对这些服务消费给予10%-20%的消费补贴,并且提高频次,比如可以考虑每月(或季度)每人每类服务消费一张补贴券,扩大补贴人群的覆盖面。

③允许合理用途提取公积金、医保个人账户资金。许多城市对公积金提取和医保个人账户使用有较大限制,应该允许合理用途的提取,以减轻居民收支压力。公积金方面,所有租房、购房、装修等相关用途都可以允许提取;医保个人账户可以允许各地借鉴2021年之前北京市的政策,个账资金存至个人银行账户,不限制使用方向。

④扩大货币化安置规模,并加快落地。去年10月通过货币化安置的方式支持100万套住房改造,可以考虑扩大规模,如扩围至200万套。另外,前期货币化安置落地较慢,需要加快政策的落地。

⑤其他房地产政策,一方面,常规的降低公积金贷款利率、降低商贷利率还有空间;另一方面,专项债收储商品房加快推进。去年10月提出专项债收储商品房,时隔半年,进展偏慢,可以加快形成方案推进,必要时加大收储力度,促进各城市供需平衡。

⑥扩大投资的两个方向,一是支持人工智能等新质生产力方向的投资布局,二是在养老和医疗等领域的“补短板”投资。

(3)扩大政策规模,主要是财政和货币等总量型政策的扩张。

①财政方面,可以分两步走,第一步是调整支出结构、提高稳增长效率。在出现极端压力之前,可以调整现有财政资金的使用结构,如8000亿用于“两重”的特别国债,可以调整用于产业投资、促消费、稳定出口就业等方面,提高现有政策的稳增长效率,如去年7月调整3000亿超长期特别国债用于设备更新和以旧换新。第二步,财政政策加力,如4月6日《人民日报》指出“财政赤字、专项债、特别国债等视情仍有进一步扩张空间”。

②货币政策方面,及时降准、适时降息,稳定社会信心和金融市场预期,引导融资成本继续下行。此外可以通过结构性货币政策,精准支持受关税冲击的出口企业,如扩大出口信用保险的承保规模和覆盖面、引导金融机构提高对出口企业的信贷投放比例等。

风险提示:政策落地不及预期;政策调整风险;政策理解偏误。

注:本文来自东吴证券发布的《应对关税冲击,逆周期政策还有哪些可选项?》,报告分析师:芦哲 S0600524110003,占烁 S0600524120005

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/13698.html