科创板上市公司呈和科技(688625.SH)的一纸收购公告,揭开了新材料领域又一重要产业整合的序幕。

4月8日晚间,呈和科技公告称,公司及关联方拟以现金方式收购芜湖映日科技股份有限公司(下称“映日科技”)不低于51%的股权,标的公司100%股权的整体估值达18亿元。

经初步测算,本次交易构成重大资产重组,预计将在6个月内披露交易预案。这场跨领域并购不仅折射出国产材料企业的突围路径,更凸显科创板公司通过资本运作加速产业链布局的战略意图。

从IPO撤退到18亿卖身

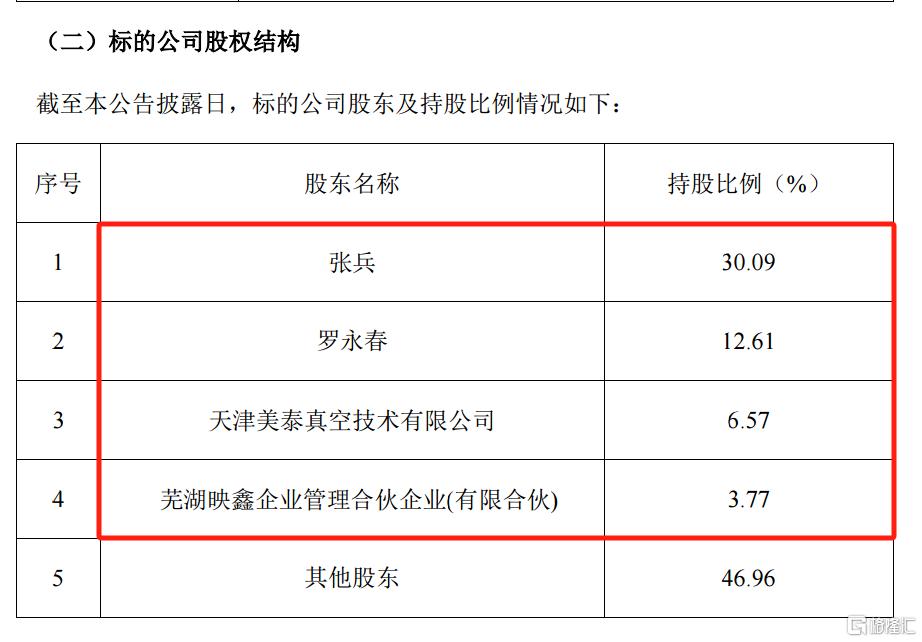

根据公告披露的交易细节,呈和科技拟以全现金方式收购映日科技前四大股东张兵、天津美泰真空技术有限公司、罗永春及芜湖映鑫企业管理合伙企业持有的合计53.04%股权中的不低于51%份额。

按照18亿元整体估值计算,交易对价不低于9.18亿元。值得注意的是,截至2024年9月末,呈和科技账面货币资金为4.71亿元,流动资产12.54亿元,存在一定资金缺口。

市场推测公司可能通过分期支付或引入外部融资完成交割。交易方案显示,标的公司2021年净利润已达8407万元,2022年上半年实现营收2.08亿元,其估值相较三年前IPO申报时的21亿元预期估值折价约14%,或与显示面板行业周期性波动相关。

作为本次并购的核心标的,映日科技堪称国产溅射靶材领域的隐形冠军。

这家成立于2015年的国家级专精特新”小巨人”企业,专注于高性能溅射靶材研发生产,产品覆盖陶瓷化合物、金属/非金属单质及合金靶材,主要应用于京东方、华星光电等面板巨头的TFT-LCD高世代线。

财务数据显示,2019-2021年其营收从1.13亿元跃升至3.15亿元,净利润由1235万元增长至8407万元,2022年上半年营收2.08亿元中显示面板应用占比高达88%。

然而,这家曾于2022年4月冲击创业板的企业,在经历两轮问询涉及实控人认定、关联交易等核心问题后,最终选择撤回IPO申请,转而通过并购寻求发展突破。

能否破局行业分化?

此次并购的战略价值在于产业链的深度协同。呈和科技作为高分子材料助剂细分领域龙头,主营成核剂、合成水滑石等产品,2024年实现营收8.82亿元、净利润2.5亿元,其技术储备与映日科技的蒸镀材料业务在化学合成工艺上高度契合。

纵观溅射靶材行业格局,市场分化态势日益显著。龙头企业江丰电子凭借半导体靶材优势,2024年净利润预增40%-65%,市值稳居170亿元高位;而部分企业受面板行业产能过剩冲击,业绩承压明显。以欧莱新材为例,其2024年净利润同比下降44%,主因靶材降价及出货量下滑。

在此背景下,映日科技选择”曲线上市”,既规避了独立IPO的不确定性,又通过产业协同打开新的增长空间。值得关注的是,标的公司客户集中度过高、蒸镀材料产业化进度等历史遗留问题,仍可能对并购后的整合效果产生影响。

资本市场的即时反应印证了投资者对此次并购的期待。公告披露前两个交易日,呈和科技股价累计上涨12%,市值攀升至62亿元,动态市盈率约25倍。

但潜在风险不容忽视,现金收购对上市公司现金流形成的压力、显示面板行业的强周期性波动,以及两家公司在管理架构、技术路线上的融合难度,都将考验并购方案的成色。特别是映日科技在IPO问询中暴露的关联交易问题,是否会在尽调阶段引发估值调整,成为影响交易落地的关键变量。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/13907.html