随着关税冲击后市场的逐步企稳,当前我们正进入从稳市场到稳经济的接续阶段。稳市场的“先手棋”效果立竿见影,接下来做好稳经济的接续同样重要,这就需要储备政策尽早与市场“见面”,否则经济下行压力的显现将造成二次风险。而关于如何稳经济,从近期国家层面一系列会议的频繁召开中已初见端倪。围绕总理所说的“有充足的储备政策工具”,我们认为后续政策端有如下线索:

“打铁还需自身硬”:关税乱局下,稳经济更需要构建“内循环”的明确指引。在外部不确定性加剧的背景下,两会提出的“投资于人”含金量还在攀升——短期来看内需修复是稳定经济基本面的关键一环,长期来看“内循环”的构建更是一项经济战略调整。我们认为接下来政策将向两个方向发力、促进内需的企稳:

一方面,既有政策进一步加力扩容。比如加力实施城中村改造、推进货币化安置,不仅可以加快形成更多实物工作量,同时还能惠及更多居民。再如去年颇有成效的“两新”、已在部分地区落地的生育津贴,都将成为今年财政促消费的重要路径。

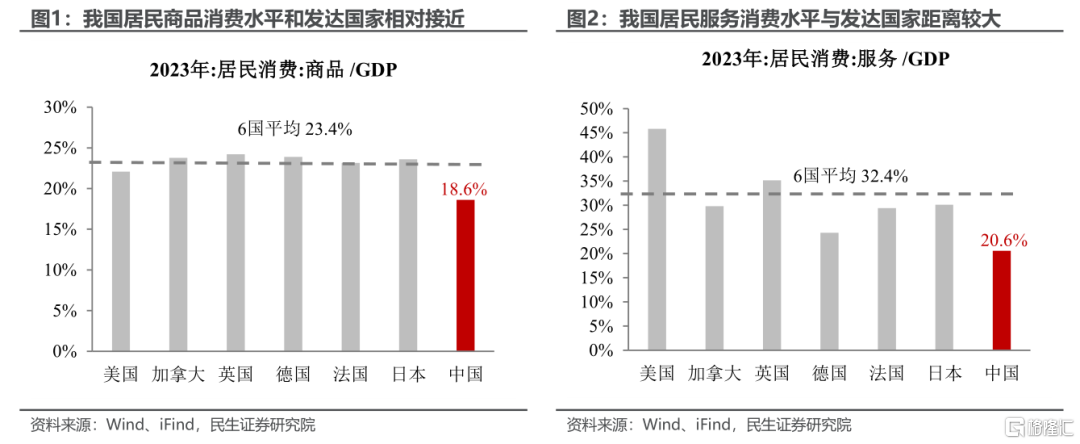

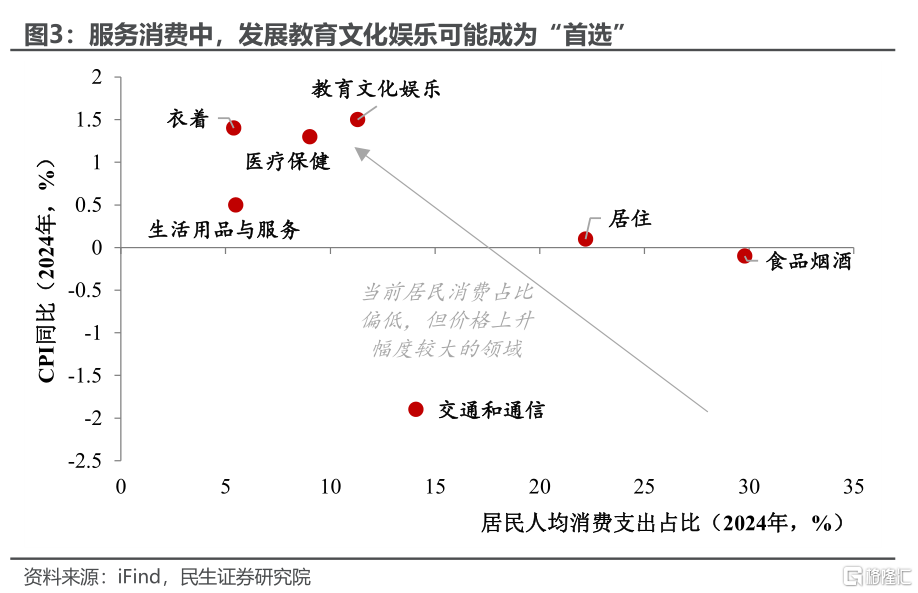

另一方面,挖掘服务消费中的“潜力股”。相较于其他发达经济体,当前我国服务消费的发展空间还很大。哪些服务消费领域有待挖掘?我们推测可能集中在当前居民消费支出占比偏低(潜能更大)、但又能较大幅度拉动价格整体回升(效果更好)的领域,这就意味着教育文化娱乐板块(含旅游、职业培训、文艺活动等)可能成为“首选”。

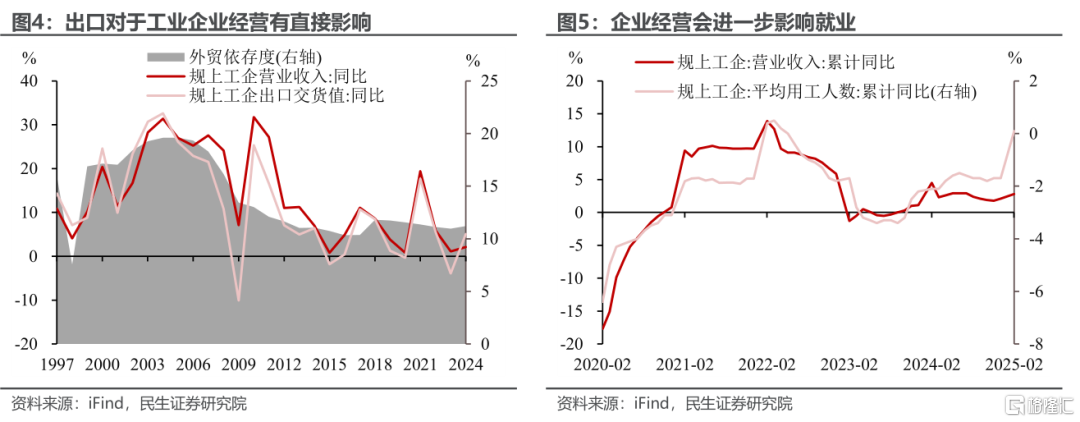

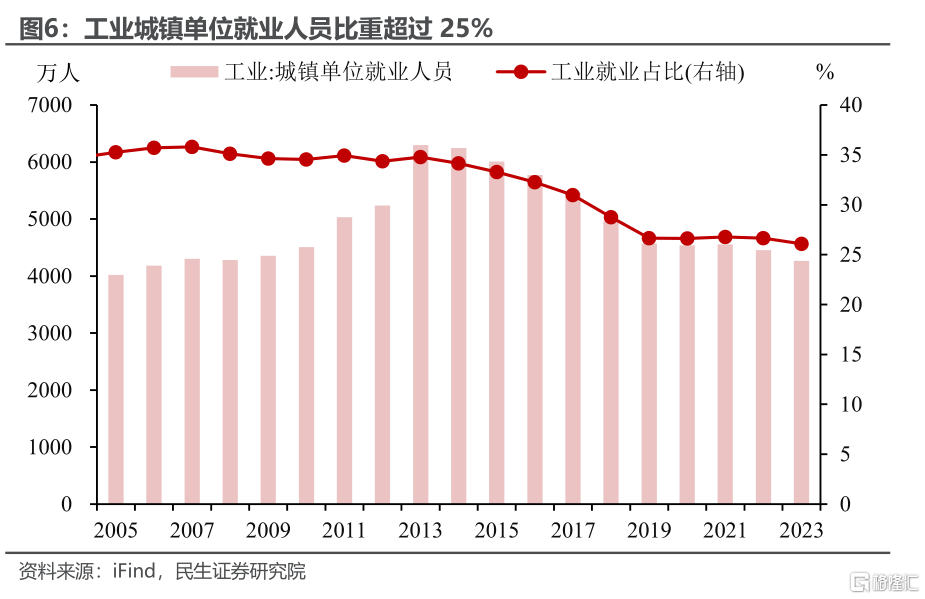

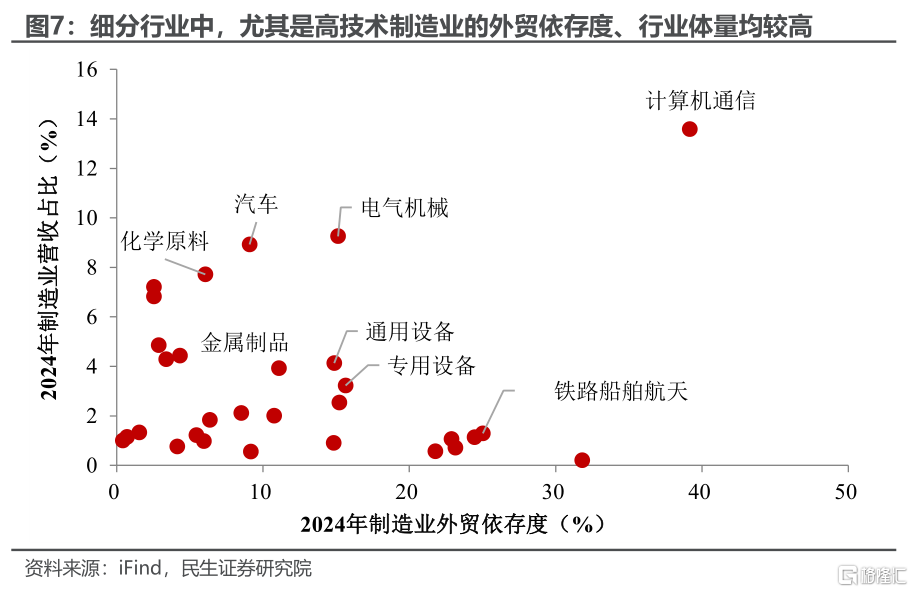

化解外部冲击:着重应对就业风险。正如今年两会期间总书记在参加江苏代表团审议时强调“抓好就业这个最基本的民生”,中美摩擦让稳就业的重要性进一步凸显——我国工业行业外贸依存度超过10%(其中制造业部门更高,超过13%),出口下行风险将加剧企业经营压力,进一步影响招聘需求。再参考总理在4月9日座谈会的最新讲话,“及时推出增量政策”将重点锚定“加大力度稳就业促增收”。

参考我们在《关税风暴:政策对冲的经济账》中的测算方法,美国对华加征125%关税(新增有效税率超过100%),对规上工企营收同比的拖累约1.4个百分点;按静态弹性估算,对应用工需求减少超过200万人。考虑到2025年新增城镇就业目标为1200万人,关税落地对国内就业压力的影响不可忽视。

相应地,对重点产业的扶持力度也将加大。细分行业来看,外贸依存度高、行业体量大的多为高技术制造业,如计算机通信、电气机械、汽车、运输设备等。

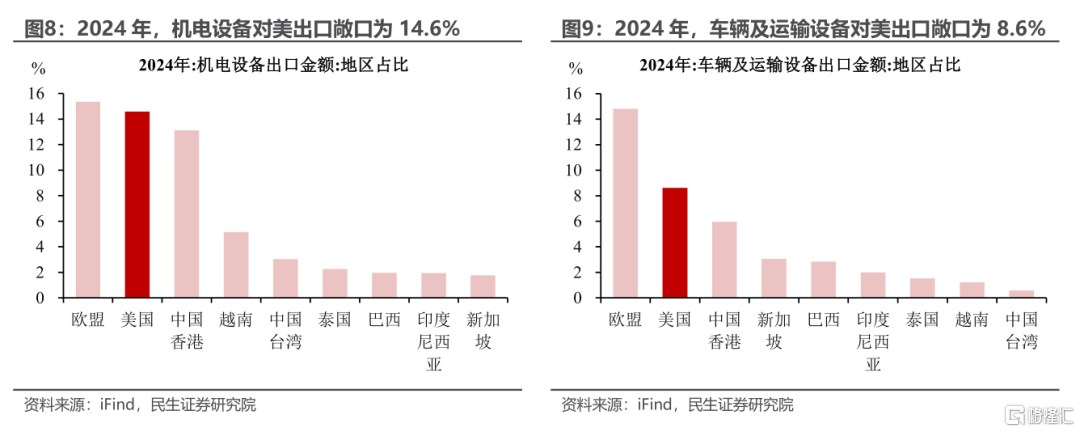

增量的储备政策,可能包括再贷款、财政贴息、减税降费等。2024年,我国机电设备、车辆及运输设备的对美出口敞口分别为14.6%、8.6%。若美国按照最新税率执行对华加征关税、直接冲击企业外贸营收(暂不考虑转口贸易冲击等间接影响),增量政策对于相关行业的支持力度或不低于1.2万亿元。

风险提示:未来政策不及预期;国内经济形势变化超预期;出口变动超预期;美国贸易政策超预期。

注:本文来自民生证券2025年4月10日发布的《经济动态跟踪:增量政策的愿望清单》,报告分析师:陶川S0100524060005,张云杰S0100525020002,钟渝梅S0100124080017

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/14346.html