摘要

美国“对等关税”政策落地,引发全球资本市场剧烈震荡。对等关税将对中美和全球经济产生多大冲击?从特朗普2.0的现实约束和美国历史上七次“贸易战”的经验看,后续将如何演绎?

一、关税的“经济”冲击:GTAP模型测算

(一)对等关税的“政策逻辑”:目标集中在解决贸易逆差和提高关税收入

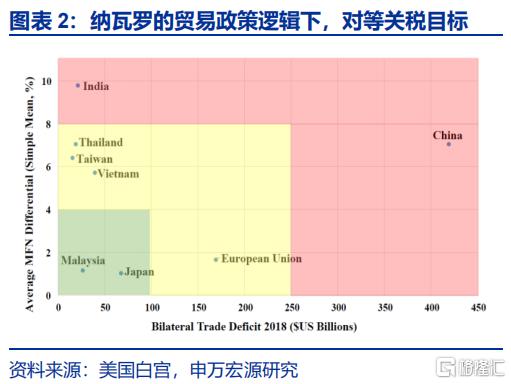

对等关税在政策目标上关注贸易逆差和关税收入,但在政策执行上延续了特朗普政府反复无常及投机主义特征。“对等关税”最早由纳瓦罗(Navarro)在2019年提出,主要瞄准7大经济体,目的是降低贸易依赖度、减少贸易赤字,此次对等关税方案也由纳瓦罗主导推出。

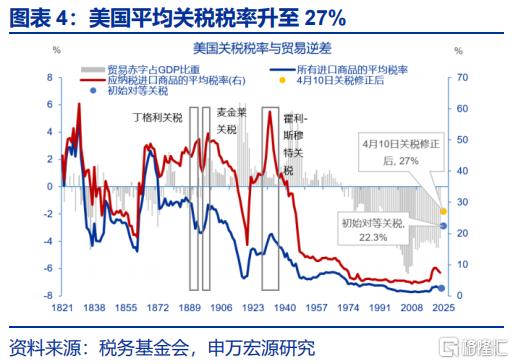

美国的关税税率及提升速度已超过“大萧条”时期。对等关税落地后(4月9日版本),美国平均关税税率升至27%,超过1930年代初的20%。对等关税导致美国平均关税税率上升斜率更陡,短期内提升25个点,1930年代的斯穆特-霍利关税仅使美国平均税率上升6个点。

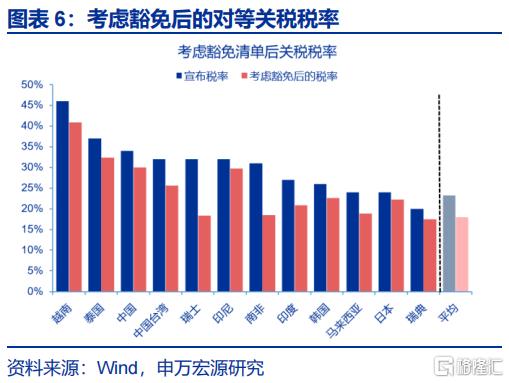

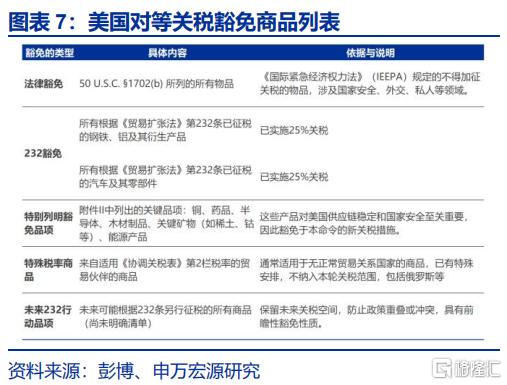

若考虑豁免,美国对中国关税税率可降低4个点。美国政府在对等关税政策中颁布了五类豁免清单:(1)通信、捐赠、和其他;(2)已由232条关税加征的钢、铝和汽车;(3)铜、药品、半导体和木材制品;(4)未来可能受232条款关税约束的物品。豁免产品影响较低。

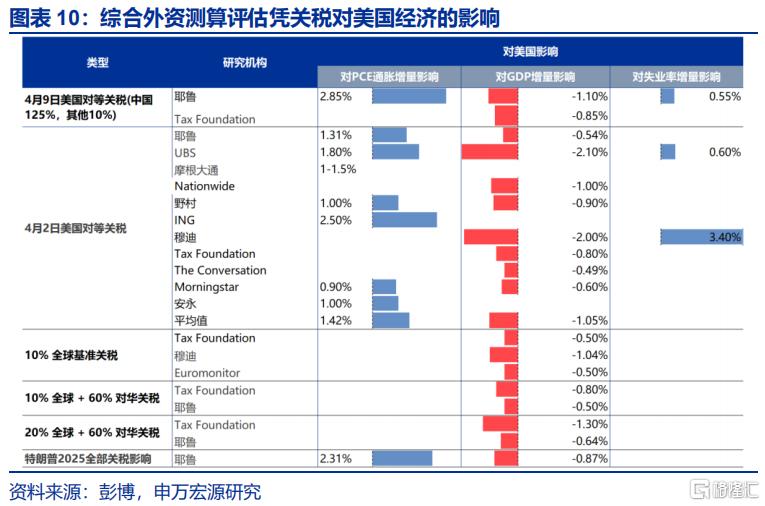

(二)对等关税的“经济”冲击:综合三种测算方式,美国GDP损失最高可达3个百分点

综合三种测算方式,对华加征125%关税、对全球加征10%关税,对美国GDP的冲击或达3个百分点。关税通过消费、投资、财政、贸易四个途径影响美国经济。关税大幅上升时,消费者的价格敏感性会可能表现出非线性变化,进一步提高关税对美国的边际影响可能降低。

结合GTAP模型及外资机构的测算,关税或使美国通胀增速短期内上涨1.4个百分点。2018年洗衣机关税落地后,美国洗衣机价格增速在5个月内出现快速跳涨,涨幅与关税税率基本持平,价格增速上涨维持了9个月,随后下跌,间隔17个月后降至原有增速水平。

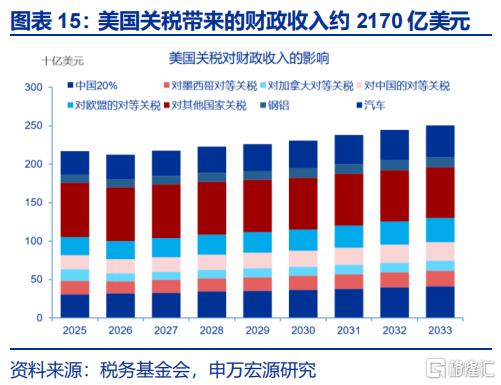

对等关税预计可在2025年创造约2170亿美元收入,使赤字率降低至5.7%,缓解债务压力。关税的目标是多维的,财政收入是一个中长期考虑。考虑进口需求的弹性后,赤字规模或压降至1.7万美元。但若美国经济陷入衰退,财政收入降低,社保支出扩大仍可能抬升赤字。

(三)本轮“贸易战”的可能演绎:内外多重约束影响谈判时长

各方立场影响升级或谈判的可能,内外多重约束影响谈判时长。内部,特朗普面临四重约束:法律约束、选民约束、市场约束和经济约束。特朗普在IEEPA方面缺乏实质性约束,但面临较强的市场和经济约束。外部,依赖于国力的比较、各国与美国和中国的地缘和经济依赖程度。

要素禀赋等结构性因素决定均衡关税水平。基于结果导向原则,均衡关税税率将取决于贸易平衡目标。由于经济发展阶段、开放程度、要素禀赋和制度等各方面的差异,最终可能会以差别关税的形式体现出来,即美国对其他国家征收的税率大于等于其他国家对美国征收的关税。

历史上经验上看,贸易战将如何告终?1890年以来美国共实施过7次大型贸易战,均为共和党总统发起,贸易战的终局有三种情形:一是国内反对,执政党选举失败,如斯穆特霍利关税;二是美国达成目标,如美日贸易战,但此类贸易战范围较小;三是WTO框架下裁决美国违法。

风险提示

地缘政治冲突升级;美国经济放缓超预期;美联储再次转“鹰”

“对等关税”一石激起千层浪。对等关税将对中美和全球经济产生多大冲击?从美国历史上七次“贸易战”的经验和现实约束看,后续将如何演绎?

(一)政策逻辑:解决贸易逆差和提高关税收入

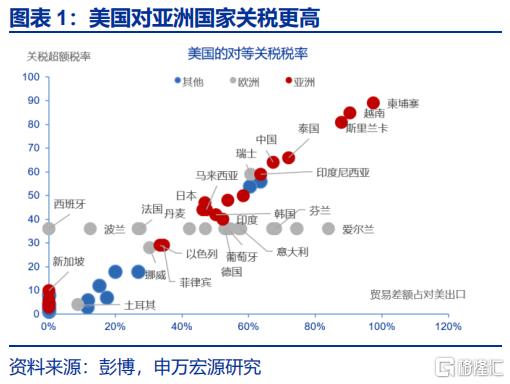

对等关税在政策目标上关注解决贸易逆差和提高关税收入,但在政策执行延续了特朗普政府反复无常及投机主义特征。对等关税最早由纳瓦罗在2019年提出,今年对等关税方案也由纳瓦罗主导。在纳瓦罗2019年5月发布的《对等关税法:就业与贸易赤字影响》中,纳瓦罗将对等关税目标集中在中国、印度、欧盟等7个经济上,主要目标是脱钩与降低贸易赤字;在降低贸易赤字的问题上,降低双边关税并非最优选择,提高税率更容易降低贸易逆差。2018年后,亚洲经济体对美逆差大幅上升,相比与欧洲经济体,同等贸易赤字下,美国对亚洲经济体征收的对等关税更高。

对等关税与前期加征关税相比存在性质差异。美国本轮关税有三大目标,一是纠正不公平贸易,二是增加关税收入,三是用于国内政策谈判。具体关税措施可分为三类:全球关税、特定国家关税以及特定行业关税,三类关税同步实施。全球关税,主要指全球对等关税;国别关税,或通过301条款等方式实施,主要针对关键竞争对手;行业关税,旨在取代补贴型产业政策,通过关税引导制造业回流。4月2日对等关税瞄准长期问题,与前期的关税具有性质差异。

对等关税落地后,美国平均关税税率升至27%,关税抬升速度及水平超过1930年代水平。1930年霍利斯穆特关税落地后,美国关税税率仅从14%上升至20%,斜率更平缓。截至4月10日,以2024年贸易权重计算,美国平均关税率可能从2024年的 2.4% 升至 27%。对华方面,贸易战1.0后,美对华加权关税税率达12%,今年2月及3月,美国以芬太尼问题为由对华共加征20%额外关税;4月3日,美国宣布对华额外加征34%关税;4月9日宣布再度额外加征50%关税;同日,特朗普进一步宣布对中国额外关税税率加征至125%;4月10日,特朗普政府明确对华额外关税为145%,自此,美国对中加权关税升至157%。

考虑豁免产品后,对华关税税率轻微降低约4个点。在对等关税实施的同时,特朗普政府提供了四类豁免清单:(1)通信、捐赠、信息材料和其他相关物品;(2)已由232条关税加征25%关税的钢、铝和汽车及零部件;(3)铜、药品、半导体和木材制品;(4)未来可能受232条款关税约束的所有物品;(5)能源和其他在美国不可用的矿物。考虑豁免产品后,美国对中国加征税率降低约4个点,影响较低。

(二)经济影响:关税或使美国GDP下跌3个点

本文综合GTAP模型、弹性测算、外资机构预测三种方式判断关税对美国经济的影响。4月2日版本(场景一)的对等关税短期或导致美国GDP下降1.3个百分点;如果所有国家对等反击(场景三)将导致美国GDP下降2.2个百分点。按照4月9日最新版本,如果美国对中国加征125个百分点、对其他70余国加征10个百分点、中国反击美国84个百分点,短期可致美国GDP下跌5.7个点、长期下跌2.8个百分点 。

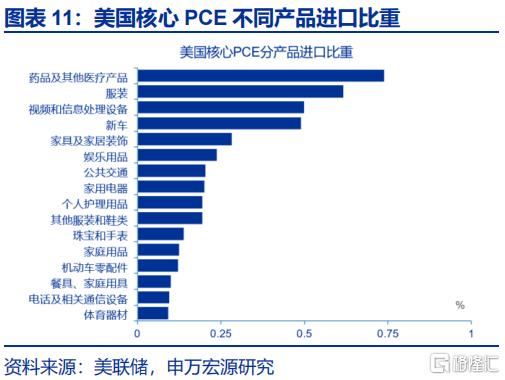

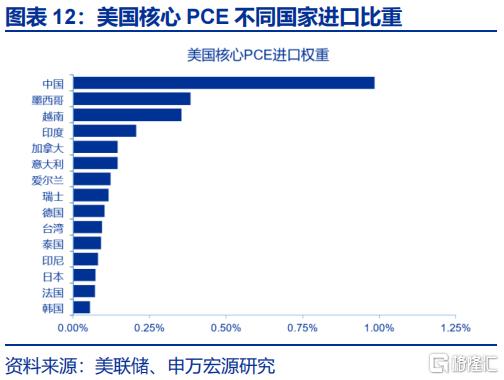

基于弹性的测算显示,对等关税可能使美国GDP降低2.9个百分点。美国关税通过4个途径影响美国经济:一是消费端,进口价格上升导致消费下跌;二是投资端,企业中间品进口价上升,压缩企业利润,降低投资,政策不确定性降低投资;三是关税收入增加,带来财政收缩;四是出口、进口同降。通过四个影响渠道测算,美国平均关税税率抬升10%对应GDP下跌0.8个百分点。以4月9日对等关税情形估算,美国对中国加征125%,对其他国家加征10%,将使美国平均关税税率抬升25个点,对应GDP跌幅约为2.9个百分点。

外资机构预计,关税可能导致美国GDP下跌1个百分点左右。4月9日,美国宣布对中国加征125%关税,对其他国家加征10%关税,以此情形评估,耶鲁预算实验室和税务基金会预计美国GDP将下跌0.85到1.1个百分点左右。综合GTAP模型、弹性测算、外资机构预测三种方式,美国GDP或下跌3个百分点。

结合GTAP模型及外资机构的测算,关税可能导致美国通胀上涨1.4个百分点。2018年经验显示,关税对通胀增速构成一次性冲击。2018年2月,美国对洗衣机征收最低20%的关税,美国洗衣机价格增速在五个月内出现快速跳涨,涨幅与关税税率接近,达22个百分点。价格上涨维持了9个月,随后下跌,间隔17个月后降至原有增速。历史经验显示,若关税进一步加大,需警惕衰退风险。胡佛总统于1930年6月签署《斯穆特-霍利关税法》,将美国关税税率提高至20%,加剧了美国经济衰退,关税在美国经济走弱的基础上产生需求收缩效应,美国CPI增速从1930年4月0.6%降至1931年11月-10.4%。

关税预计可为美国政府创造2170亿美元的财政收入,将使赤字率降低至5.7%,短期内或可降低债务担忧。由于替代效应的存在,当关税增加时,进口量也会下降。标准情形下,关税弹性为-1,表示关税上调10个百分点,可能导致进口减少10%,从而限制潜在的关税收入。综合而言,特朗普各项关税措施或能在2025年创造约2170亿美元关税收入,静态情形下可使赤字规模压降至1.7万美元,降至2023年水平,但若美国经济陷入衰退,分母降低,保障类支出扩大仍可能抬升赤字规模

(三)可能演绎:内外多重约束影响谈判时长

美国谈判博弈策略及各国反应逻辑或影响谈判进程。美国关税谈判策略可概括为三点:一是只与各国逐个进行双边谈判,而非多边协议;二是若贸易伙伴报复,美国则增加关税;三是若贸易伙伴让步,美国则可相应降低税率。各国反制逻辑则存在差异,截至4月9日,中国、欧盟、加拿大等做出反制;印度、越南等14个经济体均表态愿意做出让步,如越南提出可将关税降至零的条件。然而由于经济结构的差异,美国的贸易逆差无法仅通过零关税协定来解决,意味着美国或将要求他国在商品采购、地缘等问题上做出更大让步。

特朗普在法律层面缺乏实质性约束力量,主要受到市场风险的制约。特朗普面临四重约束:法律约束、选民约束、市场约束和经济约束。法律层面上,IEEPA的特征导致其难以被限制。一是IEEPA授予总统的权力模糊而宽泛;二是缺少时间制约。截至2024年1月,历届总统已宣布69个国家紧急状态,其中39个仍处于有效状态,最长的紧急状态已经持续了五十年。三是IEEPA使用范围不断扩大,特朗普首次将IEEPA应用于关税实施,法律层面缺乏实质性约束特朗普的力量。但若金融市场风险继续扩大,或使特朗普政府阶段性放缓关税力度。

1890年以来,美国对全球发起的三次贸易战未有成功先例,但美国四年左右的政治周期导致负面反馈难以快速到来。1890年以来,美国对外共实施过7次大型的贸易战,均为共和党总统发起。贸易战的终局有三种:一是美国国内反对声音加大,执政党选举失败,美国主动退出高关税,如麦金利关税、丁格利关税、斯穆特霍利三次全球关税战;二是美国达成贸易战目标,主动停战,如1980年代美日贸易冲突,此类贸易战范围小,目标集中,与今年情形差别较大;三是WTO框架下裁决美国违法,如2002年美欧钢铁贸易战。与2025年情形较为接近的是二战前的三次高关税,但美国四年左右的政治周期导致关税彻底缓和难以快速到来。短期内制约特朗普的力量或更多地集中在金融市场风险上。

经过研究,我们发现:

一、对等关税在政策执行上延续了特朗普政府反复无常的特点,后续仍存不确定性。“对等关税”的构想最早由纳瓦罗在2019年提出,主要瞄准7大经济体,目的是降低贸易依赖度、减少贸易赤字,此次对等关税方案也由纳瓦罗主导推出。

二、综合三种测算方式,美国对华征收125%关税、对全球加征10%关税,对美国GDP的冲击或为3个百分点。关税通过消费、投资、财政、贸易四个途径影响美国经济。关税大幅上升时,消费者的价格敏感性会可能表现出非线性变化,进一步提高关税对美国的边际影响可能降低。

三、结合GTAP模型及外资机构的测算,关税或使美国通胀增速短期内上涨1.4个百分点。2018年洗衣机关税落地后,美国洗衣机价格增速在5个月内出现快速跳涨,涨幅与关税税率基本持平,价格增速上涨维持了9个月,随后下跌,间隔17个月后降至原有增速水平。

风险提示

1、地缘政治冲突升级。俄乌冲突尚未终结,巴以冲突又起波澜。地缘政治冲突或加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美国经济放缓超预期。关注美国就业、消费走弱风险。

3、美联储超预期转“鹰”。若美国通胀展现出更大韧性,可能会影响美联储未来降息节奏。

内容节选自申万宏源宏观研究报告《关税的“经济”冲击:GTAP模型测算》,证券分析师:赵伟陈达飞赵宇

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/14776.html