主要观点

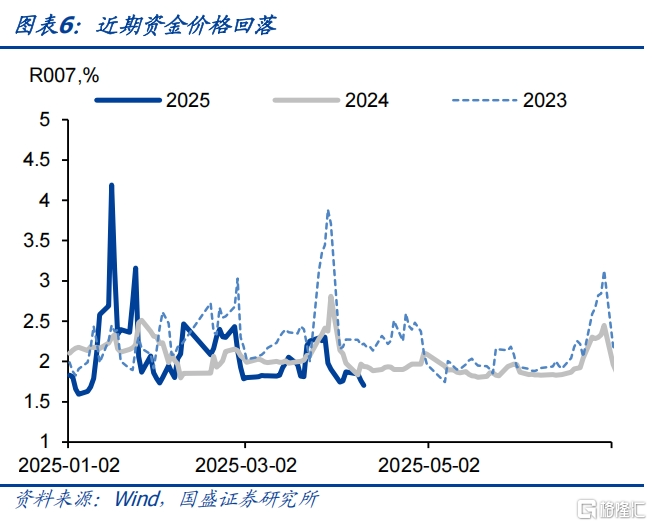

本周债券利率继续下行,总体上先下行后震荡。在贸易冲突加剧影响之下,本周利率继续下行,10年和30年国债累计下行6.1bps和4.3bps至1.66%和1.86%。本周R001下降至1.6%附近,1年AAA存单利率累计下行5.8bps至1.74%。而信用债利率同样随之下行,3年和5年AAA-二级资本债分别下行3.7bps和1.9bps。

贸易冲突为全球资本市场带来了非常大的不确定性,这显著增加了投资的困难。由于特朗普政府政策的多变,把握外生冲击变得非常困难。这种情况下,留给投资者的选择更多是从不确定性中寻找确定性。

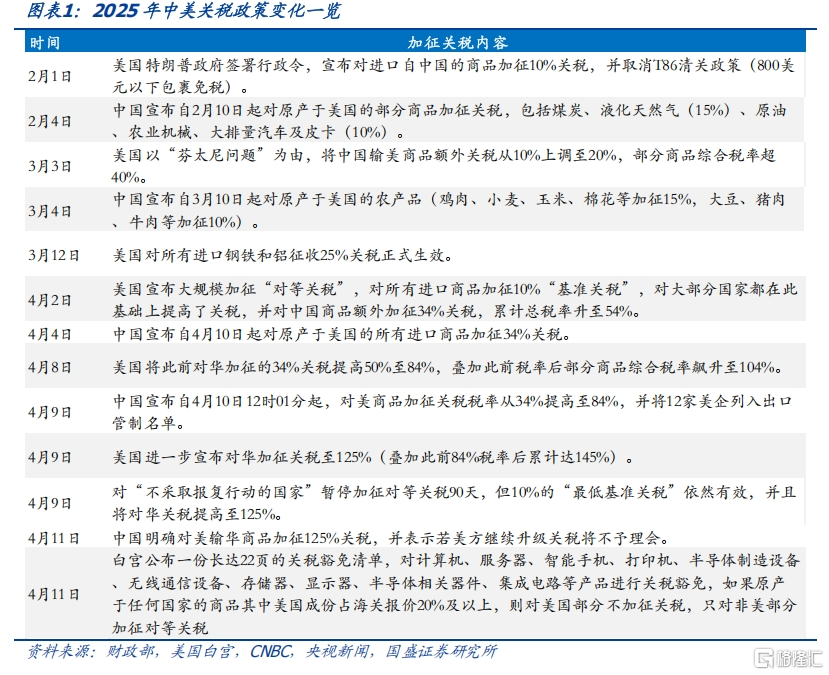

从关税政策方向来看,美国加征关税政策或难以更为剧烈,而后更多是政策优化。美国此前已经大幅度提升了对我国和其他国家的关税,对我国的关税更是加征到145%的极高水平,进一步加征已经没有太大意义。而且另一方面,大范围加征极高的关税对美国自身也产生较大冲击,除部分刚性需求关税会转嫁到自身之外,其它关税水平大幅度提升也会增加国内产业部门以及通胀等压力。因此,在各方压力之下,特朗普政府开始调整优化政策,对除我国之外的未反制国家延缓对等关税90天,其中不包括10%的最低基准关税,另外,在半导体等产品上也开始优化关税政策。我们预计特朗普政府后续关税政策超出此前对等关税水平的概率较小,而后更多是关税政策优化,以减少对美国经济和特定产业的冲击。

未来一段时期,关注点需要更多放到贸易政策博弈上,包括美国和主要经济体的贸易政策和能否达成协定,以及中美是否存在接触可能等。目前的关税形势下,未来一段时期可能是关键的谈判博弈期。一方面,在90天宽延长期内,其它国家能否与美国达成协议,以及协议的具体内容是核心影响因素之一,特别是越南等主要的转口贸易国,以及欧盟的选择尤为重要。另外,作为除中美之外最大经济体的欧盟,其贸易政策选择对后续全球贸易形势同样至关重要。另一方面,后续中美是否存在接触的可能也是关注点,从当前我方较为坚决的反制来看,后续如果要有中美接触,也是需要基于双方公平合作共赢的基础上来进行。

虽然关税政策进一步加码概率下降,但这并不意味着关税冲击高点已过,从实体部门来看,冲击才刚刚开始,考虑到中美不同的方向,对我们需求和物价的冲击更需关注。虽然我们认为关税水平进一步提升概率有限,但这并不意味着关税冲击高峰期已过。4月10日中美大规模加征关税都已落地,以当前关税幅度,中美大部分直接贸易都难以进行。而2024年对美出口占我国出口14.7%,占我国GDP比例为2.8%,如果对美国出口减少70%,对我国经济冲击则在2个百分点左右。而更为重要的是,出口部门涉及大量中小企业与就业,其需求稳定对于经济稳定至关重要。除此之外,对外出口减少意味着企业更多需要转向内需,这将进一步加大对内产品供给,从供需角度来看,如果内需没有对等幅度的提升,这将导致国内物价面临更大压力。因此,贸易冲击对我国来说,减少总需求和降低物价的冲击方向是相对确定的,变数是内部政策应对下,内需提升的对冲幅度。

从刺激内需的政策选择来看,主动的或是积极的财政政策,而宽松的货币政策或更多是配合和被动结果,但也必不可少。关税冲击对外贸等部门具有一定定向特点,因而投向更有针对性的财政政策往往被认为是更有效的政策。另外,当前对流动性陷阱的担忧下,能够直接提升需求的财政政策更可能是首选政策。因而,我们认为财政政策可能是主动选择的积极扩张政策。但这并不意味着货币不会宽松,我们认为货币政策更可能以被动的态势逐步宽松。这一方面是因为当前财政显性债务规模不低,付息压力不小,同时大量政府债券发行需要货币政策宽松进行配合,特别是通过降准提供流动性。另一方面,外需下行之后供给更多转向国内市场,这将加大国内物价压力,因而可能导致实际利率进一步提升。而实际利率对融资有显著调节作用,从稳定实际利率角度,需要调降名义利率。因此,我们认为降息降准都会有,但基于对需求的直接拉动和对流动性陷阱的担忧,可能并不是前期主动大幅度调降,而是在现实压力之下被动的宽松。

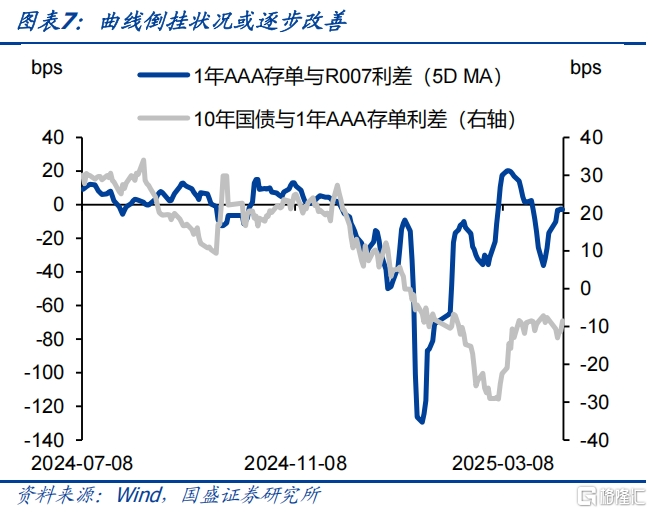

曲线斜率在逐步恢复,利率或震荡下行,建议继续保持中性以上久期。本周五R007降至1.7%,这是今年1月10日以来的最低水平,而R001更是降至1.64%。资金价格全线低于此前1.8%左右的低位水平,显示央行对流动性的态度缓和。而存单与资金利差也开始转正,这意味着后续随着资金持续宽松,存单利率有望进一步下降。而虽然目前存单与长债利差已经倒挂,但倒挂幅度在收窄,随着存单利率进一步下降,这种倒挂有望继续改善,长债利率调整风险有限。而后或更多是震荡下行。在稳定内需方面,财政可能更为积极,而货币的宽松更多是配合和被动的,但也必不可少。因此,利率的下行可能是震荡走低。结合当前利率曲线斜率逐步恢复的情况,我们建议保持中性以上仓位,长债利率依然有望创新低。

风险提示:外部风险超预期;货币政策超预期;测算存在误差。

本周债券利率继续下行,总体上先下行后震荡。在贸易冲突加剧影响之下,本周利率继续下行,且集中在周一,后续小幅震荡回升。本周10年和30年国债累计下行6.1bps和4.3bps至1.66%和1.86%。资金宽松,短端利率同样下行。本周R001下降至1.6%附近,1年AAA存单利率累计下行5.8bps至1.74%。而信用债利率同样随之下行,3年和5年AAA-二级资本债分别下行3.7bps和1.9bps。

贸易冲突为全球资本市场带来了非常大的不确定性,这显著增加了投资的困难。由于特朗普政府政策的多变,把握外生冲击变得非常困难。这种情况下,我们认为需要从不确定性中寻找确定性,以确定性为基础进行投资决策。

从关税政策方向来看,美国加征关税政策或难以更为剧烈,而后更多是政策优化。美国此前已经大幅度提升了对我国和其他国家的关税,对我国的关税更是加征到145%的极高水平,进一步加征已经没有太大意义。而且另一方面,大范围加征极高的关税对美国自身也产生较大冲击,除部分刚性需求关税会转嫁到自身之外,其它关税水平大幅度提升也会增加国内产业部门以及通胀等压力。因此,在各方压力之下,特朗普政府开始调整优化政策,对除我国之外的未反制国家延缓对等关税90天,其中不包括10%的最低基准关税,另外,在半导体等产品上也开始优化关税政策。我们预计特朗普政府后续关税政策超出此前对等关税水平的概率较小,而后更多是关税政策优化,以减少对美国经济和特定产业的冲击。

未来一段时期,关注点需要更多放到贸易政策博弈上,包括美国和主要经济体的贸易政策和能否达成协定,以及中美是否存在接触可能等。目前的关税形势下,未来一段时期可能是关键的谈跑博弈期。一方面,在90天宽延长期内,其它国家能否与美国达成协议,以及协议的具体内容是核心影响因素之一,特别是越南等主要的转口贸易国,以及欧盟的选择尤为重要。

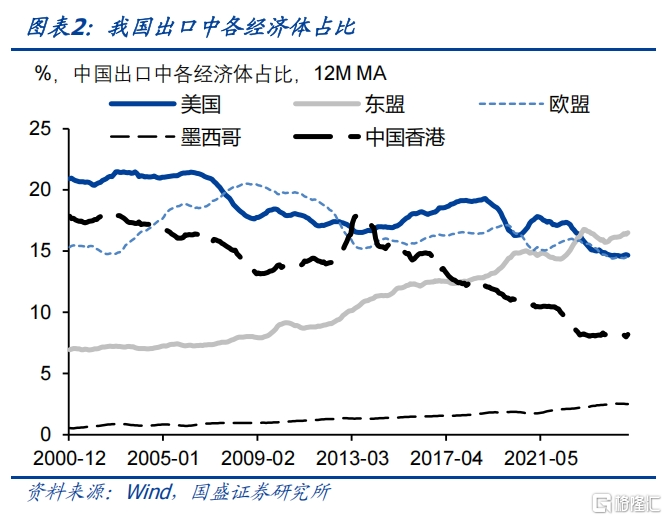

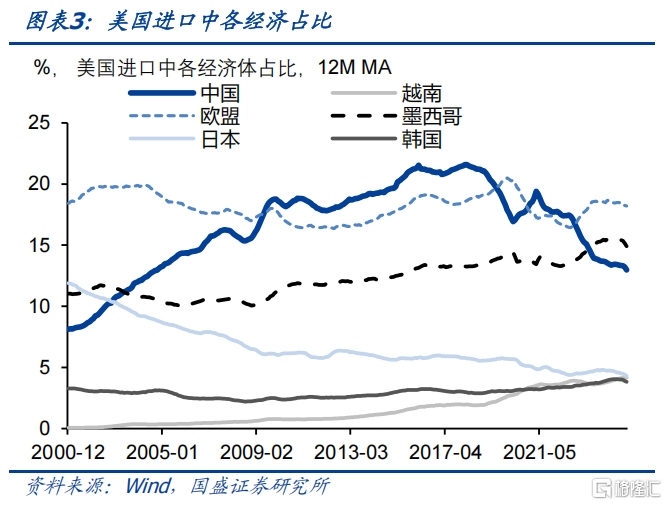

前者是因为在2018年第一轮贸易冲突之后,中美贸易结构就发生了显著变化,中美直接贸易在中美经贸中占比持续下降,但中国出口中东盟占比,以及美国进口中墨西哥、越南等占比持续提升,显示双方已转口贸易规避关税影响。而目前情况下,这些转口经济体贸易政策影响至关重要。另外,作为除中美之外最大经济体的欧盟,其贸易政策选择对后续全球贸易形势同样至关重要。另一方面,后续中美是否存在接触的可能也是关注点,从当前我方较为坚决的反制来看,后续如果要有中美接触,也是需要基于双方公平合作共赢的基础上来进行。

虽然关税政策进一步加码概率下降,但这并不意味着关税冲击高点已过,从实体部门来看,冲击才刚刚开始,考虑到中美不同的方向,对我们需求和物价的冲击更需关注。虽然我们认为关税水平进一步提升概率有限,但这并不意味着关税冲击高峰期已过。4月10日中美大规模加征关税都已落地,以当前关税幅度,中美大部分直接贸易都难以进行。而2024年对美出口占我国出口14.7%,占我国GDP比例为2.8%,如果对美国出口减少70%,对我国经济冲击则在2个百分点左右。

而更为重要的是,出口部门涉及大量中小企业与就业,其需求稳定对于经济稳定至关重要。除此之外,对外出口减少意味着企业更多需要转向内需,这将进一步加大对内产品供给,从供需角度来看,如果内需没有对等幅度的提升,这将导致国内物价面临更大压力。因此,贸易冲击对我国来说,减少总需求和降低物价的冲击方向是相对确定的,变数是内部政策应对下,内需提升的对冲幅度。

从刺激内需的政策选择来看,主动的或是积极的财政政策,而宽松的货币政策或更多是配合和被动结果,但也必不可少。关税冲击对外贸等部门具有一定定向特点,因而投向更有针对性的财政政策往往被认为是更有效的政策。另外,当前对流动性陷阱的担忧下,能够直接提升需求的财政政策更可能是首选政策。

因而,我们认为财政政策可能是主动选择的积极扩张政策。但这并不意味着货币不会宽松,我们认为货币政策更可能以被动的态势逐步宽松。这一方面是因为当前财政显性债务规模不低,付息压力不小,同时大量政府债券发行需要货币政策宽松进行配合,特别是通过降准提供流动性。另一方面,外需下行之后供给更多转向国内市场,这将加大国内物价压力,因而可能导致实际利率进一步提升。而实际利率对融资有显著调节作用,从稳定实际利率角度,需要调降名义利率。因此,我们认为降息降准都会有,但基于对需求的直接拉动和对流动性陷阱的担忧,可能并不是前期主动大幅度调降,而是在现实压力之下被动的宽松。

曲线斜率在逐步恢复,长债利率调整风险有限。本周五R007降至1.7%,这是今年1月10日以来的最低水平,而R001更是降至1.64%。资金价格全线低于此前1.8%左右的低位水平,显示央行对流动性的态度缓和。而存单与资金利差也开始转正,这意味着后续随着资金持续宽松,存单利率有望进一步下降。而虽然目前存单与长债利差已经倒挂,但倒挂幅度在收窄,随着存单利率进一步下降,这种倒挂有望继续改善。整体曲线斜率从之前极度平坦甚至倒挂的状况在逐步恢复斜率。这种情况下,短端利率下降将为长端形成保护,长债利率调整风险有限,我们预计10年国债大概率在1.7%以下运行。

利率或震荡下行,建议继续保持中性以上久期。虽然从关税政策来看,目前进一步加剧概率有限,而更多会是优化,后续关注点或更多在于贸易政策博弈和协议落定情况。但贸易对经济和物价的冲击落地才刚刚开始。对我们来说,关税对需求和物价的负面冲击需要政策更多的稳定内需。而在稳定内需方面,财政可能更为积极,而货币的宽松更多是配合和被动的,但也必不可少。因此,利率的下行可能是震荡走低。结合当前利率曲线斜率逐步恢复的情况,我们建议保持中性以上久期,长债利率依然有望创新低。

风险提示:外部风险超预期;货币政策超预期;测算存在误差。

本文节选自国盛证券研究所于2025年4月13日发布的研报《寻找不确定性中的确定性》,分析师:杨业伟S0680520050001

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/14939.html