摘要

谈及“转型牛”,2010-2015年移动互联网浪潮是逃不开的话题。彼时从硬件到应用的全产业链崛起,成为了A股产业趋势投资的启蒙,至今仍对成长风格投资者有着深刻影响。当前DeepSeek的突破标志着中国AI发展进入重要转折,商业机会、社会资本与人心共识得以凝聚,中国新一轮“转型牛”大幕正徐徐拉开。本文复盘移动互联网行情演绎及背后的投资逻辑,以期为后续AI+投资提供参考。

2010-2015年移动互联网:A股产业趋势投资的启蒙。1)2010年7月-12月:iPhone 4开启智能手机新时代,苹果链与触摸屏业绩率先爆发,成为行情最强主线,云计算、物联网等主题投资活跃;2)2011-2012年:“竞争加剧”叠加“流动性收缩”,硬件端行情陷入调整,随后转向创新驱动的结构性行情;软件受经济需求偏弱影响景气整体承压,但TO G结构性机会依然丰富;3)2013年:互联网应用爆发元年,商业模式最先落地的游戏方向成最强赛道;移动支付燃起战火,补齐O2O实现的最后一块拼图;4)2014-2015年:O2O模式爆发,纯线上业务模式的互联网金融率先崛起,随后网约车、餐饮团购等新商业模式层出不穷,移动互联网全面重塑传统行业。

移动互联网行情带来的四点启示:1)科技结构牛市并非完全独立于总量经济。科技创新需要高风偏宏观环境支持,经济乐观预期的全面发酵也依赖于科技创新突破的量变到质变;2)产业趋势行情中拥挤度指标参考意义有限,但需关注终局思维下的估值约束。如硬件端透支三年业绩预期、估值较全球可比公司显著失去性价比等;3)硬件端投资符合资本周期规律。产业链竞争加剧后,需寻找能创造增量需求的方向,这往往依赖于技术进步、场景拓展;4)应用投资遵循“信息基建建设”—“基础软件部署”—“线上应用爆发”—“重塑线下行业”规律。市场空间依次递增,平台型企业中期最为受益。应用端最具想象空间的仍是原生场景,但初期在A股投资中或面临证券化率偏低约束,难以形成系统性行情,因此应用端在A股的最强投资主线更可能围绕证券化率较高的传统行业转型展开。

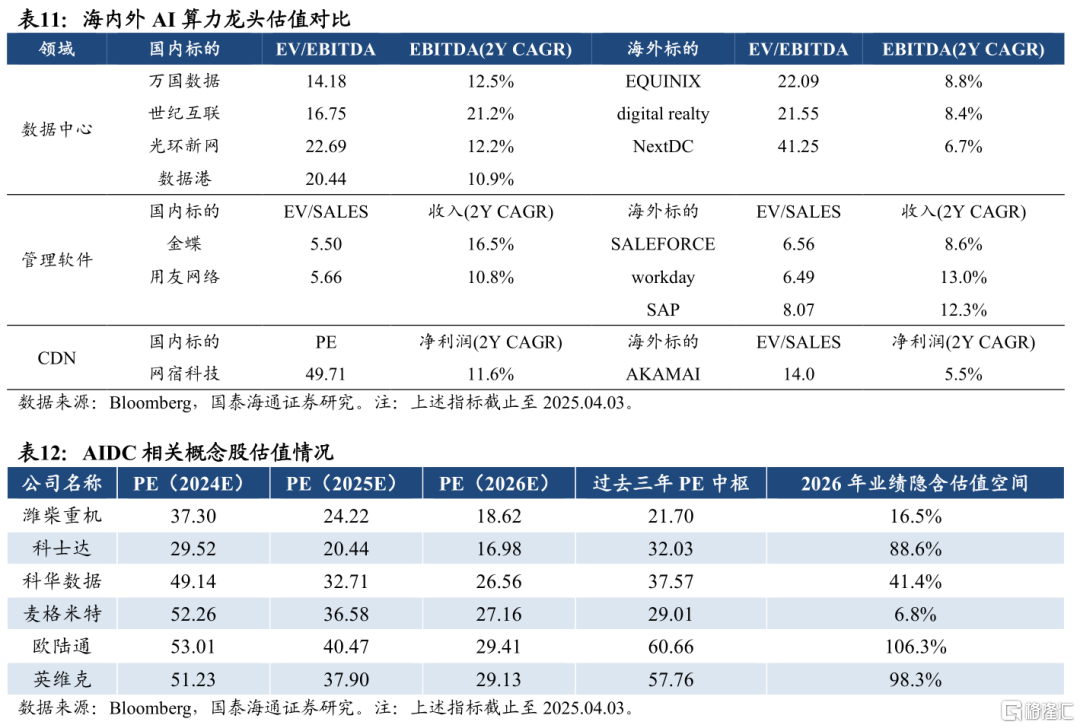

中国股市“转型牛”的有利条件正在形成,未来AI科技投资的主战场将更为聚焦。市场对经济转型的长期性与复杂性认知相当充分,但也要看到股市的主要矛盾正在从经济周期认识转向贴现率下降,从关注老经济需求向评估新质力成长性的出现,预期重新建立和拉长,中国股市“转型牛”的有利条件正在形成。就AI投资来看,考虑到AI仍处于“信息基建”阶段,上游算力具备最强确定性,当前数据中心、AIDC龙头估值业绩匹配度合理,较海外龙头估值仍有折价,是回调后最值得关注的细分方向。软件端景气整体受制于偏弱的宏观环境,金融、交通、通信等TO G方向更具确定性。应用端爆款出现时点难以预测,但互联网平台型企业确定性受益,A股趋势行情需较高的证券化率支持,传媒游戏行业最值得关注。

风险提示:AI产业趋势进展不及预期、全球地缘政治不确定性升温。

01

2010-2015年移动互联网行情回顾:A股产业趋势投资的启蒙

1.1. 2010年7月-12月:iPhone 4开启智能手机新时代,互联网硬件与软件行情均有所演绎

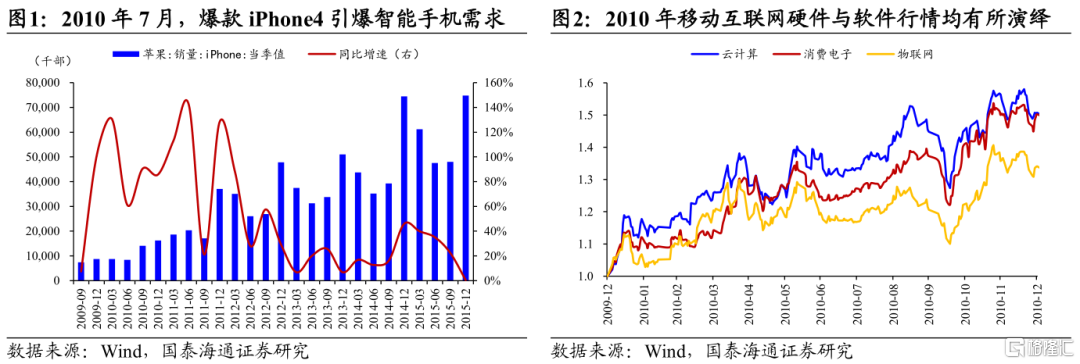

iPhone 4开启智能手机新时代,互联网硬件与软件行情均有所演绎。2010年6月7日,乔布斯在苹果开发者大会上推出具备划时代意义的iPhone 4,金属边框与玻璃背板的亮眼外观、Retina 显示屏带来的极致视觉体验、辅之以 IOS4 系统的多任务特性、操作优化,让 iPhone 4 在市场上大放异彩,首批发售即创下400万台的惊人销量。随着7月中国联通正式推出 iPhone 4合约机计划,以及“黄牛抢购热潮”等密集的媒体报道,市场对苹果产业链的关注度迅速提升,也正式拉开了A股移动互联网投资时代的序幕。受益产业趋势变革的触摸屏产业链成为最强赛道,并向连接器、被动元件、PCB等方向扩散。与此同时,智能手机时代的开启也点燃了市场对于软件与应用端的想象,云计算、物联网等题材轮番演绎。

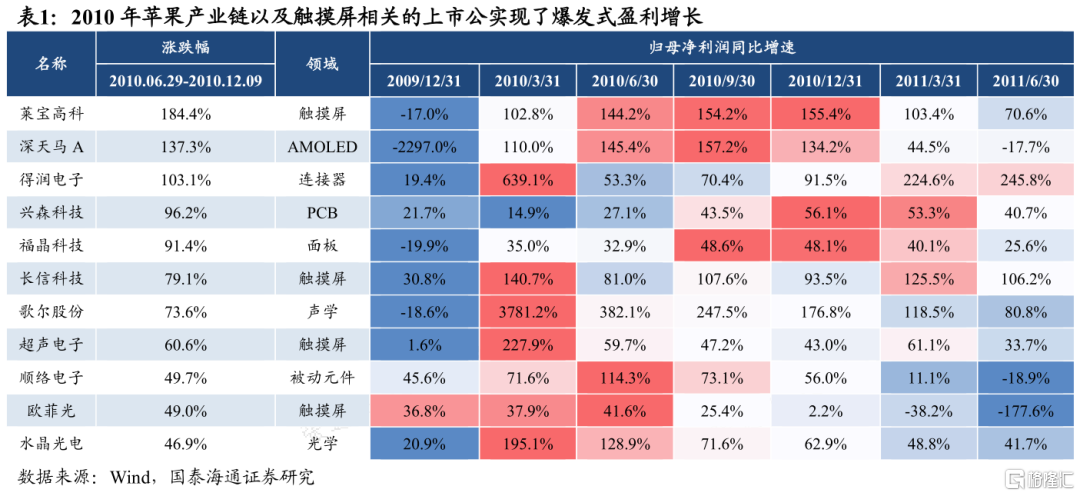

苹果链与触摸屏业绩率先爆发,成为行情最强主线。2010年iPhone 4的热销直接带动了A股苹果产业链相关公司的业绩增长,同时也推动了智能手机的加速普及。2010年全球智能手机出货量同比增长超70%,中国作为全球最大的电子产品制造基地,ODM厂商与国产品牌也迎来黄金发展期。2010年7月开启的智能手机硬件行情也被看作A股产业趋势投资的启蒙,短期业绩的爆发与中期高成长性预期带来相关板块盈利与估值的戴维斯双击,受益智能手机技术革新的触摸屏方向成为了最强主线。

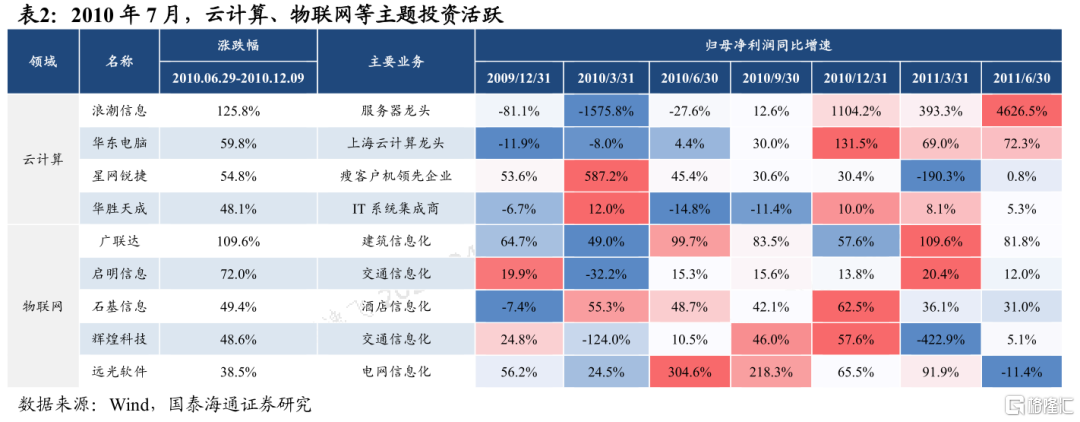

产业预期叠加政策催化,云计算、物联网等主题投资活跃。除硬件以外,2010年7月后移动互联网应用端行情同样有所演绎,一方面智能手机的加速渗透打开了对应用端的想象空间;另一方面,政策支持也为行情助力,《国务院关于加快培育和发展战略性新兴产业的决定》发布,明确新一代信息技术产业为战略性新兴产业,并提出加快推进三网融合,促进物联网、云计算的研发和示范应用,催化相关板块行情。

1.2. 2011-2012年:硬件端调整分化,软件端初现端倪

1.2.1. “竞争加剧”叠加“流动性收缩”,硬件端行情陷入调整

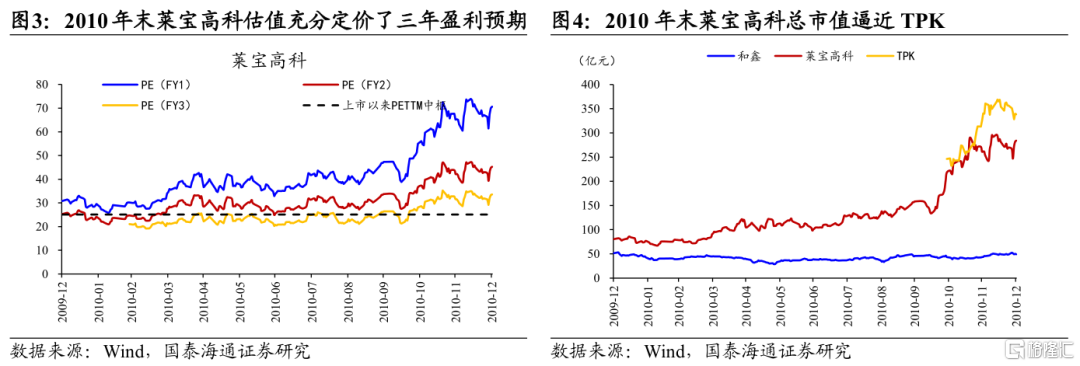

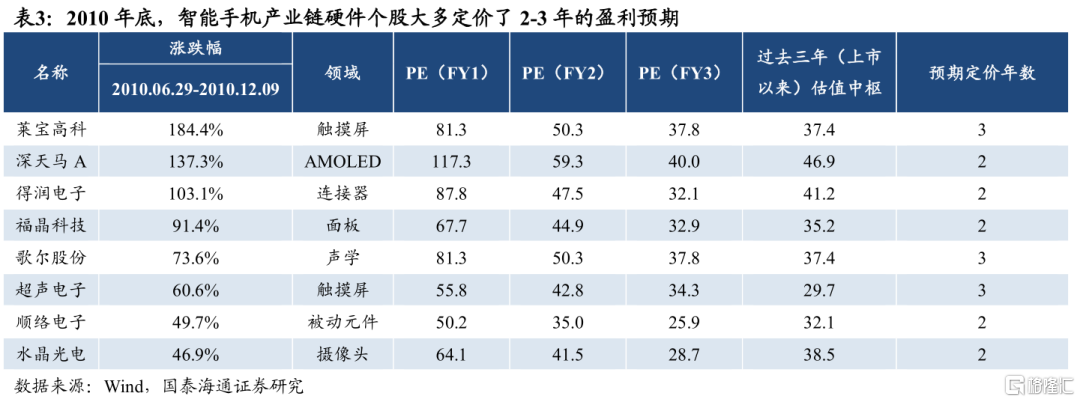

2010年末触摸屏公司定价过度乐观的业绩预期,股价进一步抬升面临约束。随着股价持续拉升,2010年末智能手机产业链个股估值大多定价了2-3年的业绩预期,而对于业务门槛相对较低的制造业而言,2-3年难免将面临产能过剩与竞争加剧的压力,估值隐含的预期显然过度乐观了。除此之外,横向比较来看,2010年触摸屏龙头公司莱宝高科的总市值大幅超越和鑫等主要竞争对手,甚至与触摸屏全球龙头TPK市值相当,而彼时莱宝高科最乐观的叙事也是进军触摸屏行业并成为苹果的供应商,不合理的估值给行业股价埋下隐患。

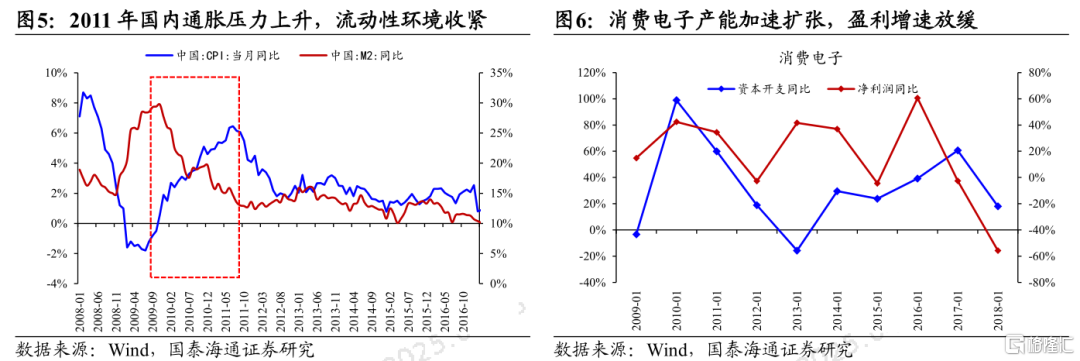

“竞争加剧”叠加“流动性收缩”,硬件端行情陷入调整。进入2011年,随着企业产能加速扩张,消费电子产业链迅速面临竞争格局恶化与产能过剩的压力。以触摸屏行业为例,一方面国内相关企业加速布局,除莱宝高科、长信科技、欧菲光等行业内公司相继扩产外,超声电子、南玻A、华东科技等公司也先后涌进;另一方面,莱宝高科重要客户TPK也提高自给率,对整个触摸屏供应链带来显著冲击,市场普遍预期相关企业的盈利难以再进一步抬升。另一方面,彼时“四万亿”带来的通胀与过热压力开始显现,央行连续升准升息,流动性环境的收紧对高估值的智能手机产业链无疑是“雪上加霜”,硬件方向开启了漫长的调整期。

1.2.2. 结构性机会依旧丰富:技术创新、场景拓展创造需求

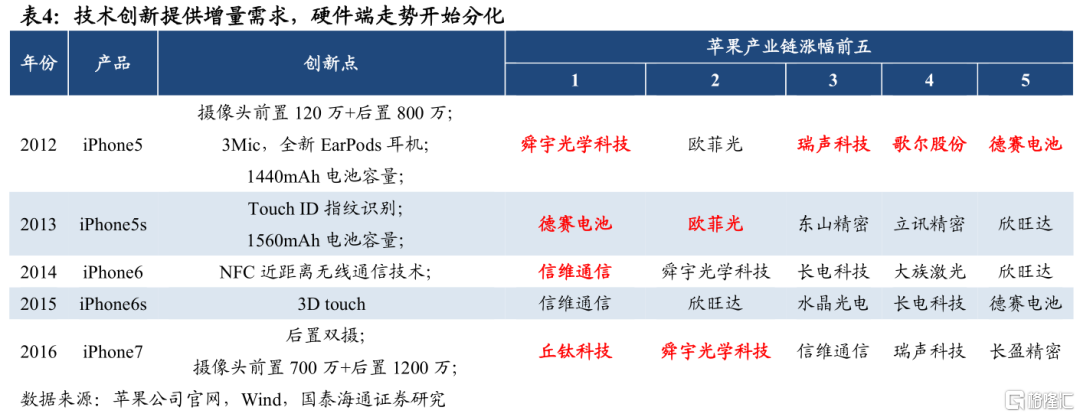

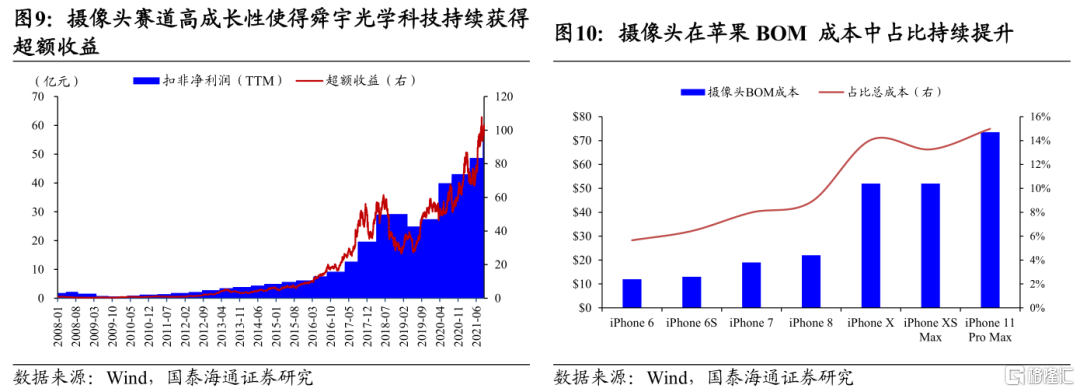

技术创新提供增量需求,赛道成长空间决定股价上限。经历了2011的深度调整,2012年智能手机产业链机会再度涌现,但与前期普涨行情不同,本轮产业链个股走势明显分化,技术创新带来增量需求的细分赛道更为受益。可以发现,2012年以来每年产业链涨跌幅居前的个股大多与当年iPhone手机创新密切相关,如2013年Touch ID指纹识别下的欧菲光,2014年NFC近距离无线通信技术下的信维通信,以及2016年后置双摄下的舜宇光学科技。在技术创新提供增量需求背景下,赛道的成长空间决定股价上限。

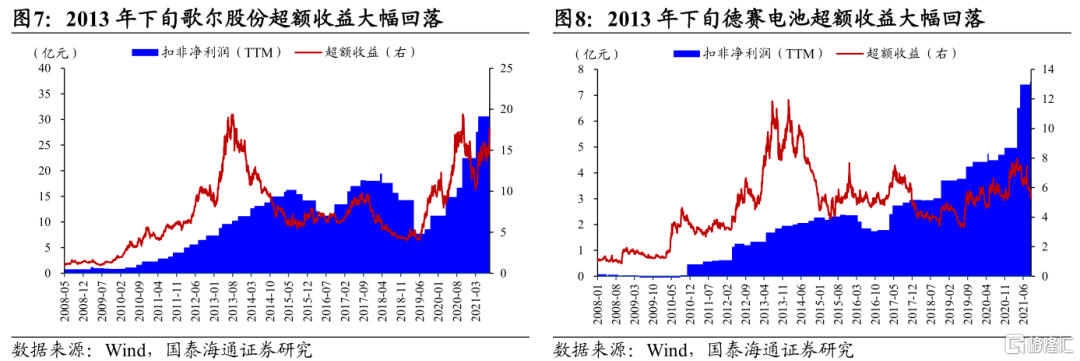

声学、电池赛道成长性受限,相关个股行情提前结束。2012年iPhone 5推出3MIC降噪技术后,手机声学赛道创新趋缓,行业天花板逐渐显现。2013年下旬起,龙头公司歌尔股份超额收益大幅回落,直至2019年后以AirPods为代表的智能可穿戴设备迅速放量,公司股价才重回上行通道。手机电池行业从最早可拆卸到目前基本全是不可拆卸电池,电池容量虽有所扩容,能量密度有所提升,但发展空间实则有限,2011年款iPhone 4s电池BOM成本为5.6美元,到2018年的发布iPhone Xs Max电池BOM成本6.5美元,提升幅度仅10.2%,德赛电池也因所处赛道天花板显现,股价于2013年下旬起大幅回落。

受益于摄像头技术创新带来的价值量升级,舜宇光学科技持续跑出超额收益。拍照、摄影作为智能手机最为常用的功能之一,其质量对于用户体验的重要性不言而喻,几乎每一代智能手机的升级都会伴随着摄像头的同步更新迭代,其在智能手机整体BOM成本中的占比也不断提升。以苹果手机为例,从2011年发布的iPhone 4s到2019年发布的iPhone 11 Pro Max,摄像头BOM成本由18美元上升至73.5美元,提升幅度高达300%以上。舜宇光学科技通过自身研发以及与高端制造厂商战略合作,在全球市场迅速扩张,充分享受赛道量价齐升的红利,业绩端的持续高增也使其获得了显著的超额收益。

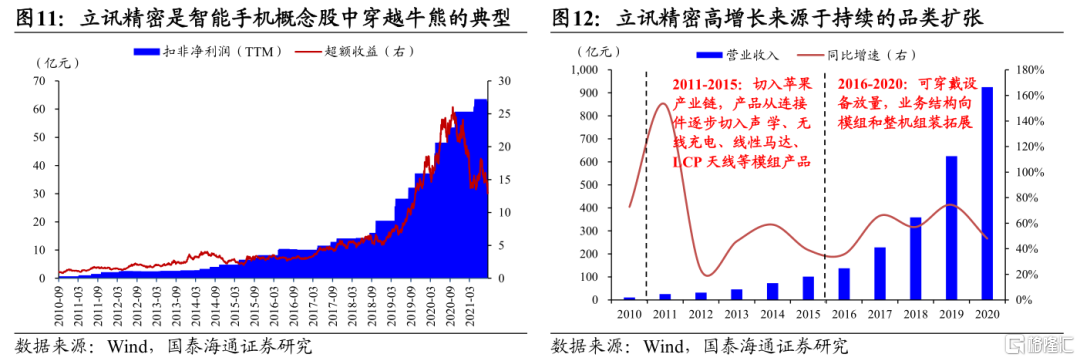

多赛道拓展带来的高增长是立讯精密穿越牛熊的关键。除技术创新外,另一类企业通过品类扩张,持续提升产业链价值量占比脱颖而出,立讯精密便是其中的典型代表。由于电子产品属性差别相对较大,实现多赛道扩张需要对产业变革趋势有极为敏锐的嗅觉,同时具备极致的制造及品控能力、成本管控能力以及快速的服务响应能力。立讯精密凭借其持续研发投入、产品提前布局以及极强的成本管控与精密制造能力,不断扩展其产品品类,从连接器到充电组件,再到马达、天线模组、声学部件以及整机组装等多元业务,多赛道的拓展与延伸使公司收入持续高增,公司也持续跑出超额收益,成为智能手机概念股中穿越牛熊的典型代表。

1.2.3. 软件端景气整体承压,但TO G领域结构性机会依然丰富

软件端景气整体承压,但TO G领域结构性机会依然丰富。2011-2012年软件行业仍处于景气下行期,一方面IT支出本质仍是企业顺周期行为,偏弱的经济环境致使企业信息化布局动力有限,企业普遍缩减信息技术开支;另一方面,由于移动互联网发展迅速,大量软件外包企业进入行业,但由于国内软件业处于产业链的低端,需求不振致使企业降价竞争。2011-2012年软件业整体增收不增利,而且收入的增长几乎全部来源于企业数量的增长,单个企业的营收并未出现明显抬升。因此2011-2012年并未出现软件行业的系统性行情,仅部分受益于公有部门逆周期IT投资的标的受益,主要集中在交通、医疗、通信、金融领域,行情订单性驱动特征明显。

1.3. 2013年:互联网应用爆发元年,游戏成最强赛道

1.3.1. 手游:开发商内生外延双重驱动,平台型公司占据行业制高点

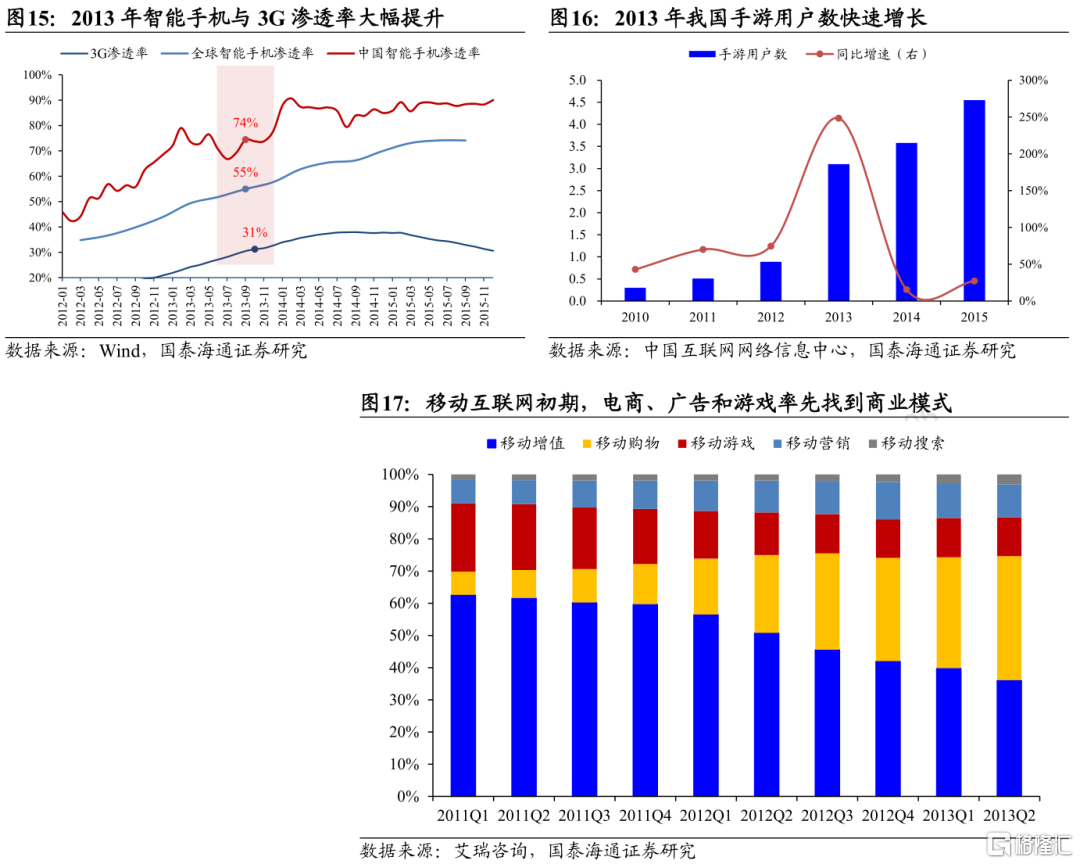

互联网应用爆发元年,游戏成最强赛道。2013年移动互联网应用终于迎来爆发,核心源于“信息基建”的完善:1)智能机出货量和3G用户数高速增长,国产千元机、百元机的推出加速智能手机的渗透,3G网络的大规模应用提升了应用下载效率与用户体验;2)移动互联网不断成熟,建立起了从底层操作系统、应用商店、各类应用的完整生态系统。彼时移动电商、移动网络游戏以及网络广告是应用端最主要的变现模式,但电商(淘宝、京东)与广告(应用商店、搜索)龙头均为在A股上市,因此游戏因此成为了2013年互联网应用的最强赛道。

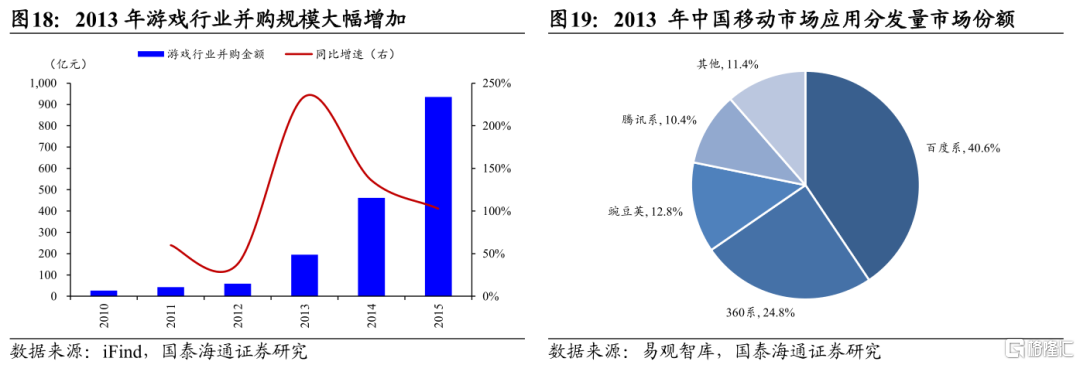

手游开发商内生外延双重驱动,平台型公司占据行业制高点。由于爆款游戏具有极强的赚钱效应,因此手游开发商成为了2013年A股投资者最为青睐的方向,凡是能讲出手游内生或外延投资故事的企业均受到热捧,展现出了极高的股价弹性,但高度不确定的商业模式也决定了企业难以长青,繁华落尽终成空。相较而言,具备互联网流量入口优势的腾讯、百度等游戏分发平台集中度不断提升,充分享受移动游戏市场扩容的红利,成为了移动互联网时代最具投资价值的方向。

1.3.2.传统行业依据自身资源禀赋,转型移动互联网实现逆袭

传统行业依据自身资源禀赋,转型移动互联网实现逆袭。除互联网应用相关公司外,部分传统行业依据自身资源禀赋优势,拥抱移动互联网浪潮实现业务转型。如上海钢联、生意宝等公司传统业务以大宗商品“资讯+数据”提供商,盈利模式以“广告+会员费”为主,受经济需求回落明显,2013年转型大宗商品在线交易平台,盈利模式转向“交易费+融资服务费+物流仓储费”,打开业务想象空间。类似还有东方财富由财经门户网站转型基金销售、银之杰由银行影响软件服务转型互联网征信等。

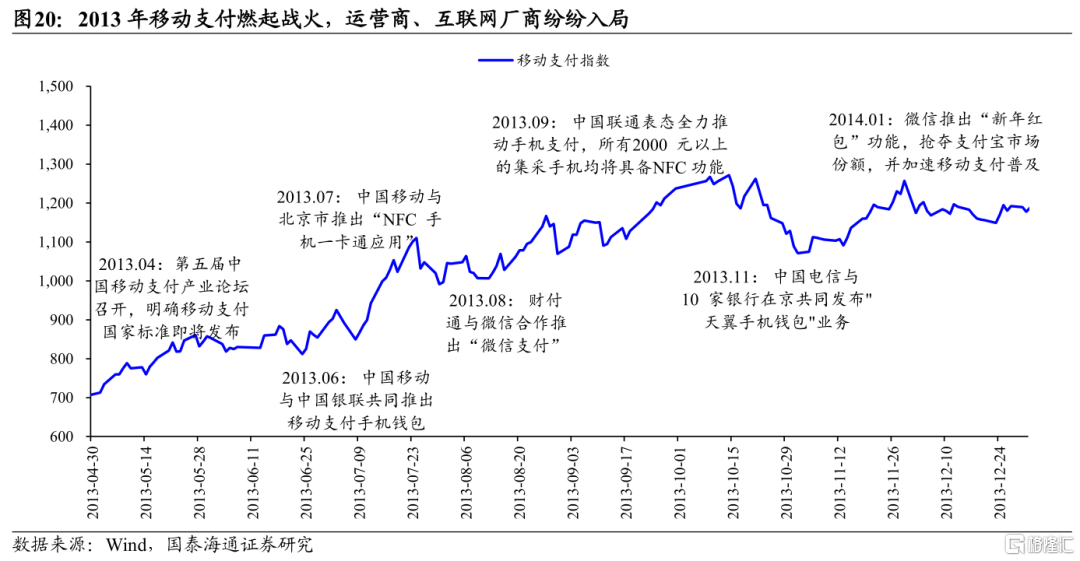

1.3.3.移动支付燃起战火,补齐O2O实现的最后一块拼图

移动支付燃起战火,补齐O2O实现的最后一块拼图。2013年基于移动互联网的新型支付方式迅速发展,作为补齐O2O(线上-线下)生态的最后一块拼图,成为了多方竞争的核心战场。彼时移动支付形态还并未完全确立,以银联和运营商主推的NFC模式,以及以互联网公司为代表的二维码模式竞争激烈,三大手机运营商纷纷推出移动支付手机钱包,微信支付于2013年8月推出,并通过2014年春节线上“新年红包”迅速抢夺用户心智,加速移动支付普及。这不仅带动了NFC、二维码等相关产业链个股表现,也为2014年O2O的全面爆发奠定了基础。

1.4. 2014-2015年:O2O模式爆发,全面重塑传统行业

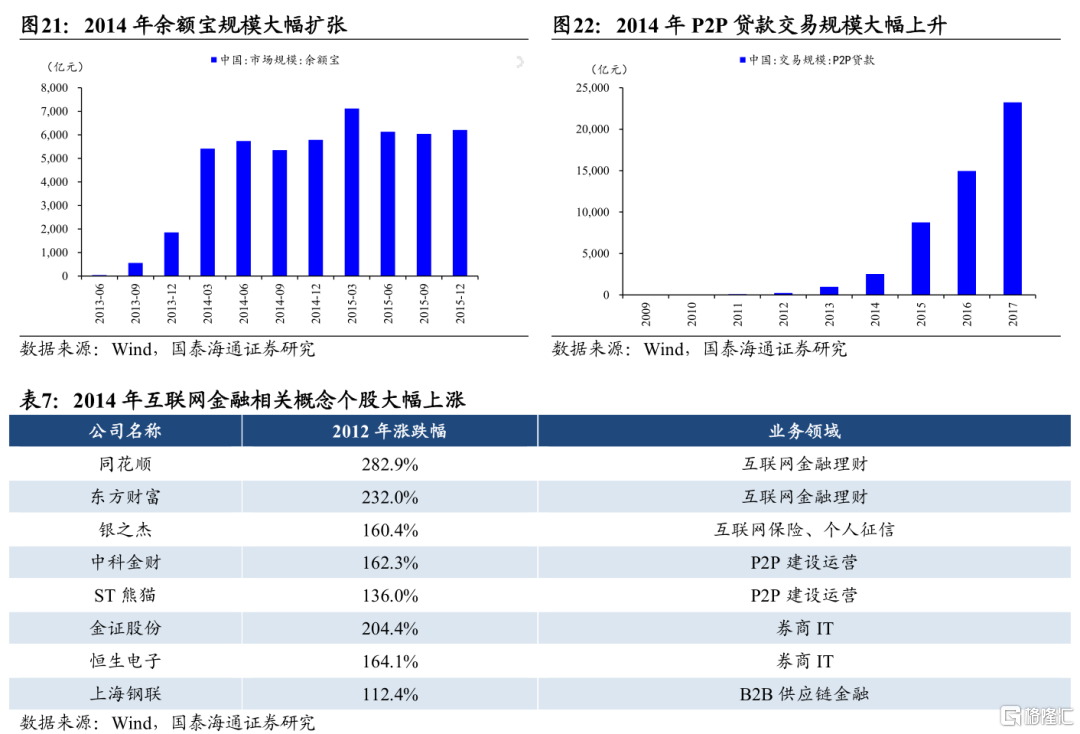

O2O模式爆发,互联网金融潮起。移动互联网与移动支付的普及,致使O2O(Online to Offline)闭环得以形成。但由于O2O大多涉及线下服务,商业模式较为复杂,供应链与竞争壁垒构建的难度较高,因此纯线上业务模式的互联网金融成为O2O领域率先崛起的垂直行业,爆款产品层出不穷。2014年余额宝规模较2013年底翻了三倍,同花顺、东方财富等互联网金融理财公司受到热捧,P2P、互联网消费金融发展如火如荼,催化中小金融机构创新和征信相关方向股价表现。除此之外,由于传统金融行业极大的规模体量,彼时互联网金融颠覆传统金融的故事极具想象空间,2015年牛市的乐观预期从此时便开始酝酿。

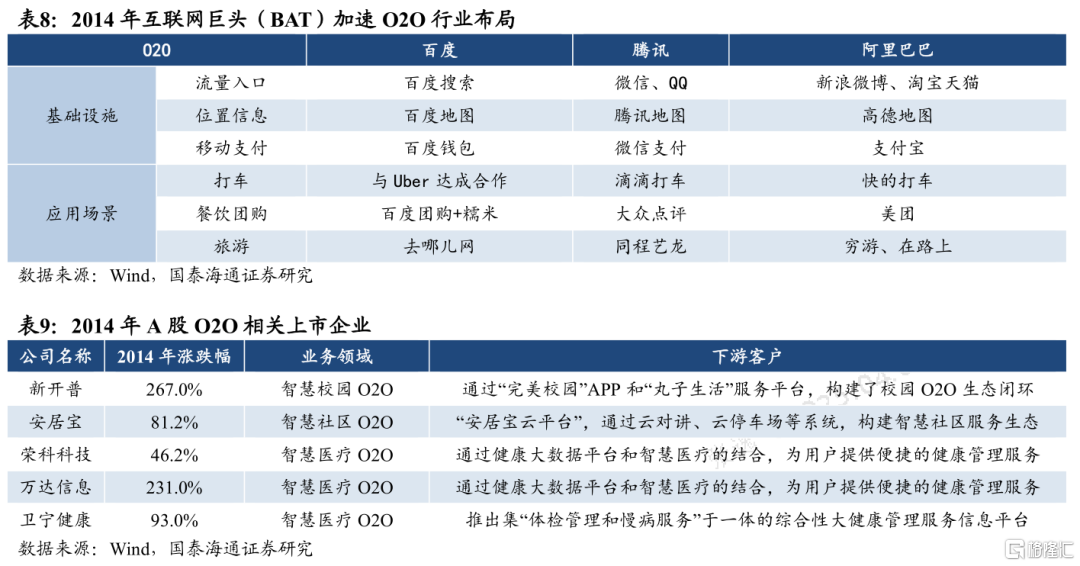

互联网巨头加速O2O布局,全面重塑传统行业。2014年也是互联网巨头加速打造线上-线下完整生态的元年,BAT已基本完成了流量入口、位置信息以及移动支付等基础设施建设,开始通过内生与外延投资的方式布局出行、餐饮团购、旅游等多个线下垂直行业,如百度投资糯米网,与Uber合作布局出行领域,腾讯投资大众点评、滴滴打车,阿里投资美团、快的打车等,竞争逐步步入白热化,滴滴快的补贴大战、美团饿了么补贴大战,至今仍为投资者津津乐道,由此也孕育了一批诸如美团、滴滴等极具竞争壁垒的伟大企业。但对于彼时的A股而言,O2O相关企业证券化率仍然较低,更多体现为一二级市场的映射投资,聚焦在智慧医疗、智慧社区、智慧校园等方向。

02

在产业趋势行情中,性价比择时指标参考意义有限

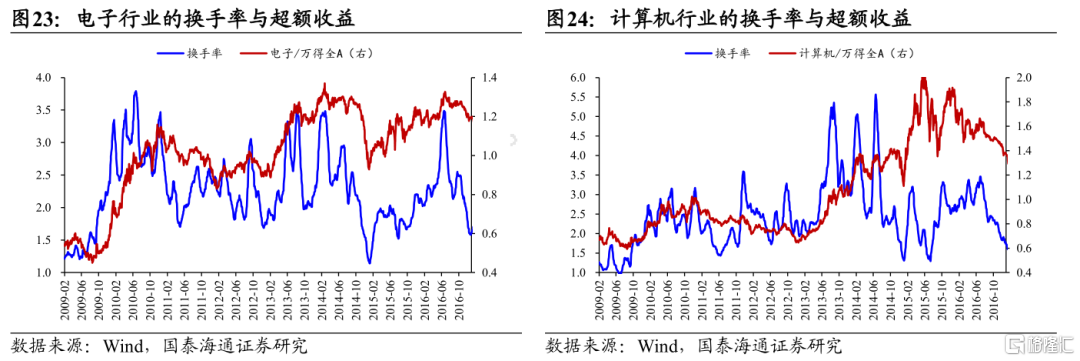

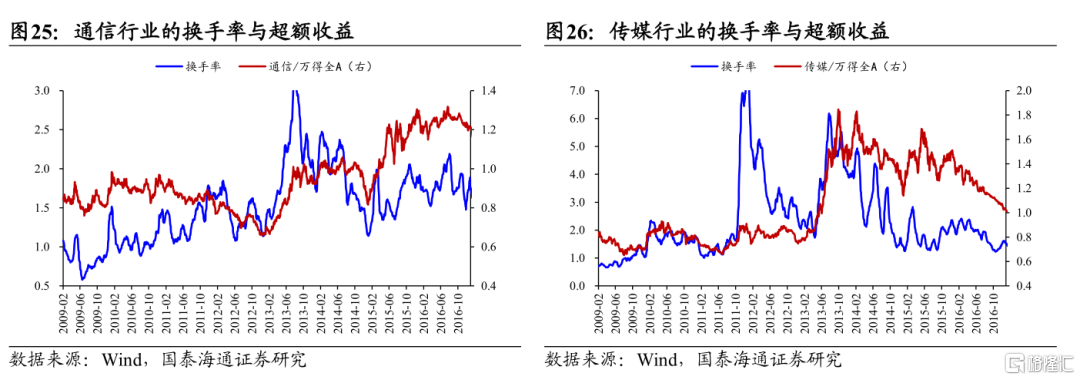

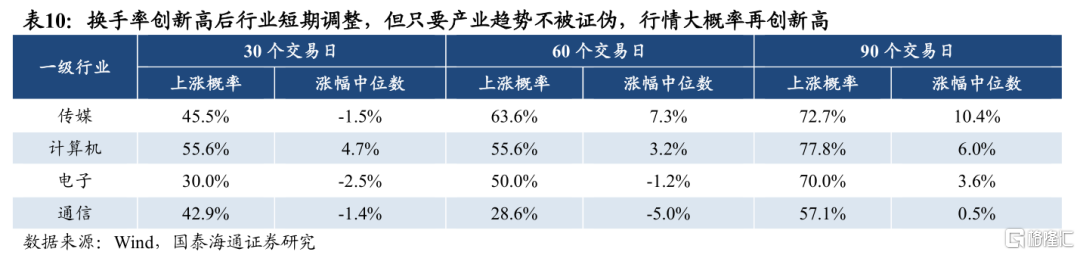

在产业趋势行情中,性价比择时指标参考意义有限。以换手率衡量交易拥挤度,可以发现2010-2015年TMT板块拥挤度多次创出新高,这对于短期择时有一定意义,当行业拥挤度达到新高水平后30个交易日内,行业涨跌幅中位数多数为负。但只要产业趋势未被证伪,行情再创新高概率较大,可以发现行业拥挤度达到新高水平后的90个交易日内,行业涨幅中位数均为正值,且上涨概率较高。

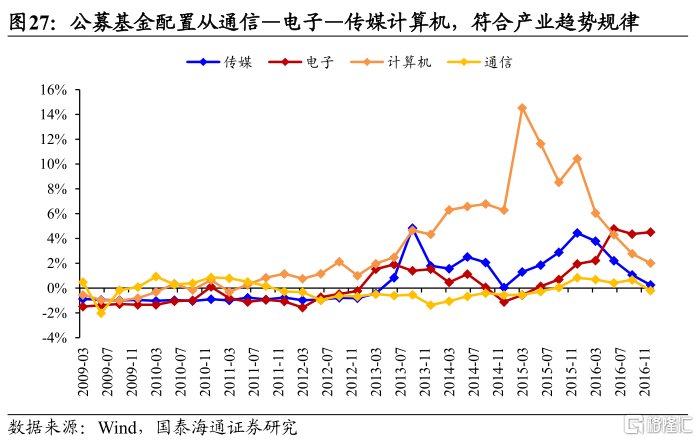

公募基金持仓变化遵循产业趋势演进规律,前瞻意义同样有限。2010-2015年,公募基金超配行业先后顺序依次为通信(2009)、电子(2010)、计算机(2012-2015),以及传媒(2013-2015),基本遵循互联网产业趋势的发展逻辑。从中期微观交易结构约束维度来看,2015年 TMT行业公募整体超配比例中枢为15%,可大致作为微观交易结构恶化的阈值参考。

03

复盘移动互联网行情带来的四点启示

1)科技结构牛市并非完全独立于总量经济,科技创新需要高风偏宏观环境支持,经济乐观预期的全面发酵也依赖于科技创新突破的量变到质变。一方面,科技创新依赖于全社会的“冒险精神”与较高风险偏好,商业闭环的形成也需要庞大的下游需求支撑,而这往往需要较优的宏观环境支持,若2011-2012年宏观环境较优,移动互联网浪潮的全面爆发或更快到来;另一方面,科技创新的量变到质变也能提振总量预期,2015年市场对中国经济转型成功的乐观期待,是全面牛市爆发的重要前提。

2)产业趋势行情中拥挤度指标参考意义有限,但需关注终局思维下的估值约束。产业趋势行情中,交易拥挤带来的阶段性调整无需过虑,只要产业趋势未被证伪,行情再创新高是大概率事件。但需警惕终局思维下的估值约束,如硬件端透支三年业绩预期、估值较全球可比公司显著失去性价比等。

3)硬件端投资符合资本周期规律,产业链面临竞争加剧约束后,需寻找能创造增量需求的方向,这往往依赖于技术进步、场景拓展。如2011年后智能手机产业链竞争加剧,大部分个股陷入调整,但能够跟随iPhone产品创新的细分方向,以及公司自身业务拓展能力较强的企业依旧能够获得显著超额收益。

4)应用端投资遵循“信息基建建设”—“基础软件部署”—“线上应用爆发”—“重塑线下行业”的规律,市场空间依次递增。应用开发企业股价弹性较大但商业模式不确定性较强,平台型企业中期最为受益。此外应用端最具想象空间的仍是原生场景(如外卖、网约车等),但初期在A股投资中面临证券化率偏低的约束,难以形成系统性行情。因此应用端在A股的最强投资主线更可能围绕证券化率较高的传统行业转型展开,移动互联网浪潮中应用端最强的主线游戏、互联网金融也是如此。

04

中国股市“转型牛”的有利条件正在形成,未来AI科技投资的主战场将更为聚焦

中国股市“转型牛”的有利条件正在形成,未来AI科技投资的主战场将更为聚焦。当前股市的主要矛盾正在从经济周期认识转向贴现率下降,从关注老经济需求向评估新质力成长性的出现,预期重新建立和拉长,中国股市“转型牛”的有利条件正在形成。但考虑到当前市场对经济转型的长期性与复杂性认知更为充分,科技突破提振总量预期,带来全面牛市的条件仍不成熟,后续AI投资的主战场预计将更为聚焦。

上游算力仍是主线,软件端关注TOG,应用兼顾商业模式与证券化率。当前AI产业趋势仍处于“信息基建”阶段,上游算力端具备最强确定性,当前数据中心、AIDC等龙头公司估值业绩匹配合理,较海外龙头估值仍有折价,是回调后最值得关注的细分方向。软件端景气整体受制于偏弱的宏观环境,金融、交通、通信等TO G方向更具确定性。应用端爆款出现时点难以预测,但港股互联网平台型企业确定性受益,A股趋势性行情需较高的证券化率支持,游戏行业最值得关注。

05

风险提示

AI产业趋势进展不及预期。若AI技术迭代不及预期,则AI应用爆发、商业化落地节奏均将有所放缓。

全球地缘政治不确定性升温。若全球地缘风险升温,压制国内经济预期,则市场风险偏好将有所回落,扰动科技板块投资。

注:本文来自国泰海通证券发布的《从移动互联网行情看当下AI投资 | 国泰海通策略·科技“转型牛”投资系列三》,报告分析师:方奕、张逸飞

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/15186.html