“对等关税”对企业的影响主要集中在短期业务量、收入和利润规模层面,其中对贸易、港口、航运、航空等领域主要是量的萎缩;对电子通信、新能源设备、机械设备、纺织服装、家电、医药、化工等生产制造型企业来说除了量的萎缩外,由于固定成本较高,还面临利润率的下降;对部分国产替代、价格提升的行业来说还可能受益,比如典型的饲料生产型企业。目前“对等关税”对中国信用债利差暂未产生影响,我们认为主要原因是投资者对信用风险的认识没有发生改变,短期内信用风险仍会维持在较低水平,不会由于“对等关税”造成较大变化。风险:关税政策调整,基准利率变动。

正文

事件

美国时间4月2日,特朗普宣布“对等关税”政策并签署总统行政令,采用全面“地毯式”关税(10%)与“一国一税率”的国别式关税叠加(如欧盟20%、日本24%、韩国25%、中国34%、中国台湾32%、印度26%、泰国36%)。且自5月2日起停止800美元以下小包裹关税豁免政策,对其征收30%的关税或者25美元每件的关税(6月1日后将上升到50美元每件)。

4月4日,国务院关税税则委员会、商务部、海关总署接连发布多项对美反制措施,包括对原产于美国的所有进口商品加征34%关税、在世贸组织争端解决机制下起诉美国相关做法、将多家美国实体列入出口管制管控名单、对中重稀土相关物项实施出口管制、暂停6家美企输华资质等。

美国时间4月8日,特朗普宣布将对中国的国别式关税叠加税率从34%提高到84%。

4月9日晚间,国务院关税税则委员会发布公告,自4月10日12时01分起,调整对原产于美国的进口商品加征关税措施,由加征34%提高到84%。

美国时间4月9日,特朗普表示“对等关税”实施90天暂停,但中国除外,且将已对中国征收的关税提高到125%,加上3月4日起已生效的20%关税,对中国商品加征的关税税率总计为145%。

4月11日,中国宣布对美所有商品加征125%关税,与美国此前对华税率持平。并表示,鉴于在目前关税水平下,美国输华商品已无市场接受可能性,如果美方后续对中国输美商品继续加征关税,中方将不予理会。

美国时间4月11日晚间,美国海关及边境保护局公布了关税更新指南,对于归入《美国统一关税表》(HTSUS)以下税目范围的全部产品,豁免14257号行政命令规定的“对等关税”,相关产品主要涉及消费电子、服务器设备及半导体器件,大概占中国对美出口产品额的20%。

评论

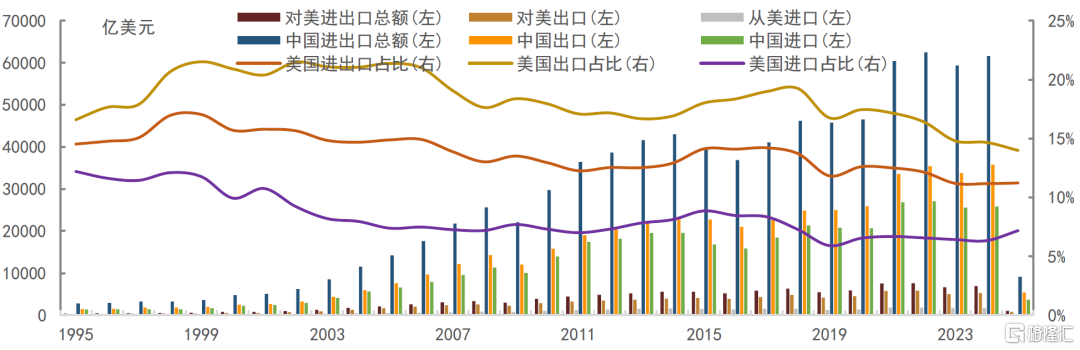

宏观上,中国2024年对美国进出口总额6882.8亿美元,占中国进出口总额的11.17%。其中向美国出口额5246.56亿美元,占中国出口总额的14.67%;从美国进口额1636.24亿美元,占中国进口总额的6.33%。微观上,信用债发行人中有直接从事进出口业务的外贸型企业,以及产品出口、原材料进口的企业,中美加征关税对这些企业的运营环境和财务质量都有影响,本文将从关税影响路径入手,针对中国信用债发行人中从事进出口业务的行业和企业进行分析,探讨关税对相关行业、主体信用资质和债券信用利差的影响。

需要说明的是,关税政策至今已有多次变更,我们仅根据当前最悲观的情形下,整理相关行业发行人涉及外贸(尤其是美国)的数据进行假设分析,以探讨对信用债市场的影响。

关税影响路径

直接影响

① 出口关税:出口美国产品关税上升、终端销售价格上涨,产品被替代或终端需求削减,导致出口美国产品数量下降,企业销售额回落。在定价方面,企业为减少替代风险且成本转嫁能力不足的,可能会尽量降低出口产品价格,从而压缩毛利空间、盈利效率下降。而且,企业具体产品结构和销售国别有差异,2019年关税加征后部分企业通过在东南亚等地建厂避免关税,但本次相关国别关税也有明显提升,此前转口的盈利也会出现下降,从而使得企业层面实际盈利的冲击可能超过宏观口径的对出口的影响。

② 进口关税:中国有些产品和技术需要从美国进口,对企业来说主要是原材料成本的提升。

从长期和间接的角度看,出口关税的影响程度主要取决于终端需求的变化、中国制造的可替代性、转口难度和成本收益权衡。首先,假设两国都没有财政补贴的前提下,关税的增加会提高购买成本,以及经济不确定性增强,可能引发整体需求收缩。其次,本就收缩的需求中,中国产品与别国产品的替代性决定了中国产品出口规模下降的比例和成本转嫁能力。第三,出口转内销、抢占非美市场份额多大程度上弥补美国销量的下降,转而利用非关税影响国家转口或在销售地建厂避免关税。当然,关税本身的变化可能性也比较大,双方都可能因关税摩擦引发需求下降、经济增长回落的问题,随着事件的进展转而走向谈判也是有可能的。

相关行业统计

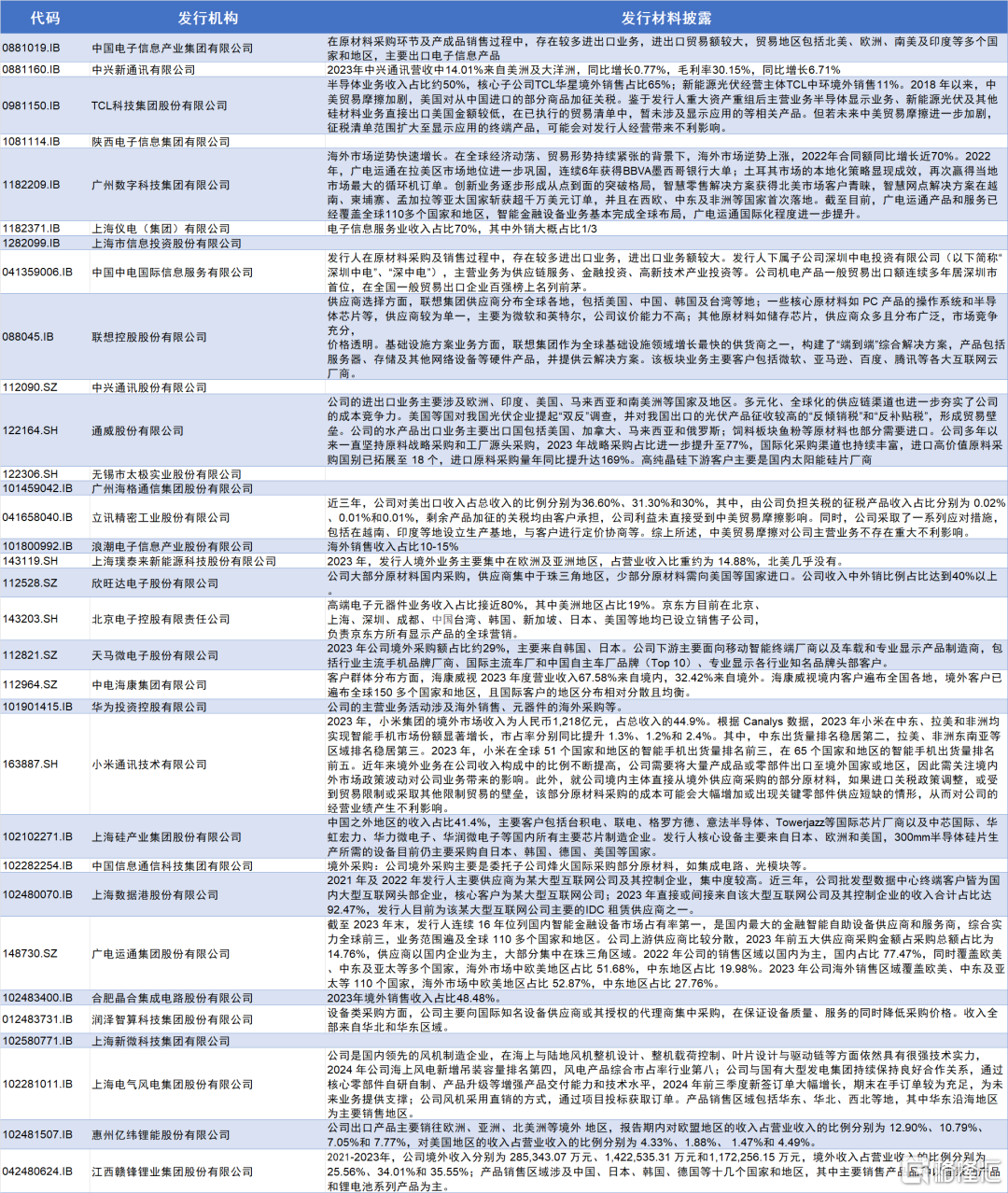

我们整理了信用债发行人中涉及进出口业务的行业和企业经营范围、销售国别,总体上债券发行人的信息披露非常有限,大部分不直接披露涉外业务比例,披露对美业务的更是寥寥无几。我们试图按照“对等关税”影响程度大小划出以下几个行业来进行统计:

①贸易:贸易行业可谓是首当其冲受到关税政策影响的行业,美国作为中国一大出口国或地区,“对等关税”将直接冲击到贸易商的业务量规模和利润空间。贸易行业发行人本身盈利空间就很薄,成本不能有效传导对利润侵蚀幅度会非常大,其中涉及外贸比例较大、尤其是以对美国出口较多的下游消费品如纺织服装、家电等业务范围为主的发行人利润规模会受到更大幅度冲击。从债券发行人角度来看,32家存续发行人绝大多数涉及外贸,披露外贸占比的多在10-20%之间,其中江苏、安徽的几家进出口为主业、外贸产品以轻纺织品为主的公司进出口业务占比较高,普遍在50%甚至更高。发行人大多披露外贸业务定价以“成本加成”为主,有望有效保护贸易型企业的利润空间,但当价格提升过多时需求和业务量的萎缩恐怕是难以避免的。

②电子通信与新能源设备:上游原材料、下游产成品普遍在境外的“两头在外型”行业,无论是进口关税还是出口关税都会影响到这个行业。从发行人披露情况看,境外采购、出口占比普遍在30%甚至更高。然而,2019年多家企业被纳入调查、罚款行列,芯片等核心产品的供应限制已经持续了多年,行业普遍在布局国产替代化和工厂本地化建设。随着进口关税的提升,国产替代化效应有望加快,降低对境外市场的依赖程度,并且有望提升对境外非美国家市场份额,比如募集说明书显示小米2023年在中东、拉美和非洲均实现智能手机市场份额的显著提升,市占率分别提升1.3%、1.2%和2.4%。

③医药:主要影响原料药企业,中国是全球最大原料药市场之一,部分企业海外销售占比在50%以上(例如海普瑞、华海药业等),没有单个企业披露分国别出口数据,宏观统计原料药对美出口比例约占总出口的10%,欧洲占25%,亚洲占35%,所以整体影响有限。医药器械进口替代有益于中国医药器械生产型企业。

④纺织服装:中国对美纺织服装出口额从2018年的458.9亿美元降至2023年的287亿美元,近年很多公司将生产线转移至东南亚,但对东南亚征税情况下出口成本进一步上升。但目前纺织服装行业有存续信用债的企业仅5家(际华、朗姿、安踏、北京时尚、红豆),基本以国内销售为主,对信用债市场影响较小。

⑤家电:2024年前11个月,中国对美出口家电215.9亿美元,在中国白家电出口的整体市场中占比18.4%。发债企业5家(长虹、海立、东菱凯琴、海尔、澳柯玛),其中海尔美洲业务占总营收的28%,但美国本土产能占到70%,影响有限。海立、东菱凯琴、澳柯玛、长虹的海外销售占比分别为40%、30%、20%、20%左右,对美销售占比未披露,但可能均有一定负面影响。

⑥化工:2024年我国石化行业出口贸易总额为3230.5亿美元,出口额占石化行业营收比例不足15%。分区域来看,我国化工品对美国出口额占总出口额的比例不足10%。这种影响较为有限。从美国进口乙烷/丙烷较多,国内乙烷进口100%来自美国,丙烷从美国进口占比约30%,剩余主要来自中东和俄罗斯,主要从事乙烷/丙烷制烯烃,相关公司(卫星石化、东华能源、万华化学、渤海化学)可能面临较大的成本上升压力。

⑦机械设备:2024年,美国是中国工程机械出口的第二大市场,出口额达40.55亿美元,占总额的8.48%。2025年1-2月该占比仍为7.57%。从趋势来看2007-2023年,中国对美工程机械出口额复合年增长率达11.66%(从7.33亿美元增至42.79亿美元),近10年(2013-2023)出口额从10亿美元增至46亿美元,复合增长率16.5%。虽然例如徐工集团等头部企业通过在美国、巴西、墨西哥设厂,实现部分产品本地化生产,以降低关税影响。但考虑行业整体上对美依赖度高且具有一定趋势性,短期冲击下受影响较大,亟待内需托底。进口方面,中国工程机械行业进口的核心零部件(如液压件、泵车底盘)主要依赖日本和德国,受进口影响较小。

⑧港口:2024年全国港口累计完成货物吞吐量176亿吨,比上年增长3.7%,其中外贸货物吞吐量54亿吨,增长6.9%,占比31%。港口集装箱吞吐量3.32亿标箱,增长7.0%。外贸比重较大的沿海大港受到冲击更大,比如上海港、宁波港、深圳港,内河港口为主的如苏州港、广州港(内贸为主的综合性港口)影响较小。从出口线路看,厦门港美国航线数量占比较高。此外关税政策影响大宗商品价格,直接影响原油、大豆、液化天然气等进口,直接影响大宗商品进口比例较高的港口,如天津港、青岛港、大连港等。

⑨农业:进口替代逻辑,中国自美国进口量占国内消费比例较高,大豆21%、玉米约1%,我们预计加征进口关税后进口量将明显下降,国内种植的企业(如北大荒、神农种业)和饲料加工企业(如海大集团)填补缺口,企业经营将有好转,养殖行业可能面临一定饲料成本上涨压力。

⑩有色和黑色:对价格可能有部分影响,黄金价格比较坚挺,铝产能有限影响不大,铜压力相对较大,这些行业从美国进口都比较少,进口关税影响不大。具体的,贵金属商品得到关税豁免,短期看,关税风险落定或将为黄金带来溢价出清压力,但考虑美国经济前景不确定性抬升,衰退风险正在累积,黄金下方支撑位可能较高。少量从美国进口金精矿等原材料,并通过第三方间接获取美国出口的黄金,几乎没有出口。铜铝均在此次对等关税政策的覆盖范围之外,但衰退担忧加剧,避险情绪迅速升温,均给铜铝带来较强的抛售压力。相较于铝,铜对全球宏观敏感性更高。短期来看,衰退交易若进一步升温,铜价或向成本支撑靠拢,不过预计精矿与废铜供应的双重紧张仍将给予铜价下方支撑。铝方面,上一轮“232”关税促使了中国铝出口方式的转变,由铝材直接出口转向以第三方国家制造的终端消费品形式向美国出口,负面影响被逐步消化。而本轮“对等关税”带来的负担将不可避免地由产业链共担,上游利润也将遭到压缩。但我们认为供给约束较硬的电解铝仍将是产业链上最为强势的环节,或有能力留存部分利润。钢铁2024年对美国出口量仅89万吨,占总出口量的比例不到1%,进口主要来自澳大利亚和巴西,煤炭进口国主要是印尼、俄罗斯、蒙古和澳大利亚。

⑪航运和航空:虽然涉及不少海外业务,不过企业规模庞大、航空海外占比不高,影响有限。其中中远海运拥有较多中美航线运力,可能涉及空驶、船只调动、港口协议重谈等,对境内运输、客运为主业的企业影响较小。航空方面,货运收入占比都不到10%,其中来自于国际航线的收入不到一半,涉及美国的占比更小。不过燃油价格和汇率波动可能对这两个行业都有成本方面的影响,如果油价下跌、美元贬值反而可以降低成本、减少汇兑损失。

⑫建筑建材:水泥由于运输半径限制,产品进出口都很少,玻璃类似,影响都很小。

从影响逻辑来看,“对等关税”对企业的影响主要集中在短期业务量、收入和利润规模层面,其中对贸易、港口、航运、航空等领域主要是量的萎缩;对电子通信、新能源设备、机械设备、纺织服装、家电、医药、化工等生产制造型企业来说除了量的萎缩外,由于固定成本较高,还面临利润率的下降;对部分国产替代、价格提升的行业来说还可能受益,比如典型的饲料生产型企业。

从严重程度来划分,贸易、电子通信与新能源设备、医药、纺织服装、家电等行业面临关税压力较大。其中贸易行业相对的好处是轻资产运营,利润空间不足可以减少业务量来降低运营压力,我们预计可能会看到收入和利润规模的下降,对资产负债表的传导相对有限。但生产制造型企业则面临产线关停成本、折旧压力,固定成本较高,关税影响到业务量时会使得利润表有较大幅度弱化,从而可能会传导到资产负债表。从披露情况来看,贸易行业中长三角的几家外贸型企业进出口占比较高,钢贸等大宗产品贸易业务、主要面向国内市场的贸易型企业短期影响有限;电子通信和新能源设备行业大部分发行人面临出口压力,当然好处是进口关税的提升使得这些行业国产替代效应有望提速,一定程度上可能弥补出口减少带来的损失;纺织服装和家电出口减少,转内销面临需求已经比较充分的压力,理论上面临的压力最大,可能的出路包括转口贸易开拓和转内销补贴,好处是发债企业总体实力较强、外贸占比尚可控。此外,部分行业可能受益于关税,如进口关税的提升使得大豆及饲料国产化、价格上涨。

利差走势

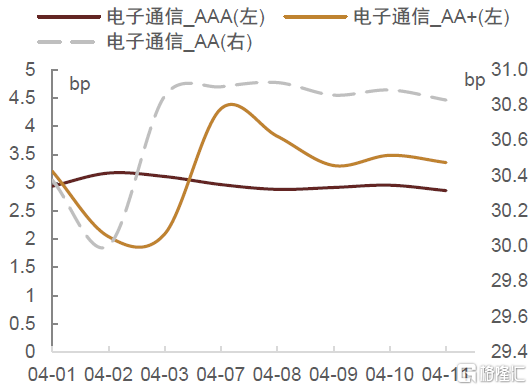

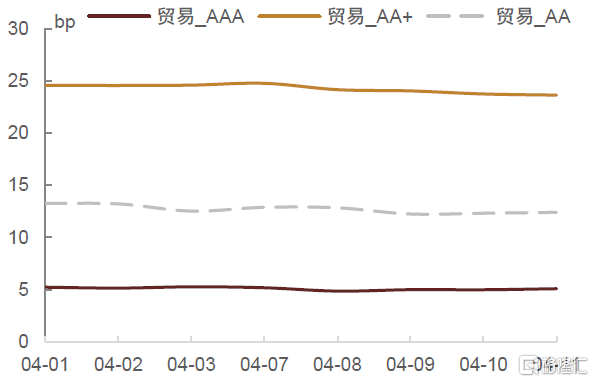

我们以贸易、电子通信行业为例,按照“对等关税”政策出台前后的行业利差来观察市场反应,两个行业利差始终非常稳定,“对等关税”对中国信用债利差没有产生影响。

我们认为利差没有明显变化的主要原因是投资者对信用风险的认识没有发生改变,我们也认同短期内信用风险仍会维持在较低水平,不会由于“对等关税”造成较大变化。主要理由如下:一是信用债发行人结构决定的,2018-2020年民企违约和2021-2023年地产违约风险后,中国信用债市场国企和龙头占比进一步抬升,顺畅的融资渠道赋予发行人强大的抗周期性,信用风险整体明显减轻。二是从统计结果来看,“对等关税”仅可能使得部分行业的小部分发行人可能产生收入规模的下降,其中更小部分发行人可能会产生利润率下降,从利润表到资产负债表的传导还需要时间。三是关税政策本身变化颇多,近几日内几乎一天一变,后期美方态度有所缓和,考虑到关税本身对于两国乃至全球需求格局的变化会有深远的影响,我们倾向于认为需要待政策较为确定后再评估长期信用风险的变化更具理性。

图表1:中国进出口、美国进出口业务规模及占比

资料来源:Wind,中金公司研究部,2025年包含1-2月

图表2:贸易行业发行人发行材料中关于外贸业务描述整理

资料来源:发行人发行材料,Wind,中金公司研究部

图表3:电子通信与新能源设备行业发行人发行材料中关于进出口业务描述整理

资料来源:发行人发行材料,Wind,中金公司研究部

图表4:电子通信行业利差走势

资料来源:Wind,中金公司研究部

图表5:贸易行业利差走势

资料来源:Wind,中金公司研究部

注:本文来自中金公司2025年4月14日已经发布的《信用风险短期仍可控:美国“对等关税”对信用债的影响》,报告分析师:王瑞娟、许艳、邱子轩、万筱越、王若阳、袁文博、徐宇轩

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/15265.html