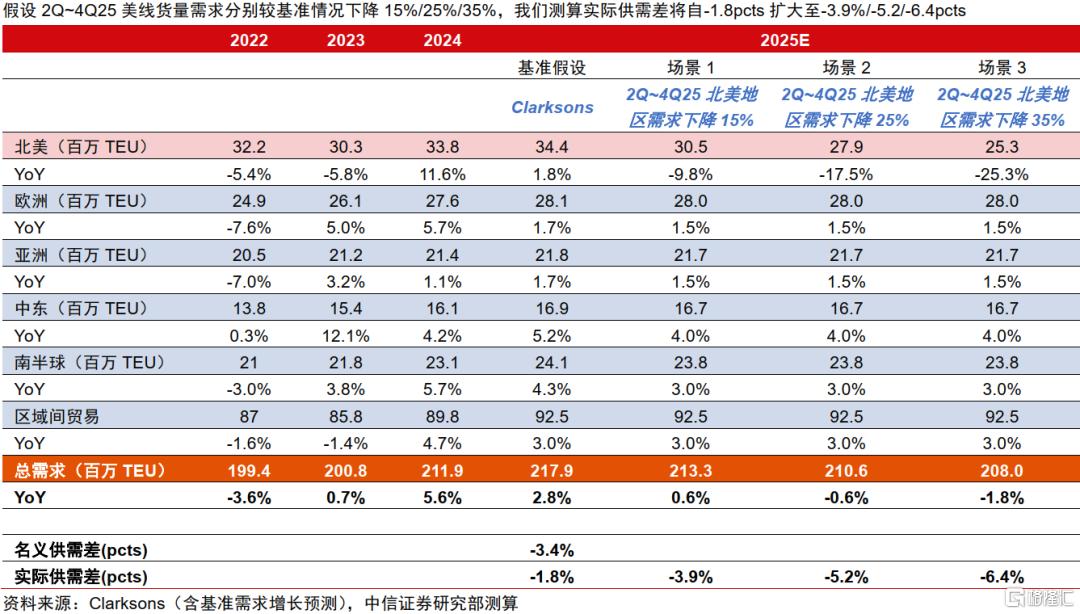

在美国大幅提高进口关税背景下,探讨短期集运转运的可能性,后续仍需关注关税谈判进展对供应链的边际影响。中信证券预计2025年全球集运市场有效运力(需-供)增速差-1.8pcts,假设2Q~4Q25北美需求下降15%~35%,测算2025年全球集运需求增速或从+2.8%降至+0.6%/-0.6%/-1.8%,实际供需差将自-1.8pcts扩大至-3.9/-5.2/-6.4pcts。复盘上一轮贸易摩擦,据彭博社,2019年3月美国自墨西哥/越南/马来西亚进口金额同比增加占同期中国大陆减少绝对值的48.4%/29.0%/13.1%。分工况测算本轮关税加征对全球集运需求的潜在影响,极端情况下若年化70%中美集装箱需求下降&10%转运或导致2025年全球集运周转量需求同降5%。转口贸易或在酝酿之中,关注关税博弈背景下潜在转口需求受益标的。

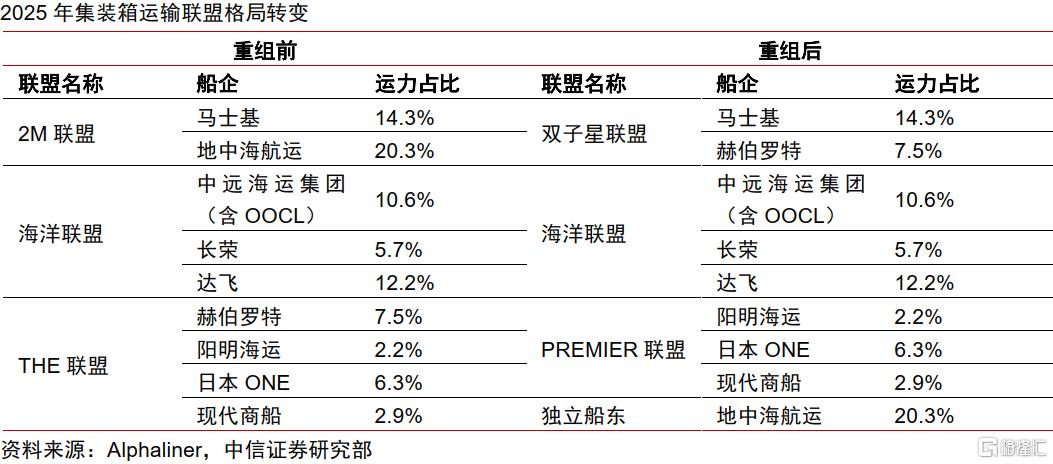

▍关税扰动叠加联盟重塑,集运供应链或迎再次重构。

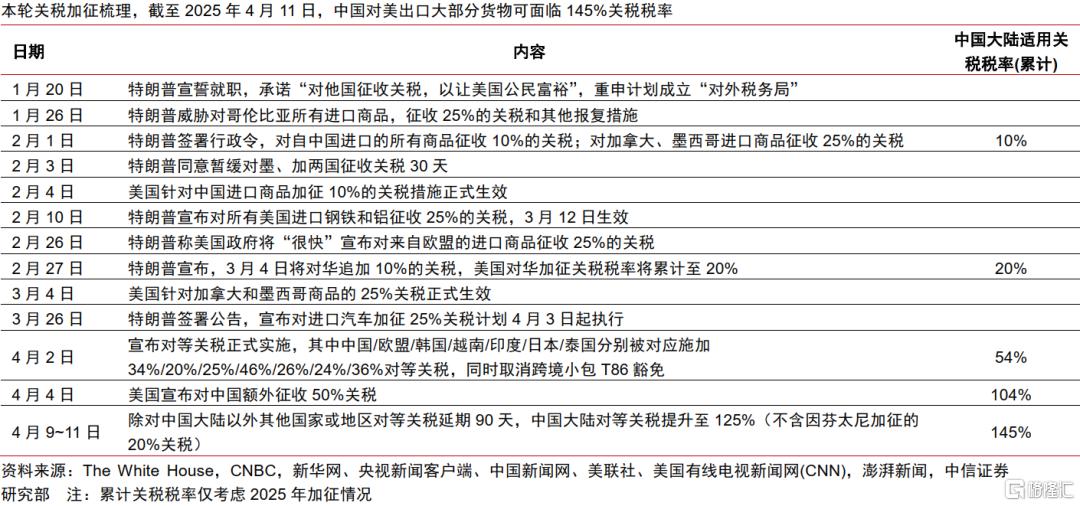

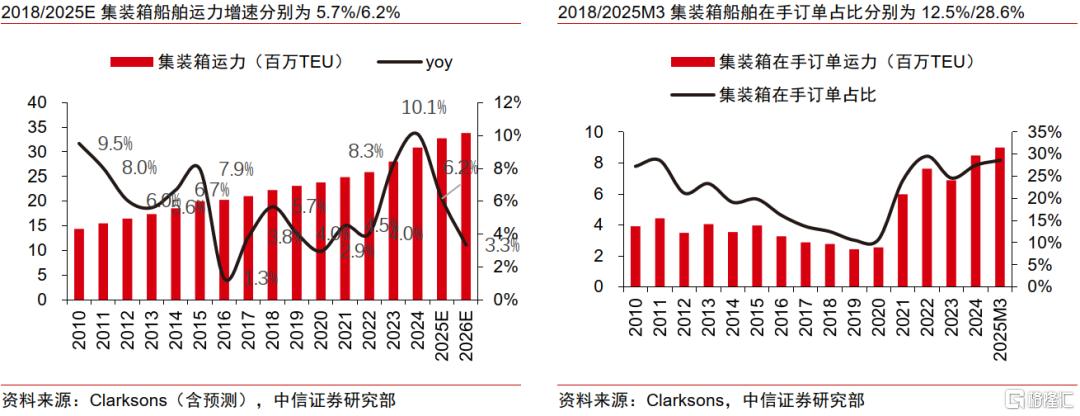

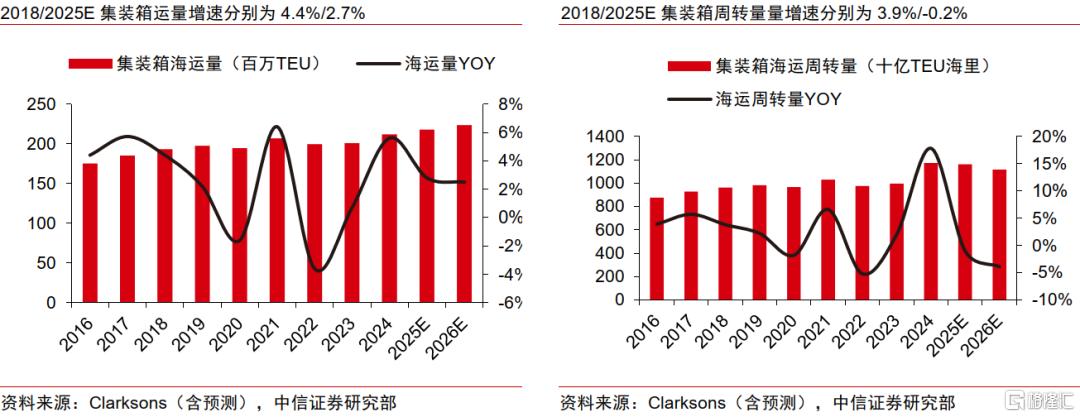

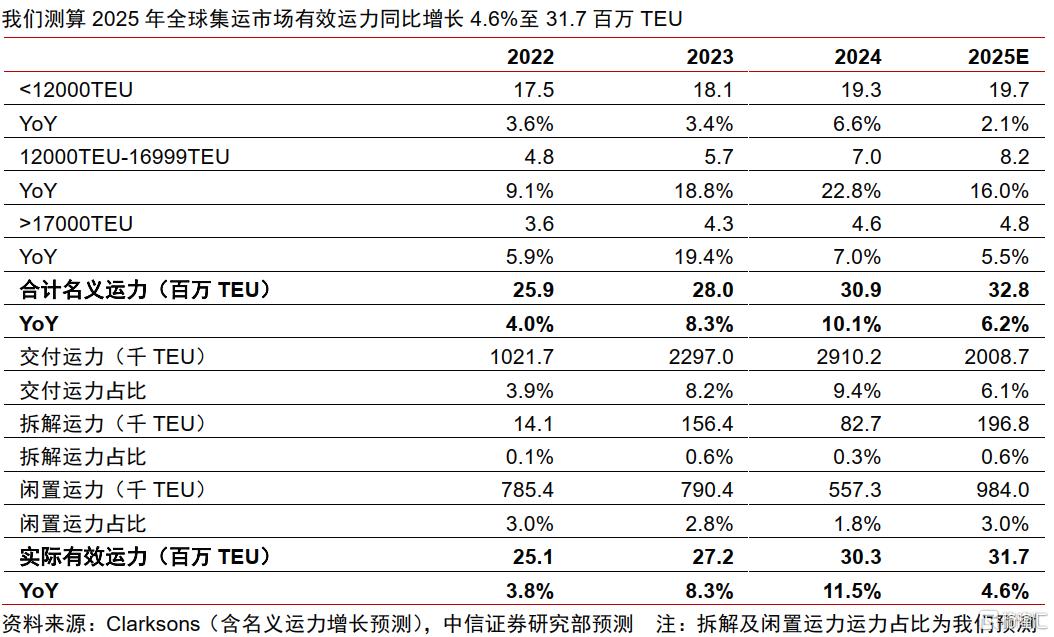

中信证券预计2025年全球集运市场有效运力(需-供)增速差-1.8pcts,假设2Q~4Q25北美需求下降15%~35%、分工况测算2025年全球集运需求增速或从+2.8%降至0.6%/-0.6%/-1.8%,实际供需差将自-1.8pcts扩大至-3.9/-5.2/ -6.4pcts。截至2025年4月11日,中国对美出口大部分货物可面临145%关税税率。考虑4月9日特朗普宣布对部分国家暂缓加征对等关税90天&新加坡等国家或地区原始加征比例较低(10%),且中国制造业性价比突出,复盘2018年探讨短期转口贸易存在的可能性。据Clarksons预测,2025年全球集运名义(需-供)增速差-3.4pcts。假设2025年拆解运力和闲置运力占比分别提升至0.6%和3.0%,中信证券测算实际运力增速收窄1.6pcts至4.6%。假设25Q2~25Q4北美需求下降15%/25%/35%三种工况,中信证券测算全球集运需求端增速从+2.8%转为+0.6%/-0.6%/-1.8%,实际供需差将自-1.8pcts扩大至-3.9/-5.2/-6.4pcts。2025年2月全球集装箱航运联盟重组&2M联盟解散,联盟集中度的下降或将导致不同联盟之间的定价竞争有所提升,但仍需时间进一步检验新联盟的成色。关税扰动背景下叠加联盟重塑,或引致全球供应链再次重构。

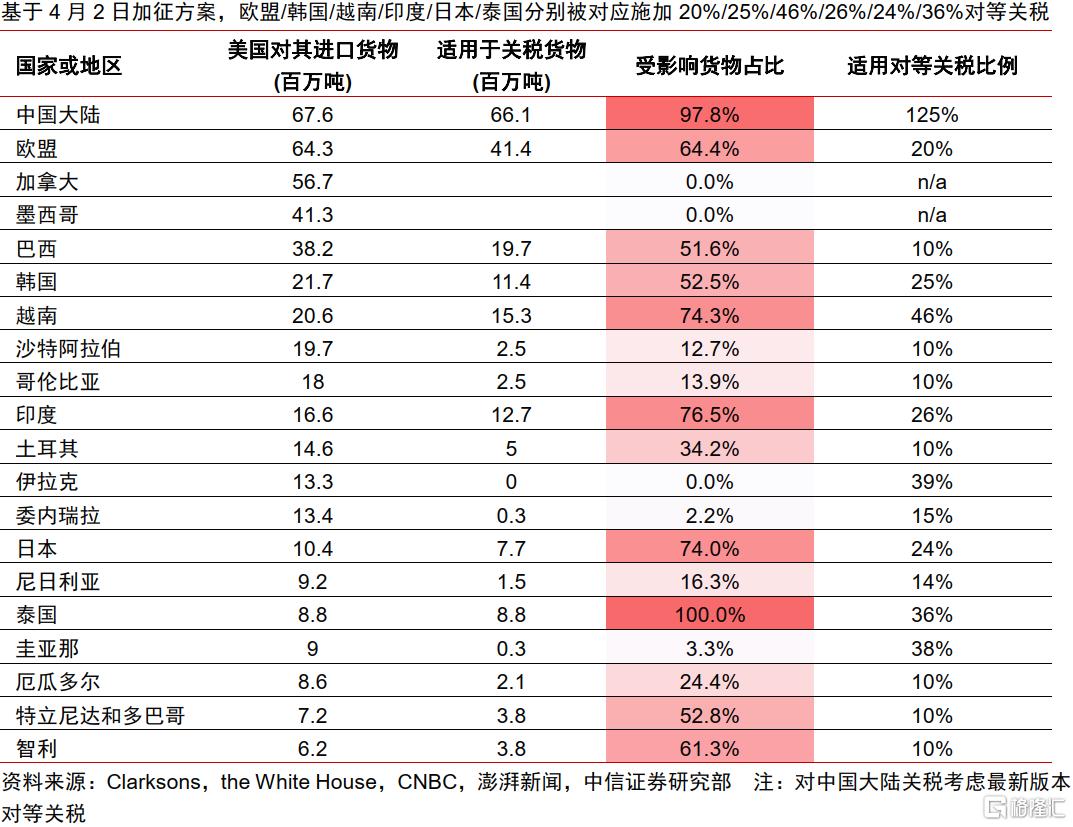

▍分国家及地区复盘2018年贸易摩擦扰动对货源结构的影响,拉美/东南亚或承接转口贸易增量,主要品类为汽零、电气设备、家具、玩具等。

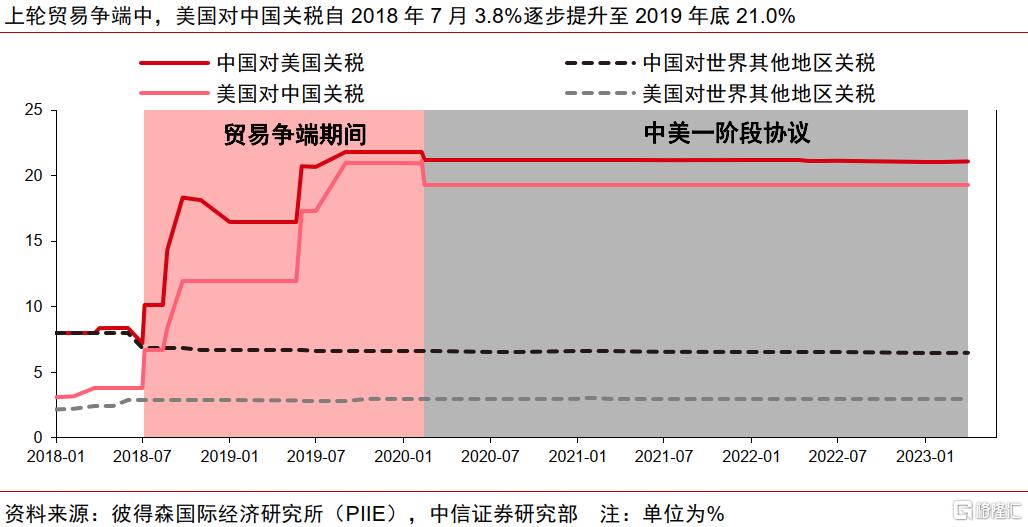

从幅度看,具有替代产能的价格敏感型产品更易受影响。2018年中美贸易摩擦,加税共分4轮&历时1~1.5年,美国对中国平均关税税率自2018年7月3.8%逐步提升至2019年年底21.0%左右。据彭博社,从美国进口结构来看,2019年3月对中国大陆进口占比下降2.9pcts至15.3%、同期自墨西哥/越南/马来西亚进口占比同增0.8/0.6/0.3pct至14.7%/2.6%/1.6%,同月美国自墨西哥/越南/马来西亚进口金额同比增加金额占同期中国大陆减少金额绝对值的48.4%/29.0%/13.1%。排名前5增长的国家或地区分别为墨西哥、越南、中国台湾、马来西亚、韩国,分品类看,墨西哥、越南、马来西亚主要增长的品类为汽零&电气设备、电气设备&家具、电气设备。分月度看,2019年中美直航贸易单月最高受损幅度为50%左右(以进口金额计),且具有替代产能的价格敏感型产品更易受影响。

▍分工况测算本轮关税加征对集运需求的潜在影响,极端情况下若年化70%中美集装箱需求下降&10%转运或导致2025年全球集运周转量需求同降5%,后续仍需关注关税谈判进展对供应链的边际变化。

参考上轮贸易摩擦情况,2019年美国自中国大陆进口前五大品类金额中单月最大降幅为45.4%(汽零,2019年12月),中信证券以集运箱量减少50%作为本轮贸易争端的基准猜想。基于上述假设,中信证券测算2025年中美线需求降幅30%/50%/70%时,对全球周转量需求(箱海里)影响2.1%/3.5%/4.8%,同时保守假设中美线下降需求中10%由第三国承接转往美国。对应2025年全球集装箱周转量需求同比增速自基准情况-0.2%下降至-2.3%/-3.6%/-5.0%,后续仍需关注关税谈判进展对货流格局的边际变化。

▍转口贸易或在酝酿之中,关注关税博弈背景下潜在转口需求受益标的。

区域集运:考虑本轮贸易摩擦中美国对部分国家或地区暂缓加征关税90天,同时新加坡等东南亚国家或地区关税相对而言较低。参考上一轮贸易摩擦,关注东南亚/东北亚等国家或地区转口贸易的可能性。

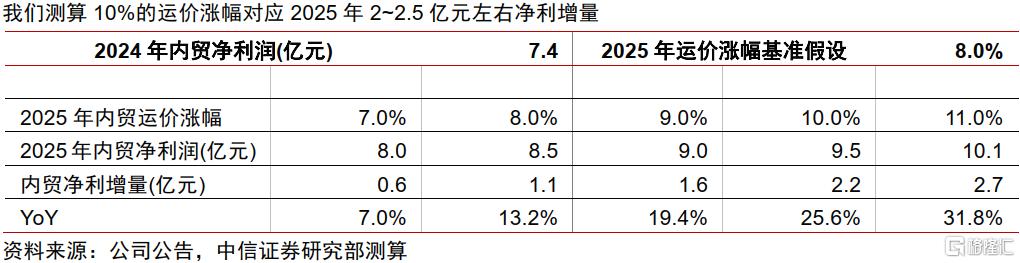

内贸集运:贸易摩擦、出口承压背景下内循环或为应对外需冲击的关键变量,同时若部分运力外调区域集运市场,则有望进一步推动运价弹性的释放。

▍风险因素:

关税波动和博弈时间超预期;转口贸易需求进度低于预期;部分航线供给溢出超预期;全球经济修复慢于预期;全球消费需求低于预期;

▍投资策略:关注关税博弈下潜在转口需求受益标的。

推演极端扰动下,本轮关税加征或致2025年全球集运需求同降5%。后续建议关注部分国家暂缓加征关税90天带来的转口贸易潜在需求,区域集运船东或因此受益。

注:本文节选自中信证券研究部已于2025年4月15日发布的《物流与出行服务行业关税影响探讨之一—极端扰动下集运转运的可能性》报告,分析师:扈世民S1010519040004;张昕玥S1010523100003;张庆焕S1010525030002

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/15842.html