境内外人民币汇率市场发生了什么?

随着近期美国政府的关税新举措推出,人民币汇率所面临的外部压力明显增加。2025年4月9日,在岸人民币汇率跌破7.35,为2007年12月以来的低点;离岸人民币汇率日内一度跌破7.42,为香港离岸人民币市场形成以来的低点。此后离岸人民币汇率快速回升,在4月10日回到了7.35左右。

为什么会出现上述变化?

汇率形成的原因往往较为复杂,是多重因素综合影响的结果。从近期人民币汇率与境内外事件的联动关系看,我们认为近期汇率异动的原因或是以下几点:

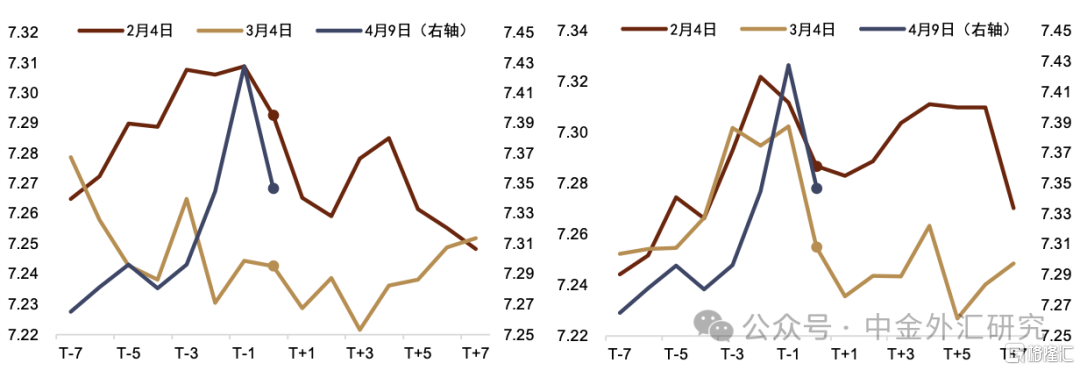

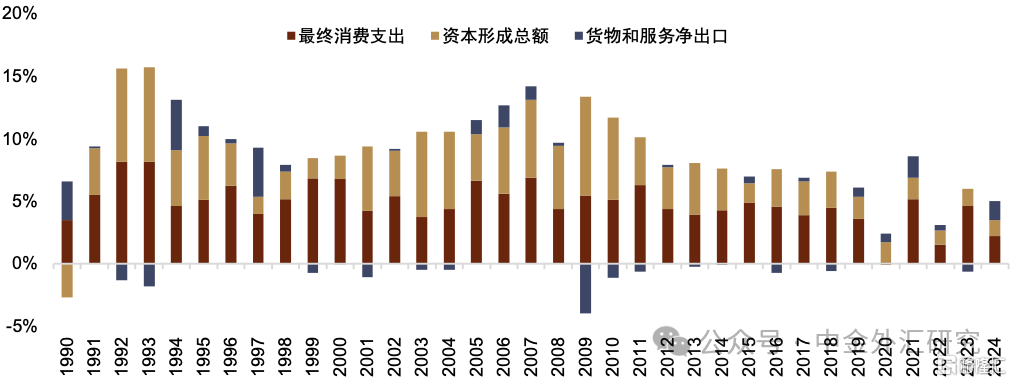

关税压力升级特朗普上台后持续对华加征关税,2月至今关税累计已升至125%,市场对中国经济增长或有一定担忧。美国政府以芬太尼等阿片类药物问题为由,在2月初、3月初分别对中国加征10%的关税。或是由于市场此前较充分地计入了关税预期,且幅度尚温和,在岸人民币汇率在关税加征后的5个工作日内还是升值的,后续走势则更依赖关于关税的风险偏好变化和美元走势(图表1)。4月初美国又以征收“对等关税”为由,加征34%关税,随后因中国反制再度加征50%和21%的关税。近年来外需为中国经济增长的重要拉动力,净出口对2024年的GDP拉动达1.5%,高于资本形成的贡献(图表2)。我们认为,美国对华累计增加125%的关税明显超出市场预期,中国的出口乃至经济增长预期不确定性上升,推升经济预期溢价上行并对人民币汇率形成压制。

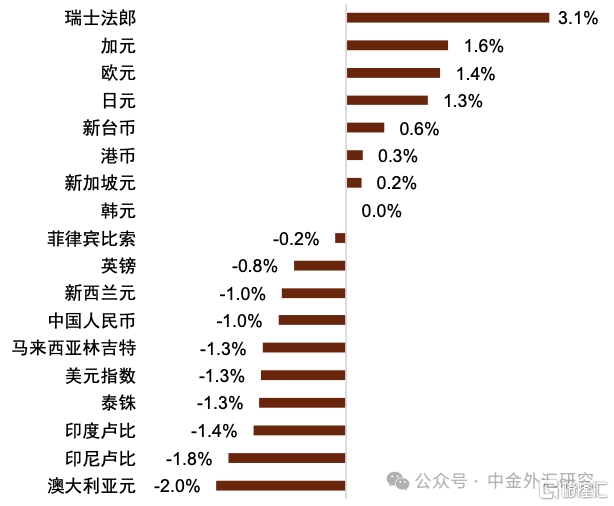

非美货币大多走弱特朗普政府在4月初宣布的“对等关税”力度明显超出市场预期。尽管市场对美国经济的担忧一度在“对等关税”宣布后带动美元下行,后续避险情绪的持续上升还是给予了美元一定支撑。在避险情绪升温的压力下,我们观察到从北京时间4月2日至9日午间,非美货币,尤其是亚系及风险货币普遍走弱,人民币亦受到冲击(图表3)。当然,欧元是个例外。在4月2日之后,欧元对美元始终保持了强势。因此,我们才有了“人民币在美元偏弱环境下贬值”的表面感受。

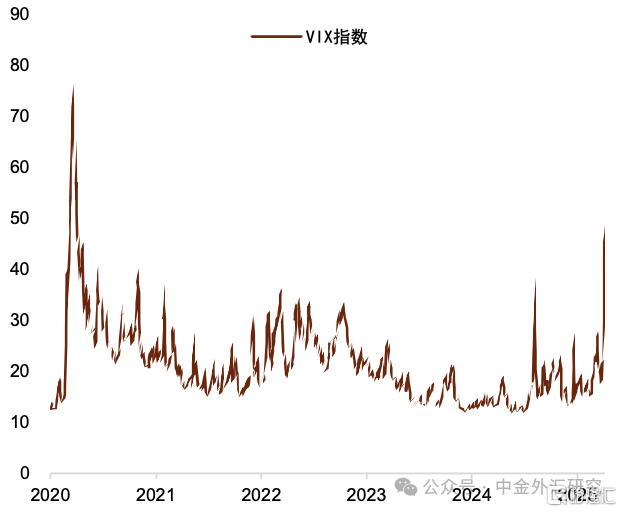

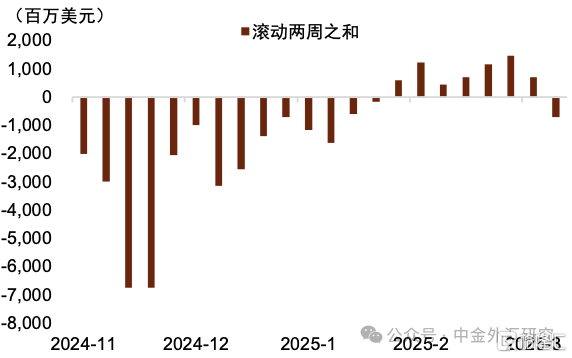

风险偏好的趋弱关税压力下,全球股票市场风险偏好转弱,主要股指均下跌。VIX指数明显上行至疫情后高位,显示避险情绪大幅升温(图表4)。截至4月9日,万得全A指数较3月高点回落约11.4%,沪深300指数回落约8.1%。我们认为,股市的走弱体现出当前市场预期偏弱和风险溢价的抬升,这对汇率表现是不利的。从跨境资金的角度来看,截至4月2日的两周,EPFR统计的外资流出约7亿美元,为2月以来首次两周净流出(图表5)。因此,无论是境内风险偏好还是跨境资金流向来看,我们认为人民币汇率均承受走弱压力。

中间价的波动从4月3日美国宣布对等关税开始,无论美元指数的隔夜变化如何,人民币中间价都在第二天呈现一定程度的贬值。

具体看,从4月3日开始,中间价连续5天调贬,幅度逐日降低。我们认为,中间价之所以出现异动,潜在原因有二:1)增加人民币汇率弹性,顺应市场供求的变化,防止汇率僵化;2)保持人民币对一篮子货币的相对稳定。我们计算的日频CFETS指数近期持续位于98以上,显示当前人民币虽然对美元贬值,但是对一篮子货币表现稳健(图表6)。当然,中间价调整的幅度逐步下降也代表了稳定预期的态度。

未来人民币汇率展望

短期内,虽然特朗普暂缓了对多数国家对等关税的实施,但考虑到他的贸易政策仍然存在高度不可预测性,市场的波动率很难降下来。因此,我们认为人民币对美元或仍然将承受一定压力。具体而言,如果波动性仍高,多数非美货币对美元仍然面临压力,我们预计货币当局可能会保持人民币汇率的灵活性以应对外部变化。从时间上看,二季度是人民币汇率季节性偏弱的时间段,汇率在这阶段往往会承受一定额外压力。我们认为,未来几个月或是人民币汇率年内贬值压力相对较高的时间点。

不过,即使面对压力,我们也不认为人民币汇率会走出类似2018年的快速且大幅度的贬值修正。因为在当前内外环境下,相关做法的收益或不足以补偿风险和成本。

首先,当前全球贸易关系较为复杂,逆全球化升温。美国进口需求的减少意味着非美工业国家都会或多或少地面临外需下降的问题。单方面的大幅贬值可能会对其他非美工业国的需求产生一定的挤出效应,也可能引发其他国家的效法,形成竞争性贬值的局面,另一方面,也可能会加大其他国家提高贸易壁垒保护自身产业的概率。其次,汇率贬值意味着进口方承担更少的通胀压力,而出口方则承担更多的关税压力,对出口方不利。再次,大幅贬值对跨境资本流动的稳定或造成压力,不利于金融稳定。

因此,我们认为即使人民币汇率在二季度可能承受一定的贬值压力,但“保持汇率韧性和预期稳定”仍然是相对合适的选项。

中长期看,我们认为在全球经贸格局重塑的大环境下,美元的强势可能发生逆转,人民币汇率的强势可能会帮助我们更好地适应全球经贸格局的变化。

首先,旧的全球经贸格局面临重塑。在旧格局下,美国是最大的商品需求的输出方,而美国以外的主要工业经济体则是商品的供给方。美国输入商品,对外提供美元,通过跨国企业获取大部分利润,并通过建设强大的资本市场吸引美元资金通过资本项目回流,进而保持美元强势。这有利于美国跨国企业保持较高利润率,美元享有“特权”。劣势则是美国出现去工业化和让渡制造业份额。我们认为,特朗普推动的对等关税,其结果可能会改变当前的经贸格局,解决美国“不进口商品不行”的问题。大方向上是再工业化,这么做会让效率更低的供应链去替代效率更高的供应链,结果是侵蚀美国企业的利润,抬高物价并压缩美国的经济需求,美元也可能会因此陷入长期贬值的态势。

相对而言,当美国不再愿意对外输出需求和美元,其他工业国就需要解决“不赚美元不行”的问题。因此,如果一国能在需求上更多补足美国需求的缺失,该国就能在新形势下取得一定优势。我们可能会看到各国的经贸、金融合作等或更多向全球商品需求补充方倾斜。谁的内需更强,进口更多,谁的货币、企业也就更有机会脱颖而出,成为新全球经贸格局下的受益者。从商品供给者转向需求与货币供给者,强势人民币无疑对促进转型是有利的。因为这能更快促进全球经贸体系从“赚美元”向“赚人民币”过渡,推动人民币继续走向国际化,在新形势下支持中国的经济和金融市场。

图表1:今年美国对华加征关税前后人民币汇率走势

注:T日为关税生效日;左图为USDCNY变动,右图为USDCNH变动资料来源:Bloomberg,中金公司研究部

图表2:支出法下各项对中国GDP增长贡献

资料来源:Wind,中金公司研究部

图表3:较多非美货币兑美元贬值

资料来源:Bloomberg,中金公司研究部

图表4:近期VIX指数明显抬高

资料来源:Wind,中金公司研究部

图表5:近期大陆股市中外资流动情况

资料来源:EPFR,中金公司研究部

图表6:近期人民币对一篮子货币表现偏稳

资料来源:Wind,中国人民银行,中金公司研究部

注:本文来自中金公司发布的《关税对人民币汇率的影响》,报告分析师:李刘阳S0080523110005,施杰S0080123040056

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/16160.html