以4月9日为分水岭,二季度特朗普的关税政策随之进入一个新的阶段,即由对贸易逆差国全面征收报复性关税,转向以关税为谈判杠杆对中国以外的经济体暂缓关税。在这一阶段,“抢转口”似乎成为了出口“乌云背后的银线”。

展望二季度,出口存在两面性。一方面在高额关税下中美间已接近“不可贸易”。另一方面,关税暂缓90天也为国内出口的“退中求进”提供了缓冲。我们测算,“抢转口”、清单豁免等有望合计拉动出口同比上升5个百分点左右,从而延缓二季度出口下行斜率的陡峭化,为国内政策的部署争取时间和空间。

我们将围绕美国关税影响程度和“抢转口”对冲力度展开分析:

基于最新145%的累计新增关税,中美之间接近“不可贸易”。4月10日,美方针对中国商品累计加征关税税率达到145%;15日,白宫发布232清单,部分中国出口至美国商品最高面临245%的关税。最新税率下,中美之间几乎“不可贸易”。若考虑“失去”美国市场的极端情形,二季度中国出口同比可能较一季度下降14.6个百分点至-8.8%。

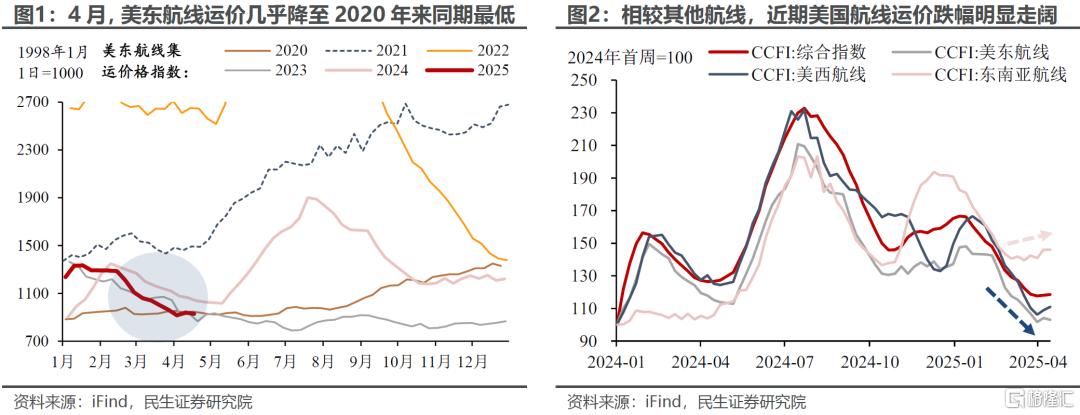

现实中,我国对美出口“转弱”的微观信号进一步强化。4月以来,我国至美东航线的集装箱运价指数几乎降至2020年以来同期最低;标准化后,这一现象更加直观,相较其他航线,美国航线运价跌幅明显走阔。

往后看,二季度出口存在两股“对冲力量”,一是暂缓90天关税下的“抢转口”,二是1000亿美元的清单豁免。这两大因素有望合计拉动出口同比回升5个百分点左右,从而确保我国二季度的出口增速“下沿”不会突破-5%。具体看:

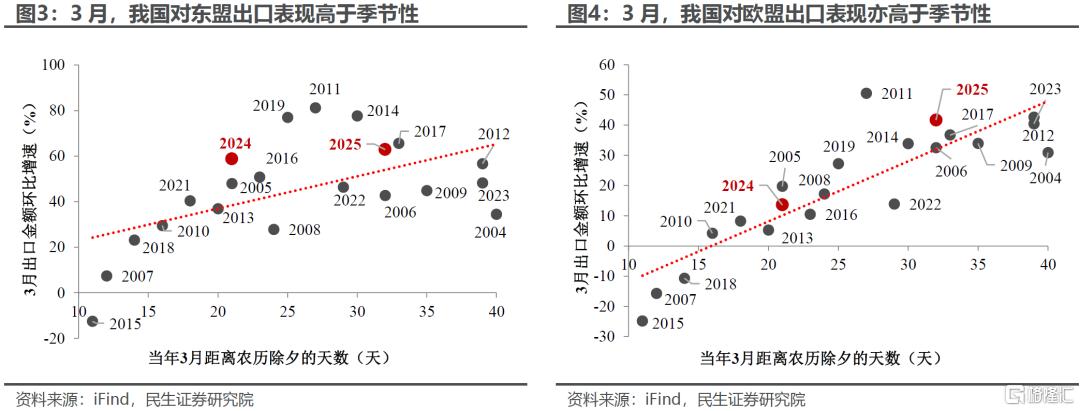

一是欧盟、东盟的“抢转口”需求已在3月数据中开始体现。我们在报告《3月出口:从已知看未知》中指出,3月出口反弹更多源自“春节效应”消退。但若剔除春节因素,3月我国对欧盟、东盟出口环比仍分别高出季节性水平9.7、8.9个百分点,这反映了“对等关税”落地前夕的“抢转口”需求。形成对照的是,基于相同的季调模型,3月我国对拉美出口基本稳定在季节性中枢水平附近;原因或在于,墨西哥在《美墨加协定》下享有10%基准关税豁免,“抢转口”的意愿不强。

“暂缓90天关税”叠加“拓展非美贸易”,我们预计二季度“抢转口”动能还将延续。首先,“关税担忧”下,美国进口商存在提前备货需求,4月19日洛杉矶港口集装箱进口量上涨至历史同期新高。其次,从近期高层对话、国家领导人外访路线看,国内“稳外贸”的政策思路重在拓展非美贸易,且尤其以维护和欧洲、东南亚的贸易关系为优先。若二季度相关地区“抢转口”趋势延续,预计可拉动我国出口同比上升2.2个百分点。

二是1000亿美元的清单豁免,可带动二季度出口同比上升2.8个百分点。美国最新的关税豁免主要是对4月2日对等关税豁免条款的细化和落地,但力度并不小,对中国而言,豁免的产品规模在1000亿美元左右(更多细节请参考《关税豁免的“减震”信号有多强?》)。

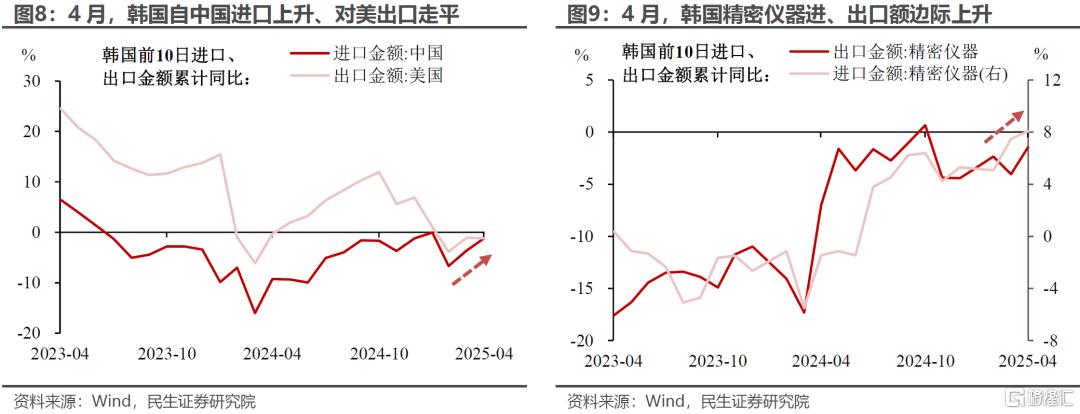

一方面,清单豁免可一定程度缓解中国对美出口压力;单季来看,可拉动整体出口同比回升2.8个百分点。另一方面,清单新增多项电子产品,有利于相关商品的“转口”出货,作为先行指标的韩国出口正在反馈这一变化。

风险提示:未来政策不及预期;国内经济形势变化超预期;出口变动超预期;美国贸易政策超预期。

注:本文来自民生证券2025年4月21日发布的《二季度出口:“抢转口”对冲几何?》,报告分析师:陶川 SAC编号 S0100524060005,张云杰 SAC编号 S0100525020002

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/16221.html