北京时间4月3日,美国总统特朗普宣布了大超预期的“对等关税”计划。全球市场随即开启了避险模式,美股美债美元“三杀”,恒生指数一度单日跌幅创下了近25年来的最大单日跌幅。不过随着中美“对等关税”已抬升至“非理性”的水平,中国对此也已表示“不予理会”[1],主要市场也有所修复。

尽管市场短期可能对关税本身的数字逐渐“脱敏”,但中美双方在除关税以外其他领域的挑战也不断上演。其中,近期美国财政部长贝森特提到不排除将中国企业股票从美国交易所退市的可能性[2],这使得美国对华金融领域的可能限制也成为市场关注的焦点。

那么,美国投资者持有多少中资股?若中概股退市带来的影响会有多大?有何应对手段?还有哪些潜在金融领域挑战?

美国投资者持有多少中资股?美国财政部口径预计约7,500亿美元;主要机构持仓约4,500亿美元,被动四分之一

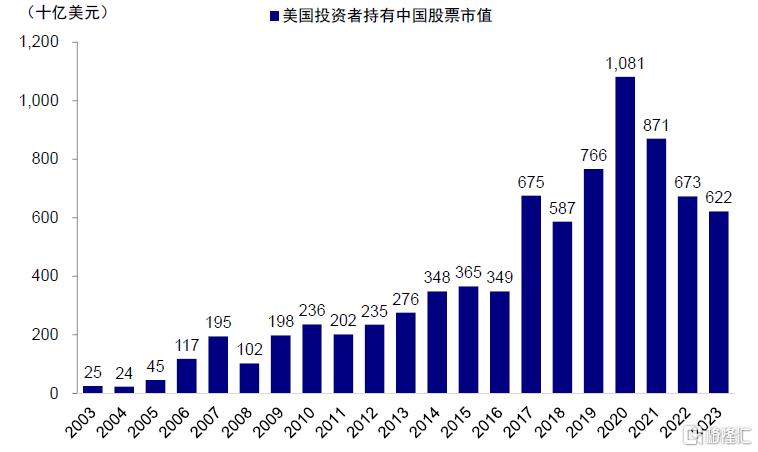

► 美国财政部口径:美国投资者截至2023年底持有6,222亿美元,包含A股与海外中资股。美国财政部定期披露美国投资者持有海外资产情况(TIC,Treasury International Capital System),其划分依据为公司业务所属地而非单纯注册地。这一口径涵盖美国各类型投资者,但相对滞后,目前仅截至2023年末。这一口径下,美国投资者持有中资股约为6,222亿美元,较2020年历史高点的1.08万亿美元已明显下滑,但仍为美国海外股票投资的第五大国家(仅次于英国、日本、加拿大和法国)[3]。考虑2023年底以来MSCI中国指数反弹23%,不考虑这一期间增减持的话,我们预计持仓规模可能达到7,000-7,500亿美元。不过,由于投资者通过一些其他方式持股(如离岸金融中心等)或许无法被完全捕捉到,实际规模可能更高。

图表:美国财政部披露,截至23年底美国投资者中资股约6220亿美元,较20年1.08万亿美元明显回落

资料来源:美国财政部,中金公司研究部

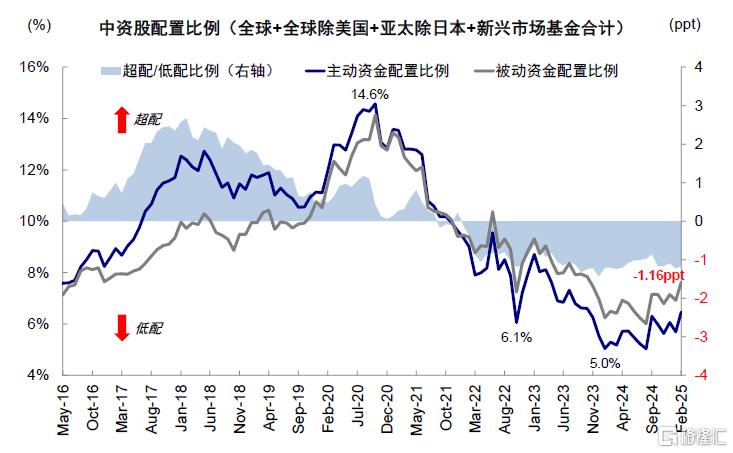

图表:EPFR显示外资对中资股的配置比例从2021年中的超配近1个百分点降至目前低配1.2个百分点

资料来源:EPFR,中金公司研究部

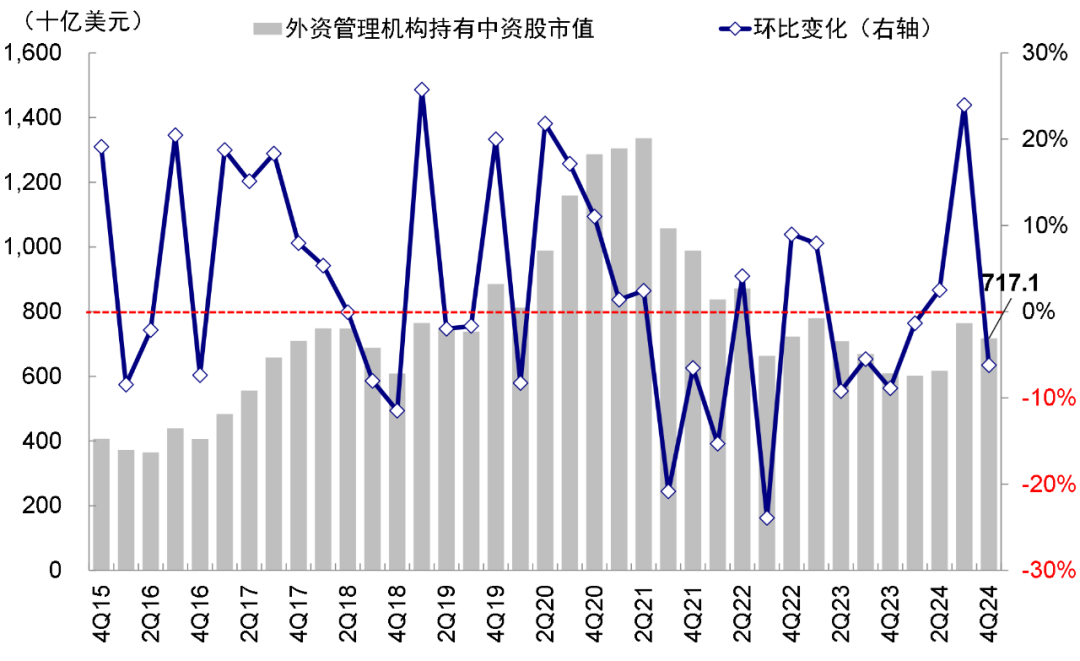

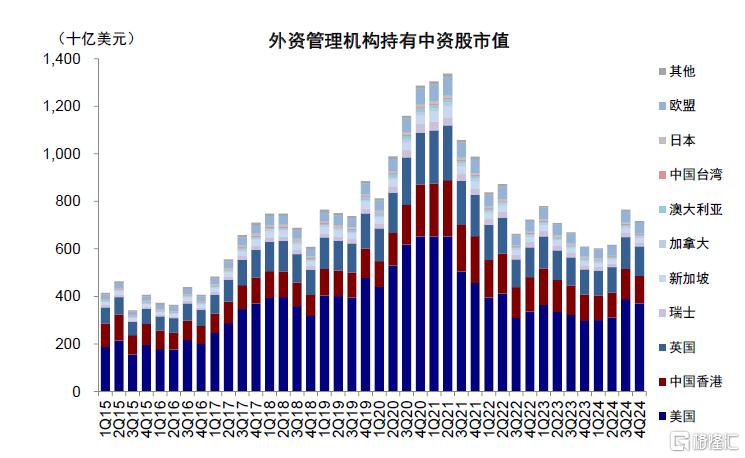

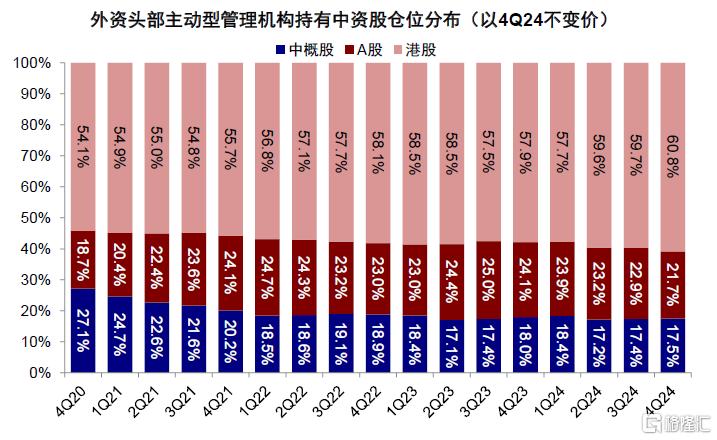

► 资管机构持仓口径:美资机构持有中资股约4,000-4,500亿美元,中概股占比20%。相比美国财政部的口径,也可以通过自下而上方式汇总不同类型机构投资者持仓情况。资管机构会定期向SEC提交季度持仓(SEC 13F表格),我们汇总全球超3100家主要资管机构持仓中(主动+被动),截至2024年底持有中资股市值约7,171亿美元,其中美资机构占比51%,为3,708亿美元,较2020年底高点的6,529亿美元下滑43%,中概股,A股与港股分布约1:1:3(《外资系列研究:外资持仓分析》)。考虑到一季度MSCI中国指数上涨15%,不考虑增减持的话,我们预计持仓规模或达到4,000-4,500亿美元。

图表:自下而上梳理海外机构与个股持仓情况,截至4Q24约7171亿美元,较21年初高点大幅回落

资料来源:FactSet,中金公司研究部

图表:这其中来自美国的机构持仓占比达50%以上,约3708亿美元,较2021年高点6529亿美元大幅回落

资料来源:FactSet,中金公司研究部

图表:梳理外资头部机构中资股持仓,中概股占比约18-20%

资料来源:FactSet,中金公司研究部

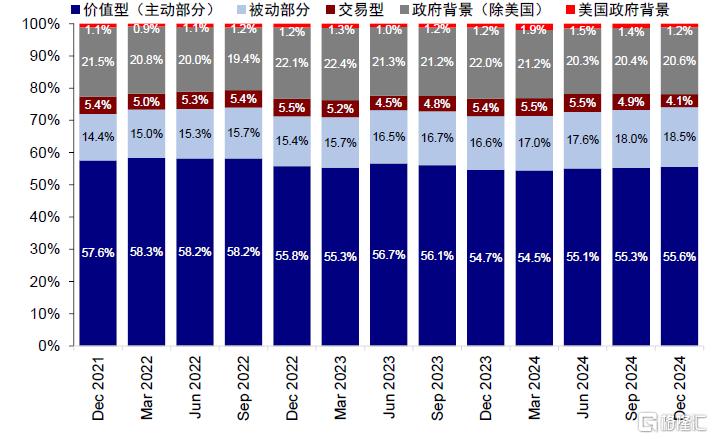

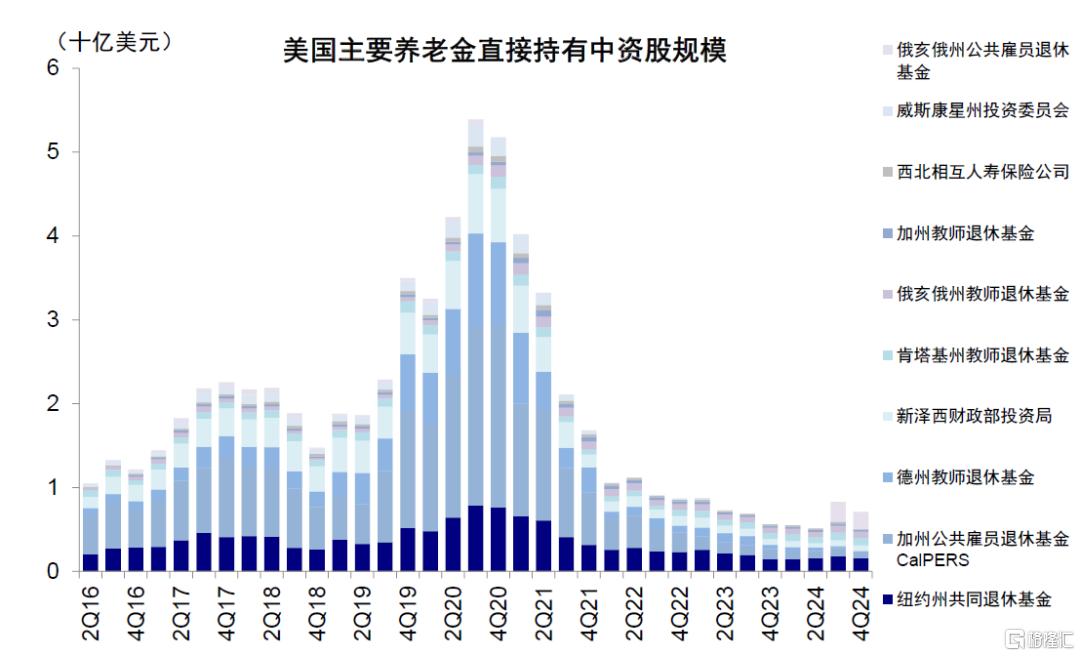

进一步细分不同类型,1)被动资金:712只美资指数型基金,持有中资股规模约1,120亿美元,占比为四分之一,但投资者来源可能不仅限于美国投资者;2)政府类基金(主权、养老与捐赠基金等,FactSet统计62家),截至2024年底持有中资股持股规模仅25.7亿美元,占比较小,较2020年底高点69.3亿美元下滑幅度接近63%。

图表:进一步构建外资画像,价值型50-60%,交易型约5%,主权型10-20%,美国主权型仅占1%左右

资料来源:FactSet,中金公司研究部

图表:美国主权型机构当前中资股持股规模仅约25.7亿美元,较2020年高点69.3亿美元下滑幅度近63%

资料来源:FactSet,中金公司研究部

如果中概股退市影响有多大?如何应对?潜在流动性缺口约3,000-4,000亿港元,多数大公司已回归港股

近期美国财政部长贝森特表示或考虑将在美上市的中概股除名,使得美国对华潜在金融领域的限制,尤其是中概股退市风险成为市场关注焦点。作为回应,香港财政司长陈茂波表示,他已指示香港证监会和港交所做好准备,若海外上市的中概股回流,必须让香港成为首选上市地[4]。那么美国中概股现状如何?潜在退市风险与影响会有多大?

中概股现状?监管与退市风波由来已久,大型股已多数回归港股

中美有关中概股上市和审计底稿的摩擦由来已久,2020年底,美国时任总统特朗普正式签署《外国公司问责法》,2021年底美国SEC依据该法案进一步出台了实施细则。2022年3月,SEC依据这一法规将首批5家中资企业列入“初步识别名单”,标志着美国对中概股监管从制度建设正式步入了执行阶段。该法案不仅针对审计底稿做出具体要求(规定“被识别公司”如果连续三年不能满足法案要求,将面临退市风险),同时还要求赴美上市公司披露其与外国政府之间的关系并证明其没有被外国政府所有或控制等。这一背景下,2022年8月12日,中国石化、中国石油、中国人寿、中国铝业和上海石化5家央国企发布公告,将其存托股份从纽约交易所退市,使得央国企全部在美退市(《国企在美退市的含义与影响》)。不过,中美双方在2022年底达成审计监管合作协议,也在一定程度上缓解市场短期压力和部分公司退市的尾部风险,使得2022年的“中概股退市风波”暂告一段落(《中美审计监管合作新进展》)。

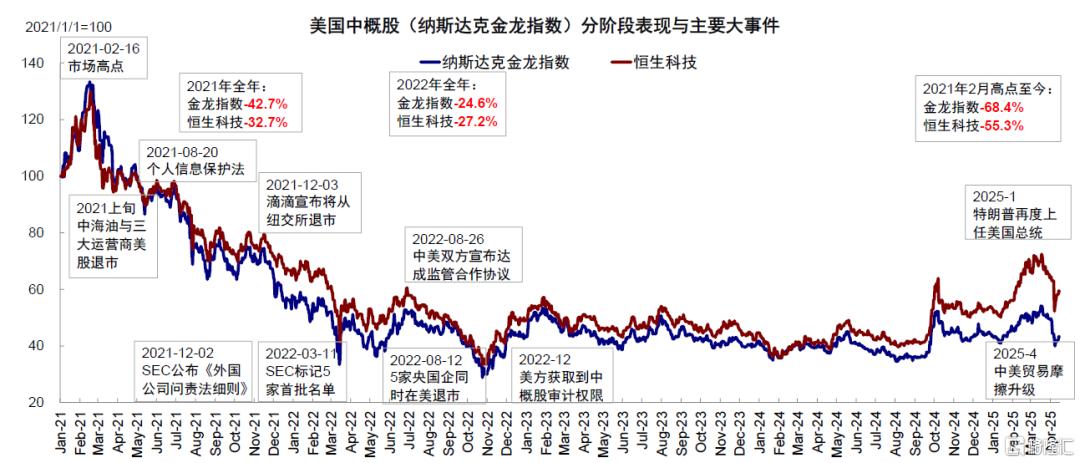

图表:2021年高点以来多重因素影响下,中概股市场持续承压

资料来源:Bloomberg,中金公司研究部

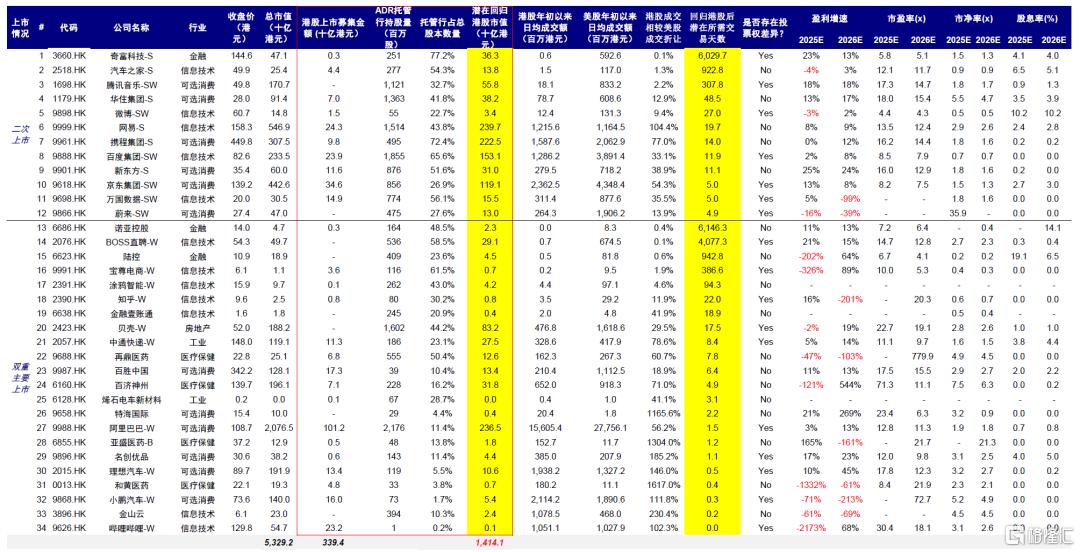

经历了过去多年尤其是2022年“中概股退市风波”后,为了防范意外风险,绝大部分中概股,尤其是大型公司(如阿里巴巴、京东、百度等)均已通过“二次上市”或“双重主要上市”方式回归港股。当前在美国上市的中概股共有396家(含粉单市场),在美流通市值4,040亿美元(3.1万亿港元)。其中,已在港股上市的34家公司在美流通市值约1.4万亿港元,占比45%:1)12家为“二次上市”,如京东-SW、网易-S、携程-S以及百度-SW(-S为二次上市;-W为同股不同权公司);2)22家为“双重主要上市”,如阿里巴巴-W、百济神州、贝壳-W及百胜中国。在美上市的大型公司中,仅少数尚未回归,余下公司绝大多数为中小市值。

退市可能影响?短期或有流动性冲击,已回归大市值公司风险可控,潜在流动性缺口约3,000-4,000亿港元

1) 已在港上市的34家:相对简单,直接将美国股份转到港股即可,但这一过程中可能会有部分投资者因法律合规等因素流失,潜在流动性缺口约1,500-2,000亿港元。根据香港中央结算系统CCASS显示,已回归港股的34只标的中,绝大部分股份都已转回港股交易(受港交所持股不穿透以及存托股份随时可转换的影响,想要精确的获取有多少股份已经转换并不现实,而且可随时变化,因此我们近似使用CCASS系统中主托管行的持股作为美国ADR部分,这种方式存在高估可能)。

例如,京东(Deutsche Bank)与小鹏汽车(Citi)等标的主托管行持股量分别只占其总股本的26.9%与1.7%。若在美国退市,直接转换即可,没有太多摩擦成本。但是不排除这一过程中,部分投资者因为种种因素而流失。截至4月18日,上述34家公司中,各自主托管行持股市值加总约1.4万亿港元。若假设其中的10-15%的投资者选择不转换而直接卖出,将带来约1,500-2,000亿美元的流动性缺口。不过,有一点需要注意的是,大部分公司的美股成交活跃度都要大于港股(这可能与市场整体的规模和深度有关,例如年初以来,阿里巴巴港股日均成交金额仅为美股的56.2%、京东和携程分别为54.3%和77.0%),因此转换过来以后有可能存在一定成交活跃折价。

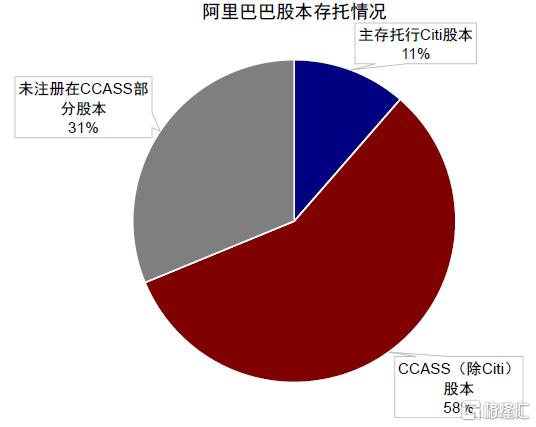

图表:以阿里巴巴为例,当前存托在其主托管行Citi的股本占其全部发行股本比例约11%

资料来源:HKEX CCASS,中金公司研究部;数据截至2025年4月19日

综合流动性缺口所需的交易天数和港美股成交活跃度折让两个维度,我们测算,部分小市值标的可能面临的短期缺口成交相对更大,大市值公司的成交天数基本在10天甚至5天以内。

图表:当前在美上市中概股中已有34家同时于港股上市,目前尚未转换回港市值总计约1.4万亿港元

资料来源:Bloomberg,Wind,HKEX CCASS,中金公司研究部;注:Bloomberg一致预期,数据截至2025年4月18日

2) 未回归但满足潜在回归条件的28家:需要走港股上市流程,流动性缺口1,500-2,000亿港元左右。根据港交所二次上市条件,我们测算拼多多、富途与满帮等21只标的满足条件。另有极氪等5-7只后续达到上市时间等要求后同样可能满足回归条件。这28家潜在标的总市值约1.6万亿港元,考虑到当前已回归港股上市的34家公司当年新发股本占其总股本比例约6%,假设平均新发股份5-7%,对应800-1,100亿港元的募资需求。同样的,如果面临退市,假设选择不转换而卖出的投资者比例为10-15%,将有1,500-2,000亿港元的流动性缺口。

3) 未回归但不满足条件的超300家:面临更大风险。除上述已回归或大概率满足回归条件的中概股外,仍有超300家中概股公司,市值总额3,000亿港元左右,多为中小市值公司,可能会面临较大风险。

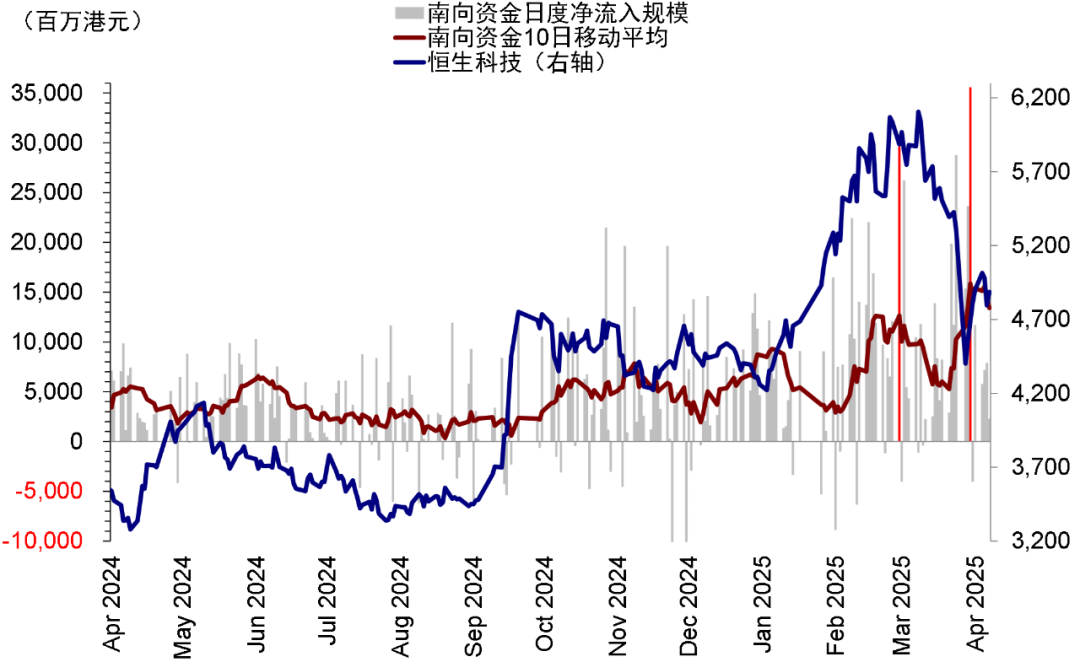

总结而言,面对可能的退市风险,已回归的大市值公司风险相对可控,我们测算的因为部分投资者无法转换的流动性缺口为3,000-4,000亿港元,相当于1.5-2日的港股主板成交额(年初以来日均成交2542.4亿港元),相对于这些个股的10天或者5天以内的成交。如果因短期的流动性缺口造成冲击,也可以提供更好的再介入机会,因为并非基本面所致,尤其是那些优质的头部公司。南向资金今年以来持续大幅流入,年初至今已累计净流入超6,000亿港元,也有望成为承接中概股回归资金需求的重要来源。但是,对于余下的300家不满足回归条件的公司,可能会面临较大风险敞口,如果港交所届时可以进一步优化甚至放宽回归条件,也有助于缓解部分压力。

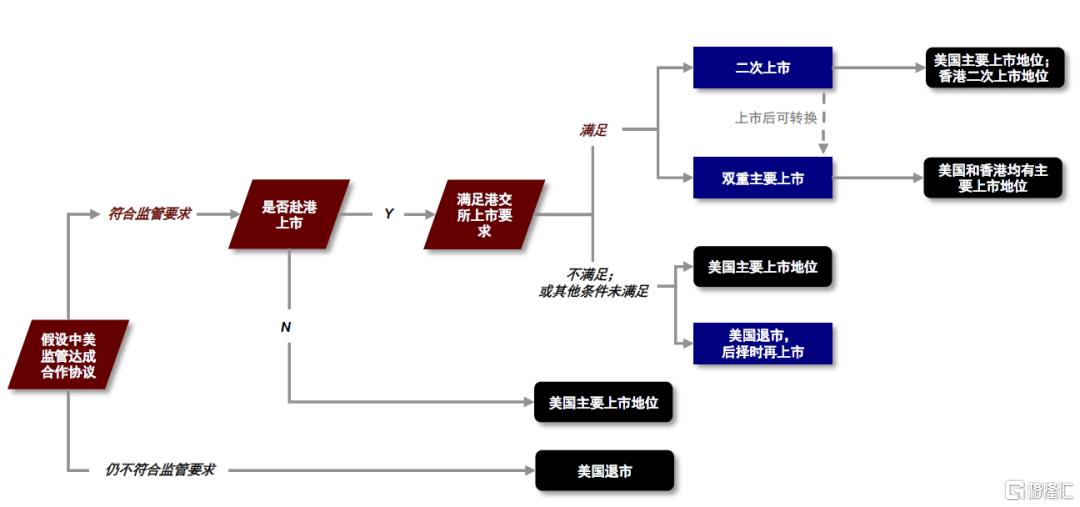

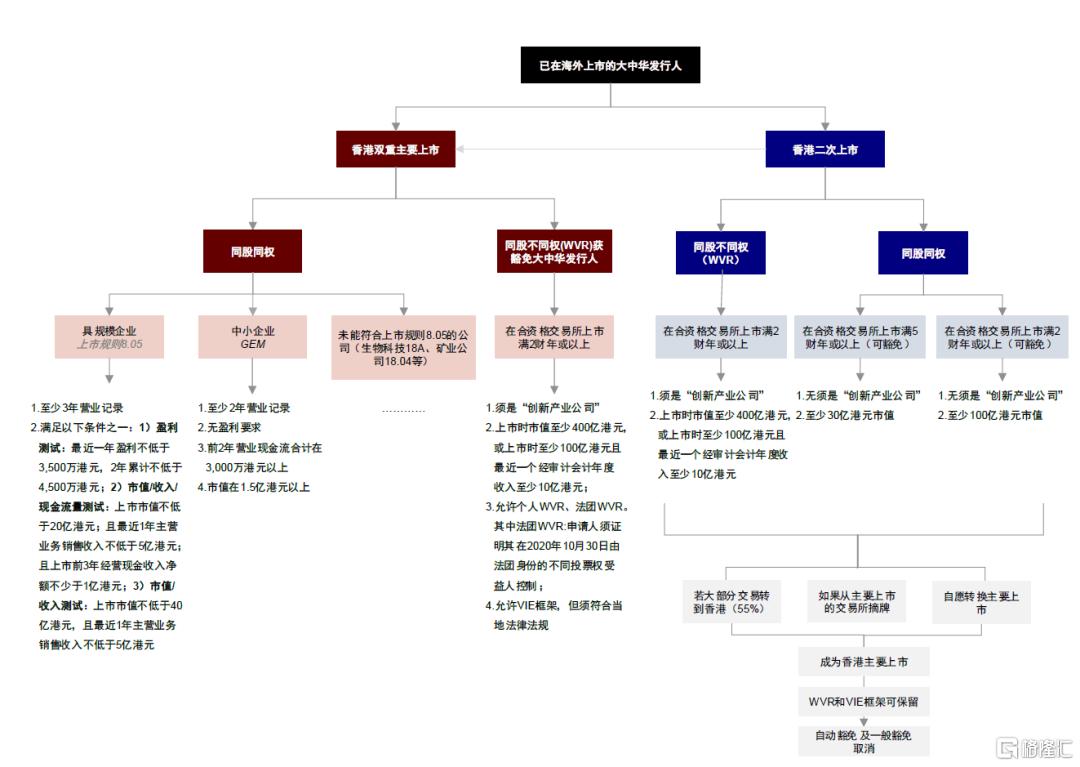

如何回归?二次上市 vs. 双重主要上市;二次上市更快,双重主要上市可纳入港股通

我们在《中概股现状、前景与出路》中曾详细讨论过中概股回归港股的方式,可以选择双重主要上市或二次上市,发行人可根据自身情况,从上市时间及成本、可纳入港股通及上市地位等方面权衡选择。二次上市对于信息披露要求以及审核要求较双重主要上市较低,且审核节奏相对较快,因此此前许多公司选择通过二次上市回归港股。不过,作为海外上市主体“投影”的二次上市,其前提条件就是海外上市主体的地位保持不变。因此,如果面临更大的退市风险,那么选择双重主要上市,或者转为在港主要上市,就可能成为主流选择,同时也可纳入港股通范围。

图表:中概股回归港股上市路径

资料来源:港交所,中金公司研究部

港交所列举了三种发行人需要于香港的第二上市将转换为主要上市的情形,分别是1)大部分股票交易(总金额的55%或以上)于最近一个会计年度已经由海外交易所转移到香港;2)自愿选择从第二上市转换为主要上市;以及3)已经从主要上市的海外交易所退市[5]。实际上,越来越多公司(如小鹏汽车、金山云等)都选择直接通过双重主要上市回归港股;哔哩哔哩和阿里巴巴等也已经申请或者完成二次上市向主要上市地位的转换。去年9月阿里巴巴完成双重主要上市转换并进入港股通后,入通以来南向资金已累积净买入阿里巴巴超1,700亿港元,为同期净买入额最高的标的,持仓占比也升至8.4%。

图表:南向资金今年以来持续大幅流入,年初至今已累计流入超6,000亿港元

资料来源:美国财政部,FactSet,中金公司研究部

图表:香港双重主要上市 vs. 二次上市对比

资料来源:港交所,中金公司研究部

图表:已在海外上市的大中华发行人赴港上市要求与线路图

资料来源:港交所,中金公司研究部

其他潜在风险?个股被纳入限制清单或限制投资、加征资本利得税,剔除指数与ETF等

在中美博弈的大背景下,除了中概股退市外,中概股、甚至A股和港股也可能面临其他金融风险,甚至有些带来的冲击还要大于中概股退市的冲击。参考此前已经实施的一些措施,以及美国部分国会议员和官员提交的法案与表态,影响从高到低包括:1)将部分中国企业纳入限制清单,使得所有美国投资者都要被迫清仓;或者直接限制政府背景基金投资;2)取消投资中资股的资本利得税减免;以及3)将中资股排除如MSCI等全球大型指数基准或ETF等。具体来看,

► 个股纳入限制名单禁止美国投资者投资。2018年中美贸易摩擦加剧以来,美国陆续公布和更新多项对华限制清单。其中,对二级市场影响最大的是美国财政部的部分限制清单将直接限制美国投资者的投资与交易,如NS-CMIC(Non SDN-Chinese Military-Industrial Complex Companies List)。被纳入这一清单的公司禁止所有美国投资者(包括机构和个人投资者)在生效60天后购买或投资。中海油和中移动等也在这一清单,其ADR也都在2021年陆续退市。2021年1月小米集团也曾被纳入这个清单的前身(CCMC清单),但申诉后于当年5月被移出[6]。除此之外,美财政部更为严苛的清单包括特别指定国民清单(SDN,Specially Designated Nationals And Blocked Persons List),限制对象主要是特定国家计划中由目标国家拥有或控制的个人或实体,限制方式例如冻结在美资产、禁止美国与清单对象交易。

至于其他的清单,如今年1月7日美国防部更新1260H CMC清单,Chinese Military Companies List并纳入腾讯导致其单日股价大跌,但其主要针对美国国防部认定企业,限制国防部与清单中实体签订、续签或延长合同,但并不直接限制二级市场投资。这一情况下,美国投资者持仓比例较高的企业风险敞口较大。

除此之外,联邦政府和州政府也会针对性的限制其所属资金投资中国市场,但无法直接限制私人机构。例如,美国德州州长曾在去年年底下令,要求州内各机构停止对华投资,并尽快出售在中国资产[7],导致德州养老金中资股持仓已清零。但是由于过去多年,美国政府背景资金持仓规模已经大幅减少,所以象征性意义大于实质效果。

► 取消资本利得税减免,或排除出基准指数与ETF。2024年初,美国某众议员曾提出四项对华投资法案提案,其中最引人注目内容涵盖限制指数型共同基金投资中国市场,以及取消对含中国在内的部分国家企业投资的资本利得税减免等[8]。若上述法案实际通过,也难免会对海外投资者投资中国市场带来扰动。

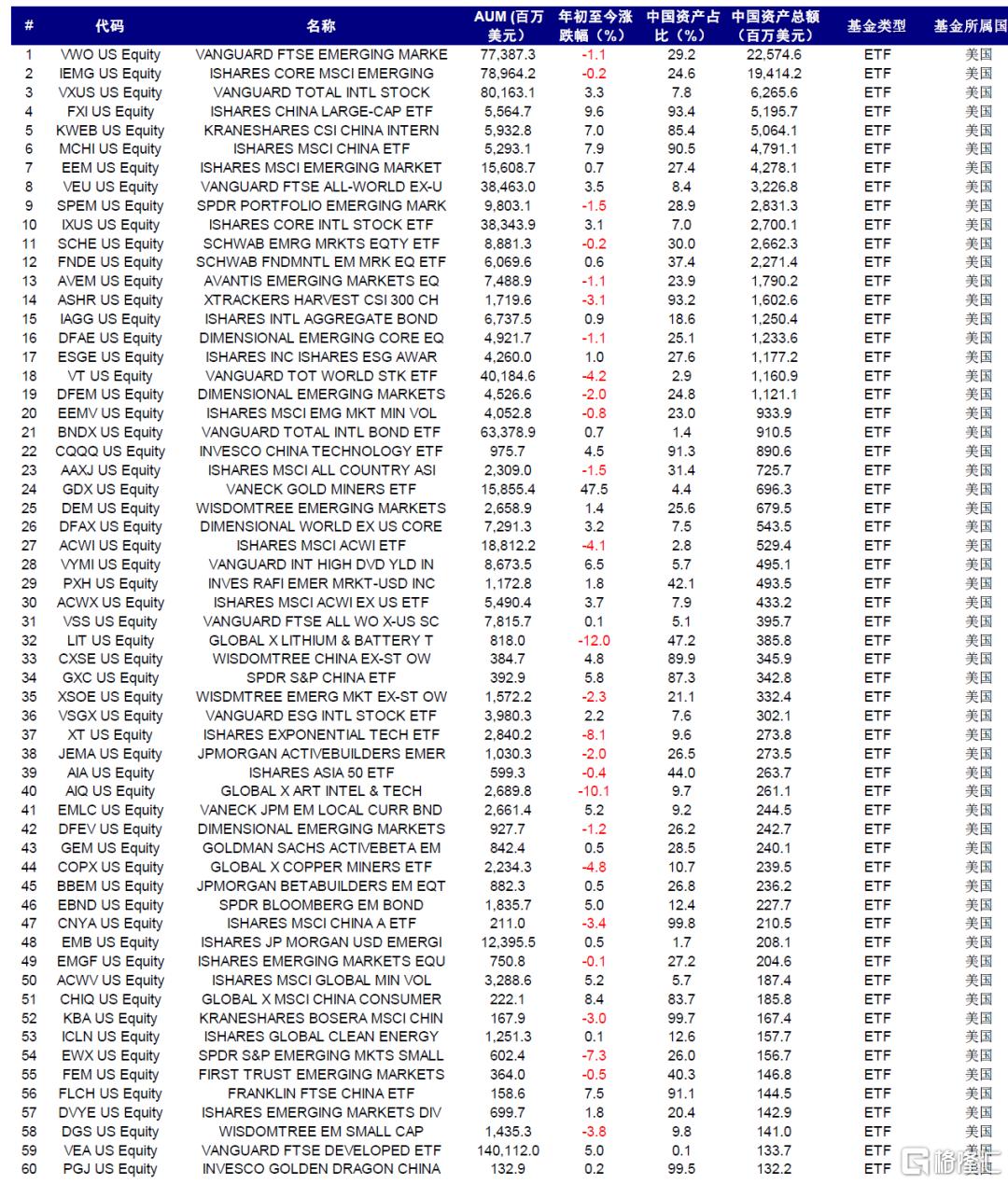

► 将中国公司排除出基准指数与ETF基金,会使得所有以这些指数为基准的基金都面临一定的减持压力,更不用说直接跟踪指数的ETF基金。我们梳理,当前美资基金公司所发行的指数型基金中,共有约712只基金持有中资股,持有中资股规模总计1,120亿美元。在全球主要指数中占比较高的个股,例如腾讯(MSCI中国16.9%、MSCI新兴市场5.0%)等所受潜在被动资金流出影响将会更大。此外,一些大的主权机构,如日本养老金(GPIF)近期也表示将其近1.7万亿美元投资所使用的外国股票基准改为不包含在岸中国股票(主要为A股)的基准[9]。

对比之下,取消资本利得税收减免则会影响美国投资者投资中国市场的意愿,毕竟更高的税率意味着需要更高的回报预期补偿。若法案通过,美国投资者投资中国市场获得的资本收益将无法享受较低的资本利得税率(0-20%),而是需要按照个人所得税率缴纳(10-37%)。

我们梳理了FactSet可拆解部分中,MSCI中国权重前50股票里美资(含机构+大股东等)持仓占比较高的标的,请详见报告原文。

图表:Bloomberg筛选当前美资基金公司所发行的指数型基金中,共有约712只基金持有中资股,持有中资股规模总计约1,120亿美元左右

资料来源:Bloomberg,中金公司研究部;数据截至2025年4月18日

注:本文摘自中金2025年4月20日已经发布的《中概股如果退市影响有多大?》

刘刚,CFA 分析员 SAC 执证编号:S0080512030003 SFC CE Ref:AVH867

张巍瀚 分析员 SAC 执证编号:S0080524010002 SFC CE Ref:BSV497

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/16239.html