主要观点

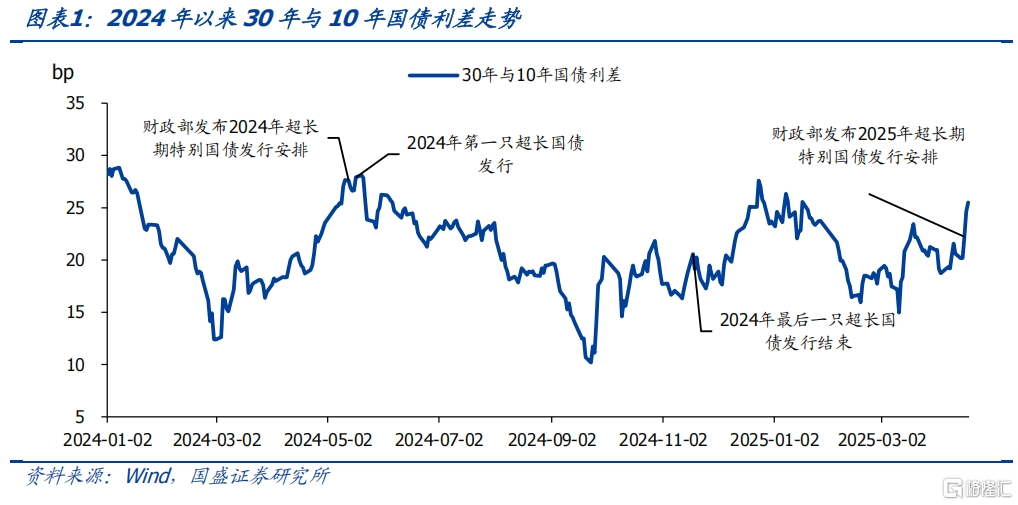

本周债市总体震荡,超长债利率有所上行。本周市场进入震荡阶段,10年国债微幅回落0.8bps至1.65%。信用债同样变化幅度有限,3年和5年AAA-二级资本债本周变化不到1bps,1年AAA存单利率微幅回升1.8bps至1.76%。变化均较为有限。但超长债上升较为明显,30年国债本周累计上升4.1bps至1.90%。30年和10年国债利差攀升至25bps的高位。

供给冲击或是最近超长债显著走弱的主要原因。本周财政部公布了超长期特别国债发行计划,并且下周4月24日将有两期合计1210亿元超长期特别国债落地发行。从此前经验来看,供给冲击预期之下,超长债利差往往有所拉大。去年5月13日超长期特别国债发行计划公布时,30年与10年利差也显著拉大。但随着预期稳定,后续发行开始落地之后,利差往往出现趋势性收窄,去年5月17日特别国债开始发行之后,超长债利差就开始逐步回落。显示超长期特别国债的发行影响的更多可能是预期。

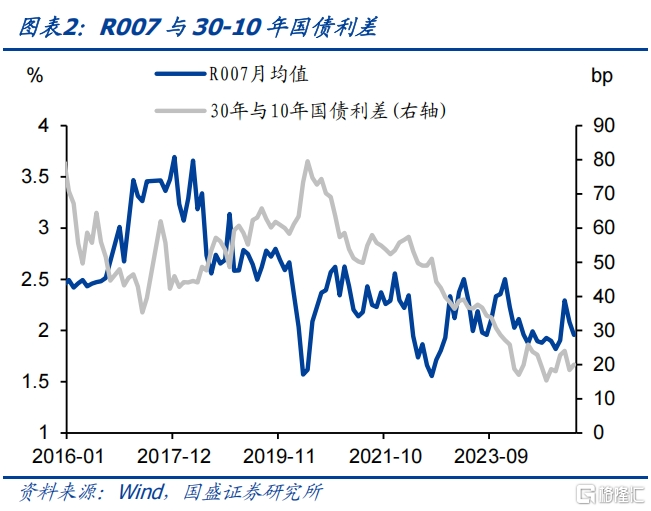

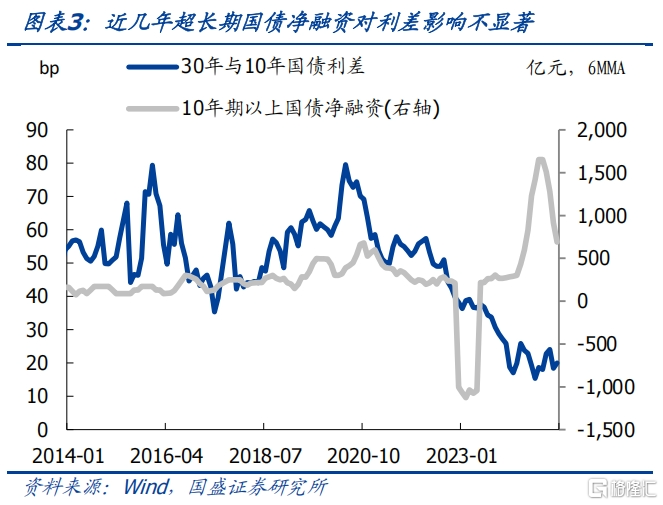

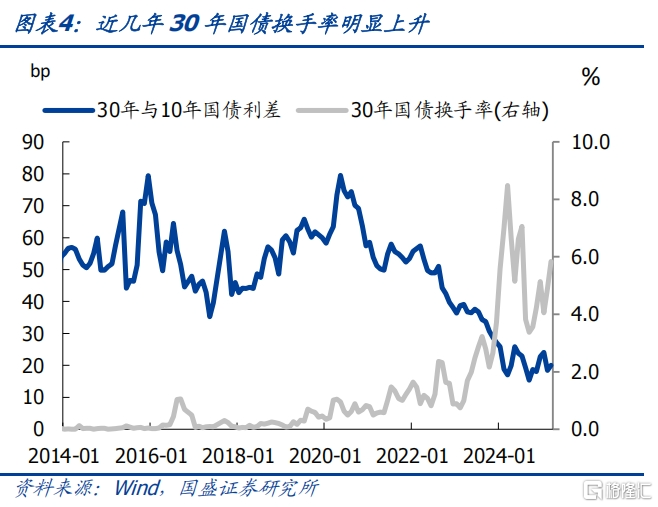

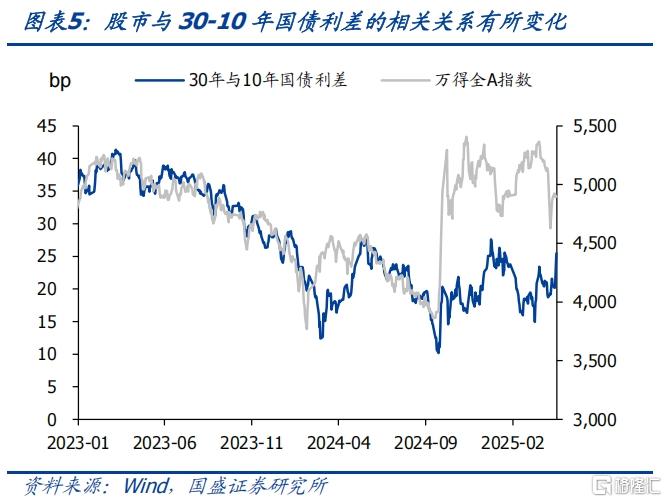

那么如何分析超长债期限利差变化,哪些是决定因素呢?首先,资金价格影响曲线斜率,同时也影响超长债的期限利差。从经验数据来看,30年与10年国债利差与R007之间存在显著的负相关性。近期资金价格有所回落,曲线斜率有所恢复,一定程度上提升了超长债斜率水平。其次,超长债供给对30年与10年国债利差有所影响,但并不十分显著。超长债供给放量时期并未伴随着利差的大幅抬升,如去年11月与12月。我们理解这一方面受总体债券供求环境影响,另一方面,供给的冲击或更多反映在预期中,实际落地时期影响反而有限。再次,超长债换手率上升对利差有显著的影响。2023年以来,超长债换手率出现大幅攀升,以新券和次新券的换手率来衡量30年国债的换手率,30年国债月均日度换手率从2023年2月份不足1%抬升至2024年3月的8.5%,今年3月依然保持在6%的高位。超长债由配置品种转为交易品种,给超长债价格带来溢价,这带来超长债和长债利差中枢水平的下降。最后,股市表现对超长债利差期限利差也存在一定影响,股市走势反映风险偏好,进而间接影响到超长债的配置意愿,进而改变超长债期限利差。但这种相关性也不是完全稳定,去年底到今年2月上旬,超长债期限利差与股市走势则是反向。

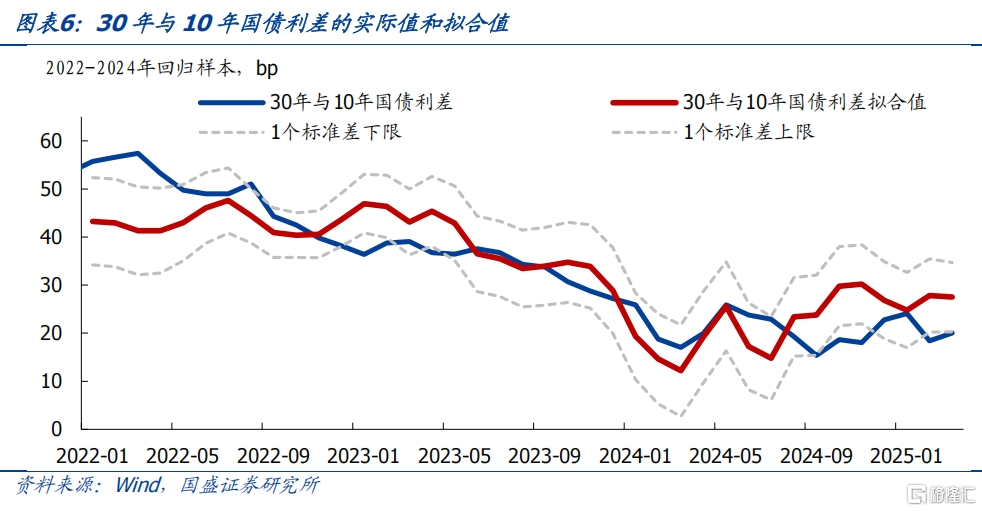

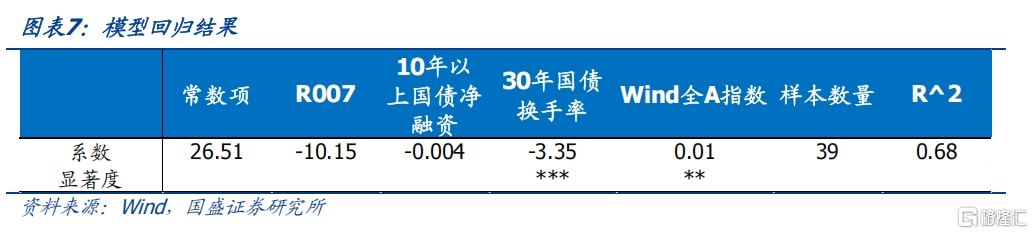

我们尝试构建定量的定价模型。我们以R007月均值、30年国债月度换手率、10年以上的超长国债净融资(6MMA)以及Wind全A指数作为解释变量,对30-10年国债利差进行回归解释。考虑到30-10年国债利差趋势性变化是从2020年之后,并且超长债换手率大幅度上升是从2023年之后,因此我们选取2022年以来的月度样本数据进行回归分析。从回归结果来看,方程有相对较强的解释能力,拟合曲线能够有效地反映30-10年利差的变化。

当前超长债期限利差处于合理范围,从目前假定和节奏来看,后续超长债期限利差存在回落可能。当前超长债期限利差处于合理范围,从目前假定和节奏来看,后续超长债期限利差存在回落可能。假设4-6月R007分别为1.7%、1.6%和1.6%,超长国债净融资在4、5、6月分别为0.15、0.2、0.2万亿元,换手率维持6.8%,假定股指保持当前水平,根据2022-2024年样本回归的拟合模型,对应的4-6月30年与10年国债利差中枢分别为24.1、24.4和23.6bps。均低于当前水平,显示利差存在收缩空间。同时供给对超长债的影响更多在预期,实际落地之后,利差往往会有所下降。因此无需过度担忧超长债调整风险,未来反而存在机会。

当前环境依然有利于债市。1季度经济数据强劲,但随着关税冲击落地以及抢出口因素消退,需求增速或承压。叠加高频数据显示的房地产销售等放缓,需求在2季度压力上升。同时,近期大宗商品价格下跌等因素也增加了物价压力。因而,需要宽松政策发力来稳定需求,其中自然包含宽松的货币环境。因此,相对于1季度,整体环境更有利于债券利率下行。但政策落地节奏的不确定影响利率下行节奏与曲线的形态。落地节奏缓慢可能形成利率的缓慢下行和曲线继续保持平坦状态。

利率或震荡下行,建议继续保持中性以上久期。虽然从关税政策来看,目前进一步加剧概率有限,而更多会是优化,后续关注点或更多在于贸易政策博弈和协议落定情况。但贸易对经济和物价的冲击落地才刚刚开始。对我们来说,关税对需求和物价的负面冲击需要政策更多的稳定内需。而在稳定内需方面,财政可能更为积极,而货币的宽松更多是配合和被动的,但也必不可少。因此,利率的下行可能是震荡走低。结合当前利率曲线斜率逐步恢复的情况,我们建议保持中性以上久期,长债利率依然有望创新低。

风险提示:外部风险超预期;货币政策超预期;风险偏好恢复超预期。

本周债市总体震荡,超长债利率有所上行。本周市场进入震荡阶段,10年国债微幅回落0.8bps至1.65%。信用债同样变化幅度有限,3年和5年AAA-二级资本债本周变化不到1bps,1年AAA存单利率微幅回升1.8bps至1.76%。变化均较为有限。但超长债上升较为明显,30年国债本周累计上升4.1bps至1.90%。30年国债利率的大幅攀升也导致30年和10年国债利差攀升至25bps的高位。

供给冲击或是最近超长债显著走弱的主要原因。本周财政部公布了超长期特别国债发行计划,并且下周4月24日将有两期合计1210亿元超长期特别国债落地发行。从此前经验来看,供给冲击预期之下,超长债利差往往有所拉大。去年5月13日超长期特别国债发行计划公布时,30年与10年利差也显著拉大。但随着预期稳定,后续发行开始落地之后,利差往往出现趋势性收窄,去年5月17日特别国债开始发行之后,超长债利差就开始逐步回落。显示超长期特别国债的发行影响的更多可能是预期。

那么如何分析超长债期限利差变化,哪些是决定因素呢?我们尝试寻找解释变量,来对30年与10年国债利差进行分析。首先,资金价格影响曲线斜率,同时也影响超长债的期限利差。从经验数据来看,30年与10年国债利差与R007之间存在显著的负相关性,显示资金价格对曲线斜率存在明显的影响。近期资金价格有所回落,曲线斜率有所恢复,一定程度上提升了超长债斜率水平。

其次,超长债供给对30年与10年国债利差有所影响,但并不十分显著。逻辑上,供给增加导致超长债期限利差上升这是正常情况,但实际情况来看,并不总是如此。超长债供给放量时期并为伴随着利差的大幅抬升,如去年11月与12月。我们理解这一方面受总体债券供求环境影响,另一方面,供给的冲击或更多反映在预期中,实际落地时期影响反而有限。

再次,超长债换手率上升对利差有显著的影响。2023年以来,超长债换手率出现大幅攀升,以新券和次新券的换手率来衡量30年国债的换手率,30年国债月均日度换手率从2023年2月份不足1%抬升至2024年3月的8.5%,今年3月依然保持在6%的高位。超长债由配置品种转为交易品种,给超长债价格带来溢价,这带来超长债和长债利差中枢水平的下降。

最后,股市表现对超长债利差期限利差也存在一定影响,股市走势反映风险偏好,进而间接影响到超长债的配置意愿,进而改变超长债期限利差。但这种相关性也不是完全稳定,去年底到今年2月上旬,超长债期限利差与股市走势则是反向,而非同向。

我们尝试构建定量的定价模型。我们以R007月均值、30年国债月度换手率、10年以上的超长国债净融资(6MMA)以及Wind全A指数作为解释变量,对30-10年国债利差进行回归解释。考虑到30-10年国债利差趋势性变化是从2020年之后,并且超长债换手率大幅度上升是从2023年之后,因此我们选取2022年以来的月度样本数据进行回归分析。从回归结果来看,方程有相对较强的解释能力,拟合曲线能够有效地反映30-10年利差的变化。其中,超长债换手率和Wind全A对超长债期限利差有较强的解释力。

当前超长债期限利差处于合理范围,从目前假定和节奏来看,后续超长债期限利差存在回落可能。假设4-6月R007分别为1.7%、1.6%和1.6%,超长国债净融资在4、5、6月分别为0.15、0.2、0.2万亿元,换手率维持6.8%,假定股指保持4月18日水平,根据2022-2024年样本回归的拟合模型,对应的4-6月30年与10年国债利差中枢分别为24.1、24.4和23.6bps。均低于当前水平,显示利差存在收缩空间。同时供给对超长债的影响更多在预期,实际落地之后,利差往往会有所下降。因此无需过度担忧超长债调整风险,未来反而存在机会。

当前环境依然有利于债市。1季度经济数据强劲,但随着关税冲击落地以及抢出口因素消退,需求增速或承压。叠加高频数据显示的房地产销售等放缓,需求在2季度压力上升。同时,近期大宗商品价格下跌等因素也增加了物价压力。因而,需要宽松政策发力来稳定需求,其中自然包含宽松的货币环境。因此,相对于1季度,整体环境更有利于债券利率下行。但政策落地节奏的不确定影响利率下行节奏与曲线的形态。落地节奏缓慢可能形成利率的缓慢下行和曲线继续保持平坦状态。

利率或震荡下行,建议继续保持中性以上久期。虽然从关税政策来看,目前进一步加剧概率有限,而更多会是优化,后续关注点或更多在于贸易政策博弈和协议落定情况。但贸易对经济和物价的冲击落地才刚刚开始。对我们来说,关税对需求和物价的负面冲击需要政策更多的稳定内需。而在稳定内需方面,财政可能更为积极,而货币的宽松更多是配合和被动的,但也必不可少。因此,利率的下行可能是震荡走低。结合当前利率曲线斜率逐步恢复的情况,我们建议保持中性以上久期,长债利率依然有望创新低。

风险提示:外部风险超预期;货币政策超预期;风险偏好恢复超预期。

本文节选自国盛证券研究所于2025年4月20日发布的研报《超长债面临的是风险还是机会?》,分析师:杨业伟S0680520050001梁坤S0680123090006

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/16294.html