核心观点

2025年超长债供给测算:①超长期一般国债供给量小,预计集中在1-4月、11-12月发行;②超长期特别国债预计在5月、8-9月供给压力较大;③地方专项债中超长债占比上升,预计8-9月发行放量;④超长地方再融资债预计6月发行完毕,供给压力可控。

综合来看,预计2025年超长债2月、8-9月供给压力较大,单月发行规模或超7000亿元。其中1-4月超长债供给主要由地方再融资债和专项债贡献,而5-10月集中于地方专项债和特别国债,11-12月集中于地方专项债和一般国债。

我们认为,超长债供给会影响超长债期限利差、超长地方债利差走势:①后续超长债发行放量,超长债期限利差或小幅走阔。从历史上看,2019年以来超长债期限利差整体下行。超长债供给对期限利差的影响并不对称;②后续随着超长特别国债开始发行,超长地方债与国债利差或收窄。超长国债供给相对较多时,超长地方债与国债的利差倾向于收窄,反之亦然。

报告正文

4月16日,财政部公布2025年超长期特别国债发行安排,4月将发行20年和30年特别国债,受此影响30年国债利率有所上行,截至4月18日,30年与10年的国债期限利差也由上周五(4月11日)的20.6BP上升至25.5BP。

后续超长国债的供给规模和节奏如何?对期限利差、地方债利差又有何影响?本文将对此进行分析。

1、超长债供给测算

超长债供给包含超长国债、超长地方债两个层面,其中超长国债又分为一般国债、特别国债,超长地方债分为地方专项债、再融资债。我们逐一进行测算:

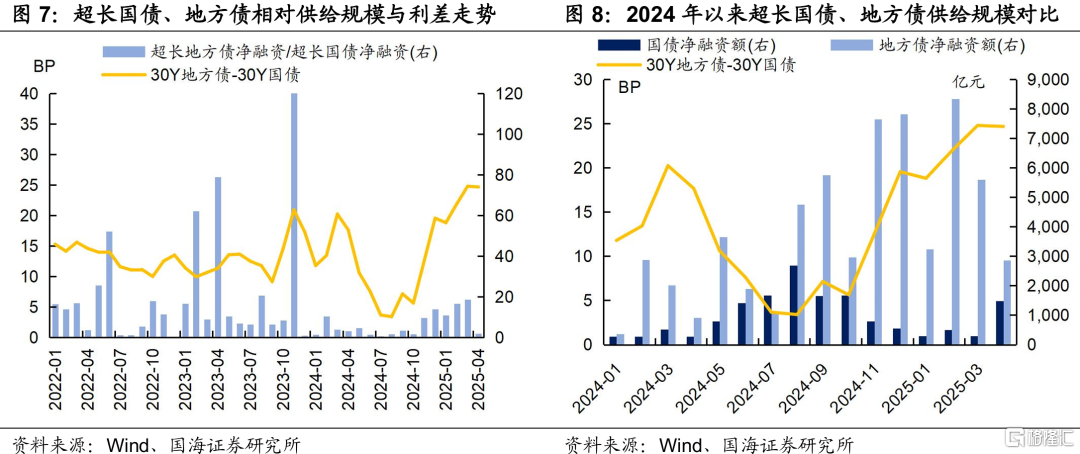

超长期一般国债供给量小,预计集中在1-4月、11-12月发行。根据财政部公布的国债发行计划,超长一般国债预计集中在1-4月、11-12月发行,发行节奏与特别国债错开。观察今年已发行的一般国债,可发现单支30年国债的发行规模在300亿元左右,50年国债的发行规模为200亿元,因此我们假设后续单支30年、50年一般国债发行规模为300亿元、200亿元。

超长期特别国债预计在5月、8-9月供给压力较大。根据财政部发布的特别国债发行计划,超长特别国债集中在4-10月发行,全年发行总额为1.3万亿元。考虑到4月24日将发行的20年期特别国债规模为500亿元、30年为710亿元,我们假设后续单支20年期特别国债发行规模为500-600亿元,30年期发行规模为600-700亿元,50年期发行规模为400-450亿元,测算得出超长期特别国债供给压力较大的时期为5月、8-9月。

地方专项债中超长债占比上升,预计8-9月发行放量。根据Wind统计,2024年地方新增专项债中超长债占比为59.5%,截至4月19日,2025年1-4月该比例上升至69.2%,我们假设后续超长债占比维持在这一水平。根据过往地方债发行季节性规律,我们测算8-9月地方超长专项债供给压力大,单月发行规模超过5000亿元。

超长地方再融资债预计6月发行完毕,供给压力可控。截至4月19日,2025年特殊再融资债发行1.6万亿元,超长债占比为73.7%,与2024年占比基本持平,我们假设剩余的再融资债在6月发行完毕,其中超长债比重不变,测算可得出5-6月单月超长地方再融资债发行规模为1498亿元。

综合来看,预计2025年超长债2月、8-9月供给压力较大,单月发行规模或超7000亿元。其中1-4月超长债供给主要由地方再融资债和专项债贡献,而5-10月集中于地方专项债和特别国债,11-12月集中于地方专项债和一般国债。

2、对债市有何影响?

我们认为,超长债供给会影响超长债期限利差、超长地方债利差走势:

(1)随着超长债发行放量,超长债期限利差或小幅走阔。从历史上看,2019年以来超长债期限利差整体下行。超长债供给对期限利差的影响并不对称:当超长端国债、地方债发行放量时,超长债期限利差得到支撑,但也很少大幅走阔;而超长债发行缩量,往往伴随超长债期限利差的明显压缩。后续超长债发行放量,超长债期限利差或小幅走阔。

(2)超长地方债与国债利差预计收窄。超长国债供给相对较多时,超长地方债与国债的利差倾向于收窄,反之亦然。该现象在2024年以来表现的尤为明显,超长国债与超长地方债错峰发行,利差先下降后上升。后续随着超长特别国债开始发行,超长地方债与国债利差或压缩。

风险提示:中国央行货币政策不及预期,金融监管超预期,利率波动风险,通胀超预期,信贷超预期,流动性波动超预期,估算结果仅供参考,以实际为准。

注:本文为国海证券2025年4月20日研究报告《超长债供给压力几何?》,分析师:靳毅S0350517100001、马闻倬S0350124070011

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/16394.html