核心观点

根据金融界的报道,4月以来,已有超过30家银行下调存款利率。这一调整实质上是去年第二轮大行存款利率下调的补降,或预示着由大行引导的新一轮存款挂牌利率下调已在路上,也为进一步降息打开空间。叠加经济基本面的表现,宽货币预期升温。

对债市投资者而言,建议更多关注存款利率调降带来的信用利差收窄的机会。而利率债的下行空间相对有限,建议保留一些谨慎,可以采取更偏防守的哑铃型策略。展望未来,利率债下行空间打开需要关注信贷投放表现、经济复苏节奏、外部环境变化等因素,而如果降息预期落地、稳增长政策加力、中美谈判重启,则利率债可能遭遇较大扰动。

报告正文

存款利率补降意味着什么

根据金融界的报道,4月以来,已有超过30家银行下调存款利率,结构上以中小银行为主,调整类别以3年期、5年期产品为主,调降后多数银行存款产品的利率已低于2%。本次下调是否是新一轮存款降息、LPR降息的前奏?投资者可关注债市的哪些机会?本文将进行分析。

1.1宽货币预期升温

这一调整实质上是去年第二轮大行存款利率下调的补降,或预示着由大行引导的新一轮存款挂牌利率下调已在路上。从历史经验来看,2023年以来,每一轮存款降息均由国有大行率先发起,并在中小行大量跟进后启动新一轮调整(表1)。

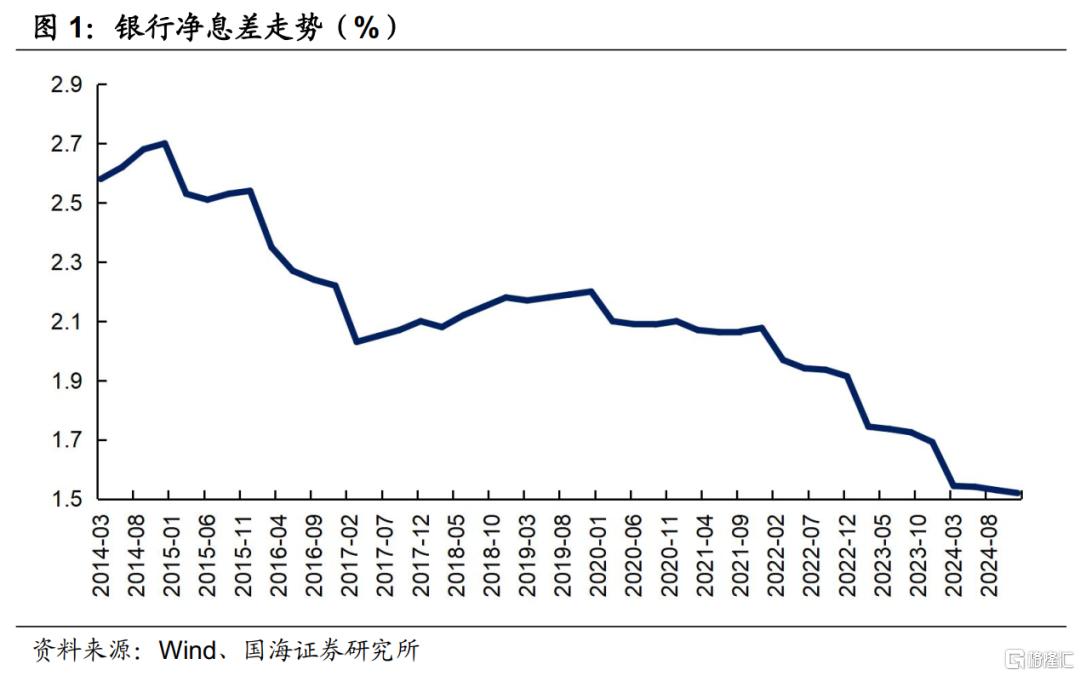

而大行下调存款利率,往往与LPR降息同步。2023年以来的五次LPR调整,普遍与大行存款利率调降同步,原因在于,近年来银行净息差不断压缩,需要同步调整资产端和负债端利率,以减轻银行的盈利压力。因此,大行新一轮存款降息的预期,也为进一步降息打开空间。

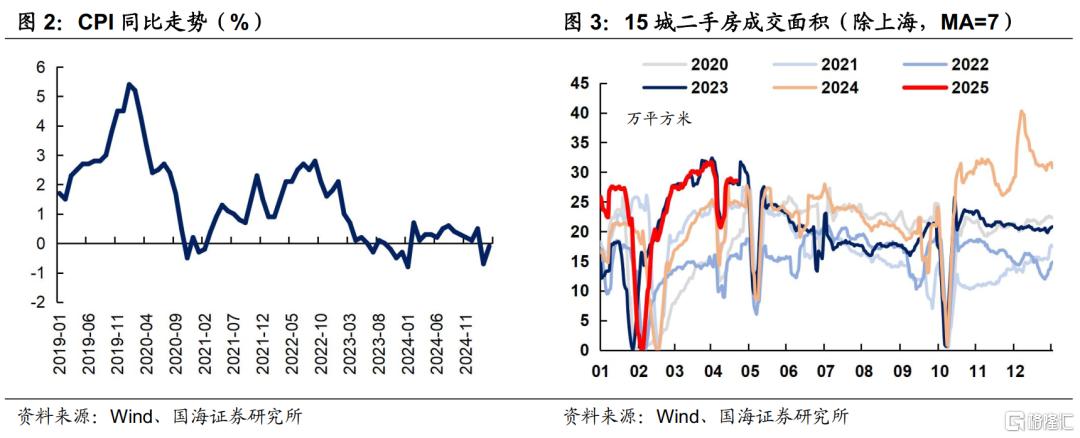

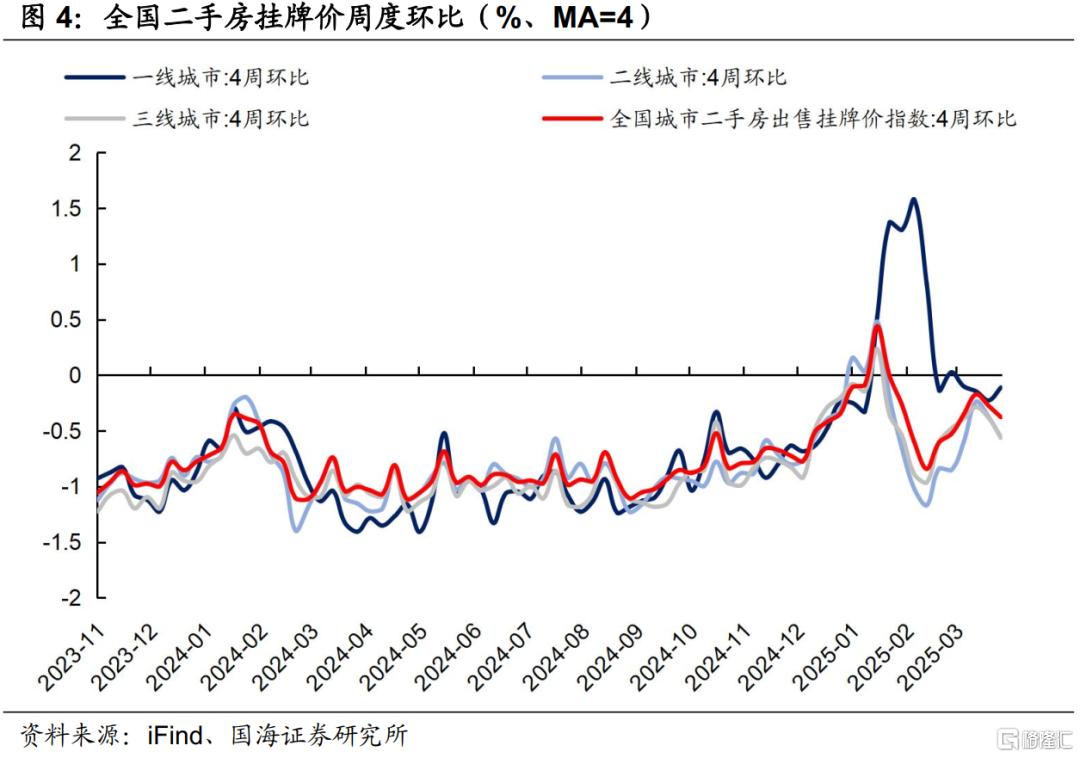

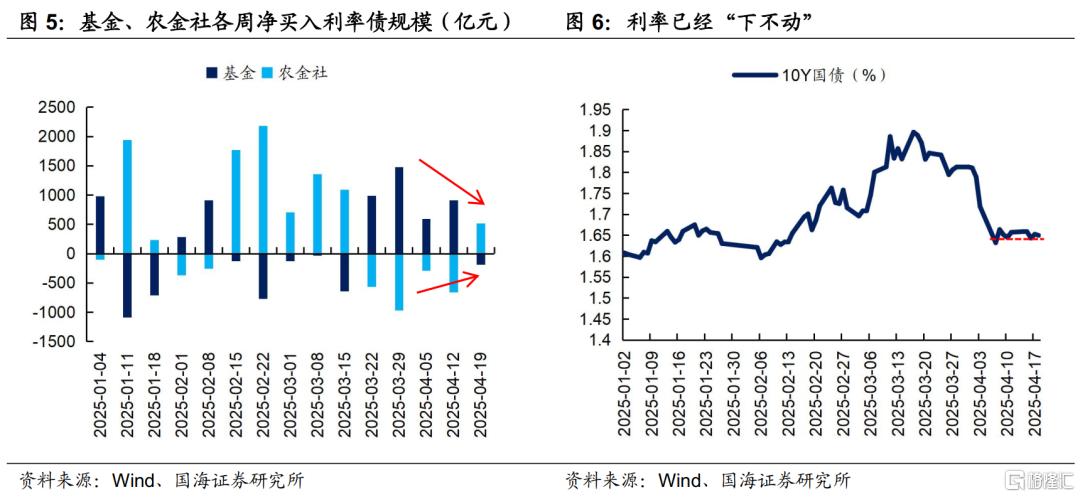

另一方面,从经济基本面的角度看,宽货币的必要性也有所提升。当前部分宏观经济数据仍处于偏弱状态:CPI同比连续两个月为负值,二手房市场以价换量的特征持续。叠加外部关税政策给我国经济带来的不确定性,宽货币仍有必要性。4月6日人民日报发文,对货币政策的表述由前期的“择机降准降息”(据中国人民银行官网),变更为“随时可以出台降准降息政策”,也进一步提升了宽货币的预期。

1.2债市可关注哪些机会

一方面,就目前来看,利率债的下行空间或已相对有限。具体而言:

①交易盘对降息预期交易或已较为充分。从本周数据来看,基金、农金社等主要交易机构的参与积极性有所下降,净买入量以及净卖出量绝对额有所减少,利率出现“下不动”的情况。

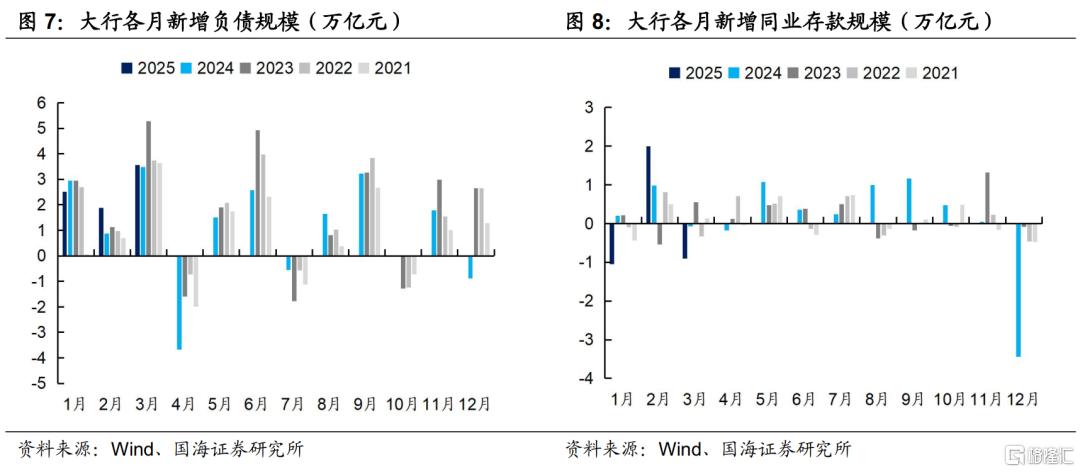

②配置盘方面,大行负债端仍维持紧张状态,配债需求存在不确定性。3月大行新增负债3.6万亿元,同比增加832亿元,主要是大量发行同业存单、商金债等金融债券所致,而存款,尤其是同业存款的同比规模仍然有明显减少,同业存款回流仍然需要时间,对利率债的需求与信贷投放密切相关,存在不确定性。

③此外,我们推测4月末的政治局会议可能会在地产、消费等方面出台更多增量政策,也会对利率债造成扰动。

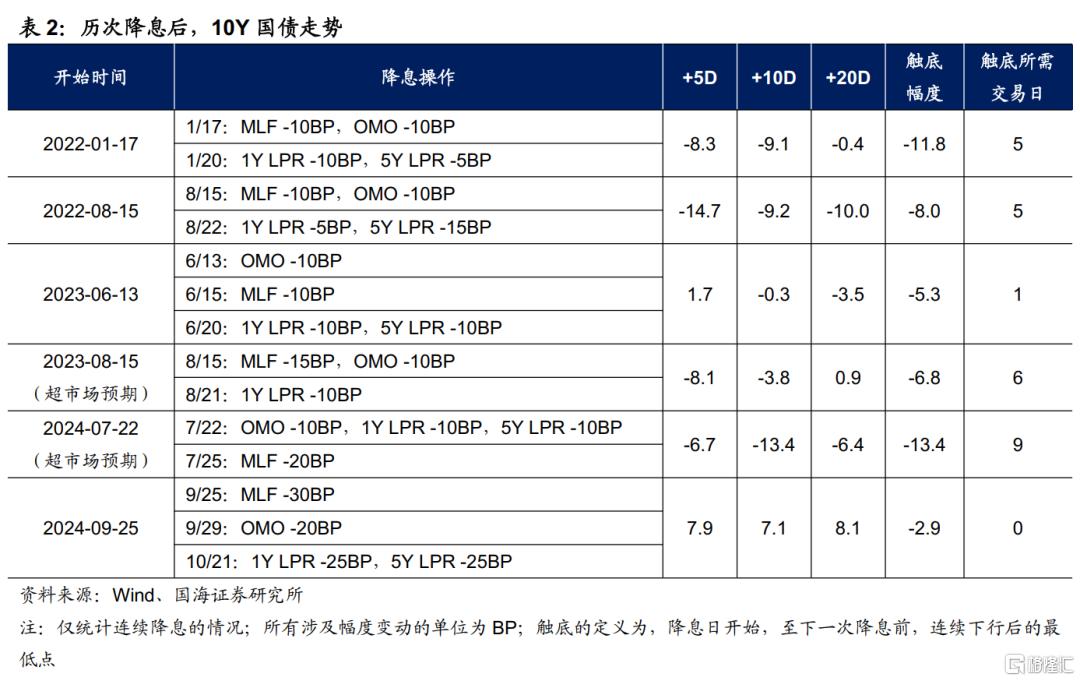

④如果降息落地,之后的追涨空间也相对有限,反而会成为阶段性止盈的窗口。复盘近年来的历次降息,在前期降息交易较为充分的情况下,降息落地后,收益率往往出现迅速回调。特别是近年来随着债市交易速度、反应速度提升,利率债的追涨窗口期有缩短的趋势,有时甚至仅有1个交易日、或者降息当天就已经充分消化降息利多因素。只有在央行超市场预期降息时,收益率才会有相对更大幅度的下行,例如2023年8月和2024年7月。

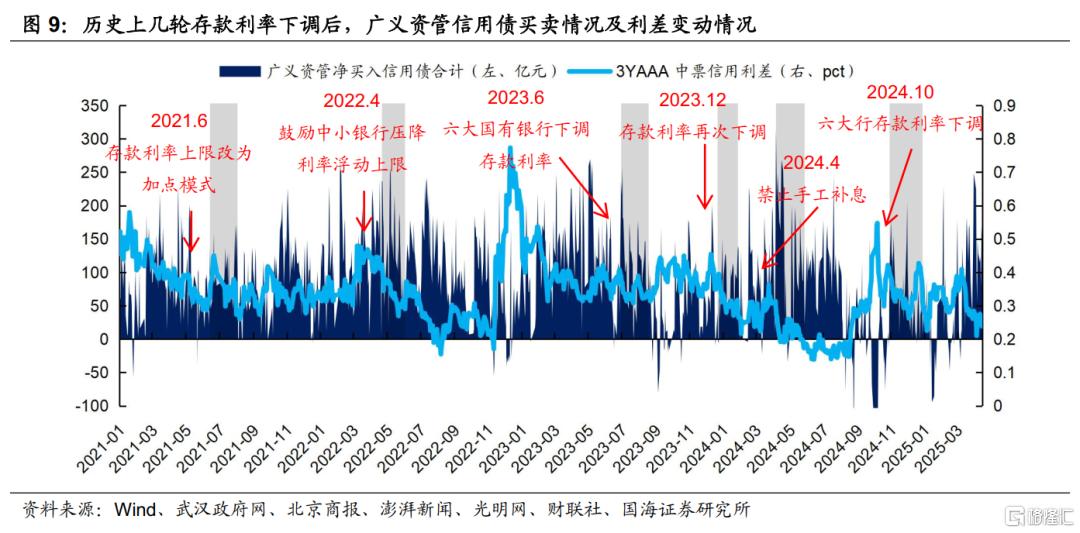

另一方面,信用债的机会相对更具确定性。参考过往几轮存款利率下调,广义资管对信用债,尤其是1-3Y的品种需求增加,往往导致3Y信用债利差收窄。

因此,整体而言,建议更多关注信用利差收窄的机会。而利率债的下行空间相对有限,建议保留一些谨慎,可以采取更偏防守的哑铃型策略。展望未来,利率债下行空间打开需要关注信贷投放表现、经济复苏节奏、外部环境变化等因素,而如果降息预期落地、稳增长政策加力、中美谈判重启,则利率债可能遭遇较大扰动。

风险提示:相关结论主要基于过往数据计算所得,不能完全预测未来;报告采用的样本数据有限,存在样本不足以代表整体市场的风险,且数据处理统计方式可能存在误差;中国央行货币政策不及预期;金融监管超预期;利率波动风险;通胀超预期;信贷超预期;流动性波动超预期;汇率波动超预期;债券存在违约风险。

注:本文为国海证券2025年4月21日研究报告《存款利率补降意味着什么》,报告分析师:靳毅 SAC编号:S0350517100001、刘 畅 SAC编号:S0350524090005

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/16558.html