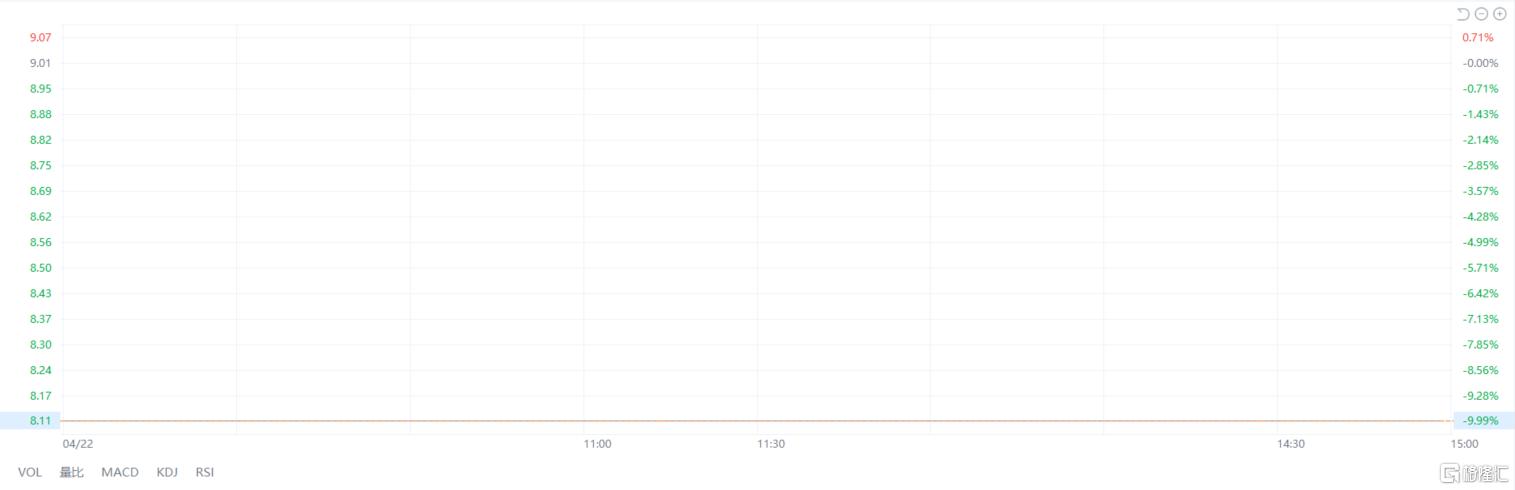

4月22日,南华生物开盘即一字跌停,报8.11元,总市值为26.76亿元。

这一股价变动主要源于公司前一日晚间发布的业绩预告修正公告,即2024年归属于上市公司股东的净利润由预盈1250万–1550万元修正为预亏1900万–2100万元。

业绩大变脸

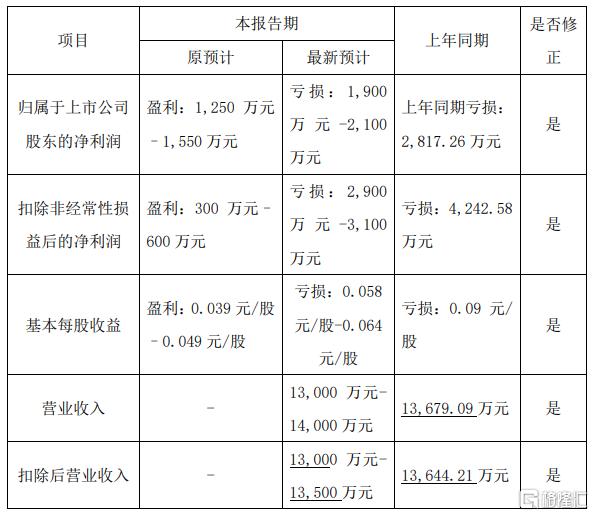

4月21日晚间,南华生物发布2024年度业绩预告修正公告,宣布业绩“由盈转亏”:公司将1月22日披露的“预盈1250万–1550万元”大幅修正为“预亏1900万–2100万元”。

对于这一突变,南华生物解释称,一方面,公司在披露2024年度业绩预告时,年度审计工作尚未全面开展。随着审计推进,经与年审会计师事务所沟通,结合部分自营产品销售条款、经销商销售进展等情况,认为部分已售产品存在退货风险,基于谨慎性原则,对部分销售收入不予确认,预计减少销售利润0.14亿元。

另一方面,结合相关客户期后信用状况,综合评估应收账款可回收性,对个别客户单项计提信用减值准备,导致减少税前利润0.21亿元。

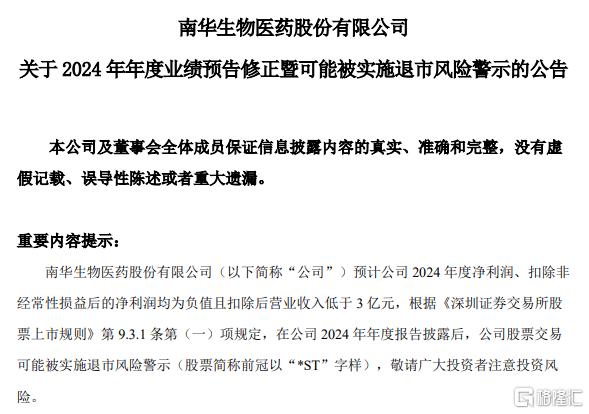

值得注意的是,修正后公司预计2024年净利润、扣非净利润均为负值,且扣除后营业收入低于3亿元。根据《深圳证券交易所股票上市规则》相关条款,在2024年年度报告披露后,公司股票交易可能被实施退市风险警示(简称前冠以“*ST”)。

近年来,南华生物业绩始终承压,营收规模低迷,净利润更是陷入持续性亏损。

2021年至2023年,公司营收分别为1.57亿元、2亿元、1.37亿元,净利润分别亏损-1912.6万元、-1269.48万元、-2817.26万元,三年累计亏损近6000万元。

加上此次业绩的突然变脸,无疑又给南华生物一拳重击。

多次触碰“退市红线”

回顾来看,南华生物因业绩长期低迷,已多次被实施退市风险警示。

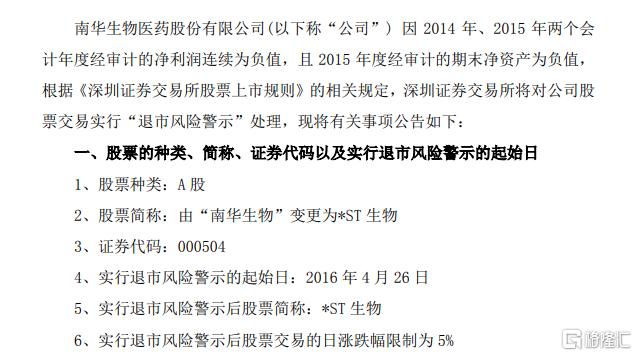

2016年,公司因2014、2015年连续亏损且2015年期末净资产为负,被实施“*ST”退市风险警示;2017年,因2016年度净利润与期末净资产均恢复正值,公司成功摘帽并更名为“南华生物”。

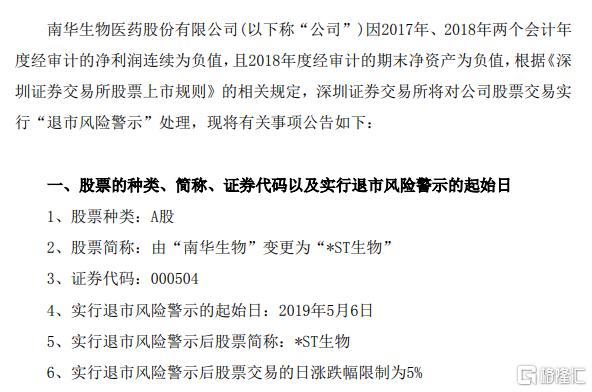

然而,到了2019年,相似的历史再次上演。南华生物因2017年、2018年连续两年净利润为负,再度被实施 “*ST”。

尽管在2020年,深交所同意撤销对公司股票实行的“退市风险警示”,但因其主营业务盈利能力不足的问题依旧突出,南华生物又被实施“其他风险警示”。

在“戴帽摘帽”之间反复横跳的过程中,南华生物也曾尝试通过收购优质资产来为自己“造血”。

2017年12月,该公司宣布,以5130万元现金收购“湖南远泰生物技术有限公司”(简称“远泰生物”)54%的股权,将其纳入控股子公司版图。此举旨在拓展细胞免疫治疗领域,提升公司在生物医药领域的竞争力和盈利能力。

但此次收购未能显著改善业绩,反而因远泰生物研发投入过高加重了自身的财务负担,最终南华生物于2019年以公开挂牌方式转让全部股权。

因业绩颓势难改,南华生物2024年股价累计跌超28%。若再度被实施退市风险警示,不仅可能引发股价进一步下探,还将制约其资本市场融资能力,加剧“业绩低迷—融资受限—发展乏力”的恶性循环。

多次风险警示的背后,暴露的是公司核心业务造血能力不足的深层困境。未来,南华生物能否突破困局、实现扭亏为盈,仍需观察。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/16625.html