近期斯蒂芬·米兰(Stephen Miran)的《重塑全球贸易体系用户手册(A User’s Guide to Restructuring the Global Trading System)》被全球投资者热烈讨论,此文核心便是围绕着美元体系失衡以及如何重构体系。不过,米兰对于美元体系失衡主要偏向于定性描述。本文尝试能够定量描述美元体系失衡程度,并分析失衡程度与资产价格的关系。

一、何谓美元体系失衡

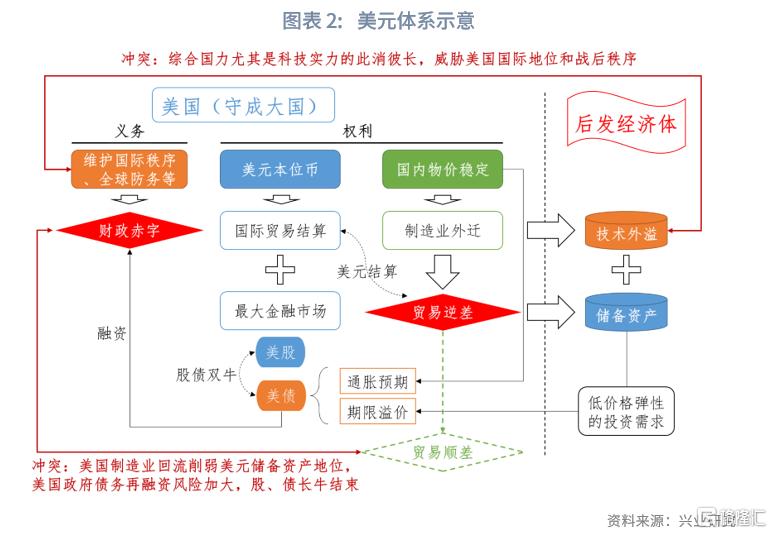

在米兰看来,美国为“自由经济体”承担了全球防务的义务,作为回报美元获得了储备资产地位,美元是联系两者的纽带。然而,1960年代以来美国经济相对实力下降,在全球GDP占比由近40%降至目前28%(最低22%);同时美国的经常账户逆差和财政赤字(政府债务)水平却在持续扩大。由此带来的产业空心化使得美国提供防务变得更加困难。米兰认为,美国承担了国际义务,但并未从中享受到足够的好处,反而出现了弊端,例如美元阶段性高估,没有享受持续性的低借贷利率等。因此米兰认为需要重塑贸易体系。

事实上,当前的美元失衡是美元制度选择的结果,美国也从中受益多年。美国贸易顺差到逆差的转折点出现在1970年代,在石油危机的大背景下,出于资本逐利的天性,美国制造业开始外迁。这也是全球化的开端。本土制造业占比的下降使得美国消费者能够以更低的价格获得商品,不仅度过了两次石油危机的恶性通胀,也在21世纪初前十年的大宗商品牛市中依然保持物价稳定(主要得益于中国加入WTO)。美国持续输出的贸易逆差创造了大量美元资产配置需求,并且由于这类需求主要来自官方,普遍缺乏价格弹性,同时稳定的通胀环境使得美元利率趋势性下降,造就了1980年后的美国股、债长牛,也为美国政府持续膨胀的债务提供了相对低成本的融资。当前特朗普希望通过广泛的加征关税逼迫全球制造业回流美国,逆转美国经常账户赤字,对于现有的美元体系无疑是釜底抽薪。

二、如何度量美元失衡

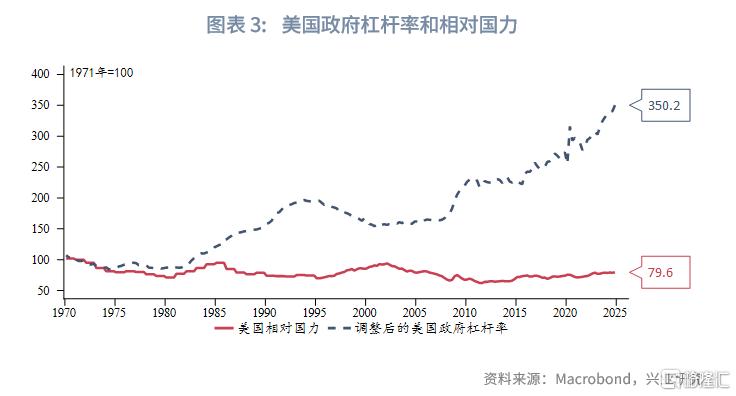

美元失衡的核心矛盾是美国债务规模持续扩张,需要的融资量越来越大,然而美国相对经济实力下降,导致能够提供的总量需求(净进口或经常账户逆差)越发不足。制造业回流美国将进一步削减美国进口需求。因此度量美元失衡的逻辑便是体现美国政府杠杆率和美国相对经济实力之比。定义美国政府杠杆率为“美国国债总量/美国名义GDP”;定义美国相对国力为“美国GDP/全球GDP”。由于美债市场长期存在大量价格弹性较低的需求,例如海外官方投资者和美联储。在衡量美国政府杠杆率时需要剔除这一部分需求获得“剔除低弹性需求后的美国杠杆率”,以更好地反映负债压力。以1971年“尼克松冲击”为标志,全球贸易体系开始迈向信用货币时代,至1978年“牙买加协定”生效正式进入信用货币。我们以1971年为基期,将调整后的美国政府杠杆率和均重新定基为100。较“布雷顿森林体系”崩溃时,美国的相对国力下降,而杠杆率却大幅提高,美元体系的失衡显而易见。进一步,以调整后的美国政府杠杆率除以美国相对国力,以反映杠杆率和相对国力的此消彼长关系,并定义其为“美元失衡指数”。尽管该指数显示美元失衡情况愈演愈烈,但为何美元指数迟迟没有崩溃呢?

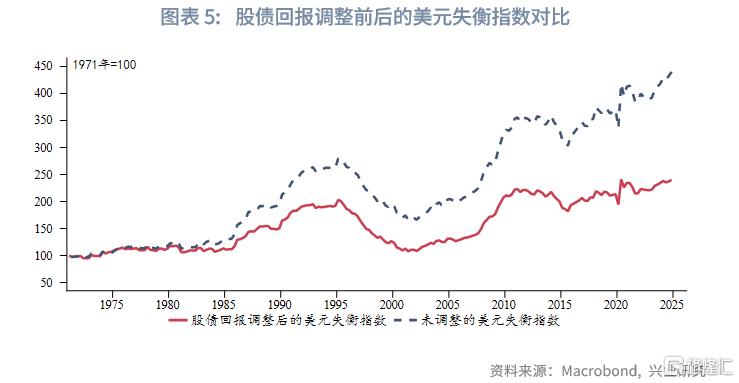

上文我们在分析美元机制时提及,美元失衡的副产品便是创造了大量美元流动性,进而催生了大量美元资产配置需求,造就了美国股、债长期牛市。以标普500和美国10Y国债作为基准构建60%股+40%债的资产组合,可以发现组合的累计收益和美元失衡指数同步攀升。因此可将美国股、债的回报看作对于美元体系失衡的补偿。将美元失衡指数除以美国股债组合的对数回报,求得“股债回报调整后的美元失衡指数”。调整后的美元失衡指数读数明显降低,当前接近2020年的历史最高水平,高于次贷危机时期水平。我们认为调整后的美元失衡指数对于美元体系的描述更加全面,也更符合金融市场实际。

三、美元失衡下的美元指数和黄金

美元失衡水平和美元指数、黄金是否存在关联呢?我们尝试用调整后的美元失衡指数进行分析。

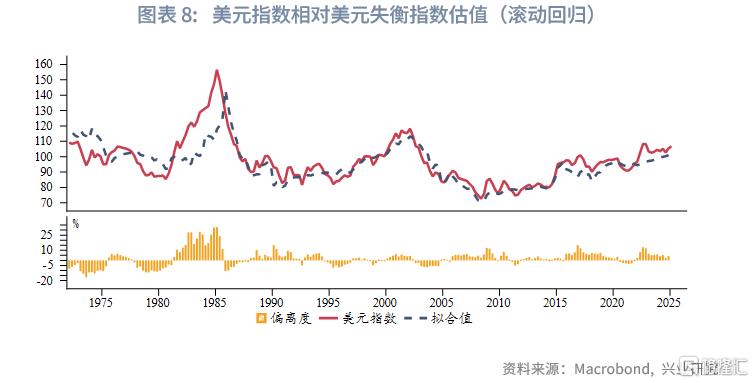

1985年以来,美元指数和调整后的美元失衡指数呈现负相关性,即美元失衡加剧时美元贬值,反之,美元倾向于升值。以1985年以来时间序列进行OLS回归,可以发现美元指数长期在2个标准差区间内运行,触及区间上限(高估)或下限(低估)时会出现反向修正。至2024年末,美元指数触及区间上限,高估约21%。2025年1月至今,美元指数最大跌幅约10%,一定程度修复了高估。若自1971年以来进行20个季度(5年)滚动回归,美元指数高估程度有所下降,2024年末高估约4%,低于次贷危机和2020年疫情时的高估水平。

在1971~1980年伦敦金和调整后的美元失衡指数有较强的正相关性,随后美元体系逐步稳固,两者的相关性减弱。在2000年后,两者的正相关性再度明显增强。即美元失衡加剧时,金价走高;反之,金价走低。与美元指数类似的,也对伦敦金分别进行2000年以来的OLS回归和1971年以来的20个季度(5年)滚动回归。OLS回归显示,2024年末伦敦金小幅高估约2%,低于此前牛市中出现的超过5%的高估幅度。滚动回归显示,2024年末伦敦金高估约26%,接近2000年后牛市中的高估峰值,但远低于1970~1980年代货币体系转换时期的高估程度,当时最大高估程度超过200%。

四、总结

美元失衡是美元制度选择的必然结果,其副产品是美国股、债的长期牛市。当前股债回报调整后的美元失衡指数接近历史最高水平(2020年)。特朗普广泛的加征关税政策将实质性损害美元环流体系,给美国经济带来短期下行压力,同时使得美元资产大幅波动。倘若美国真的实现经常账户逆差收窄,输出的美元流动性减少,海外投资者的美元资产需求无疑将会萎缩。与此同时,美国政府难以有效缩减债务规模,美国政府再融资面临困难,美国股、债长牛一旦告终,过去美元资产回报补偿美元体系失衡的逻辑将出现逆转。如此,美元体系的结构性失衡加剧,甚至走向崩塌。

注:本文来自兴业研究发布的《如何度量美元体系失衡?》,报告分析师:张峻滔、郭嘉沂

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/16635.html