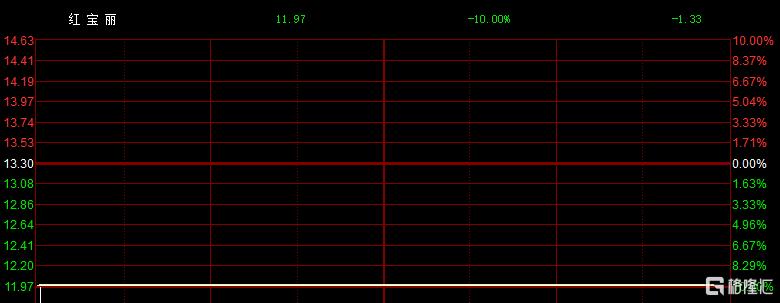

4月23日开盘,红宝丽股价便迅速封死跌停板,截至收盘,超80万手封死在板上,股价报11.97元/股,总市值88亿元,成交额超7.43亿元。

这与其前一日涨停收盘的盛况形成强烈反差,4月22日该股刚以44.1%的换手率创下年内新高,6万余名散户投资者沉浸在”6天5板”的狂欢中。

这场戏剧性转折的背后,是资金炒作与基本面真相的激烈碰撞。

概念狂欢遭遇业绩狙击

引爆此轮行情的导火索,源于3月18日全球化工巨头关闭31.5万吨环氧丙烷产能的消息。

作为国内少数掌握共氧化法技术的企业,红宝丽12万吨泰兴项目(技术改造中)被市场赋予”全球产能替代者”的想象。叠加光刻胶清洗剂、医疗材料、建筑节能等概念包装,资金推动其股价23个交易日暴涨181%。

在4月16日至4月22日期间,游资“上海超短”、“苏南帮”、“佛山系”、“消闲派”的常用席位,以及机构专用席位相继出现在龙虎榜上,增加了交易活跃度。

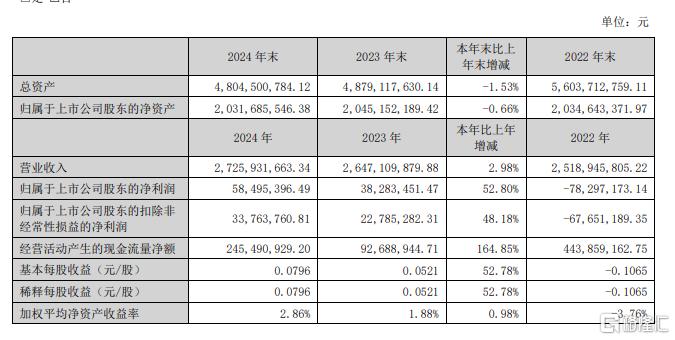

然而,4月22日披露的财报却不是很给“面子”。2024年公司营收27.26亿元,同比增长2.98%;归母净利润5849.54万元,同比增长52.8%;看似亮眼,实则利润增长依赖费用压缩(期间费用减少3324万元)。核心业务环氧丙烷衍生品贡献93.4%营收,但毛利率仅15.34%。

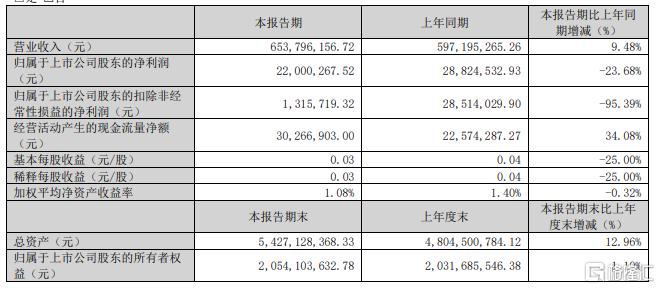

而2025年一季度业绩来看,尽管营收增长9.48%至6.54亿元,净利润却同比下滑23.68%至2200万元,扣非净利润更暴跌95%至131.6万元。环氧丙烷现货价从年初8000元/吨跌至7450元/吨,而主要原料丙烯价格上涨12%。

2015-2024年营收年均增速仅2.8%,净利润复合增长率1.3%,ROE均值3.2%远低于化工行业8-10%的平均水平。资产负债率攀升至62.1%,流动比率0.89揭示短期偿债压力,应收账款周转天数从58天增至72天,经营质量持续恶化。

后市怎么看?

被热炒的环氧丙烷项目尚处技改阶段,2025年底才能试生产,当前零产能现状与”替代全球产能”叙事严重背离。

光刻胶清洗剂业务年收入不足2000万元,医疗材料仍处实验室阶段,建筑节能材料年收入仅358万元,三大概念板块合计贡献不足1.3%营收。

有分析更是指出,170倍动态市盈率(TTM)相较行业25倍均值已成”空中楼阁”。即便2025年净利润翻倍至1.17亿元,对应PE仍高达75倍,远超万华化学(15倍)、华鲁恒升(12倍)等龙头。大股东32.56%股权全数质押,股价持续下行可能触发强平危机。

分析进一步指出,作为强周期行业的中游企业,红宝丽面临”两头挤压”困境。上游受制于丙烯等原料价格波动,下游聚氨酯产品深陷同质化竞争。2024年硬泡组合聚醚销量增长4.2%但均价下跌3.1%。

在2024年年报中,红宝丽也提示了相关风险。红宝丽认为,随着经营规模不断扩大,国际化进程加快,以及国际环境复杂多变,贸易限制等,该公司面临的经营环境不断变化,在资源整合、技术开发、市场开拓、项目投资决策等经营管理方面面临更大的挑战。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/16950.html