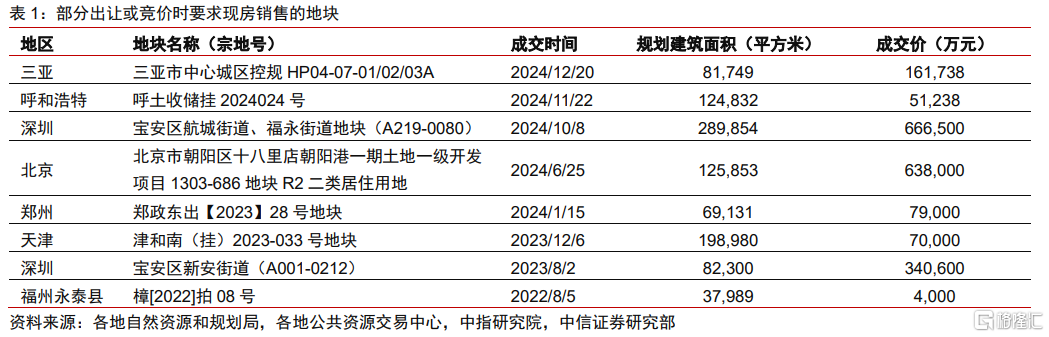

2024年,中央明确要求“改革商品房预售制度”(详见《中共中央关于进一步全面深化改革、推进中国式现代化的决定》),郑州、深圳、北京、三亚等地也纷纷开始试验出让现房销售的地块。中信证券认为,推广现房销售符合时代的要求。改革虽然影响开发商的周转速度,但更有助于严控供给、稳定房价、提升品质,也有助于在开发能力和融资渠道上有优势的发展商。

▍供求关系重大变化,控量保价理所当然。

预售制的存在,初衷是为了增加供给,快速改善居民居住环境,客观上加快了开发商的周转,助力发展商规模壮大。当前,房地产市场的供求关系已经发生根本变化,预售制生存的市场基础(供不应求)已经不存在。发展商追求快周转已经陷入囚徒困境——行业整体需要控制供给,但如果单个发展商自己控制供给速度,其他公司可能由于更快周转而获得更高ROE。一旦所有公司都追求快周转,则主观想要提升ROE(通过快周转)反而造成行业ROE持续下行(因为降价)。中信证券认为,房价的持续下跌,和不合时宜的预售制存在显著关联。

▍稳步推动现房销售,有助于开发商关注产品本身而不是周转速度,也有助于避免下一次交付问题的产生。

市场需要好房子,好房子可以有好的价格。各地新房限价已经基本取消,企业可以通过改进开发流程和优化产品来增加产品溢价。此前通过预售监管制度来避免预售之后烂尾的问题,而在“所见即所得”的现房销售时代,烂尾问题本身就不再存在。当然,中信证券也认为从预售制到现房销售,或将遵循“新老划断、渐进过渡”的原则,不会针对已经出让允许预售的土地直接要求现房销售。

▍现房时代也匹配当前土地出让核心化的趋势,并可能伴随着出台一揽子方案,推动房价止跌回升。

当前各地出让的地块所在区域位置更加聚焦核心城市,出让土地的楼面地价普遍更高,更有可能精耕细作,在现售环节实现产品溢价。根据Wind,2025年一季度100个样本城市住宅用地成交均价同比上涨15.1%,一线城市3月土地拍卖溢价率达到19.3%。此外,中信证券认为这一轮预售改革并非孤立的政策,其充分考虑到了房地产市场止跌回升的政策背景,在逐步推动现房销售的同时不断释放住房消费需求,例如降低购房贷款利率、取消购房资格限制、降低公积金贷款利率、提供购房补贴等。

▍现房时代可能重塑开发流程,也可能推动开发行业竞争格局重塑。

现房销售和期房销售的开发模式完全不同,前者依赖视实景呈现,讲究所见即所得,后者则侧重样板区域打造和渠道引流。现房时代的竞争要素权重也不同。总体而言,所有涉及产品营造能力的环节都更加重要了。拿地需更加慎重,资金成本管控也更加重要,产品溢价能力更成为决定性因素。房地产开发的关键,从低价快速获得资源,转向满足消费者的需求。不过,所有和开发速度相关的要素(如建设周期、资金周转率等)重要性都下降了。

▍风险因素:

部分开发企业不适应现房时代,产品竞争力薄弱的风险;企业资金承压无法及时补充高效土地,盈利能力恢复较慢的风险;政策力度不及预期,房价止跌回稳进程较慢的风险。

▍投资策略:限产对行业是长期利好,解决囚徒困境有利于行业高质量发展。

中信证券认为一些开发商可能担忧预售制向现售发展可能会制约企业的周转和资金使用效率。但是,行业的核心矛盾在房价持续下跌,而非周转效率偏低。现售相当于全行业控制开发节奏来限产,对房价止跌回升的正面效应远远大于对周转率约束的短期抑制。更重要的是,当前房地产企业主体债务占比已经明显下降,市场的真实需求在被释放,中信证券认为目前是推广现房销售较好的政策窗口期。

注:本文节选自中信证券研究部已于2025年4月23日发布的《房地产与物业服务行业跟踪点评—行业限产好过囚徒博弈——再谈现房时代》报告,分析师:陈聪S1010510120047;张全国S1010517050001;刘河维S1010523030004;李俊波S1010524080020

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/17014.html