“海湖庄园协议”持续推进?美元指数仍面临下行压力。

美元指数自4月中旬急速跌破100点以后,连续徘徊在100点关口以下。此轮美元的走弱,主要是受关税冲击以及美元信用削弱两大因素的影响。另外一个重要原因,是市场相信“海湖庄园协议”作为背后推手在不断演进,因此市场也在进一步押注欧元、日元等非美货币的汇率走高。

特朗普仍然将扭转贸易逆差、促进本国制造业回流作为上任时期的重要目标。因此,特朗普很有可能推进“海湖庄园协议”的计划。通过关税或其他手段迫使其他国家达成双边/单边协议,最终达到类似“广场协议”的效果。即促使外币升值、美元贬值。

本周三,特朗普表示与中国正在进行的关税战有可能缓和,并且表示“无意”解雇鲍威尔,这使得市场避险情绪缓和,美元指数回升。

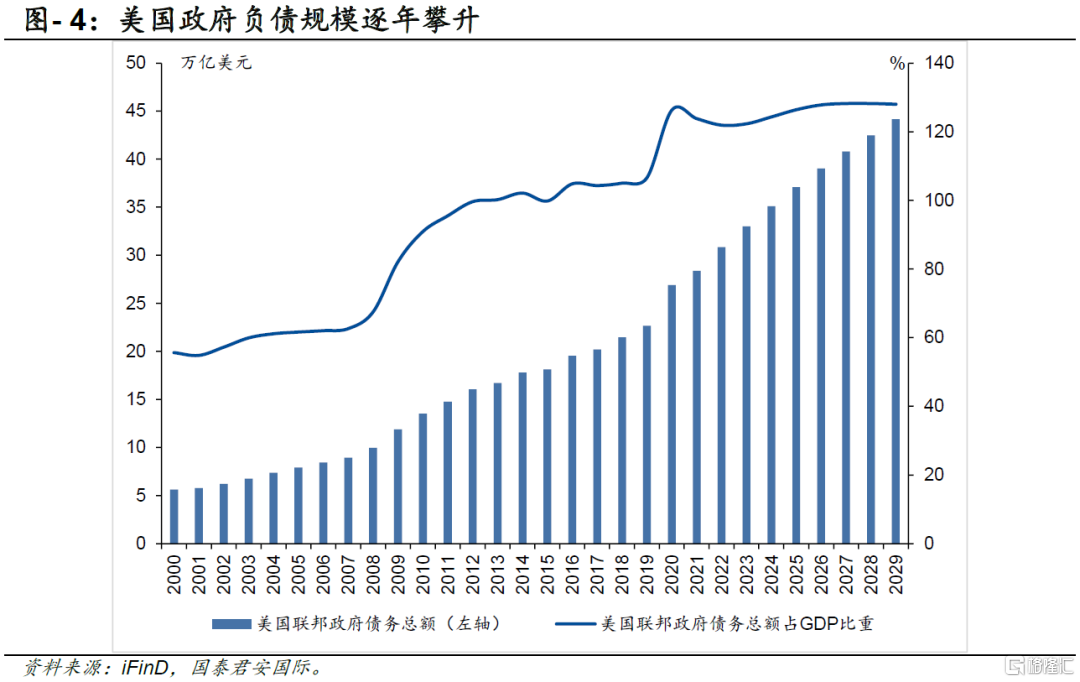

但短期内,我们认为美元指数仍然有继续下探的压力。美元指数能否企稳,取决于市场是否相信美国能够在财政压力缓解下,实现稳健的经济增长。这两点在美国财政预算赤字走高,以及关税带来的冲击下,似乎难有改观。因此,目前来看我们认为美元指数有机会下探至95点位。

短期内,我们看好日元、欧元等非美货币走高。

我们认为有两点原因。首先是特朗普为尽快达成关税协议,实现贸易平衡,有弱美元的需求。本周,市场将密切关注日本财务大臣加藤胜信与美国财政部长贝森特的会面,相信汇率问题将会是双方讨论的重点之一。

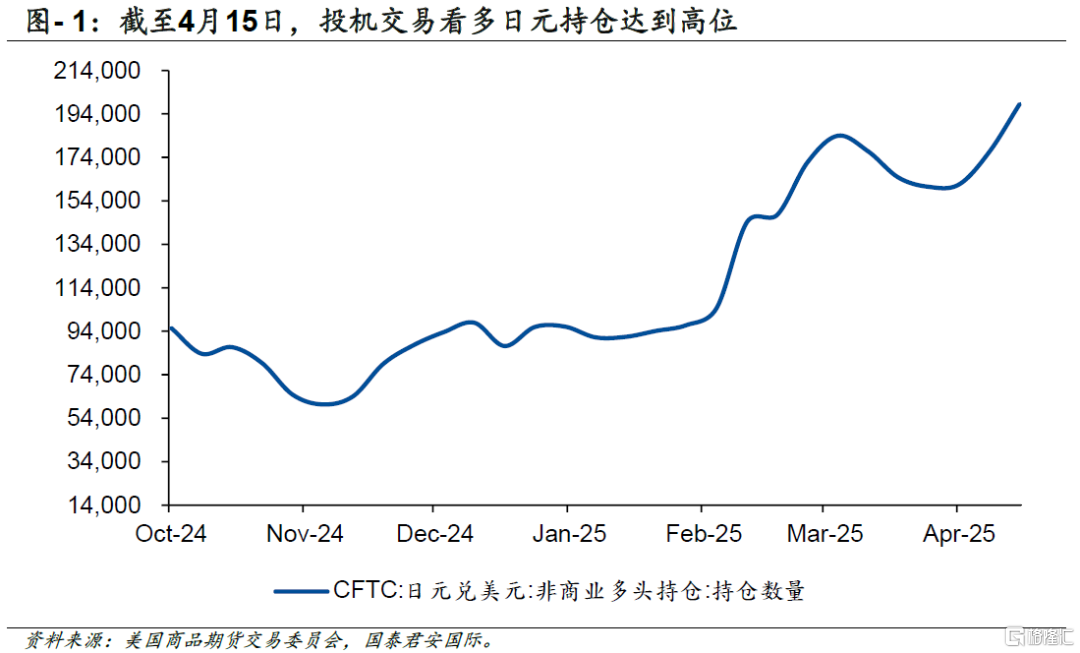

本周二,在避险情绪推动下,美元兑日元汇率向下突破140点位。考虑到此次会晤正值日元快速升值的敏感时期,再加上2025年日本央行进一步升息的预期,因此日元仍然面临较强的升值动力。截至4月15日的CFTC数据显示,投机交易者对看多日元的持仓也达到今年以来的最高。

此外,美元和美债利率的脱敏,也是支撑非美货币汇率的一个重要原因。可以简单来说,就是美元的避险属性在减弱,反之,欧元、日元似乎更具避险属性。

我们看到,在美元信用衰退减弱之时,美债和美股在全球范围内都遭到了抛售。欧洲、日本成为暂时全球资金流向更安全的“避风港”,打破了美元和非美货币利差交易的束缚。

但同时我们也认为,日元、欧元持续上升空间或有限。

倘若“海湖庄园协议”持续推进,能否发展成“广场协议2.0”是市场关注的热点。我们的观点是,即使美国直接干预货币汇率,似乎也不能完成贸易的再平衡,因此发展成“广场协议2.0”可能性不大。

当前贸易的不平衡,是资源以及产业结构等更深层次原因造成的,单靠汇率改变难以解决贸易的失衡。通过协议导致的汇率变化,未必能减少美国的贸易逆差,且会推升美国通胀压力。

以日本为例,1985年的“广场协议”,日元经历了大幅升值,美元兑日元汇率从1985年底的200下降至1991年的125。

在此期间,日本的出口贸易大幅减少。为了防止通货紧缩,日本央行采取了过度宽松的货币政策,造成了股市和房地产的泡沫。但此次与1985年的“广场协议”不同的点在于,当时日本央行维持较高的利率水平,这使其能够通过放松货币政策来刺激经济。

而目前日本央行正处于货币政策正常化的加息周期,因此日元出现大幅升值,将给经济带来更大的压力。对于欧洲来说,持续疲软的经济,也使得欧元难有大幅升值的基础。

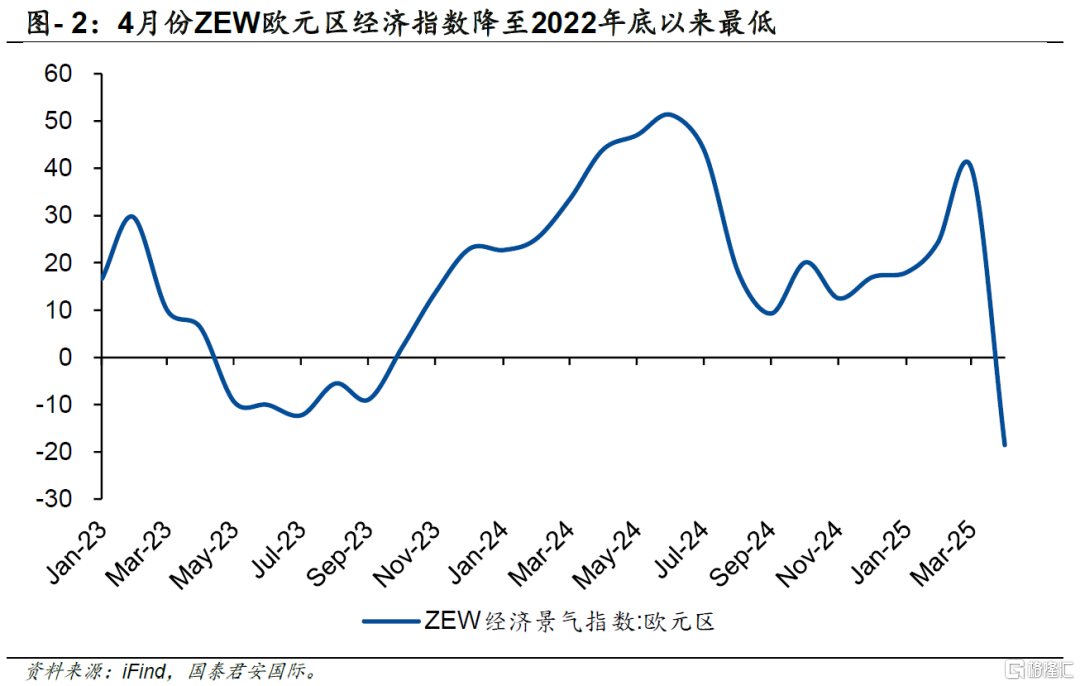

欧元区4月ZEW经济景气指数为-18.5,为2022年12月以来最低,显示了经济预期仍然疲弱。如果美国关税扰动因素消失,欧元有可能会迅速回落。

与非美货币一起表现强势的还有黄金。黄金的强劲表现已超越传统分析框架,其本质是对全球货币信用体系重置的深度定价。

四月份以来,黄金持续强劲表现,现货黄金一度突破3,500美元/盎司,年初至今累计已超30%涨幅。

我们在此前的报告中提出,美元信用与风险溢价正逐步成为黄金定价的主导因素,定价因素更加多元,从而弱化了传统美元体系定价范式的有效性。

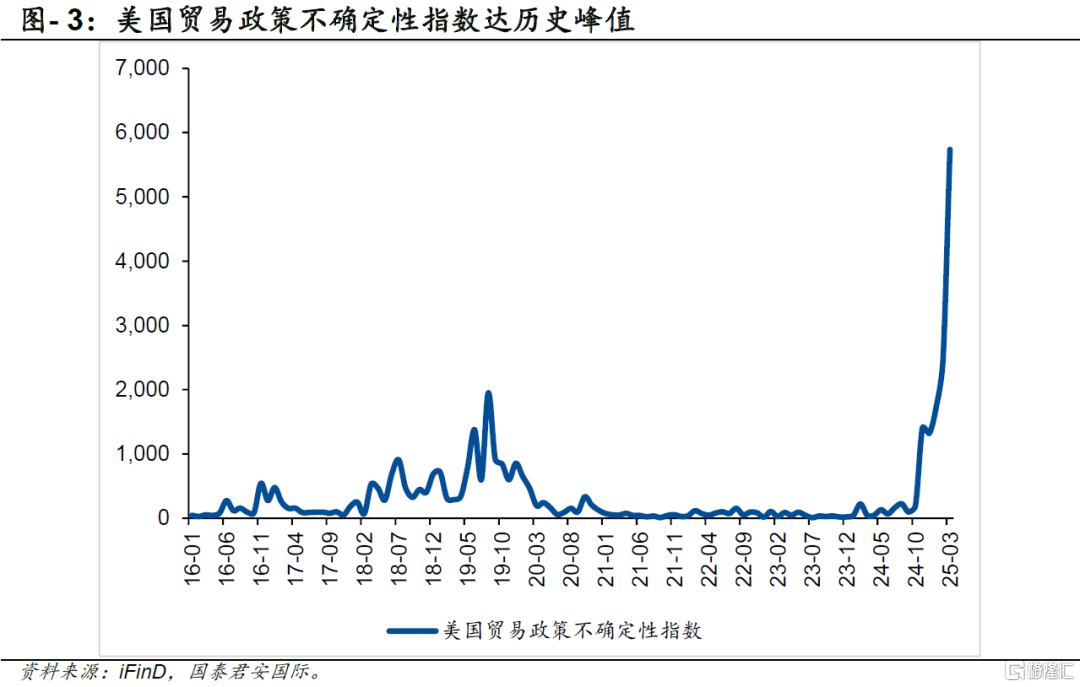

目前来看,自特朗普执政以来,全球步入国际秩序与债务周期的双重转折点,关税政策不确定性致使货币政治体系的不稳定性显著抬升。

长期而言,黄金的上涨逻辑已从单纯的经济与地缘政治风险对冲,转向对美元信用弱化及债务周期尾部风险的定价。自2010年开启的第四轮全球债务浪潮,叠加疫情后各国赤字扩张,导致纸币信用系统性衰减。

货币超发从“量”的层面稀释购买力,关税政策导致的逆全球化则从“价”的层面削弱货币流通信用,二者共同推升黄金的货币替代属性。

短期而言,激化黄金上涨的因素源于特朗普2.0政策的“三重不确定性”:其一,“对等关税”政策冲击全球贸易体系,动摇美元循环根基;其二,对美联储独立性的干预言论加剧金融市场脆弱性;其三,非美国家反制措施可能引发连锁风险。这三重压力正驱动资金从美元资产向黄金迁徙,形成趋势性行情,亦共同推动黄金交易逻辑从“抗通胀工具”转向“信用体系压舱石”。

黄金后续的走势将依然以美元信用与风险溢价为核心,围绕政策、经济与流动性三重维度展开:

政策端,特朗普“交易的艺术”策略正加剧博弈复杂度,其关税政策的反复性与非美经济体抗性可能延长风险定价周期,若谈判僵局持续,黄金上行空间或进一步打开。

经济端,美国滞胀风险升温构成辅助驱动,居民资产缩水、企业债到期高峰及政府财政约束或形成“三杀”格局,经济数据走弱可能迫使美联储重启降息,配置黄金仍然有利于抵御经济层面的波动。

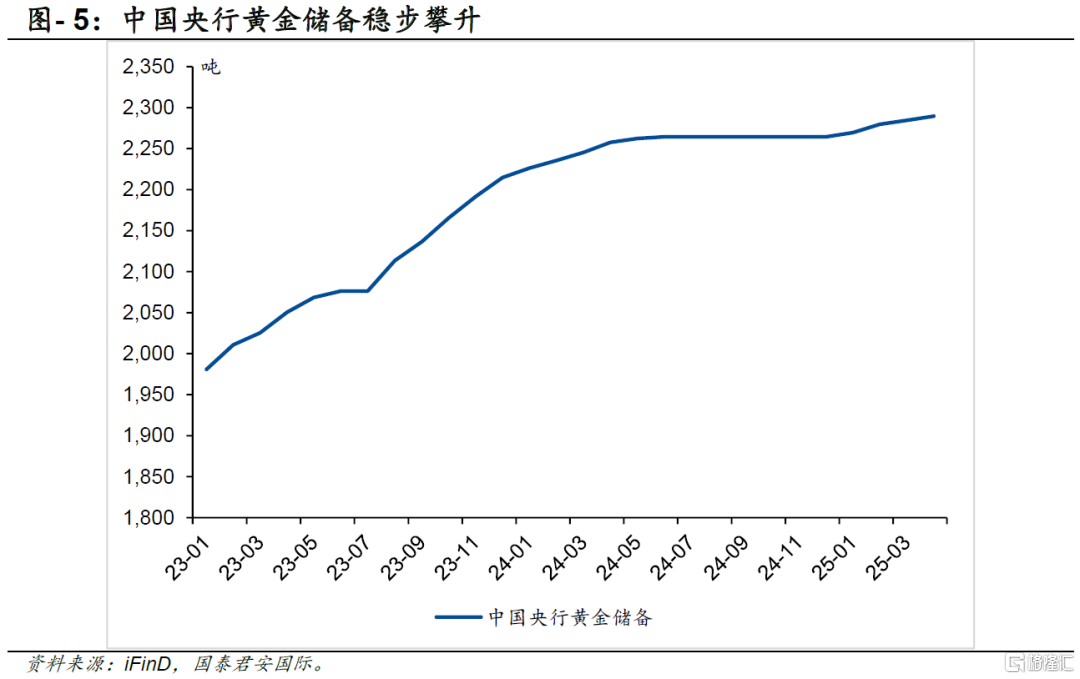

地缘端,保护主义与大国博弈常态化将夯实黄金底部支撑。从这个角度而言,全球央行的购金趋势也将会继续持续。

不过,我们认为目前的流动性风险不容忽视,当前黄金ETF持仓与投机多头占比均处历史高位,金银比、金铜比逼近历史峰值,一旦美元资产流动性冲击触发杠杆资金撤离,或关税政策不确定性有所缓和,可能引发短线踩踏。

历史经验表明,政策反复与债务、关税螺旋可能放大市场脆弱性,建议警惕交易拥挤下的波动率上行风险。同时,美国信用下降亦非一朝一夕之功,仍然需要时间和进一步的数据验证。

总结来说,长期来看我们更看好黄金,因为其具备明确的配置价值,但短期可能有回调风险。

注:本文来自国泰君安国际2025年4月24日发布的《非美货币or黄金?》,分析师:詹春立、张潇子骄

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/17185.html