关税风险下,主要外贸大省都在积极应对、“闯关突围”。在全国出口额几乎被广东、江苏、浙江、山东、上海“包揽”的情况下,观测五大外贸省的出口形势也成为“贸易冲突2.0”的一大风向标。讨论关税的影响几何,重要的是观察外贸大省们如何应对。

从出口产品多元化和对美出口依赖度的角度来看,山东的“抗风险”能力更强,而广东、上海、江苏就稍弱些;从内需对冲外需下行压力的角度来看,山东、江苏的空间更大,而广东、上海需要更多的政策予以支持。

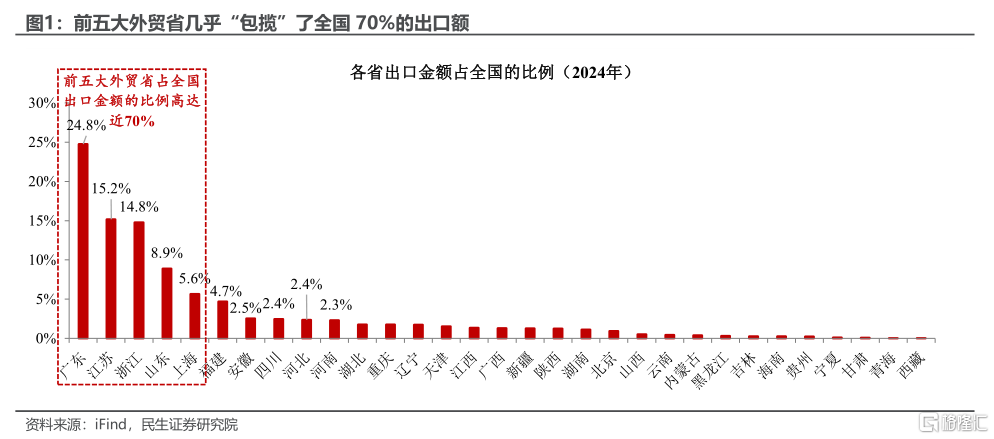

关税冲击几何?可以从五大外贸省中见微知著。从2024年的数据来看,我国对外贸易区域发展并不均衡:广东、江苏、浙江、山东、上海这五大外贸省几乎“包揽”了全国70%的出口额,因此“贸易冲突2.0”对全国各地的影响不一,出口额偏小的省份所受冲击固然更小,更重要的是关注外贸大省们如何去应对“贸易冲突2.0”。

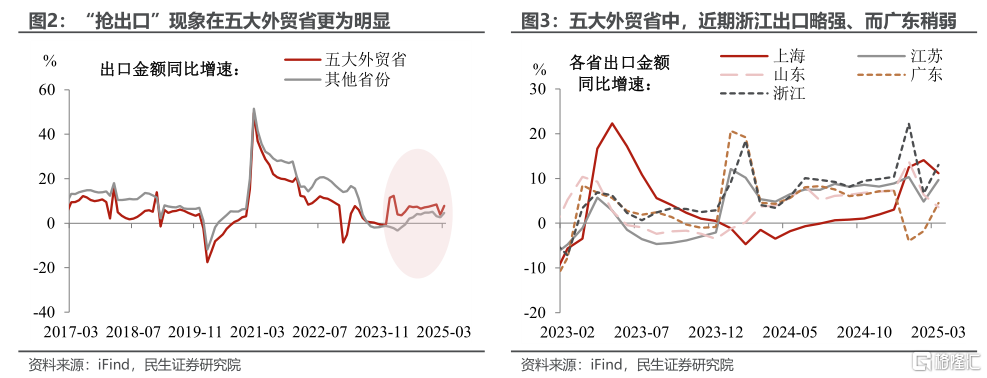

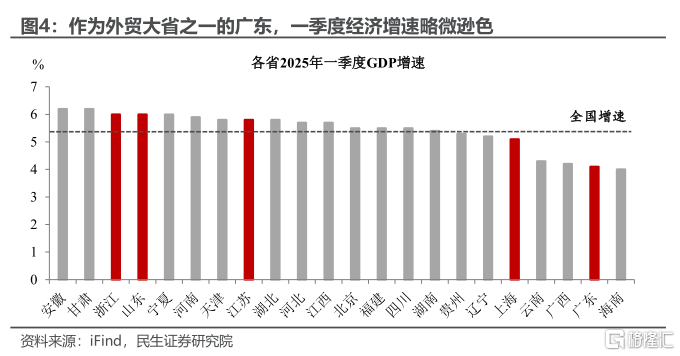

对于外贸大省而言,出口对经济造成的负面影响正逐步显现。其实从2024年开始,五大外贸省的出口金额增速就明显高于其他省份,“抢出口”现象主要还是集中在外贸大省。然而今年外贸大省与其他省份之间的出口增速差距渐小,“抢出口”的“动力”开始边际走弱。在五大外贸省中,去年年末至今广东的整体出口增速最缓,这也在一定程度上解释了为何一季度广东经济增速并不出彩。

往前看,五个外贸省中,谁能更好地抵御接下来的外贸冲击?我们尝试从出口产品多元化程度、对美出口依赖度、内需韧性这三个角度出发,给予这个问题更好的回答:

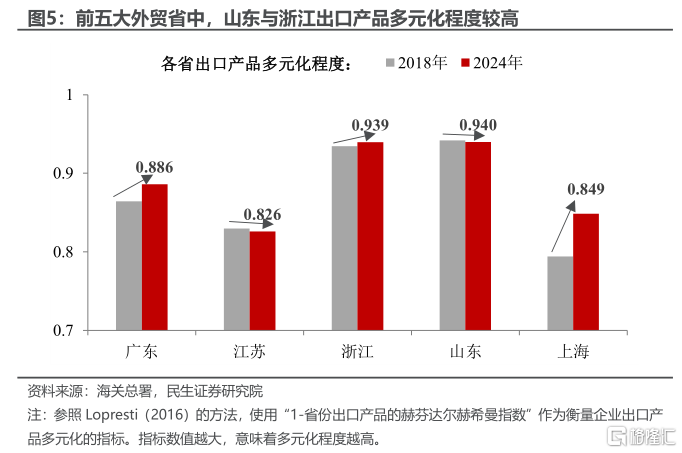

视角一:出口产品的多元化程度。鉴于美国将关税暂缓90天为国内出口的“退中求进”提供了缓冲,我们认为在这90天时间内,将更有利于出口产品多元化程度较高的省份去“抢转口”。通过估算(图5),五大外贸省份的出口产品多元化程度排名为:山东≈浙江>广东>上海>江苏。这也意味着至少二季度山东、浙江这两大外贸省份面临的出口下行压力相对偏小。

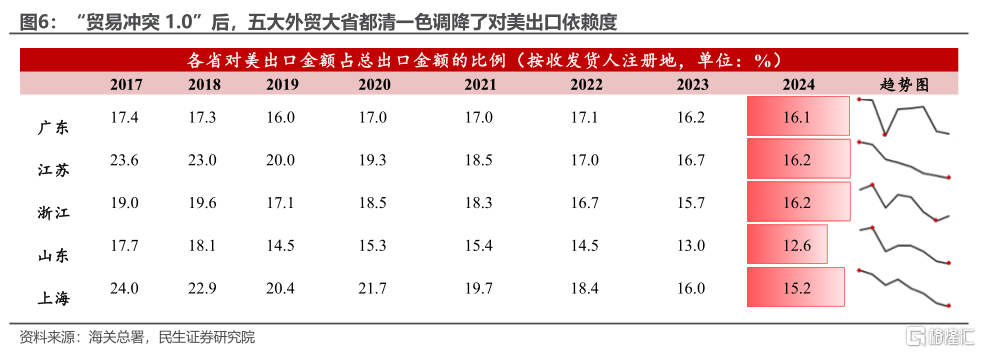

视角二:对美出口的依赖度。在经历了2018年的“贸易冲击1.0”之后,五大外贸省实则都主动或被动地调低了对美出口的依赖度,这在一定程度上也改善了如今“贸易冲突2.0”出口的下行斜率。不过相较之下,五大外贸省份的对美出口依赖度排名为:山东<上海<广东<浙江≈江苏,无论后续特朗普再如何挥起“关税大棒”,相较于其他四个省份而言,对美出口依赖度更低的山东出口下行压力也更小些。

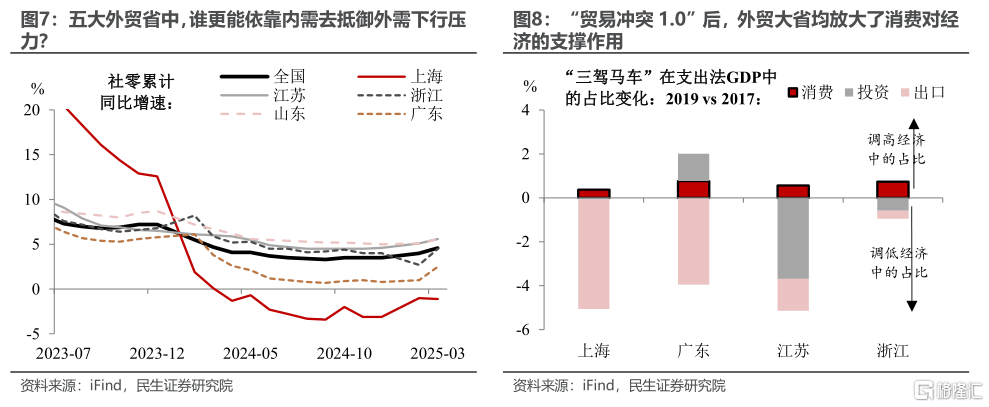

视角三:从“外需”转“内需”的力度。回顾“贸易冲击1.0”的2018年,这些出口占比较高的省份,在出口对经济增长支撑性减弱的同时,均“清一色”地放大了消费对经济的支撑作用。着眼当下,提振内需以填补外需的局部缺失,也成为必不可少的一环。根据最新公布的一季度社零增速来看,五大外贸省份的消费增速排名为:江苏≈山东>浙江>广东>上海,仅有江苏和山东的社零增速跑赢了全国水平。

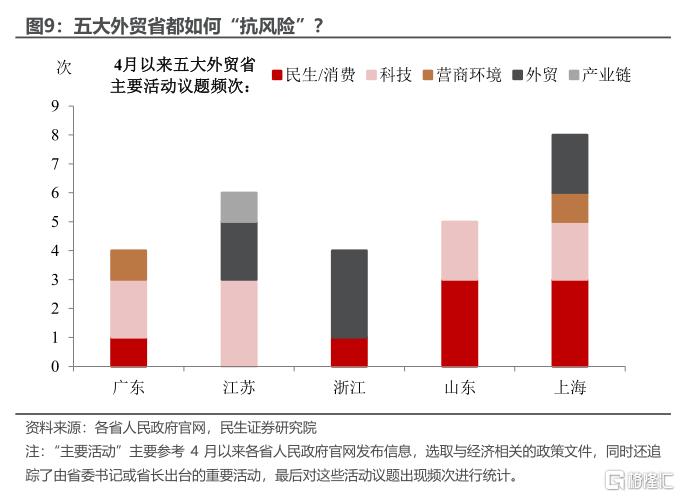

不过,后续各省出台“促消费”政策的力度也将成为看点。比如虽然当前广东和上海社零增速短暂落后,但近期两地均有谋划出台《提振消费专项行动方案》。若政策出台到落地时间间隔更短、效率更高,这将在一定程度上提振地区内需,更有效地对抗出口对经济造成的下行风险。在4月政治局会议提出政策方向之后,我们预计“抗风险”能力偏弱的省市将成为政策(尤其是服务消费)的主要倾斜地区。

风险提示:信息统计不完全;关税变动超预期;出口下行超预期;未来政策不及预期。

证券研究报告:“关税冲击下的中国”系列(一):关税观察:外贸大省招几何?

分析师:陶川 SAC编号 S0100524060005,钟渝梅 SAC编号 S0100124080017

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/17191.html