公募债基2025年一季报已经披露完成,资产配置行为发生哪些变化呢?本文对此进行统计描述分析。

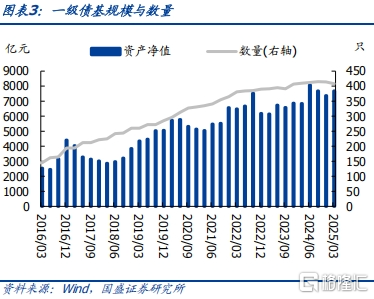

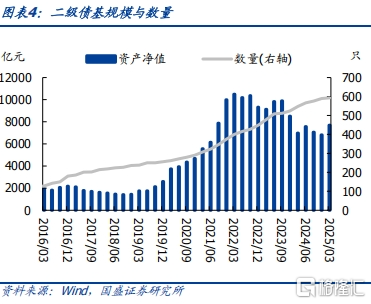

一季度纯债基金规模收缩,一二级债基规模增加。2025年一季度,四类债基资产净值合计8.70万亿元,较上季度减少3828亿元。其中,纯债基金规模收缩,中长期纯债基一季度减少3365亿至6.19万亿,短期纯债基一季度减少1655亿至9714亿;一二级债基规模扩张,一级债基、二级债基资产净值分别为7686亿元、7691亿元,较去年第四季度分别增加321亿元、871亿元。整体看,纯债基金规模收缩,固收+整体规模扩张。

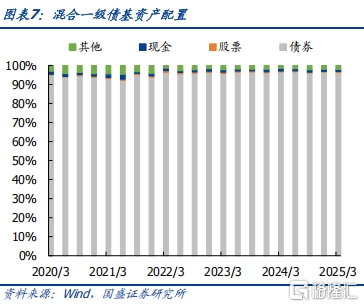

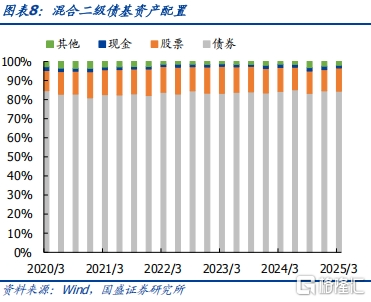

资产配置结构来看,纯债基金的债券仓位有所增加,一二级债基的债券仓位有所降低。截至2025年一季度,中长期纯债基、短期纯债基、一级债基、二级债基持有债券市值分别为7.37万亿元、1.06万亿元、8357亿元、7416亿元,较去年四季度分别减持3306亿元、减持1949亿元、减持27.7亿元、增持699亿元,中长期纯债基减持较多。仓位来看,前述四类债券基金持有债券市值占资产总值比重分别97.50%、97.21%、96.27%、84.44%,较四季度分别增加0.83%、增加0.63%、减少0.18%、减少0.15%,总体看纯债基金债券仓位增加,固收+债券仓位降低。

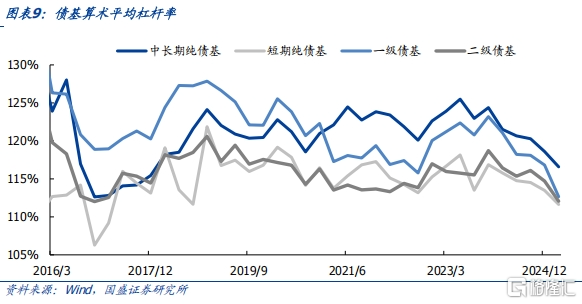

债基整体继续去杠杆。一季度中长期纯债基、短期纯债基、一级债基、二级债基算术平均杠杆率分别为117%,112%,113%,112%,较去年四季度分别-2.03%,-1.84 %,-4.18%,-2.65%,整体继续呈现去杠杆趋势。

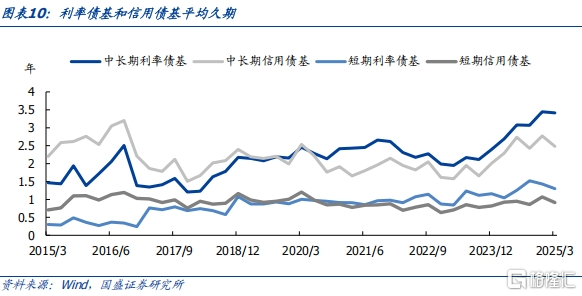

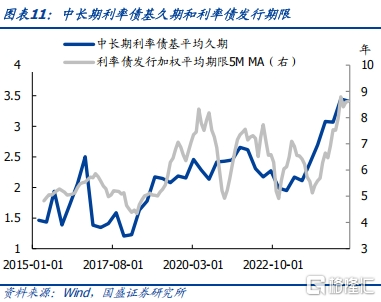

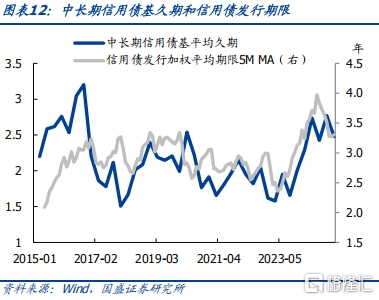

利率债基和信用债基平均久期均小幅下降,债基久期和债券发行平均期限变化具有一致性。从利率债和信用债发行的加权平均期限来看,伴随着债券发行平均期限的提升,中长期利率债基和中长期信用债基久期也在不断拉长。利率债加权平均发行期限由2022年12月的3.35上升至2024年12月的10.71年,再回落至今年3月的7.57年,与此同时中长期利率债基平均久期由2022年四季度的1.99上升至2024年四季度的3.45再回落至今年一季度的3.41。信用债加权平均发行期限由2022年12月的2.55上升至2024年12月的3.49年,再回落至今年3月的3.06年,与此同时中长期信用债基平均久期由2022年四季度的1.62上升至2024年四季度的2.77再回落至今年一季度的2.48。

纯债基金均大幅减持信用债,一二级债基增持利率债。一季度,中长期纯债基持有信用债市值3.50万亿,利率债市值3.70万亿,较四季度分别减持1751亿元、减持1445亿元;短期纯债基持有信用债市值9145亿元、利率债市值1379亿元,较上季度末分别减持1692亿元、减持233亿元。一二级债基均减持信用债、增持利率债。一级债基持有信用债市值6103亿元、利率债市值1479亿元,较上季度末分别减持71亿元、增持11亿元;二级债基持有信用债5045亿元,利率债市值1347亿元,较上季度末分别减少48亿元、增加110亿元。

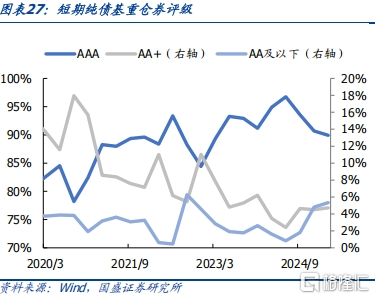

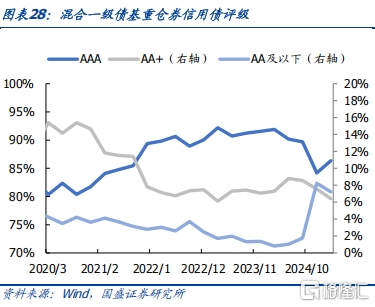

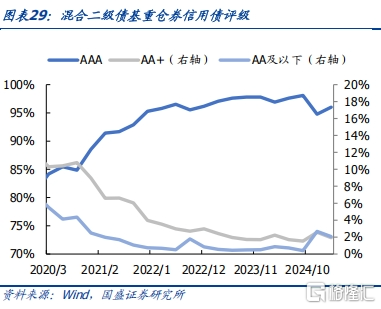

一季度纯债基信用下沉。一季度重仓信用债分评级来看,在中长期纯债基中,AAA级占比减少0.20%至94.88%,AA+级占比增加0.15%至4.37%;短期纯债基金中,AAA级占比减少0.75%至89.93%,AA级以下占比增加0.54%至5.34%;一级债基中,AAA级占比增加2.17%至86.36%,AA+级占比减少1.15%至6.41%;二级债基中,AAA级占比增加1.25%至96.00%,AA+级占比减少0.64%至1.93%。

风险提示:债市风险超预期,政策超预期,统计存在偏差。

一、债基规模:纯债基金收缩,一二级债基扩张

一季度纯债基金规模收缩,一二级债基规模增加。2025年一季度,四类债基资产净值合计8.70万亿元,较上季度减少3828亿元。其中,纯债基金规模收缩,中长期纯债基一季度减少3365亿至6.19万亿,短期纯债基一季度减少1655亿至9714亿;一二级债基规模扩张,一级债基、二级债基资产净值分别为7686亿元、7691亿元,较去年第四季度分别增加321亿元、871亿元。整体看,纯债基金规模收缩,固收+整体规模扩张。

二、大类资产配置:纯债基金加仓债券,一二级债基减仓债券

资产配置结构来看,纯债基金的债券仓位有所增加,一二级债基的债券仓位有所降低。整体看,一季度债基继续减持债券,四类债基合计较四季度减持债券4584亿元。进一步看债基内部持仓结构,截至2025年一季度,中长期纯债基、短期纯债基、一级债基、二级债基持有债券市值分别为7.37万亿元、1.06万亿元、8357亿元、7416亿元,较去年四季度分别减持3306亿元、减持1949亿元、减持27.7亿元、增持699亿元,中长期纯债基减持较多。仓位来看,前述四类债券基金持有债券市值占资产总值比重分别97.50%、97.21%、96.27%、84.44%,较四季度分别增加0.83%、增加0.63%、减少0.18%、减少0.15%,总体看纯债基金债券仓位增加,固收+债券仓位降低。

三、杠杆率和久期:降杠杆降久期,久期与发行期限变化一致

债基整体延续去杠杆。截至2025年一季度,中长期纯债基、短期纯债基、一级债基、二级债基算术平均杠杆率分别为117%,112%,113%,112%,较去年四季度分别-2.03%,-1.84 %,-4.18%,-2.65%,整体继续呈现去杠杆趋势。

我们按照债券投市值占资产总值比重超过80%同时利率债占债券投资市值比重超过70%的债基定义为利率债基,将债券投市值占资产总值比重超过80%同时信用债占债券投资市值比重超过70%的债基定义为信用债基,筛选出570只中长期利率债基、930只中长期信用债基、32只短期利率债基、297只短期信用债基。

利率债基和信用债基平均久期均小幅下降。中长期利率债基平均久期自2023年二季度的2.17上升至2024年四季度的3.45,今年一季度下降至3.41。中长期信用债基平均久期自2023年三季度的1.66上升至2024年四季度的2.77,今年一季度下降至2.48。短期利率债基平均久期自2024年三季度的1.52下降至今年一季度下降至1.30。短期信用债基平均久期由去年四季度的1.07下降至今年一季度的0.91。

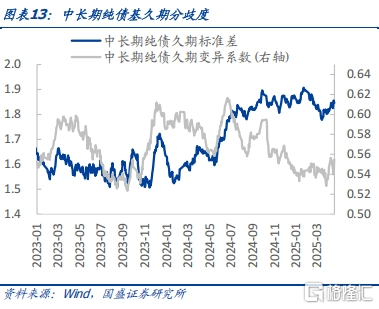

债基久期和债券发行平均期限变化具有一致性。从利率债和信用债发行的加权平均期限来看,伴随着债券发行平均期限的提升,中长期利率债基和中长期信用债基久期也在不断拉长。利率债加权平均发行期限由2022年12月的3.35上升至2024年12月的10.71年,再回落至今年3月的7.57年,与此同时中长期利率债基平均久期由1.99上升至3.45再回落至3.41。信用债加权平均发行期限由2022年12月的2.55上升至2024年12月的3.49年,再回落至今年3月的3.06年,与此同时中长期信用债基平均久期由1.62上升至2.77再回落至2.48。从纯债基金久期分歧度看,中长期债基久期分歧度整体处于低位,而短期债基久期分歧度仍处于较高水平。

四、券种组合:均减持信用债,一二级债基增持利率债

纯债基金均大幅减持信用债,一二级债基增持利率债。整体看,前四类债基对信用债大幅减持3562亿元,对利率债减持1557亿元,对金融债减持1649亿元。截至2025年一季度,中长期纯债基持有信用债市值3.50万亿,利率债市值3.70万亿,较四季度分别减持1751亿元、减持1445亿元;短期纯债基持有信用债市值9145亿元、利率债市值1379亿元,较上季度末分别减持1692亿元、减持233亿元。

一二级债基均减持信用债、增持利率债。一级债基持有信用债市值6103亿元、利率债市值1479亿元,较上季度末分别减持71亿元、增持11亿元;二级债基持有信用债5045亿元,利率债市值1347亿元,较上季度末分别减少48亿元、增加110亿元。

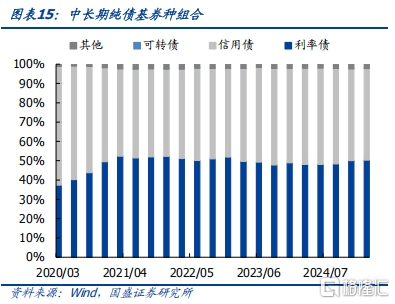

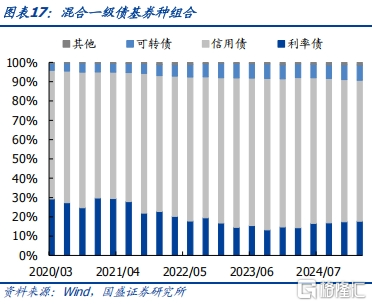

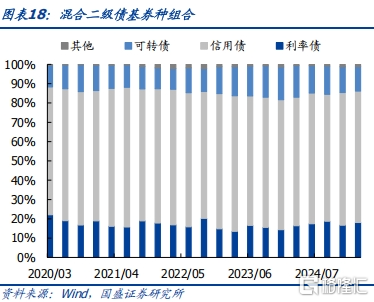

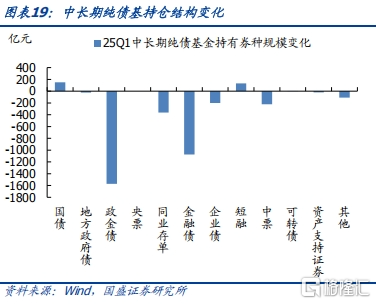

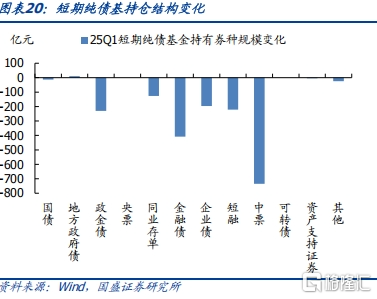

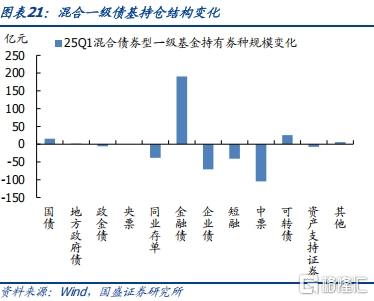

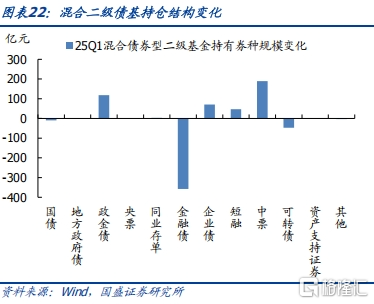

分券种来看,一季度中长期纯债基主要增持国债和短融,大幅减持政金债和金融债;短期纯债基大幅减持中票、金融债和政金债;混合一级债基主要增持金融债,减持中票、短融、企业债和同业存单;混合二级债基主要增持政金债和中票,大幅减持金融债。

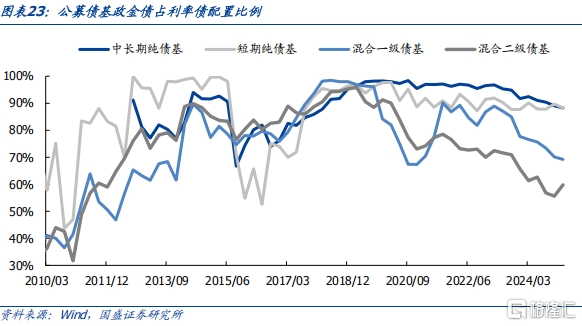

除二级债基外,政金债市值占利率债市值的比重均有所下降。一季度中长期纯债基、短期纯债基、一级债基、二级债基持仓政金债市值占利率债市值的比重分别为88.28%,88.29%,69.21%,59.82%,分别较上季度下降0.76%,下降1.47%,下降0.93%、上升4.23%。

五、重仓券分析:纯债基信用下沉

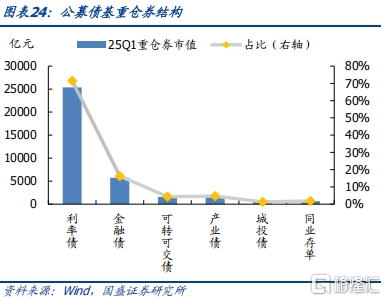

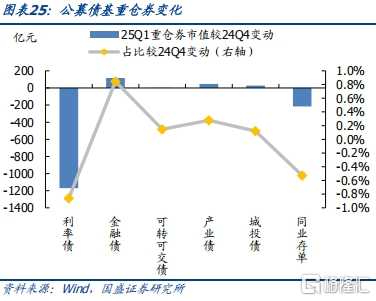

首先看2025年一季度纯债基和混合一二级债基这四类的重仓券情况,从结构来看,利率债占比最高,达到72%,其次是金融债,占比为16%,产业债和城投债占比较小。相较于2024年四季度,重仓券中利率债和同业存单占比下降。

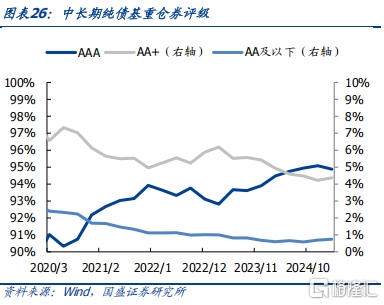

一季度纯债基信用下沉。一季度重仓信用债分评级来看,在中长期纯债基中,AAA级占比减少0.20%至94.88%,AA+级占比增加0.15%至4.37%;短期纯债基金中,AAA级占比减少0.75%至89.93%,AA级以下占比增加0.54%至5.34%;一级债基中,AAA级占比增加2.17%至86.36%,AA+级占比减少1.15%至6.41%;二级债基中,AAA级占比增加1.25%至96.00%,AA+级占比减少0.64%至1.93%。

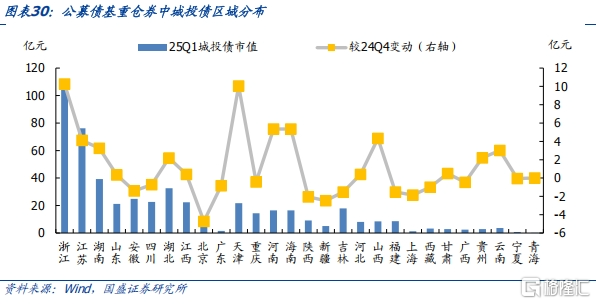

重仓城投债分区域来看,纯债基和一二级债基这四类公募债基在2025年一季度持有城投债多的前四大省份或地区为浙江省、江苏省、湖南和山东省。与四季度相比,浙江、天津的城投债增持规模最多。

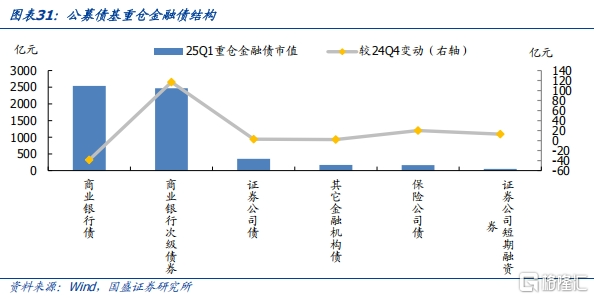

重仓金融债中商业银行次级债规模大幅增加。2025一季度,纯债基和一二级债基四类公募债基重仓商金债2542亿元、二级资本债2467亿元、证券公司债351亿元。与2024年四季度相比,主要增持二级资本债,增加117亿元。

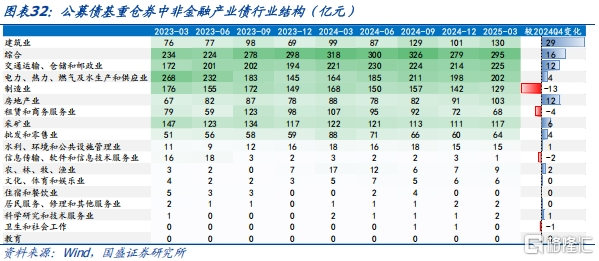

产业类债券分行业看,除了金融业外,以交运、电力热力、建筑业和制造业为主。变化来看,2024年二季度主要增持建筑业、交运、房地产业,主要减持制造业、租赁服务业。

风险提示

债市风险超预期,政策超预期,统计存在偏差。

本文节选自国盛证券研究所于2025年4月25日发布的研报《高波动下保持长久期——债基2025Q1季报分析|国盛固收杨业伟团队》,分析师:杨业伟S0680520050001朱美华S0680522070002梁坤S0680123090006

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/17341.html