主要观点

可转债基金的定义。对可转债基金的定义,我们从两个角度出发:投资标的和持仓特征。可转债基金应当以可转债为主要投资标的,并且转债仓位应当高于一定比例。据此,我们按照以下标准来明确可转债基金,并将其分为两类:1)以可转债作为核心配置的主题型基金,在基金的命名上通常包含“转债”或“可转换”字样,我们称其为“可转债主题基金”;2)除可转债主题基金以外、近4个季度的转债仓位均大于等于40%的基金为“可转债风格基金”。

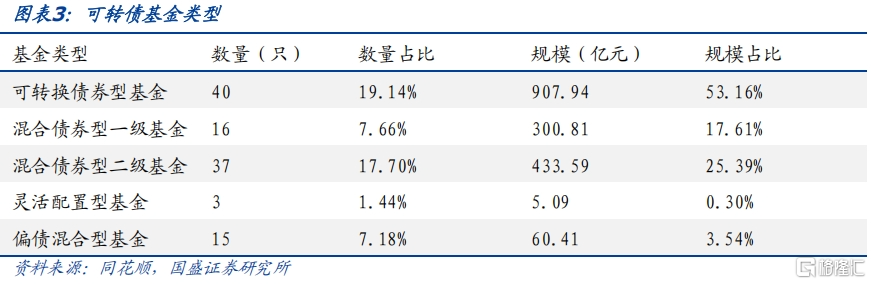

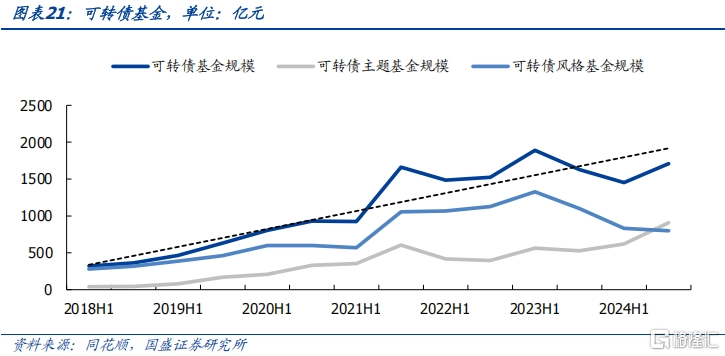

可转债基金规模、价格分布特征。现存的可转债基金中,符合证监会二级分类的可转换债券型基金是可转债基金的主流,其它类型基金种类包括混合债券型一级基金、混合债券型二级基金、灵活配置型基金、偏债混合型基金。截至2024年12月31日,可转债基金数量为111只(合并不同份额),可转债基金规模共计1707.83亿元。截至2024年12月31日,可转债基金产品平均成立年限8.06年,现任基金经理任职年限3.59年。可转债基金持仓转债的加权平均价格主要集中在110元-140元之间,集中度为91.89%。

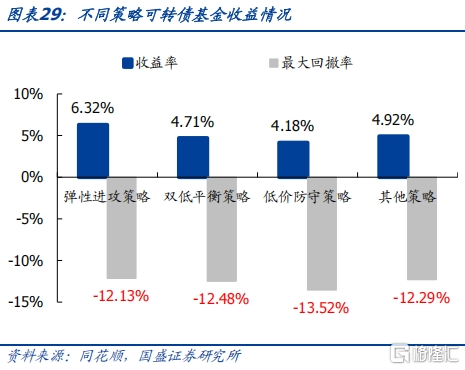

可转债基金的投资策略。我们根据可转债基金持有转债的加权平均价格与加权平均转股溢价率将可转债基金的择券策略分为四类:高价高弹性的弹性进攻策略、低价高弹性的双低平衡策略、低价低弹性的低价防守策略、以及其他策略。从数量上看,公募基金更偏好弹性进攻策略(41只)与低价防守策略(44只)。其中,2024年弹性进攻策略表现最为优越,收益率为6.32%,最大回撤率为12.13%,两方面表现均为最佳。

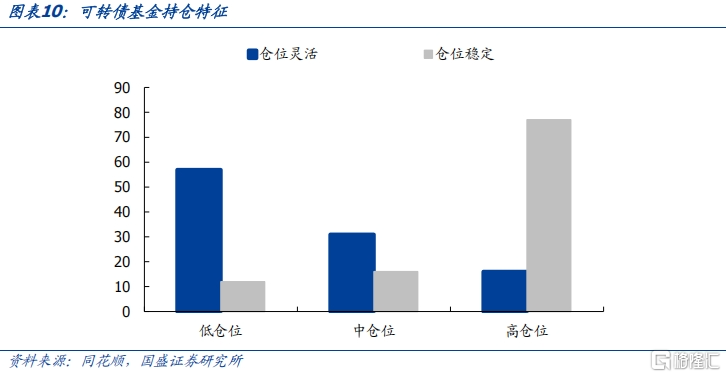

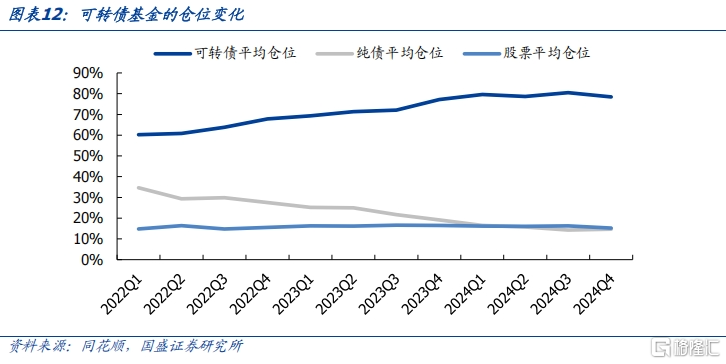

可转债基金的仓位管理。在刻画可转债基金仓位变化时,我们通过转债总持仓占基金净值的比例来评估仓位高低,使用“历史仓位标准差/历史平均仓位的均值”这一比值来判断基金转债仓位是否稳定。三年内可转债平均仓位大于80%为高仓位,低于60%为低仓位,否则为中仓位;“历史仓位标准差/历史平均仓位的均值”高于中位数则仓位稳定,反之仓位灵活。高仓位基金中,仓位稳定占比82.80%,仓位相对稳定,更依赖可转债的“债性”作为盾,被动投资跟随旱涝保收。低仓位基金中,仓位灵活占比82.61%,仓位相对灵活,更依赖可转债的“股性”作为矛,主动出击搏取超额收益。

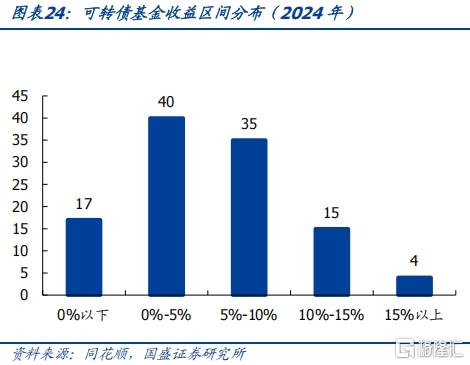

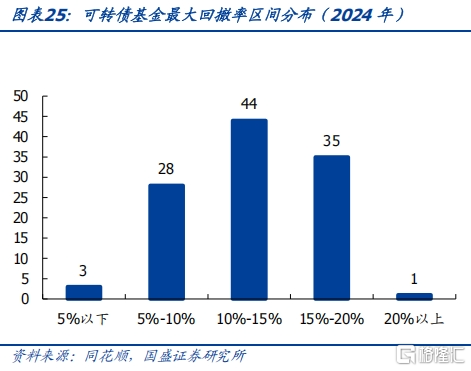

可转债基金的收益情况。2024年转债基金整体表现良好,94只转债基金实现正收益,占比84.68%;94只转债基金跑赢转债债基指数,占比84.68%。其中光大保德信中高等级债券基金表现最好,2024年收益率为20.24%。转债作为纯债和期权相结合的标的,兼具股性和债性,相较纯债而言其波动率较高。2024年75只转债基金最大回撤率控制在15%以内,占比67.57%。在大类资产之间进行对比,可转债基金收益率跑输股票型基金,小幅跑赢纯债基金。2024年纯债表现良好,全年收益率高达4.03%的同时,最大回撤率仅为0.68%。股票型基金相较可转债基金的波动更为剧烈,最大回撤率为14.75%,但收益率同样可观,高达9.74%。

风险提示:1)股市剧烈波动,高仓位转债基金短期净值受影响较大;2)国际局势、国内宏观政策变化,加大转债基金的仓位管理难度;3)基金定期报告披露至2024年底,数据存在一定滞后性。

一、认识可转债基金

1.1 什么是可转债基金

2017年,再融资新规使得定增融资渠道受限,监管层鼓励上市公司发行可转债进行融资,可转债数量和规模迅速膨胀。伴随着可转债市场的成长,可转债基金应运而生。对可转债基金的定义,我们从两个角度出发:投资标的和持仓特征。可转债基金应当以可转债为主要投资标的,并且转债仓位应当高于一定比例。据此,我们按照以下标准来明确可转债基金,并将其分为两类:1)以可转债作为核心配置的主题型基金,在基金的命名上通常包含“转债”或“可转换”字样,我们称其为“可转债主题基金”;2)除可转债主题基金以外、近4个季度的转债仓位均大于等于40%的基金为“可转债风格基金”。

1.2 可转债基金的规模和机构持仓情况

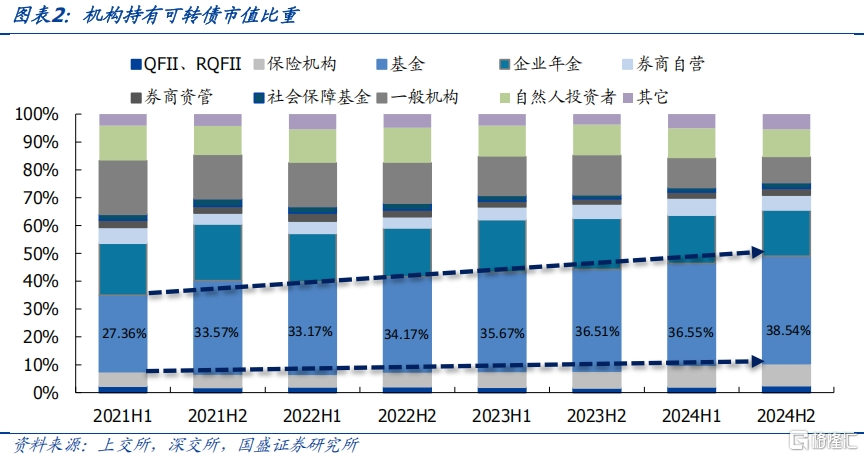

在转债投资者结构中,机构投资者转债持仓占比较高,而基金一直是可转债市场中占比最高的机构投资者。近年来转债市场表现良好,基金转债持仓规模持续提升。截至2024年12月31日,上交所基金持有转债市值1918.64亿元,占上交所转债市值的41.42%;深交所基金持有转债市值1058.68亿元,占深交所转债市值的34.23%;两市合计基金的转债市值占比为38.54%。两市保险、社保、年金合计持有转债市值2056.31亿元,占比26.62%。

现存的可转债基金中,符合证监会二级分类的可转换债券型基金是可转债基金的主流,其它类型基金种类包括混合债券型一级基金、混合债券型二级基金、灵活配置型基金、偏债混合型基金。截至2024年12月31日,可转债基金数量为111只(合并不同份额),可转债基金规模共计1707.83亿元。

截至2024年12月31日,可转债基金产品平均成立年限8.06年,现任基金经理任职年限3.59年。兴全可转债混合是市场上第一支可转债基金,成立年限已超过20年,现任基金经理任职时长为5.96年。在成立年限大于5年的基金中,除华商瑞鑫定期开放债券、兴全恒益债券等十余只基金外,多数基金在产品发展周期中经历了多次基金经理的更迭。当然,也有少部分基金经理始终坚守,与所管理的基金一同见证了转债市场的风云变幻。比如基金经理过钧,担任博时信用债券的基金经理接近16年,自基金成立以来就一直担任基金经理一职。

1.3 可转债基金的价格分布特点

从持仓风格角度来看,我们可以通过基金持有转债的加权平均价格来刻画基金投资策略的不同。价格较高的转债期权价值更高,一般代表着较强的股性。那么,持有转债平均价格较高的基金股性更强,偏向进攻;转债平均价格较低的基金债性更强,偏向防守。如嘉实润泽量化定期混合、南方昌元可转债债券、民生加银鑫享债券等可转债基金持有转债的平均价格在140元以上,进攻性更强;信澳信用债债券、永赢合享混合发起等可转债基金持有转债的平均价格低于110元,产品防御属性更强。

基金的定期报告中会披露处于转股期内的转债。我们利用基金2024年年报中披露的转股期内转债持仓明细来估算该基金持有转债的加权平均价格:以转债个券市值在基金总转债持仓市值中的占比作为权重,以2024年12月31日的转债个券收盘价作为价格。结果表明,可转债基金持仓转债的加权平均价格主要集中在110元-140元之间,集中度为91.89%。在此基础上,我们根据证监会二级分类计算了不同类型可转债基金持仓转债的加权平均价格。平均价格由高到低分别为可转换债券型基金、一级债基、偏债混合型基金、二级债基、灵活配置型基金。二级债基和灵活配置型基金允许持有股票,风险暴露较高,通过配置债性强的低价转债来控制回撤降低波动;一级债基和偏债混合型持仓以纯债为主,配置股性更强的高价转债来增厚收益。

1.4 可转债基金投资策略及典型代表

公募基金在构建投资策略时,除了个券绝对价格,转股溢价率也是策略构建的重要考量因素。从个券价格和转股溢价率两个角度构建的常见策略包括低价防守、弹性进攻、双低平衡等策略。我们根据可转债基金持有转债的加权平均价格与加权平均转股溢价率基金的择券策略,并进行分类。转债加权平均价格以120元为分界,低于120元为低价特征,高于120元为高价特征;转债加权平均转股溢价率以30%为分界,低于30%为高弹性特征,高于30%为低弹性特征。由此,我们将可转债基金的择券策略分为四类:高价高弹性的弹性进攻策略、低价高弹性的双低平衡策略、低价低弹性的低价防守策略、以及其他策略。从数量上看,公募基金更偏好弹性进攻策略(41只)与低价防守策略(44只)。弹性进攻策略意味着积极应对变化的转债市场环境,并利用转债进可攻的属性特征为组合增厚超额。低价防守策略意味更稳健地应对市场波动,在用债底抵御下跌风险的同时捕获正股上涨带来的收益。

在对可转债基金进行分类后,我们选取各个类别中规模较大、成立时间较长的产品作为典型代表,汇总如下:

二、可转债基金的仓位管理

在刻画可转债基金仓位变化时,我们通过转债总持仓占基金净值的比例来评估仓位高低,使用“历史仓位标准差/历史平均仓位的均值”这一比值来判断基金转债仓位是否稳定。具体而言,我们使用2022年以来基金季报披露的持仓数据,将资产分为可转债、纯债(债券-可转债)和股票三个资产大类,三年内可转债平均仓位大于80%为高仓位,低于60%为低仓位,否则为中仓位;“历史仓位标准差/历史平均仓位的均值”高于中位数则仓位稳定,反之仓位灵活。高仓位基金中,仓位稳定占比82.80%,仓位相对稳定,更依赖可转债的“债性”作为盾,被动投资跟随旱涝保收。低仓位基金中,仓位灵活占比82.61%,仓位相对灵活,更依赖可转债的“股性”作为矛,主动出击搏取超额收益。

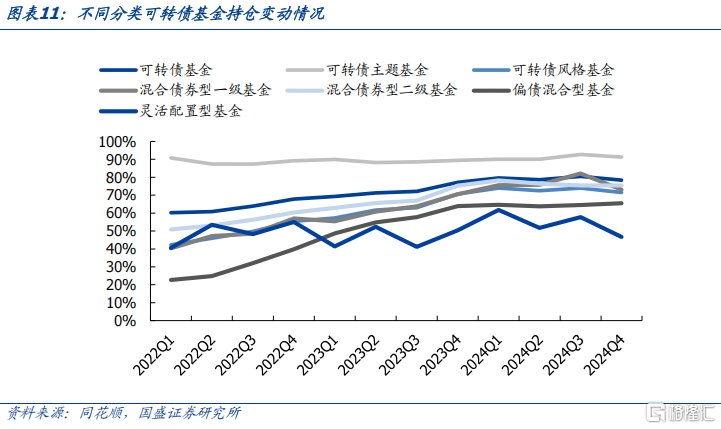

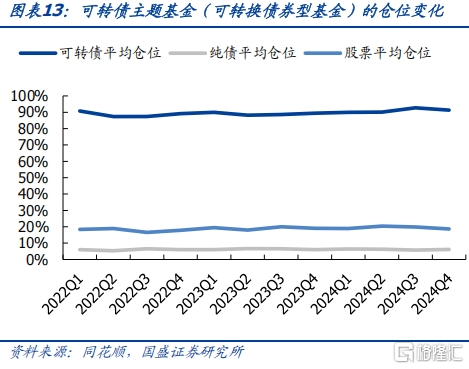

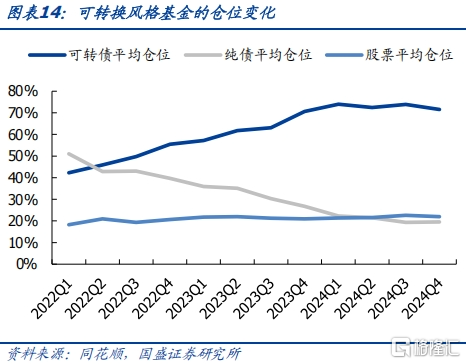

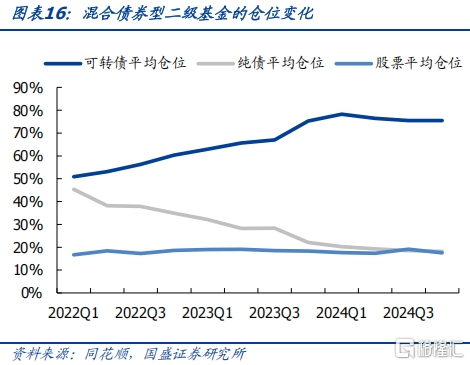

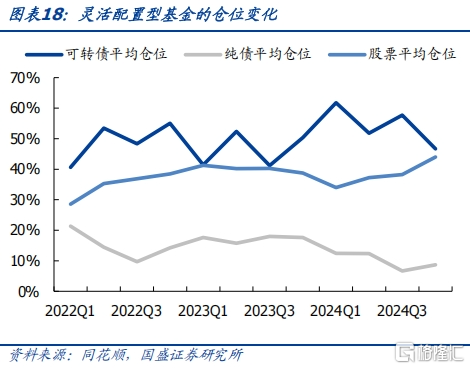

总体来看,2024年第三季度前,转债仓位处于上升趋势,2024年第四季度有所下降。可转债主题基金的转债仓位较为平稳,始终维持在89%左右;可转债风格基金的转债仓位波动较大,从2022年第一季度的40%左右持续攀升,2024年已超过70%。可转债主题基金和可转债风格基金的股票仓位波动较小,在20%上下浮动。我们用“纯债仓位=债券仓位-可转债仓位”计算纯债仓位,可以看到多数情况下转债仓位提高时纯债仓位相应下降,主要是用转债资产替换信用债资产。

我们对可转债基金的持仓转债进行统计,并对转债个券对应正股的行业进行汇总。从绝对数量来说,电力设备行业的可转债出现在可转债基金持仓中共计出现929次,与基础化工(873次)、电子(796次)分别位列前三名。汽车、生物医药、机械设备、银行和有色金属行业的可转债出现次数也在400次以上。由于市场上已发行的可转债在行业上并不均衡,基础化工、生物医药、电子、电力设备行业的可转债显著多于其他行业,可能会对基金持仓转债的绝对数量造成干扰。

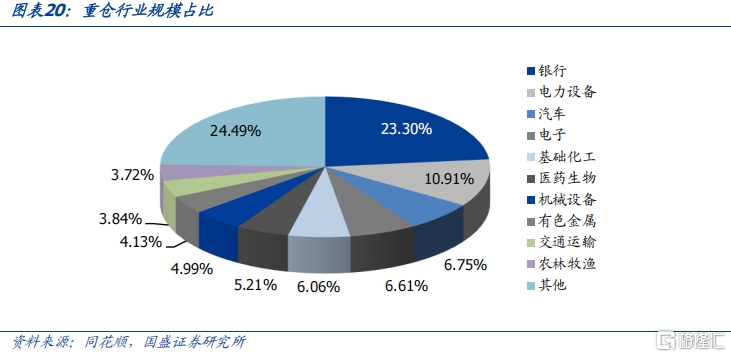

我们从持仓规模角度对可转债基金持仓转债行业分布进行进一步的分析。银行业的转债在规模上有绝对优势,在总的转债持仓中占比23.30%,远超其他行业。电力设备、汽车、电子、基础化工、医药生物等行业占比也都高于5%,分别位居第二到第六名,与前文中从绝对数量角度进行分析得到的结果相类似。银行作为资金密集型行业,转债发行规模大,为可转债基金提供了丰富的投资标的;同时,银行行业可转债抗跌性强,收益波动率低,最适合作为基金底仓大量持有。

2018年到2024年,可转债基金规模呈现波动上行趋势,整体可以分为三个阶段:1)2018H1-2021H1缓慢增长阶段:全球贸易摩擦加剧叠加经济增速放缓,这一阶段股市表现低迷,投资者风险偏好较低。可转债基金规模增长速度远低于可转债市场规模增长速度。

2)2021H1-2021H2快速上升阶段:2021年A股持续震荡,可转债基金作为“固收+”产品,兼具股性和债性,在震荡市中为投资者提供较为稳健的收益,受到市场青睐;债券市场则呈现“震荡慢牛”行情,可转债基金在债券市场的良好表现基础上,通过配置可转债进一步增厚收益,吸引了大量资金流入。同时,资管新规过渡期结束,理财净值化转型加速,银行理财等资金对“固收+”产品的需求增加,可转债基金作为“固收+”产品的重要组成部分,迎来了规模的快速增长。

3)2021H2-2024H2波动调整阶段:2022年资本市场在国内外宏观因素扰动下大幅波动,转债基金遭遇赎回,规模有所下降。但货币政策维持总量宽松,流动性充裕,为转债债底提供支撑,同时绝对收益理财市场净值化转型,固收+市场持续扩容,推动了转债基金规模企稳。2023年全年围绕弱现实下的政策博弈展开,北向资金、汇金入市、再融资限制等资本市场变量也对市场产生影响,转债基金规模持续波动。2024年上半年股市大幅调整、转债市场扩容乏力叠加信用及流动性冲击,导致转债基金规模下降。下半年权益市场启动,可转债发行回暖,转债基金有所升温。

三、可转债基金的收益情况

我们以转债债基指数近似代表全市场可转债基金的价格走势,中证转债指数代表全市场可转债的价格走势,万得全A代表全市场股票的价格走势,对比三者的走势情况。

在大类资产之间进行对比,我们用纯债债基和股票型基金分别代表纯债和股票的收益情况。可转债基金的平均收益率和最大回撤情况与可转债ETF相比均有所不如。2024年是债市大年,纯债表现良好,全年收益率高达4.03%的同时,最大回撤率仅为0.68%。股票型基金相较可转债基金的波动更为剧烈,最大回撤率为14.75%,但收益率同样可观,高达9.74%。

2024年转债基金整体表现良好,94只转债基金实现正收益,占比84.68%;94只转债基金跑赢转债债基指数,占比84.68%。其中光大保德信中高等级债券基金表现最好,2024年收益率为20.24%。转债作为纯债和期权相结合的标的,兼具股性和债性,相较纯债而言其波动率较高。2024年75只转债基金最大回撤率控制在15%以内,占比67.57%。

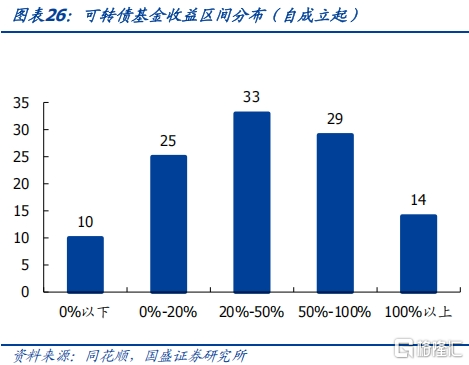

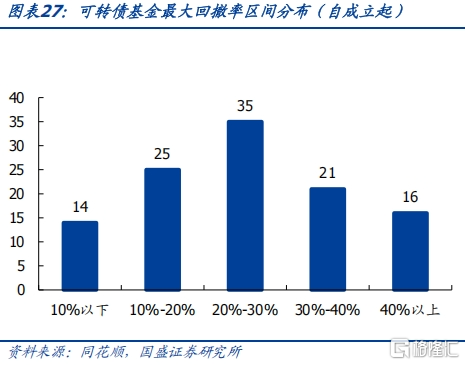

如果将时间尺度放大到自基金成立起,101只转债基金实现正收益,43只转债基金收益大于50%,14只转债基金收益大于100%。易方达鑫转增利混合基金于2018年11月7日成立,截至2024年12月31日,收益率达到106.43%,区间年化收益率为13.75%。95只转债基金最大回撤率控制在40%以内,占比85.59%,14只转债基金回撤控制优异,最大回撤率在10%以下。

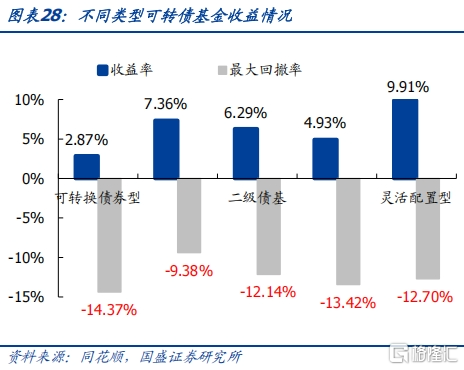

分类型来看,2024年灵活配置型基金在收益率上总体表现最亮眼,平均收益率为9.91%,平均最大回撤率为12.70%;可转换债券型基金表现较弱,平均收益率为2.87%,最大回撤率为14.37%。一级债基表现较为均衡,在获得7.36%的高收益同时将最大回撤率控制在9.38%。

分策略来看,2024年弹性进攻策略表现最为优越,收益率为6.32%,最大回撤率为12.13%,两方面表现均为最佳。其余策略平均收益率均在5%以下。低价防守策略虽然注重利用债性进行防守,但最大回撤达到13.52%,为四种策略中最高。

风险提示

1.股市剧烈波动,高仓位转债基金短期净值受影响较大。

2.国际局势、国内宏观政策变化,加大转债基金的仓位管理难度。

3.基金定期报告披露至2024年底,数据存在一定滞后性。

本文节选自国盛证券研究所于2025年4月24日发布的研报《攻守兼备之选——固收+系列之可转债基金》,分析师:杨业伟S0680520050001王素芳S0680524060002

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/17374.html