儿童药龙头葵花药业(002737.SZ)业绩变脸。

对于业绩变动的原因,葵花药业解释称,2024年度公司呼吸类产品受到上一年度需求爆发增长带来的高基数影响,整体销量呈下行回归趋势。加之前期原材料价格高位运行、成本承压,导致毛利率有所下降。

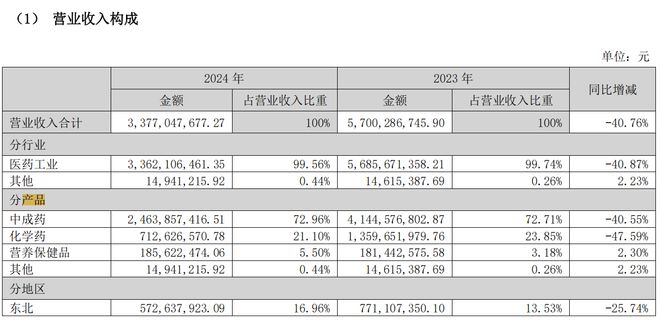

具体来看,2024年,中成药板块实现营收24.64亿元,同比下降40.55%;化学药板块实现营收7.13亿元,同比下降47.59%。毛利率方面,两大板块分别为44.06%、53.22%,分别同比下降9.75%和8.69%。

图源:葵花药业2024年年报截图

当时,有投资者询问公司是否有提价计划应对成本上涨,对此,葵花药业表示,产品价格是一个综合考虑市场竞争、产品定位和生产成本等因素的综合决策。未来,公司会结合产品成本、渠道成本等综合因素,打造上下游共生共赢模式,保证总成本可控的前提下,更多地让利最终使用人群,积极履行社会责任。

翻看过往财报发现,冬春季节作为流行性感冒高发季,第一季度和第四季度一直是葵花药业年度营收的高峰。然而,在2024年第四季度,公司不仅营收大幅缩水,更出现自2015年以来四季度单季的首次亏损,亏损金额约9479万元。

对于2025年一季度业绩下滑的原因,4月25日,葵花药业在回复北方经济网采访函中表示,主要系报告期内销售减少所致。公司持续梳理下游渠道库存、优化营销模式;因气候及消费者自我防护提升等因素,公司呼吸系统用药较上年同期销量下滑幅度较大;加之前期收入基数较高,导致公司2025年一季度销售收入较去年同期大幅下滑。而消耗库存中成本高区位的中药材和产成品等综合因素致使成本阶段性升高,也导致公司2025年一季度毛利率较去年同期降幅较大。

这在公司大幅缩减销售费用上有着更直观的体现。财报数据显示,2024年及2025年一季度,葵花药业的销售费用分别为4.31亿元、8221.58万元,分别同比下降68.46%、79.19%。其中,2024年的销售费用中,广告及业务宣传费用下降至1.60亿元,上年同期为9.06亿元。

长期以来,葵花药业在品牌营销方面形成了独特的高举高打策略,即“高销售费用+大广告投放”的模式。通过高频广告塑造品牌形象,保持品牌热度,使其在消费者心智中占据显着位置,借此,葵花药业实现快速增长,并在很长时间占据了儿童用药市场的领导地位。

对于公司销售费用下降背后的原因及是否意味着公司彻底改变了重营销的销售策略,葵花药业方面对北方经济网回应称,公司销售费用科目变化主要系公司强化费效管控。此外,葵花药业提到,公司有针对性优化媒介策略,并合理匹配费用,探索性打造最佳品牌推广、业态融合的模式组合。

另一方面,业内也有观点认为,国家医保局的“比价政策”也使得葵花药业的销售渠道受到冲击。2024年5月,国家医保局要求对同用名、同厂牌、同剂型、同规格、同包装药品进行比价,将网络售药平台药价作为基准,以打击药房虚高定价。在市场看来,药房作为中成药OTC企业最重要的销售渠道之一,下游受到冲击必然传导至上游企业。

此外,北方经济网注意到,葵花药业也在着手打造线上自营平台。2024年10月,葵花药业宣布决定使用自有资金1000万元设立全资子公司葵花大药房(湖北)有限公司(筹)(下称“葵花大药房”)。2024年12月,葵花药业透露,葵花大药房已于近日办理完成企业注册登记事项,并取得由市场监督管理局核发的营业执照。

不论是缩减销售费用还是打造线上自营平台,葵花药业未来能否构建真正的产品力和渠道力仍有待市场检验。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/17585.html